Français

Français

Le premier trimestre de l'année a montré une amélioration continue pour de nombreux repères du secteur de l'énergie. Les prix du pétrole brut américain ont augmenté pour atteindre 59,16 dollars US le baril au 31 mars, soit un gain de 22 % par rapport à la fin de 2020. Les prix du pétrole brut (WTI) ont grimpé régulièrement au cours du trimestre, atteignant plus de 65 dollars US le baril au début du mois de mars, avant de se stabiliser dans une fourchette de négociation allant de 50 à 60 dollars US le baril au cours des dernières semaines du trimestre. L'optimisme initial concernant la reprise économique après la pandémie a été tempéré par les revers régionaux du virus. Le nombre d'appareils de forage a sensiblement augmenté au cours du trimestre, poursuivant une tendance positive qui a débuté à la fin de l'été 2020. Le nombre d'appareils a augmenté de 19 % ou de 66 appareils au cours du trimestre (selon Baker Hughes), ce qui représente une autre forte expansion trimestrielle du nombre d'appareils (après une croissance exceptionnelle au quatrième trimestre 2020). L'activité d’achèvement a également augmenté de manière substantielle, le nombre de spreads de frac actifs passant d'environ 130-135 spreads (quatrième trimestre 2020) à plus de 200 spreads en mars 2021 (selon Primary Vision). Cette période a même connu une période de folie à la mi-février, lorsque les activités de forage et d'achèvement se sont effectivement arrêtées pendant sept à dix jours au Texas, en Oklahoma et dans d'autres États voisins en raison d'un froid historique. Le gaz naturel s'est maintenu dans une large fourchette au cours de la période, clôturant le trimestre à un niveau similaire (2,54 dollars US au quatrième trimestre 2020 contre 2,61 dollars US au premier trimestre 2021), bien que les prix spot dans certaines régions aient brièvement dépassé 20 dollars US à la mi-février en raison du gel intense au Texas.

Selon la US Energy Information Administration (EIA), la production américaine de pétrole brut est passée de plus de 11,1 millions de barils par jour en janvier 2021 à 10,8 millions de barils par jour en mars 2021 (selon les données les plus récentes disponibles). L'EIA prévoit que la production américaine de brut augmentera légèrement au deuxième trimestre 2021 en raison de l'augmentation de la demande d'hydrocarbures des 48 États du Sud résultant de l'accélération des vaccinations contre le COVID-19, ce qui devrait stimuler le secteur énergétique mondial. Après une avalanche de décrets de l'administration Biden au début de son mandat, l'activité récente a été plus discrète, l'accent étant mis sur l'aide au titre du COVID-19 et d'autres priorités. Le plan d'infrastructure de 2 300 milliards de dollars proposé par l'administration Biden comporte des éléments intéressants liés aux véhicules électriques et aux transports en commun qui pourraient avoir un impact à long terme sur la demande d'hydrocarbures aux États-Unis, mais le calendrier, la structure et l'adoption de cette législation ne sont pas garantis.

Dans l'ensemble, les faillites ont diminué par rapport au quatrième trimestre de 2020, car l'impact de la COVID-19 s'atténue et les prix du pétrole continuent d'augmenter (ce qui permet de dégager des flux de trésorerie plus importants) ; toutefois, de nombreux acteurs du secteur doivent faire face à de prochaines échéances de dettes. Les récentes activités de fusions et acquisitions dans le segment des services et équipements énergétiques ont été largement axées sur la production et les services de puits.

Points clés du premier trimestre :

- Les prix du pétrole brut (WTI) ont augmenté régulièrement au cours du premier trimestre, clôturant en hausse de 22 %

- Les cours Henry Hub ont ouvert et clôturé ce trimestre volatil autour du même niveau

- Les transactions E&P en Amérique du Nord (« NAM ») restent déprimées, les entreprises étant toujours repliées sur leurs besoins internes

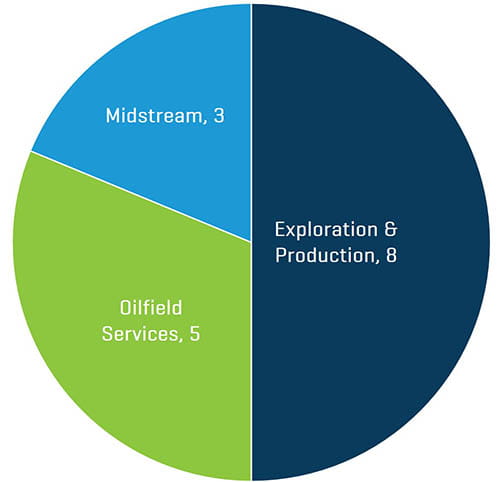

- Le nombre de faillites dans le secteur au premier trimestre s'est élevé à 16, soit une baisse importante par rapport aux trimestres précédents

- Les évaluations des entreprises publiques du secteur de l'énergie ont augmenté de manière significative au cours du premier trimestre de 2021, en raison de l'amélioration des prix du pétrole brut

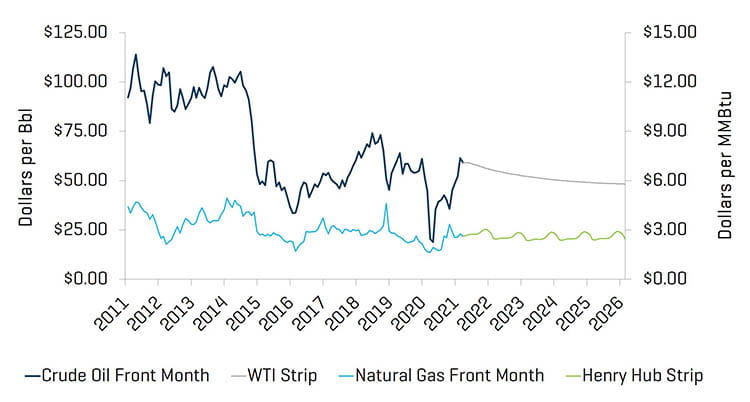

Les prix du pétrole brut et du gaz naturel divergent au cours du trimestre

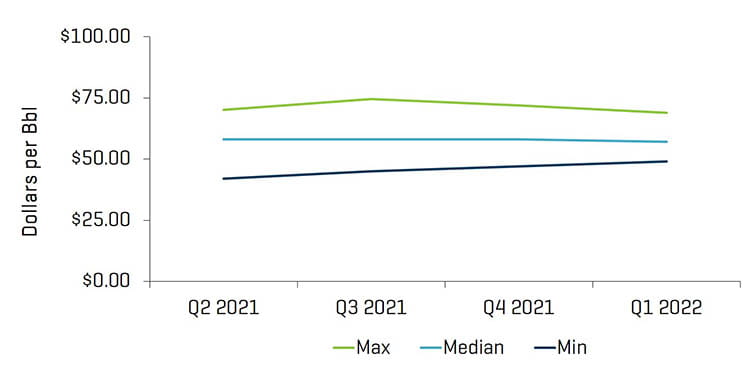

Les cours du pétrole brut WTI (front month) à la fin du premier trimestre ont été 22 % supérieurs au quatrième trimestre, le prix du baril ayant augmenté de 48,52 à 59,16 dollars US. Les analystes de recherche ont prévu des prix médians de 58,00 dollars US pour les deuxième et troisième trimestres 2021. La production américaine de pétrole brut devrait se maintenir entre 10,3 et 11,1 millions de barils par jour jusqu'en 2021.

À la mi-février, les prix du gaz naturel ont connu une hausse considérable de la volatilité quotidienne des prix en raison des conditions météorologiques extrêmes au Texas, en Oklahoma et dans les États voisins. Toutefois, au cours du trimestre élargi, la variation nette des prix a été proche de zéro.

Prix du pétrole brut (WTI) et du gaz naturel (Henry Hub)

Source, Bloomberg, au 31 mars 2021

Estimations des prix du pétrole brut (WTI) réalisées par les analystes de recherche

Source : Bloomberg, au 31 mars 2021

Remarque : Les évaluations antérieures au 13 octobre 2020 sont exclues

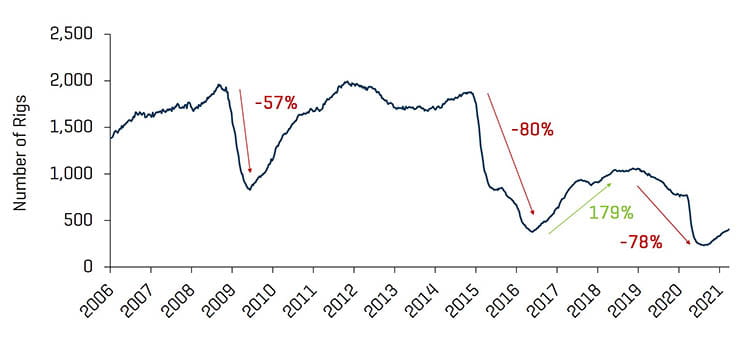

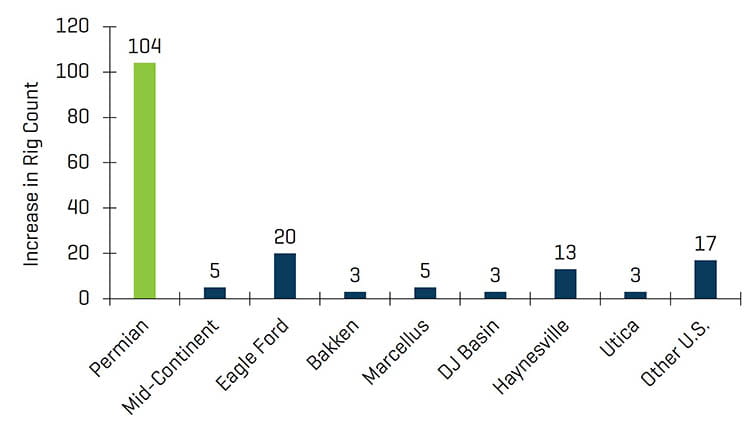

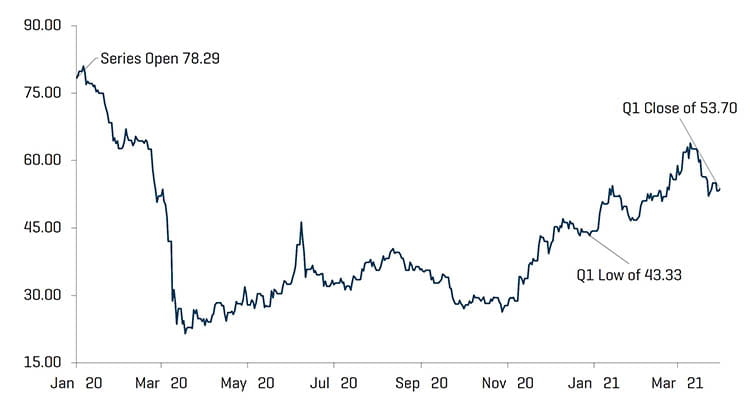

Le nombre total d’appareils de forage aux États-Unis (y compris les plateformes offshore) a augmenté de 66 appareils, passant de 351 à la fin du quatrième trimestre à 417 appareils à la fin du premier trimestre. La plupart des régions ont connu une augmentation du nombre d’appareils de forage, notamment le bassin du Permien (passant de 175 à 221).

Chiffres historiques des installations de forage aux États-Unis

Source : Baker Hughes

Augmentation du nombre d'appareils de forage aux États-Unis depuis le creux de 2020

Source : Baker Hughes

Nombre d'appareils de forage et prix du pétrole brut [WTI] aux États-Unis

![Secteur de l'énergie T1 2021 - Nombre d'appareils de forage et prix du pétrole brut [WTI] aux États-Unis](/-/media/images/insights/industry-update/energy-and-utilities/2021/energy-q1-2021/energy-q1-2021-us-rig-count-and-crude-oil-wti-prices.jpg)

Source : Bloomberg, au 31 mars 2021 et Baker Hughes

Les niveaux d'évaluation s'améliorent grâce aux vaccins et à la clarté des prévisions

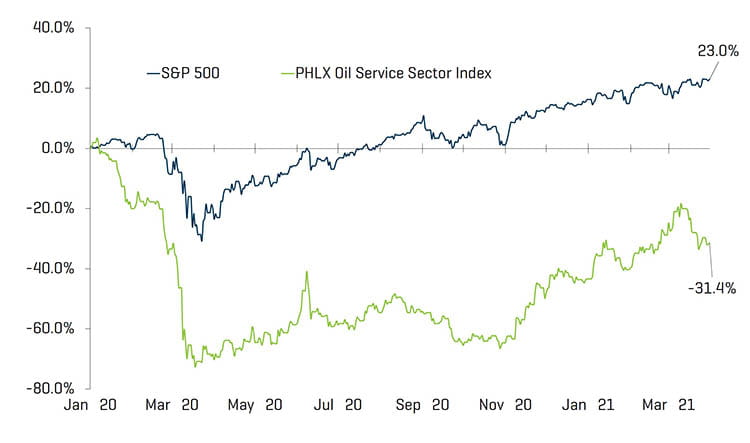

D’une manière générale, les évaluations publiques des sociétés de services énergétiques de l’énergie ont augmenté de façon importante au cours du trimestre, avec une hausse de 21,1 %. La performance sectorielle a dépassé celle du marché américain dans son ensemble (en hausse de 5,8 % au cours du trimestre), car l'impact du COVID-19 sur la demande mondiale d'énergie s'améliore.

Performance de l’indice boursier OSX

Source : S&P Capital IQ, Inc.

Performance de l'indice des actions

Source : S&P Capital IQ, Inc.

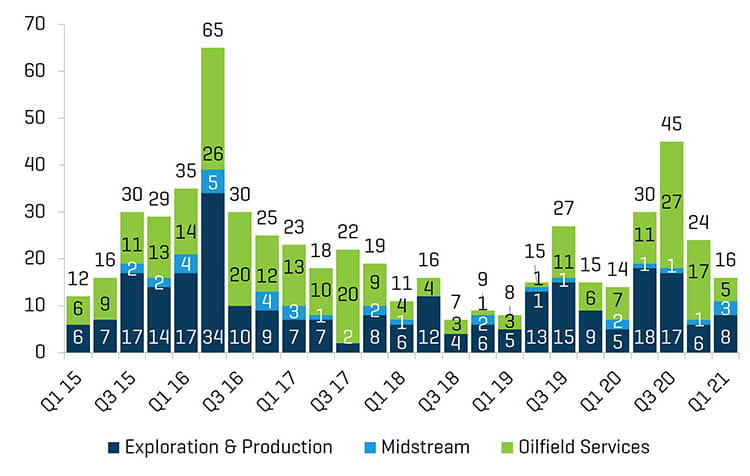

Avec l'assouplissement des restrictions de quarantaine et la hausse des prix, le nombre de faillites dans le secteur de l'énergie a diminué au cours du premier trimestre. Les sociétés d'exploration et de production ont représenté la majorité des dépôts de bilan au cours du trimestre.

PRODUCTEUR NORD-AMÉRICAIN, SECTEUR INTERMÉDIAIRE ET FAILLITES DANS LES SERVICES PÉTROLIERS

Source : Haynes and Boone, LLP

Faillites d'entreprises du secteur de l'énergie au premier trimestre 2021, par fonction

Source : Haynes and Boone, LLP

TENDANCES RÉCENTES DES FUSIONS ET ACQUISITIONS

L'activité de fusions et acquisitions s'est légèrement améliorée, mais reste faible

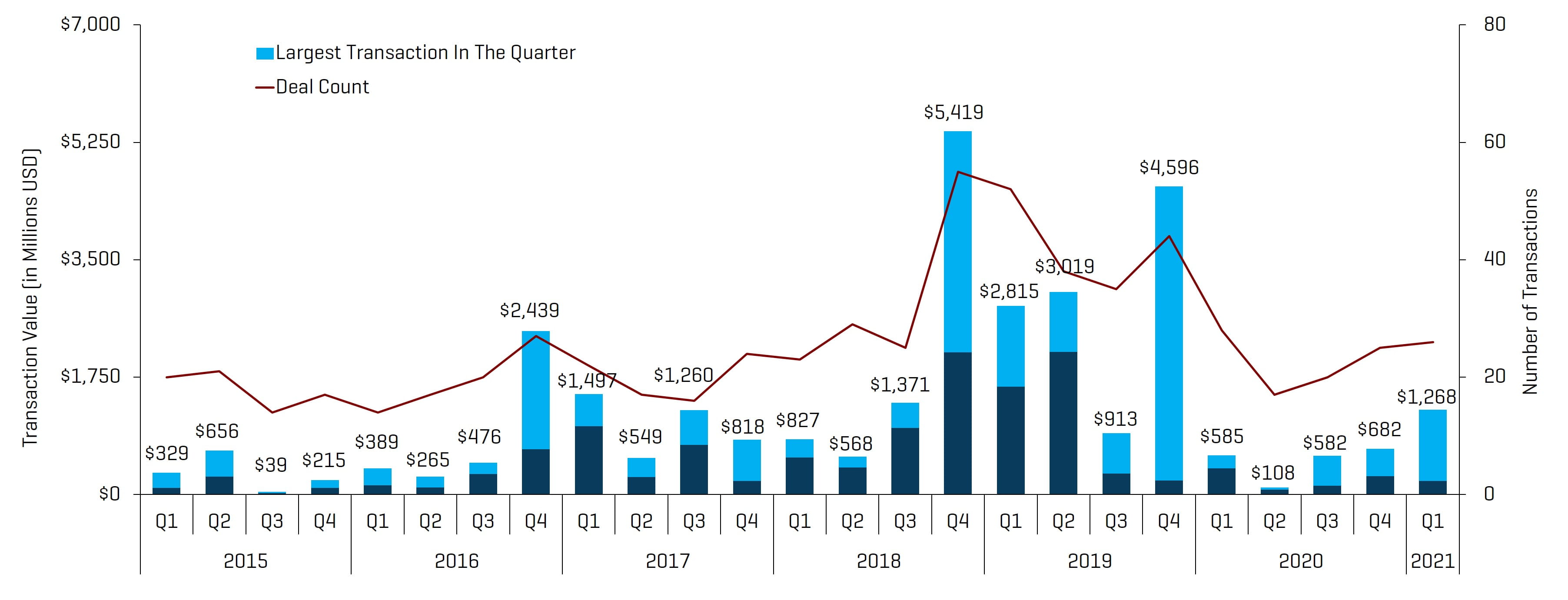

Les activités de fusions et acquisitions de services et d’équipements énergétiques ont augmenté en nombre et en valeur de transactions au premier trimestre de 2021, totalisant 26 transactions et 1,3 milliard de dollars, contre 25 transactions et 682 millions de dollars au quatrième trimestre de 2020. Les perspectives pour le reste de l'activité de fusions-acquisitions et de financement de 2021 dans le secteur de l'énergie sont susceptibles de s'améliorer et de s'accélérer avec la reprise de l'économie mondiale, à mesure que la demande de pétrole se redresse et que les financements deviennent plus facilement disponibles.

Transactions dans les services et équipements du marché pétrolier en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Note : pour une meilleure mise en proportion, les chiffres du troisième trimestre 2015 ne tiennent pas compte de la transaction Schlumberger/Cameron d’un montant de 12,8 milliards de dollars, et ceux du quatrième trimestre 2016 ne tiennent pas compte de la transaction Baker Hughes/GE d’un montant de 32,0 milliards de dollars

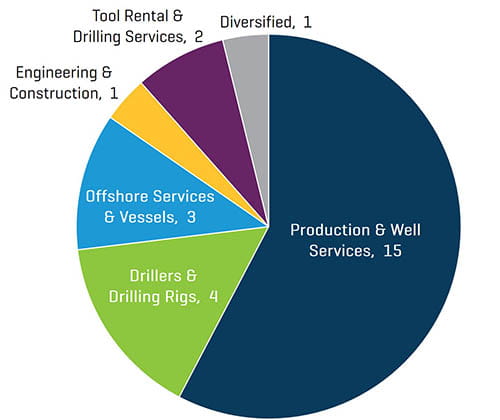

Nombre de transactions de services et d’équipements énergétiques au premier trimestre 2021 par secteur en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les transactions du premier trimestre de 2021 ont augmenté en quantité et ont considérablement augmenté en valeur. La majorité des transactions du premier trimestre concernaient des entreprises de production et de services de puits (15), ce qui représente une augmentation par rapport au quatrième trimestre (10 au total). La valeur des transactions au cours du premier trimestre est principalement due à la fusion de Tervita avec SECURE Energy Services (Production et Services de puits).

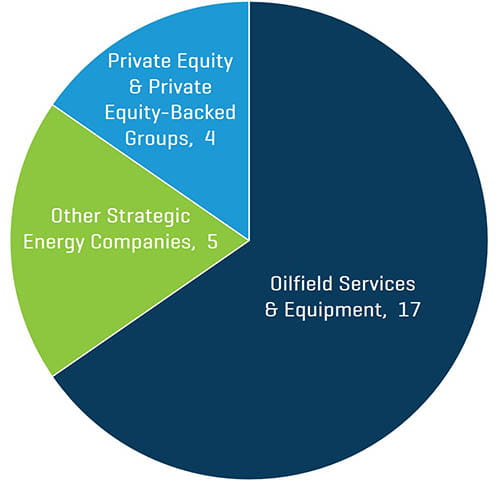

Nombre de transactions dans le segment des services et équipements du secteur de l’énergie en Amérique du Nord au premier trimestre 2021 par profil d’acheteur

Source : 1Derrick, S&P Capital IQ et sources exclusives

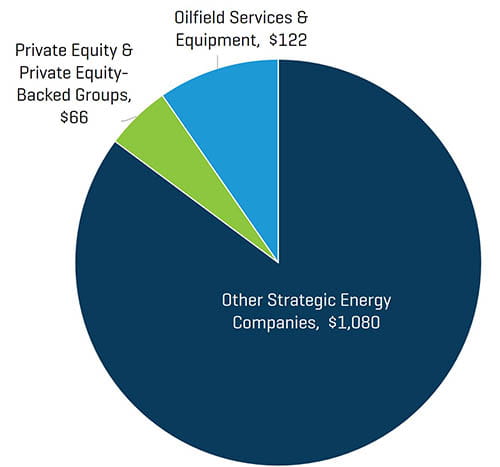

Valeur des transactions exécutées dans les services et les équipements du secteur de l’énergie en Amérique du Nord au premier trimestre 2021, par profil d’acheteur (en millions d’USD)

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les acquéreurs stratégiques ont été nettement plus actifs que les sociétés de capital-investissement et les sociétés financées par du capital-investissement au cours du premier trimestre de 2021, représentant respectivement 85 % et 95 % de toutes les transactions en nombre et en valeur. Dans l'ensemble, les entreprises de services et d'équipements du marché pétrolier ont représenté la majorité des activités de fusion et d'acquisition au cours du trimestre (17 transactions).