Français

Français

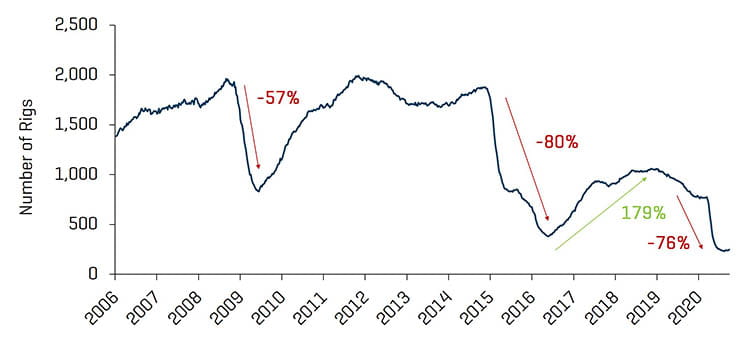

Le tout dernier trimestre a marqué une période de stabilité « relative » pour le secteur de l’énergie. Les prix du pétrole brut aux États-Unis sont restés volatils, mais moins que durant la première moitié de 2020. Les prix du pétrole brut (WTI) ont varié en grande partie entre les 30 et les 40 dollars US au cours du trimestre. Bien que le nombre d’appareils de forage ait continué de baisser pendant la majeure partie de la période, les changements absolus et en pourcentage ont été plus modérés par rapport aux baisses mensuelles antérieures. Le nombre de plateformes a atteint un nadir de 244 plateformes le 14 août 2020 ; cependant, il a augmenté de 7 %, ou 17 plateformes, au cours des dernières semaines (Baker Hughes). L’activité d’achèvement a également rebondi avec le nombre de spreads de frac actifs passant d’environ 70-75 spreads (T2 2020) à environ 120-125 spreads en septembre 2020.

Selon la US Energy Information Administration (« EIA »), la production américaine de pétrole brut est passée de plus de 12,8 millions de barils par jour en janvier 2020 à 11,2 millions de barils par jour en septembre 2020 (selon les données les plus récentes disponibles). Cependant, il convient de noter que la production de juillet était d’environ 6 % supérieure aux niveaux de juin 2020. Le redressement de la demande de produits d’hydrocarbures (tandis que les restrictions du COVID-19 finissent par s’atténuer) devrait aider l’industrie mondiale de l’énergie (en 2021 et en 2022), même si des changements potentiels dans les réglementations/permis et les tendances ESG pourraient créer des gagnants et des perdants uniques dans le segment. Une nouvelle administration présidentielle conduira probablement à un examen plus minutieux et à un ralentissement de l’offre américaine, bien que la majeure partie de l’attention à ce jour se soit concentrée sur les baux offshore et les activités sur les terres fédérales.

Conformément à l’impact du COVID-19 au deuxième trimestre sur l’industrie, les faillites ont augmenté de manière constante, à mesure que le financement des PPP touche à sa fin, les prix du pétrole restent déprimés et la baisse de la demande persiste. Bien que les prêteurs aient offert une flexibilité accrue aux emprunteurs en difficulté, car ils ont atteint les seuils des engagements, beaucoup n’ont pas été en mesure de trouver une voie claire vers la rentabilité. Les récentes activités de fusions et acquisitions dans le segment des services et équipements énergétiques ont été largement divisées entre les transactions de type en difficulté et celles impliquant une technologie différenciée. Le marché continuera de privilégier les entreprises qui peuvent créer des gains d’efficacité et réduire les coûts. L’accent a été mis sur les entreprises capables d’analyser de vastes volumes de données, celles qui intègrent l’automatisation et l’intelligence artificielle dans leurs solutions, et les technologies de sécurité et de conformité. Une nouvelle administration pourrait stimuler les investissements dans les technologies et services de transformation énergétique, depuis les hydrocarbures jusqu’aux piles à combustible solaires, éoliennes et à hydrogène.

Points clés du troisième trimestre :

- Les prix du pétrole brut sont restés relativement stables au troisième trimestre, clôturant en hausse de 1,0 %

- Les cours Henry Hub se sont améliorés de manière significative au cours du trimestre, terminant en hausse de 51,2 %

- Les transactions E&P en Amérique du Nord (« NAM ») restent déprimées, les acteurs continuant de se concentrer en interne sur la génération de flux de trésorerie et la liquidité

- Le nombre de faillites au troisième trimestre s’est accéléré à mesure que le financement des PPP arrivait à terme

- Dans l’ensemble, les évaluations du marché public ont augmenté modérément au troisième trimestre, les restrictions de quarantaine du COVID-19 se sont lentement atténuées, bien que les sociétés de services énergétiques aient connu des baisses continues

Pétrole brut et gaz naturel

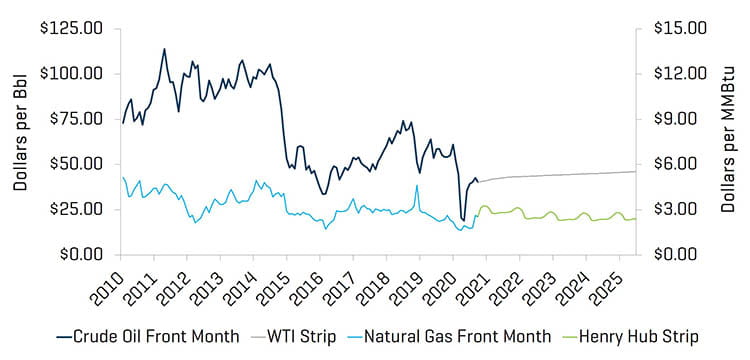

Les cours du pétrole brut WTI (front month) à la fin du troisième trimestre ont été 1,0 % supérieurs au second trimestre, le prix du baril ayant augmenté de 39,82 à 40,22 dollars US. Les analystes de recherche ont prévu des prix médians de 39,60 et 42,50 dollars US pour le quatrième trimestre 2020 et le premier trimestre 2021, respectivement. La production américaine de brut devrait se maintenir entre 11,0 et 11,3 millions de barils par jour jusqu’en 2021.

Le gaz naturel a connu un peu moins de volatilité quotidienne des prix au cours du troisième trimestre ; il y a eu 30 jours au cours du trimestre où les prix du gaz naturel ont évolué de plus de 3 % (contre 37 jours au cours du deuxième trimestre). Malgré une plus faible volatilité quotidienne, il y a eu 4 jours où les prix ont varié de plus de 10 %, entraînant un résultat net marqué d’une hausse de 1,67 à 2,53 dollars US au cours du trimestre.

Prix du pétrole brut (WTI) et du gaz naturel (Henry Hub)

Source : Bloomberg, au 30 septembre 2020

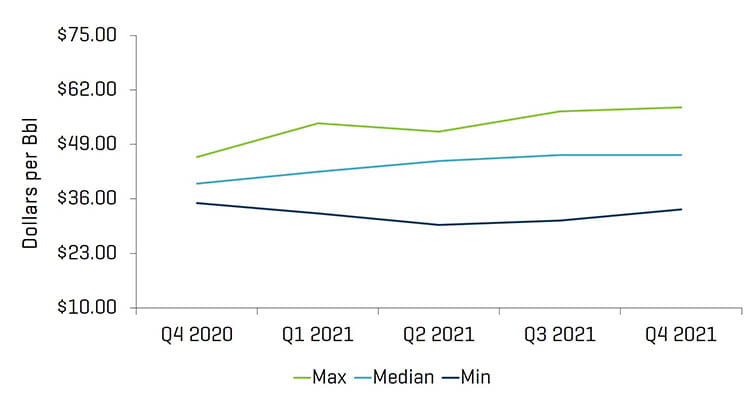

Estimations des prix du pétrole brut (WTI) réalisées par les analystes de recherche

Source : Bloomberg, au 30 septembre 2020

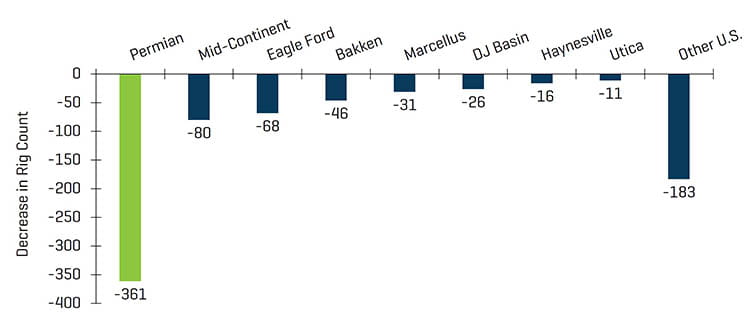

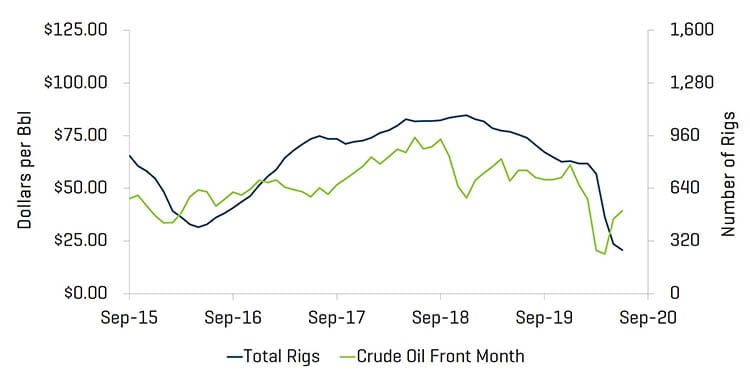

Le nombre total d’appareils de forage aux États-Unis (y compris les plateformes offshore) a diminué de 4 plateformes, passant de 265 à la fin du deuxième trimestre à 261 plateformes à la fin du troisième trimestre. La plupart des régions ont connu de légères baisses du nombre d’appareils de forage, notamment le bassin du Permien (passant de 131 à 125), Utica (passant de 9 à 6) et Barnett (passant de 2 à 0). Malgré une légère diminution des plateformes, la production américaine de pétrole brut est passée de 10,5 millions de barils par jour en juin 2020 à 11,2 millions de barils par jour en septembre 2020.

Chiffres historiques des installations de forage aux États-Unis

Source : Baker Hughes

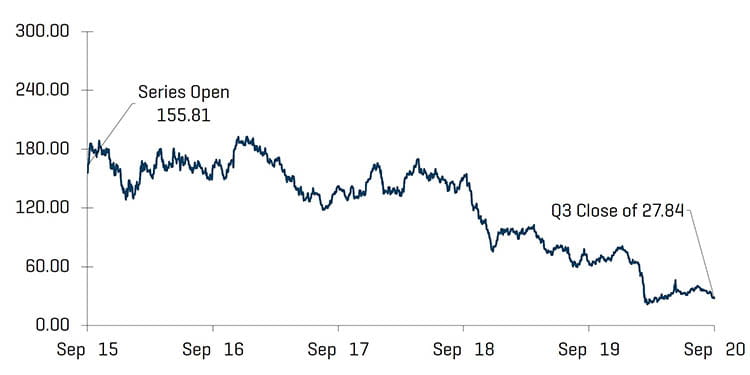

Baisse du nombre de plateformes américaines depuis le pic en 2018

Source : Baker Hughes

Nombre de plateformes aux États-Unis et prix du pétrole brut (WTI)

Source : Bloomberg, à partir du 30 septembre 2020 et Baker Hughes

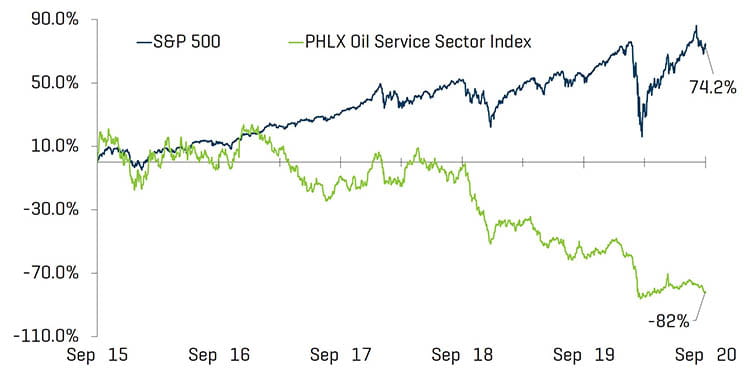

Les niveaux d’évaluation des services énergétiques ralentissent à mesure que le marché dans son ensemble s’améliore modestement

D’une manière générale, les évaluations du marché public des sociétés de services de l’énergie ont enregistré une baisse au cours du trimestre, avec une diminution de 14,1 %. La performance d’une année à l’autre des entreprises de services énergétiques a diminué de 56,0 %, le secteur continuant de suivre le marché américain dans son ensemble (en hausse de 7,9 % au cours du trimestre et de 14,4 % d’une année à l’autre), tandis que l’impact de la pandémie de COVID-19 sur la demande d’énergie reste la principale raison de la morosité des investisseurs.

Performance de l’indice boursier OSX

Source : S&P Capital IQ, Inc.

Performance des indices d’actions

Source : S&P Capital IQ, Inc.

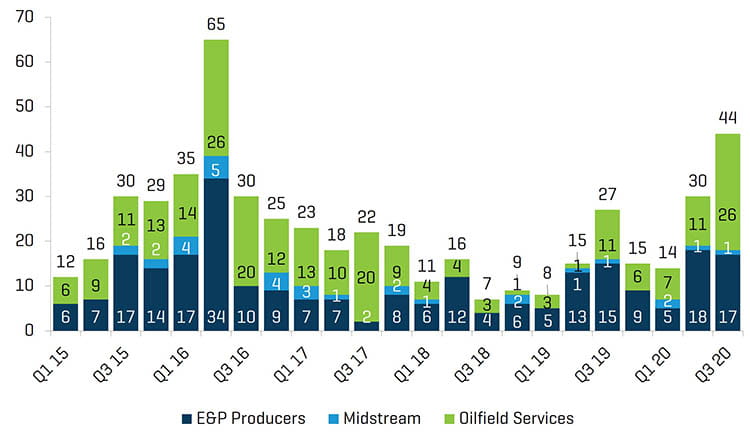

Le troisième trimestre a été marqué par une autre augmentation significative du nombre de faillites dans le secteur de l’énergie. Malgré l’assouplissement des restrictions de quarantaine, de nombreux participants de l’industrie se sentent toujours en détresse face à une demande réduite.

Producteur nord-américain, secteur intermédiaire et faillites dans les services pétroliers

Source : Haynes and Boone, LLP

Faillites des entreprises de l’énergie par fonction au T3 2020

Source : Haynes and Boone, LLP

TENDANCES RÉCENTES DES FUSIONS ET ACQUISITIONS

L’activité de fusions et acquisitions est restée lente au troisième trimestre alors que l’impact du COVID-19 persiste

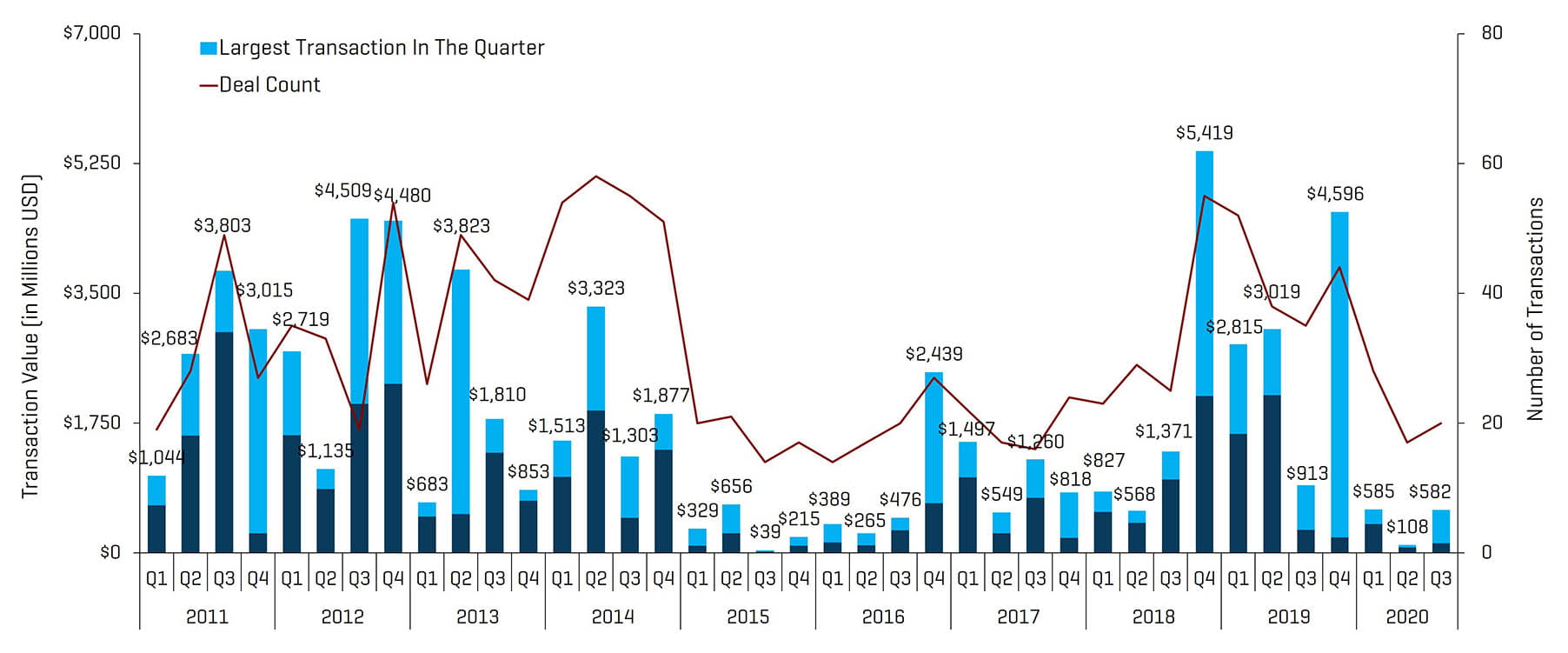

Les activités de fusions et acquisitions de services et d’équipements énergétiques ont augmenté en nombre et en valeur de transactions au troisième trimestre de 2020, totalisant 20 transactions et 582,0 millions de dollars, contre 17 transactions et 107,9 millions de dollars au deuxième trimestre de 2020. Bien que les vents contraires du COVID-19 aient principalement empêché un important retour de volume ou d’évaluation des opérations de fusions-acquisitions, Stout a observé que la récente hausse du flux de transactions est le résultat des acheteurs et des vendeurs utilisant/acceptant une structuration d’offres accrue et « créative ». Le manque général de disponibilité des financements d’acquisitions a continué de peser sur la composante trésorerie des évaluations de fusions et acquisitions, en particulier pour les emprunteurs actifs/basés sur les flux de trésorerie. Les perspectives pour le quatrième trimestre 2020 des fusions et acquisition et les activités de financement dans le secteur de l’énergie resteront modérées jusqu’à ce que la demande se rétablisse de manière significative. Entre le milieu et la fin de 2021, les activités de fusions et acquisitions devraient augmenter, alors que les problèmes de pandémie s’atténuent progressivement et que les activités s’accélèrent.

Transactions dans les services et équipements du marché pétrolier en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Remarque : le troisième trimestre 2015 exclut la valeur de la transaction de 14,8 milliards de dollars de Schlumberger/Cameron et le quatrième trimestre 2016 exclut la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE pour une meilleure mise à l’échelle

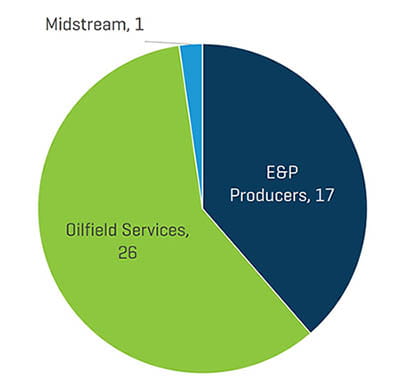

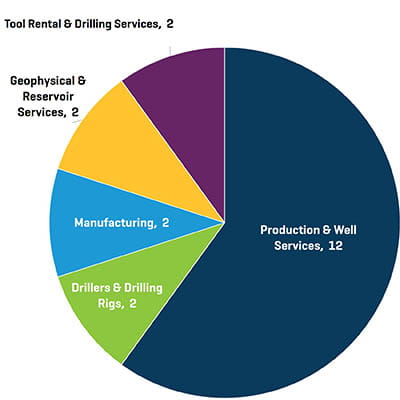

Nombre de transactions dans les services et les équipements au T3 2020, par secteur, en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les transactions au troisième trimestre de 2020 ont augmenté en quantité et en valeur. La hausse du nombre total de transactions d’un trimestre à l’autre s’explique des activités des entreprises du secteur de la production et les services de puits (passant de 8 à 12 transactions).

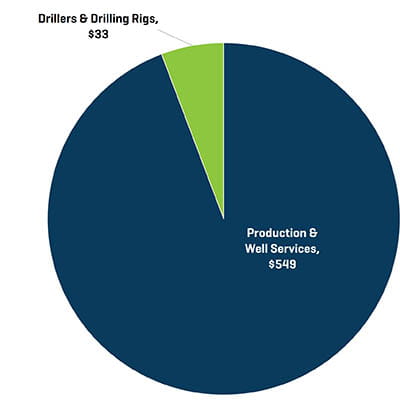

Valeur des transactions exécutées dans les services et les équipements en Amérique du Nord au troisième trimestre 2020, par segment (en millions de dollars US)

Source : 1Derrick, S&P Capital IQ et sources exclusives

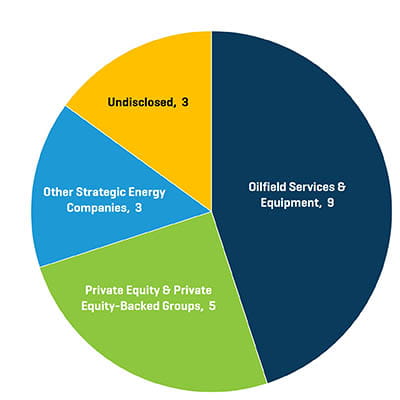

Nombre de transactions dans le segment des services et équipements du secteur de l’énergie en Amérique du Nord au troisième trimestre 2020 par profil d’acheteur

Source : 1Derrick, S&P Capital IQ et sources exclusives

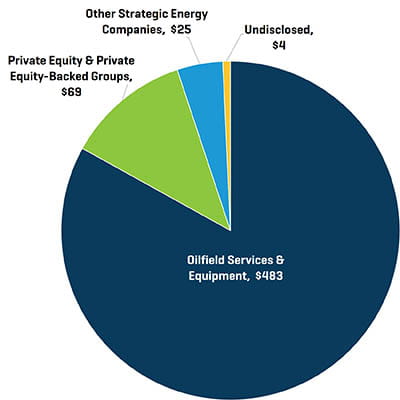

Valeur des transactions exécutées dans les services et les équipements du secteur de l’énergie en Amérique du Nord au troisième trimestre 2020, par profil d’acheteur (en millions de dollars US)

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les acquéreurs stratégiques ont encore une fois été les plus actifs dans le secteur Services et équipements énergétiques au troisième trimestre de 2020, avec 83 % des transactions. Les groupes de capital-investissement ou supportés par le capital-investissement resteront probablement inactifs car le financement est pratiquement inexistant et ces derniers se concentrent donc sur la génération de flux de trésorerie en attendant une volatilité réduite.