Français

Français

L'industrie de l'énergie a continué de connaître une volatilité importante au cours du deuxième trimestre de 2020. Les prix du premier mois du WTI ont plongé en territoire négatif pour la première fois le 20 avril, avant de rebondir rapidement quelques semaines plus tard. Particulièrement impactés par cette performance aux allures de montagnes russes, les cours du brut WTI (front month) ont baissé de 10,8 % du début du trimestre à la veille de la chute, avant de rebondir de 292,3 % à la fin du trimestre ! La baisse et l'augmentation subséquente ont été sans précédent à la fois en termes de changement de vitesse et de pourcentage. Malgré la reprise des cours du brut, de nombreuses sociétés de services énergétiques continuent de souffrir d'une faible demande d'exploration et de production (E&P). La réduction de la demande en produits raffinés due aux restrictions de la COVID-19, l'incertitude extrême quant aux prévisions et les sévères contraintes de capital sont autant de facteurs qui ont contribué aux sous-performances du secteur.

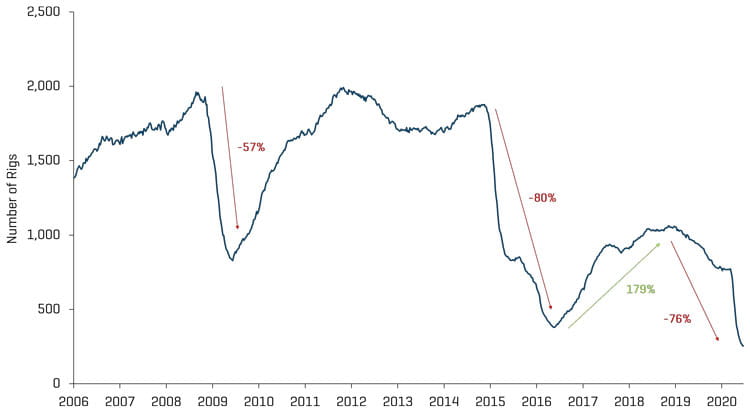

Les producteurs de pétrole et de gaz ont réagi au marché en réduisant rapidement les activités de forage et de complétion et en arrêtant la production. Selon la US Energy Information Administration (EIA), la production américaine est passée de plus de 12,7 millions de barils par jour en mars à 11,0 millions de barils par jour à la fin du trimestre. Le nombre de frac spread aux États-Unis a atteint un creux d'environ 50 tandis que le nombre d'appareils de forage terrestres a baissé à 254 à la fin du deuxième trimestre (une baisse de 456 plates-formes, ou de 64,2 %, depuis la fin du premier trimestre). Cela représente une diminution de 528 plates-formes terrestres par rapport aux 782 recensées à la fin de l'année 2019. En outre, le niveau des plates-formes du deuxième trimestre était de 33,2 % inférieur au nadir atteint lors de la baisse du marché pétrolier et gazier 2014-2016.

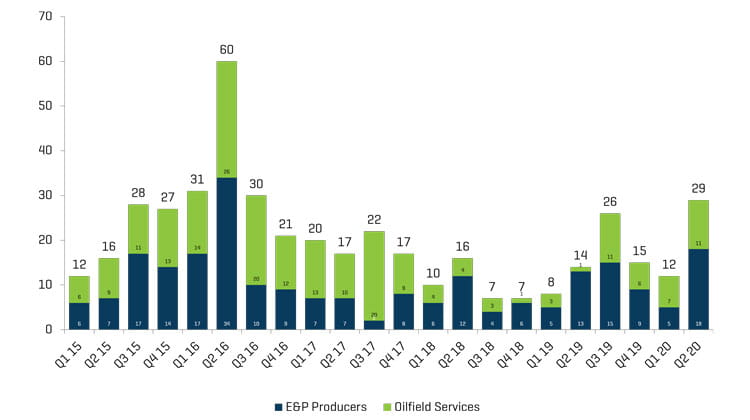

Alors que les faillites des sociétés d'énergie au premier trimestre 2020 étaient à peu près les mêmes qu’aux trimestres précédents, le deuxième trimestre a connu une accélération marquée de difficultés. Trente entreprises du secteur de l'énergie ont déposé une demande de mise en faillite, soit environ deux fois plus qu’au trimestre précédent et qu'au deuxième trimestre de 2019. Cette tendance devrait se poursuivre alors que les entreprises épuisent le financement du Programme de protection des chèques de paie (PPP) et que les niveaux d'activité du secteur restent déprimés. Bien que le marasme touche tout le spectre énergétique, les domaines les plus touchés restent les sociétés E&P et les sociétés de services et d'équipements énergétiques.

Le déclin des activités de forage et de complétion aux États-Unis se traduira par la fermeture de puits et une production réduite à l'avenir. Celle-ci, combinée à une demande de produits raffinés améliorée (la situation relative au COVID-19 continuent de brouiller les prévisions), devraient créer un marché plus équilibré. Les prévisions du cours du brut reflètent cette dynamique, la plupart indiquant un report significatif.

Points à retenir pour le T2 :

- Les cours du WTI ont rebondi au deuxième trimestre, clôturant en hausse de 91,7 %.

- Les cours Henry Hub se sont également améliorés au cours du trimestre, terminant en hausse de 6,8 %.

- Les transactions E&P en Amérique du Nord (« NAM ») devraient rester déprimées, les acteurs se concentrant sur la génération de flux de trésorerie et la liquidité.

- Le nombre de faillites au deuxième trimestre s'est accéléré par rapport aux derniers trimestres ; les faillites devraient rester élevées au troisième trimestre, car le financement des PPP touche à sa fin.

- Les évaluations du marché boursier ont augmenté modérément au cours du deuxième trimestre de 2020, alors que les restrictions de quarantaine à l’échelle mondiale en lien avec la COVID-19 ont commencé à s'estomper

Pétrole brut et gaz naturel

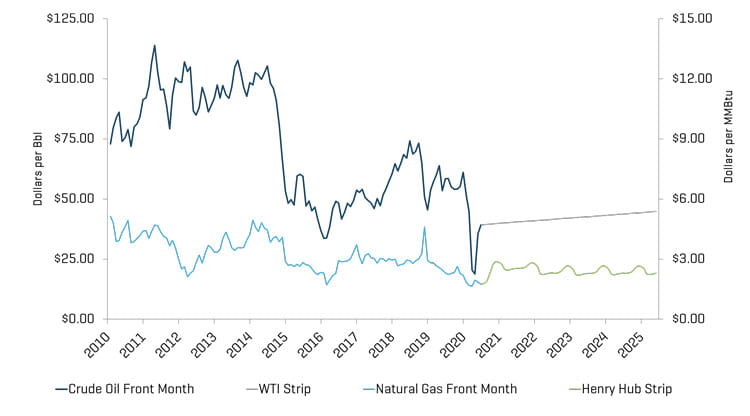

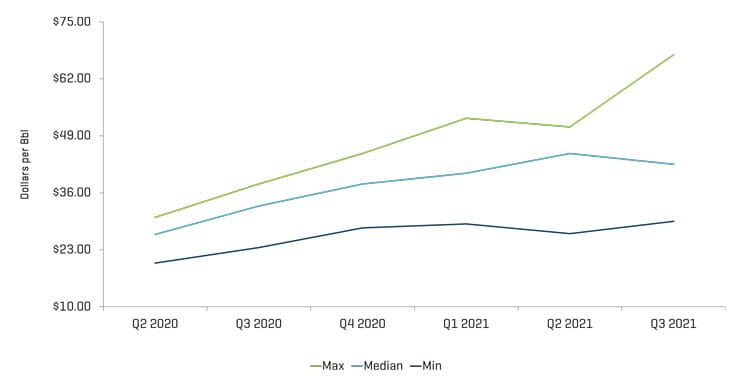

Les cours du pétrole brut WTI (front month) à la fin du deuxième trimestre ont été 91,7 % supérieurs au premier trimestre, le prix du baril ayant augmenté de 20,31 $ à 39,27 $. Les analystes de recherche ont prévu des prix médians de 33,00 $ et 38,00 $ pour le troisième et le quatrième trimestre de 2020, respectivement (nettement inférieurs aux prix actuels). La production américaine de brut devrait se maintenir entre 10,9 et 11,2 millions de barils par jour jusqu'en 2021.

Une fois de plus, le gaz naturel a connu une volatilité quotidienne des prix moins sévère au cours du deuxième trimestre ; il y a eu 37 jours au cours du trimestre où les prix du gaz naturel ont évolué de plus de 3 % (comme 35 jours de ce type pour les prix du brut), cependant, les prix du gaz naturel n'ont changé qu'une seule fois de plus de 10 % au cours d'une journée donnée (comparativement à 11 jours de ce type) pour les prix du brut. Parallèlement à une volatilité plus modérée, le gaz naturel n'a pas connu un rebond aussi robuste que le pétrole brut, passant de 1,64 $ à 1,75 $ au cours du trimestre (6,8 %).

COURS DU PÉTROLE BRUTE [WTI] ET DU GAZ NATUREL [HENRY HUB]

Source : Bloomberg, à partir du 30 juin 2020

ESTIMATIONS DU COURS DU PÉTROLE BRUTE [WTI] PAR LES ANALYSTES DE RECHERCHE

Source : Bloomberg, à partir du 30 juin 2020

Remarque : Les évaluations antérieures au 9 mars 2020 sont exclues

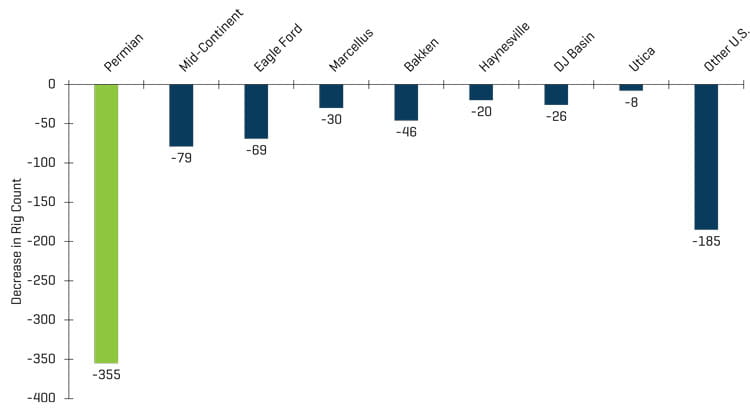

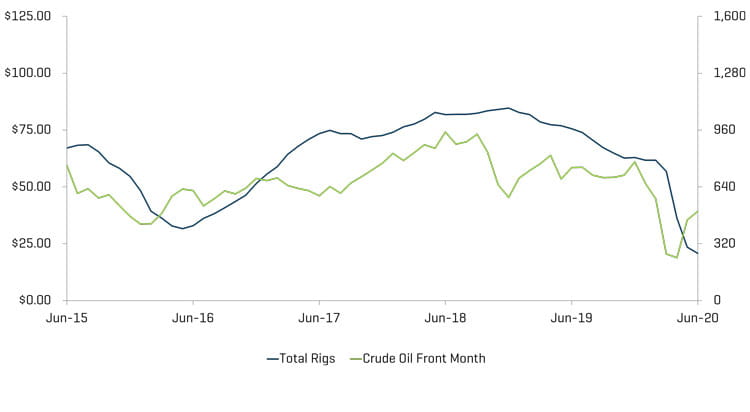

Le nombre total d'appareils de forage aux États-Unis (y compris les plates-formes offshore) a diminué de 463 plates-formes, passant de 728 à la fin du premier trimestre à 265 plates-formes à la fin du deuxième trimestre. La plupart des régions ont connu des baisses de matériaux dans le nombre de plates-formes, notamment le bassin du Permien (qui a diminué de 251 plates-formes). À l'instar du trimestre précédent, la production de pétrole brut aux États-Unis a diminué tout comme le nombre de plates-formes en passant de plus de 12,7 millions de barils par jour en mars 2020 à 11,0 millions de barils par jour en juin 2020.

NOMBRE HISTORIQUE DE PLATE-FORMES TERRESTRES AUX ÉTATS-UNIS

Source : Baker Hughes

BAISSE DU NOMBRE DE PLATE-FORMES AMÉRICAINES DEPUIS LE PIC DE 2018

Source : Baker Hughes

NOMBRE DE PLATEFORMES AMÉRICAINES ET COURS DU PÉTROLE BRUT [WTI]

Source : Bloomberg, à partir du 30 juin 2020 et Baker Hughes

Les niveaux de valorisation s'améliorent légèrement à mesure que les confinements dus au coronavirus diminuent

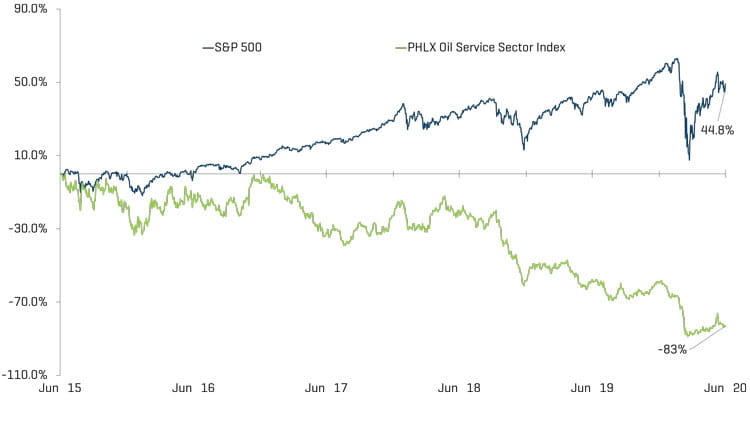

Les évaluations publiques des sociétés de services énergétiques se sont améliorées au cours du trimestre, augmentant de 35,0 %. Cependant, la performance d'une année à l'autre des sociétés de services énergétiques (en baisse de 59,0 %) a continué d'être inférieure à celle du marché américain dans son ensemble (en hausse de 20,0 % au cours du trimestre), car l'impact prolongé de la COVID-19 sur la demande mondiale d'énergie a continué de supprimer l'attrait des investisseurs.

PERFORMANCE DE L'INDICE BOURSIER - OSX

Source : S&P Capital IQ, Inc.

PERFORMANCE DES INDICES D'ACTIONS

Source : S&P Capital IQ, Inc.

Le nombre de faillites dans le secteur de l'énergie a considérablement augmenté en raison de la réduction de la demande découlant des restrictions de voyage dues à la pandémie de COVID-19. Bien que les gouvernements commencent à assouplir les restrictions de quarantaine, de nombreux acteurs du secteur pâtiront probablement d'une baisse continue dans les mois à venir alors que la demande mondiale se rapprochera des niveaux pré-COVID.

PRODUCTEUR NORD-AMÉRICAIN ET FAILLITES DANS LES SERVICES PÉTROLIERS

Source : Haynes and Boone, LLP

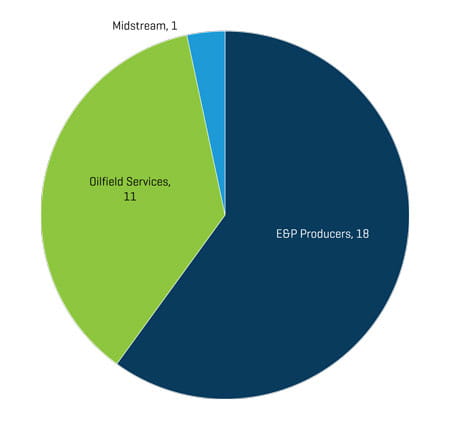

FAILLITES DES ENTREPRISES DE L'ÉNERGIE PAR FONCTION DU T2 2020

Source : Haynes and Boone, LLP

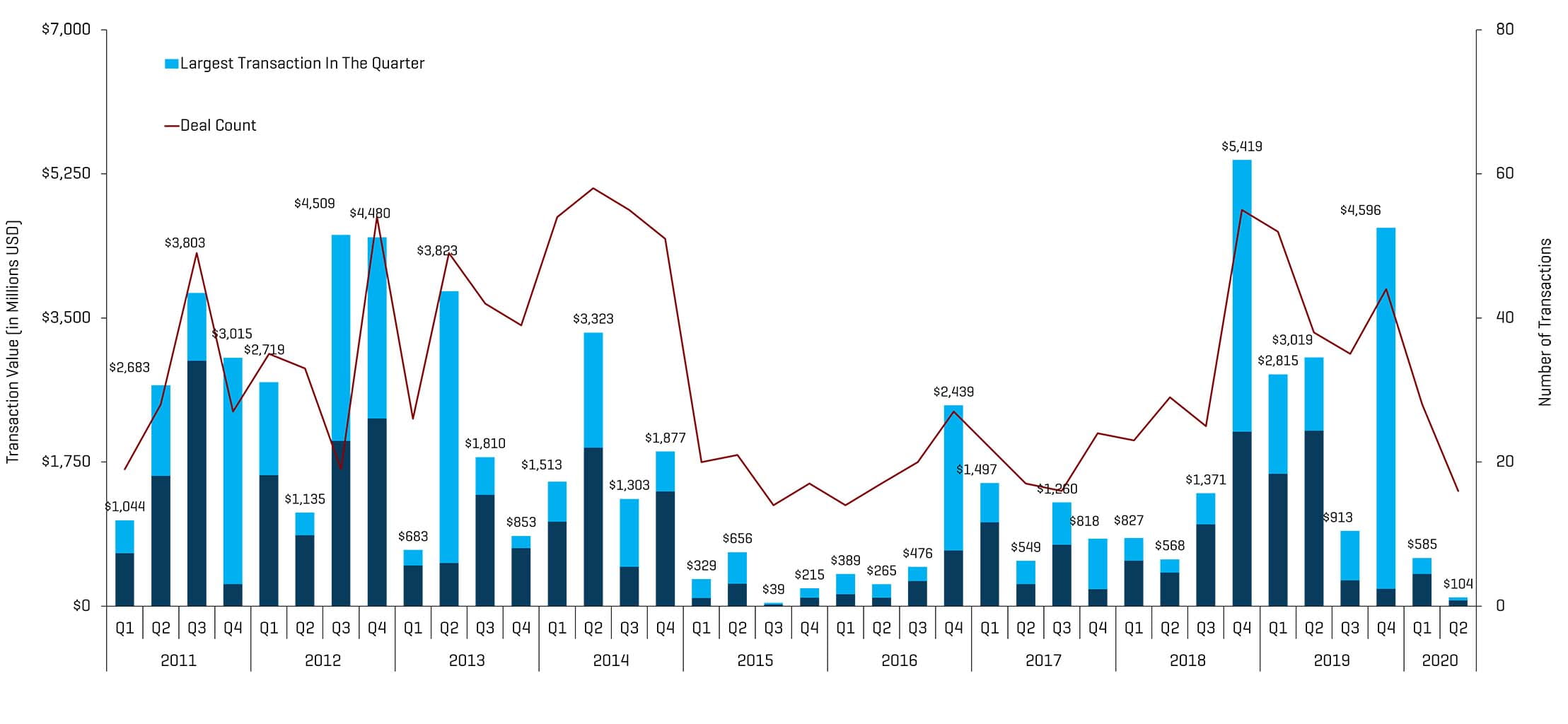

TENDANCES RÉCENTES DES FUSIONS ET ACQUISITIONS

Les fusions et acquisitions ont continué de ralentir au cours du deuxième trimestre alors que l'impact sur la demande due à la COVID-19 a persisté

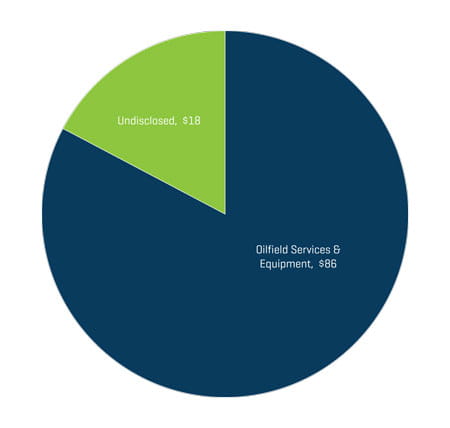

Les fusions et acquisitions de services et d'équipements énergétiques ont diminué en termes de nombre et de valeur des transactions au deuxième trimestre de 2020, totalisant 16 transactions et 104,2 millions de dollars, contre 28 transactions et 584,7 millions de dollars au premier trimestre de 2020. Au début du premier trimestre de 2020, les fusions et acquisitions ont montré des signes prometteurs, avec plus d'une douzaine de transactions en janvier, avant les restrictions mondiales de quarantaine imposées en raison de la COVID-19. L'incertitude sur la durée et la sévérité de ces restrictions a freiné la hausse relative de l'activité et a entraîné un autre trimestre de transactions minimales. Les transactions ont encore ralenti à la fin du trimestre, avec seulement trois transactions en juin, ce qui suggère que la tendance a consisté à clôturer les transactions plus tôt au lieu de générer une nouvelle activité. Des inquiétudes importantes concernant la demande persistent et une consolidation est peu probable à court terme, cependant, une fois que les flux de trésorerie seront générés et que la visibilité sera meilleure, les marchés devraient rapidement évoluer vers un rééquilibrage.

TRANSACTIONS DANS LES SERVICES ET ÉQUIPEMENTS PÉTROLIERS EN AMÉRIQUE DU NORD

Source : 1Derrick, S&P Capital IQ et sources exclusives

Remarque : le troisième trimestre 2015 exclut la valeur de la transaction de 14,8 milliards de dollars de Schlumberger/Cameron et le quatrième trimestre 2016 exclut la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE pour une meilleure mise à l'échelle

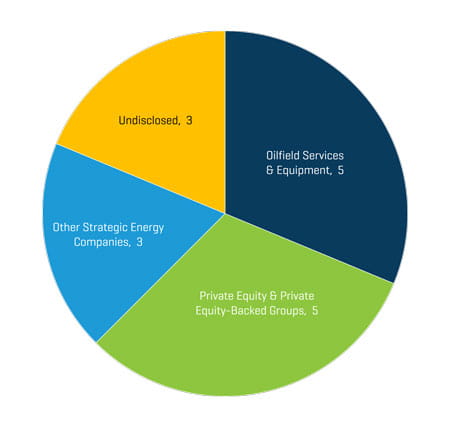

NOMBRE DE TRANSACTIONS DANS LES SERVICES ET ÉQUIPEMENTS ÉNERGÉTIQUES AU T2 2020 EN AMÉRIQUE DU NORD

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les transactions au deuxième trimestre de 2020 ont diminué en quantité et en valeur. La diminution du nombre total de transactions d'un trimestre à l'autre était principalement due à une activité réduite des activités de production et de services aux puits (passant de 14 à 8 transactions), les opérateurs du segment ayant eu du mal à justifier la production dans un contexte de baisse de la demande (et de surproduction dynamique existante).

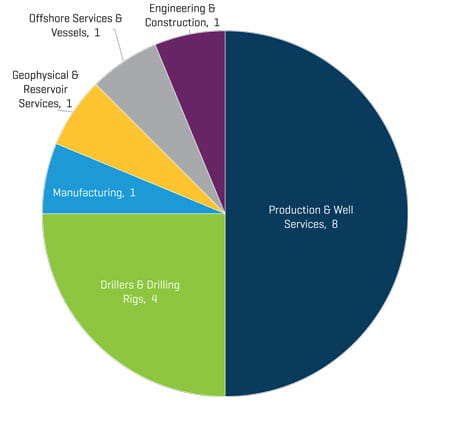

VALEUR DES TRANSACTIONS [EN MILLIONS D'USD] SUR LE SEGMENT DES SERVICES ET ÉQUIPEMENTS ÉNERGÉTIQUE AU T2 2020 EN AMÉRIQUE DU NORD

Source : 1Derrick, S&P Capital IQ et sources exclusives

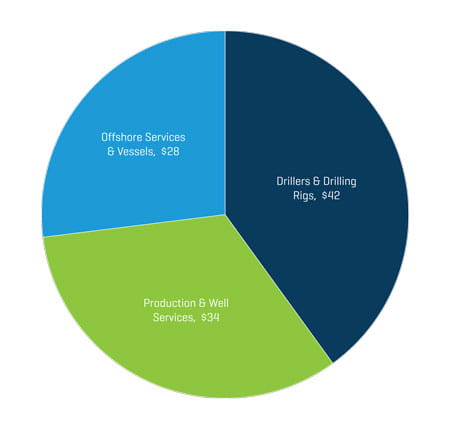

NOMBRE DE TRANSACTIONS SUR LE SEGMENT DES SERVICES ET ÉQUIPEMENTS ÉNERGÉTIQUES PAR PROFIL D'ACHETEUR AU T2 2020 EN AMÉRIQUE DU NORD

Source : 1Derrick, S&P Capital IQ et sources exclusives

VALEUR DES TRANSACTIONS [EN MILLIONS D'USD] SUR LE SEGMENT DES SERVICES ET ÉQUIPEMENTS ÉNERGÉTIQUES PAR PROFIL D'ACHETEUR AU T2 2020 EN AMÉRIQUE DU NORD

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les acquéreurs stratégiques ont encore une fois été les plus actifs dans le secteur Services et équipements énergétiques au deuxième trimestre de 2020, avec 83 % des transactions. Les groupes de capital-investissement ou supportés par le capital-investissement resteront probablement inactifs car le financement est pratiquement inexistant et ces derniers se concentrent donc sur la génération de flux de trésorerie en attendant une volatilité réduite.