Français

Français

Au troisième trimestre 2019, les marchés de l'énergie ont subi une baisse générale et les prix du brut ont connu une volatilité importante en raison des attaques stratégiques contre les champs de pétrole saoudiens et de l'incertitude entourant la demande future. Les prix du pétrole brut WTI ont varié de 50 $ à 60 $ au cours du trimestre. Le nombre d'appareils de forage aux États-Unis a également diminué, tandis que la production mondiale a fluctué, diminuant en raison des attaques contre les puits saoudiens, puis rebondissant à mesure que le blocage a été rétabli. Malgré la solide performance de l'ensemble de l'économie américaine depuis le début de l'année, les producteurs américains continuent de réduire les plates-formes et les spreads Frac en raison de l'offre excédentaire continue et des craintes d'un ralentissement mondial imminent. Les producteurs américains continuent également de se concentrer sur la stabilité des prix et puisent dans les flux de trésorerie, ce qui peut constituer un facteur de ralentissement modéré de la production des États-Unis. Bien que la capacité d'acheminement reste une contrainte d'importance modérée pour livrer la production au marché, en particulier dans le Bassin permien, l'AIE estime que le rythme des pipelines et des installations terminales progressera et que les États-Unis continueront de défier l'Arabie saoudite en tant que premier exportateur mondial de pétrole. Le marché en aval continue également de bénéficier d'une offre abondante de matières premières. L'activité de services et d'équipements pétroliers reste compétitive dans les régions clés (Bassin permien), ce qui entraîne une compression des marges. En réponse à la compétitivité dans les régions revêtant une importance majeure, les acteurs ont commencé à désamorcer les zones congestionnées des bassins clés, au lieu de se concentrer sur les enjeux dans des régions telles que la partie nord du bassin du Delaware (au Nouveau-Mexique). Le marché du gaz naturel est resté relativement stagnant au cours du trimestre, bien que les prix aient récemment bondi en octobre 2019.

Points clés du troisième trimestre :

- Les prix du pétrole brut ont baissé à la fin du trimestre après que l'Arabie saoudite ait rétabli le blocage, clôturant à 7,5 % de moins qu'au deuxième trimestre

- Les prix du gaz naturel sont demeurés relativement stables, clôturant à 1,0 % en baisse pour le trimestre (même si octobre a connu une augmentation marquée)

- Le Bassin permien reste le cœur de l'activité d'exploration et d'exploitation pétrolières en Amérique du Nord

- Les résultats financiers, y compris la croissance de l'EBITDA et l'expansion de la marge, ont diminué au troisième trimestre de 2019. Les attentes en termes de performance se sont assouplies pour le quatrième trimestre de 2019, car les prix des produits de base ne devraient plus augmenter, mais commencer plutôt à se stabiliser

- Les niveaux d'évaluation des marchés publics sont également restés relativement constants pendant le trimestre (avec une augmentation de 1,2 % de l'indice S&P).

- La production et les services de puits restent le sous-segment le plus actif

PÉTROLE BRUT ET GAZ NATUREL

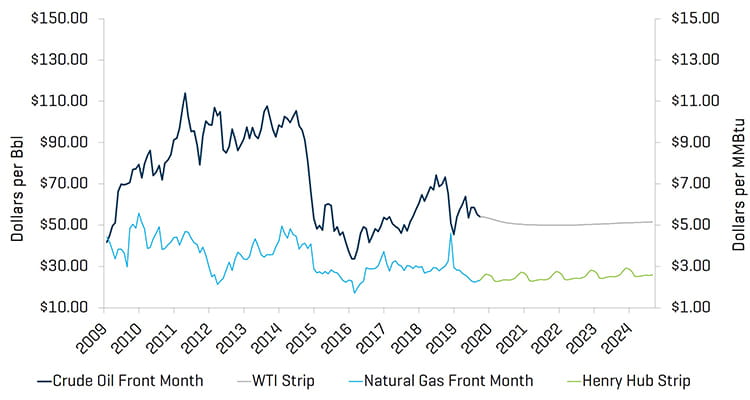

Après un trimestre marqué par une volatilité modérée, le prix du pétrole brut WTI a clôturé le troisième trimestre à un niveau plus bas par rapport à la fin du second trimestre, passant de 58,47 $ le baril à 54,07 $. Les prix du brut WTI ont oscillé entre un minimum de 51,09 $ le 7 août et un maximum de 62,90 $ le 16 septembre à la suite des attaques contre les champs pétroliers saoudiens. La production de pétrole y a cependant été rapidement rétablie, entraînant une baisse des prix de plus de 14 % à la clôture du trimestre. Les préoccupations concernant l'économie mondiale restant vives, l'incertitude entourant la demande future de pétrole s'est poursuivie jusqu'à la fin du trimestre.

Le gaz naturel a connu une plus grande volatilité quotidienne au troisième trimestre ; pendant 13 jours au cours du trimestre, les prix du gaz naturel ont évolué de plus de 3 %. Dans l'ensemble, les prix du gaz naturel ont terminé le trimestre au-dessus du niveau de clôture du deuxième trimestre. La production de gaz naturel continue d'atteindre des records, ce qui devrait maintenir les prix à des niveaux historiquement bas au quatrième trimestre de 2019 et jusqu'en 2020. La récente amélioration des prix (octobre) a été tirée par les attentes d'un novembre plus froid que d'habitude.

Prix du pétrole brut (WTI) et du gaz naturel (Henry Hub)

Source : Bloomberg, au 30 septembre 2019

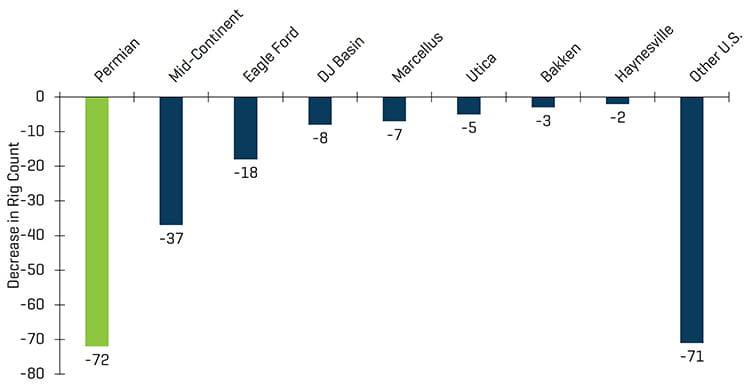

La production de pétrole brut a été relativement stable au cours du premier semestre de 2019 et devrait rester stable ou diminuer légèrement en raison des craintes d'une offre excédentaire. Le nombre moyen de puits de pétrole terrestres aux États-Unis a baissé de 107, passant de 967 à 860 au cours du trimestre. À l'exception du bassin d'Arkoma Woodford et de Barnett, la plupart des régions ont connu une baisse du nombre de plates-formes, notamment le Bassin permien, avec la disparition de 27 plates-formes, et Cana Woodford, où 11 plates-formes ont été fermées.

Chiffres historiques des installations de forage aux États-Unis

Source : Baker Hughes

Baisse du nombre de plates-formes terrestres américaines depuis le pic en 2018

Source : Baker Hughes

Les résultats financiers du 2e trimestre restent généralement faibles

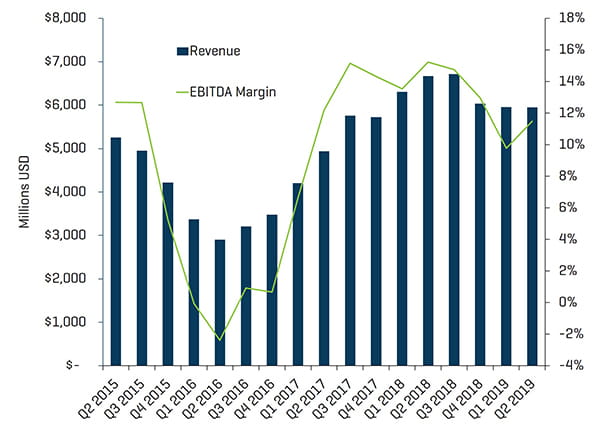

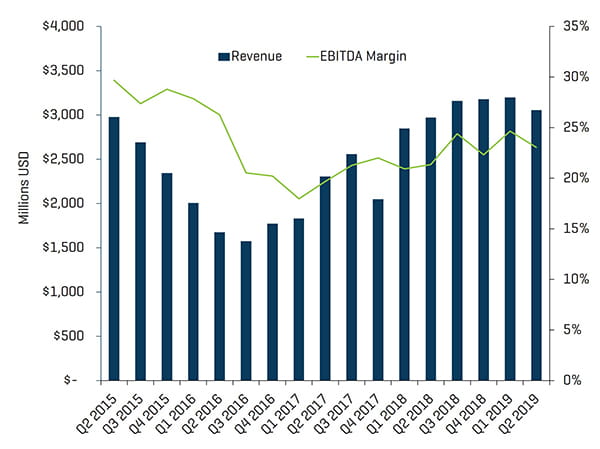

Les marges du chiffre d'affaires et de l'EBITDA ont varié selon le secteur au deuxième trimestre 2019, tandis que, malgré le récent fléchissement, le marché global est resté en hausse depuis le début de l'année (l'indice S&P 500 a augmenté d'environ 19 %). Les revenus des fabricants d'équipements et des sociétés de forage extracôtier ont augmenté modérément par rapport au trimestre précédent, mais en raison des coûts liés au personnel dans un marché du travail toujours tendu et de l'augmentation des prix des matériaux, les marges d'EBITDA sont restées faibles. Les revenus de la production et des services de puits sont demeurés stables d'un trimestre à l'autre ; cependant, le segment n'a connu que des améliorations des marges modestes pour le premier trimestre sur cette période de plus d'un an, car les sociétés de services les plus solides ont profité de la stabilité des revenus pour ce troisième trimestre consécutif afin de renflouer leur trésorerie. La performance des prix du brut devrait rester modérée en raison de l'incertitude sur le marché. Les niveaux de production aux États-Unis, tirés par le Bassin permien, devraient poursuivre leur croissance jusqu'à la fin de 2020, alors que l'infrastructure d'acheminement continue de s'aligner, ce qui devrait continuer de soutenir l'activité dans le secteur, même si les prix vont sans doute rester liés à la fourchette.

Production et services de puits : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

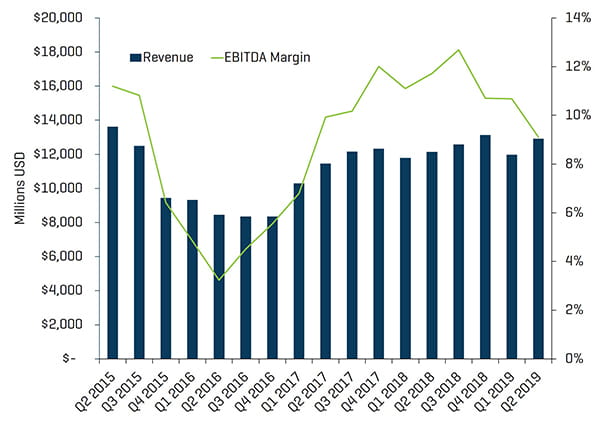

Forage terrestre : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

Fabricants d'équipements du secteur de l'énergie : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

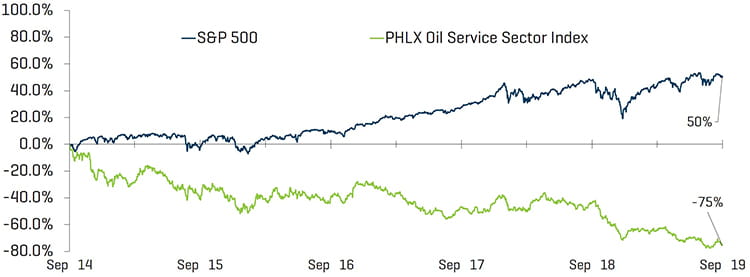

Les niveaux de valorisation restent faibles alors que le marché élargi s'assouplit

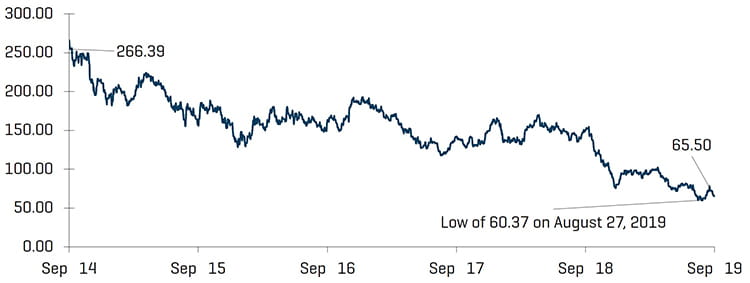

Les évaluations publiques des sociétés énergétiques ont diminué au cours du trimestre (l'indice du secteur des services pétroliers de Philadelphie (OSX) a baissé de 19,5 %), et les évaluations en glissement manuel continuent de retarder le marché global. Depuis le 30 septembre 2018, l'indice OSX a baissé de 56,2 % par rapport à l'indice S&P 500, en hausse de 1,2 % sur la même période. Le secteur de l'énergie, dans son ensemble, continue d'enregistrer un rendement inférieur au marché en général. Les analystes de Wall Street s'attendent à ce que les valeurs énergétiques continuent de retarder la performance de l'indice S&P tout au long de 2019, les investisseurs sécurisant des positions dans des valeurs de qualité qui opèrent dans des bassins clés tels que le Bassin permien avec des opportunités de diversification/croissance dans d'autres bassins majeurs.

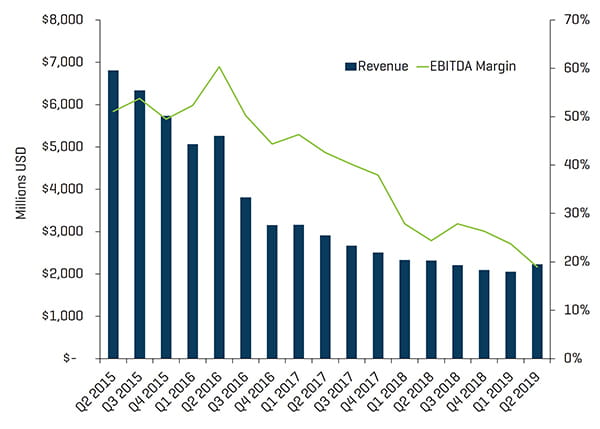

Les fabricants d'équipements énergétiques, le forage extracôtier et le forage terrestre ont connu une contraction des marges au deuxième trimestre de 2019, plongeant de 2,6 %, 4,8 % et 1,6 %, respectivement. Le chiffre d'affaires des fabricants d'équipements de forage et d'énergie offshore a augmenté légèrement, respectivement de 8,7 % et 7,8 %, se portant mieux que dans chacun des autres secteurs.

Forage offshore : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

Performance de l'indice boursier OSX

Source : S&P Capital IQ

Performance des indices d'actions

Source : S&P Capital IQ

TENDANCES RÉCENTES DES FUSIONS ET ACQUISITIONS

L'activité de fusions et acquisitions s'est affaiblie probablement à cause de la volatilité continue au cours de l'année 2019

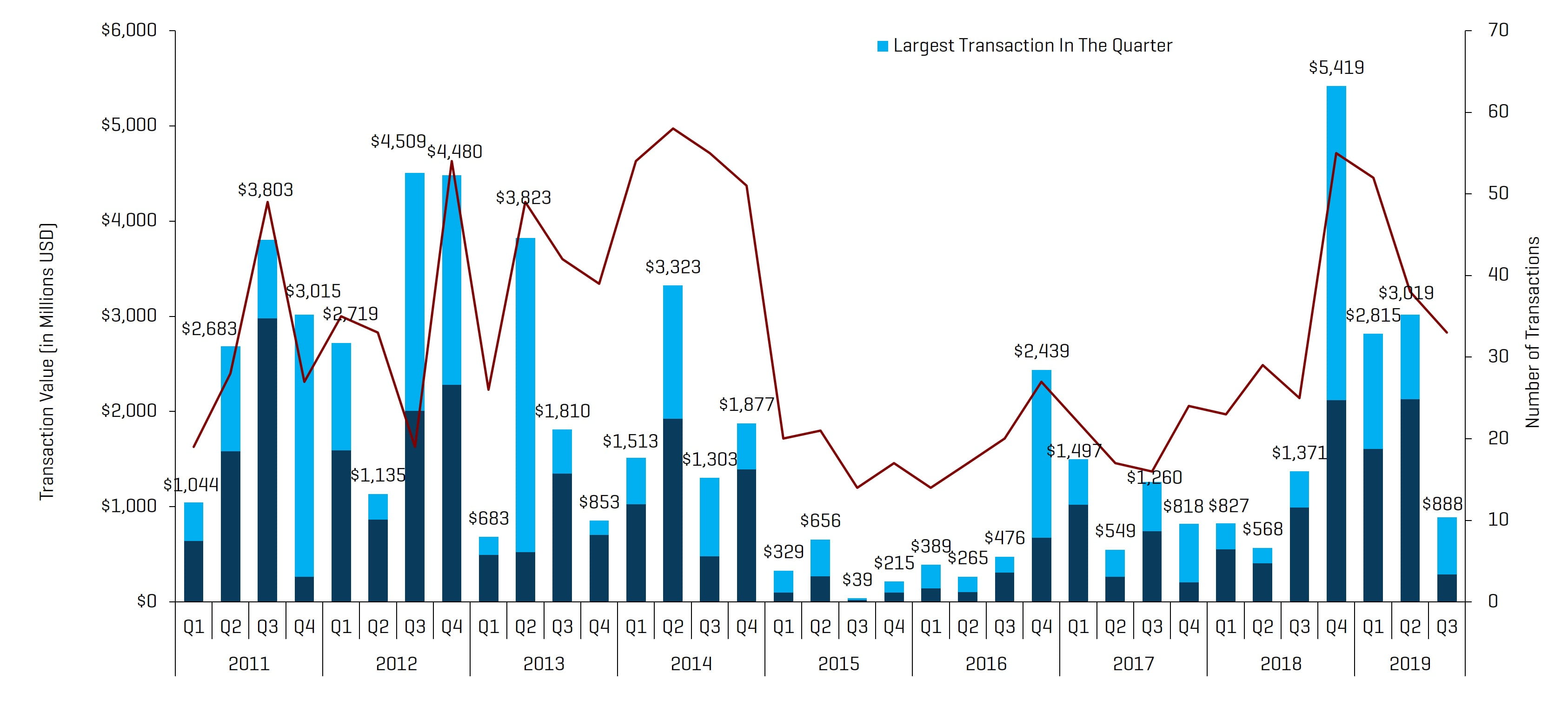

Les activités de fusions et acquisitions de services et d'équipements énergétiques ont diminué en nombre et en valeur au troisième trimestre de 2019, totalisant 33 transactions et 887,7 millions de dollars, en baisse par rapport aux 38 transactions et 3,0 milliards de dollars au deuxième trimestre. La valeur monétaire de la transaction a été dominée par l'acquisition par NGL Energy Partners de Hillstone Environmental Partners de Golden Gate Capital pour 600 millions de dollars. En excluant les transactions les plus importantes des deuxième et troisième trimestres 2019, la valeur des transactions a diminué de 1,8 milliard de dollars, passant de 2,1 milliards à 287,7 millions de dollars.

En général, presque toutes les transactions dans le secteur des services et équipements énergétiques ont été limitées en raison de vents contraires de l'industrie (en particulier les transactions en amont avec des services et produits indifférenciés de forage et de réalisation) et du levier limité dont profitent ces entreprises. En règle générale, seules les entreprises différenciées ou diversifiées (et celles ayant une exposition importante au secteur médian et en aval) sont en mesure de garantir des dettes de premier rang (1,5x à 2x), mais toujours uniquement avec des prêteurs sélectionnés. Les vendeurs qui ont réussi ont largement pu combler l'écart d'évaluation en utilisant des fonds propres de roulement, des compléments de prix, etc.

Les perspectives des activités de fusions et acquisitions et de financement dans le secteur devraient rester quelque peu incertaines au quatrième semestre de 2019 en raison de l'incertitude entourant les niveaux d'activité et les budgets E&P, ainsi que de la volatilité des prix des matières premières et des préoccupations géopolitiques et commerciales.

Transactions dans les services et équipements du marché pétrolier en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Note : Le 3e trimestre 2015 n'inclut pas la valeur de la transaction de 14,8 milliards de dollars de Schlumberger/Cameron et le 4e trimestre 2016 n'inclut pas la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE, pour une meilleure mise à l'échelle

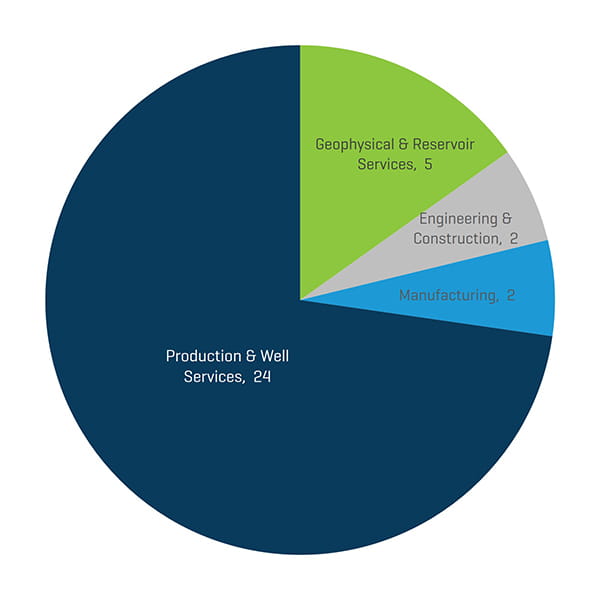

Les transactions au troisième trimestre de 2019 ont été menées par Production & Well Services en quantité et en valeur. La diminution du nombre total de transactions d'un trimestre à l'autre s'explique par des baisses dans tous les segments à l'exception de Production & Wells Services (passant de 21 à 24 transactions) et Geophysical & Reservoir Services (avec une légère augmentation de quatre à cinq transactions).

Nombre de transactions dans les services et les équipements au 3e trimestre 2019, par secteur, en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

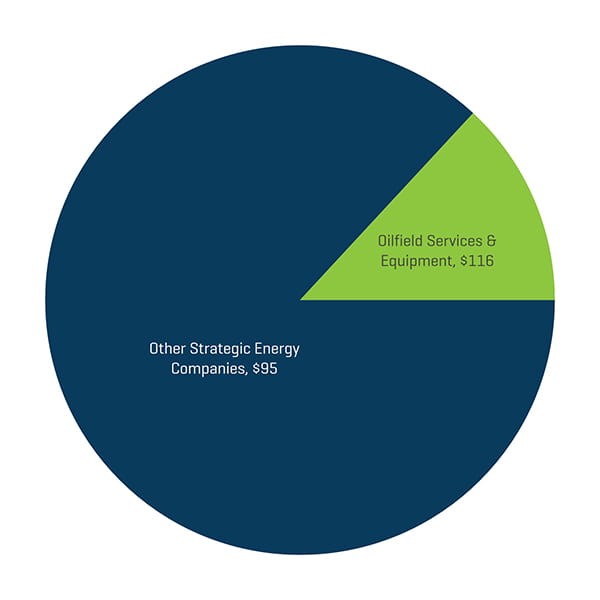

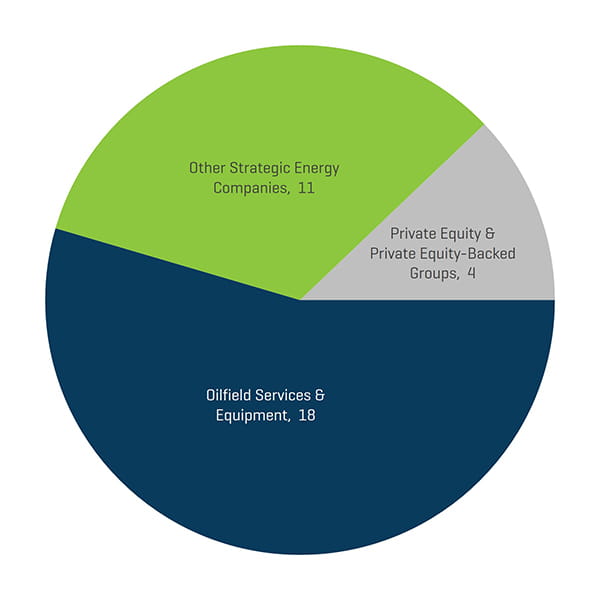

Les acquéreurs stratégiques continuent de s'intéresser fortement aux entreprises de services et d'équipements énergétiques au troisième trimestre 2019 (88 % de toutes les transactions) avec des groupes de capital privé et soutenus par des sociétés de capital-investissement représentant 12 % du total des transactions du troisième trimestre, les acheteurs Private Equity restant concentrés sur les transactions énergétiques avec une exposition diversifiée à travers la chaîne de valeur énergétique (abandonnant l'exposition pure en amont pour une exposition en aval/industrielle).

Nombre de transactions dans le segment des services et équipements du secteur de l'énergie en Amérique du Nord au 3e trimestre 2019 par profil d'acheteur

Source : 1Derrick, S&P Capital IQ et sources exclusives

Valeur des transactions exécutées dans les services et les équipements du secteur de l'énergie en Amérique du Nord au 3e trimestre 2019, par profil d'acheteur (en millions d'USD)