Français

Français

En plein ralentissement du marché mondial, le marché du pétrole brut a connu sa pire perte annuelle (une baisse de 25 % pour le pétrole brut WTI et de 22 % pour le pétrole Brent) depuis 2015, soulignée par une baisse de 38 % pour le pétrole WTI rien qu'au quatrième trimestre 2018. Les pertes ont été engendrées par de nouvelles inquiétudes dues à une surabondance de l'approvisionnement en pétrole brut aggravées par de nouvelles craintes liées au fléchissement de la demande mondiale. Cette baisse s'est également produite pendant le temps imparti à la décision du budget des dépenses en capital pour 2019 pour plusieurs entreprises du secteur de l'amont pétrolier. Ces entreprises essayent d'équilibrer les inquiétudes à court terme et les perspectives à long terme sur la tarification et la production. Il semble y avoir de fermes convictions de vivre sur le flux de trésorerie. Ainsi, il y a eu un certain retranchement sous la forme de plans de forage réduits pour 2019 et de calendriers d'exécution modifié/échelonné, mais l'EIA s'attend à ce que la production de pétrole brut et de gaz naturel de 2019 dépasse les niveaux de 2018. Le Bassin permien devrait rester l'élément clé du secteur de l'exploration et de l'exploitation pétrolières des États-Unis avec d'autres zones affichant également une croissance. L'amélioration de la capacité d'acheminement grâce à de nouveaux gazoducs devrait aider face aux problèmes de différentiels du Bassin permien avant la fin 2019.

Points à retenir :

- Les prix du pétrole brut ont terminé le trimestre avec une baisse sensible de près de 40 %, alors qu'un retour au report illustre la prévision modeste d'augmentations futures des prix

- La situation du gaz naturel a également été instable, avec une augmentation de 49 % en octobre et novembre, avant d'avoir perdu tous ses gains fin décembre.

- Le Bassin permien reste le principal noyau de l'activité d'exploration et d'exploitation pétrolières en Amérique du Nord.

- Les résultats financiers, y compris la croissance des revenus et des marges, se sont stabilisés après une période d’amélioration significative dans le secteur des services et équipements énergétiques. La production et les services de puits, les équipements énergétiques et les forages terrestres restent les leaders d’année en année.

- Suivant les prix des matières premières, les cours ont enregistré de fortes baisses au cours du trimestre (baisse 14 % du S&P), mettant en évidence des inquiétudes quant à la croissance de la production et à l'éventuelle faible demande mondiale.

- La production, l'entretien des puits et la fabrication restent les segments les plus actifs en matière de transactions, mais les services offshore et de forage ont entamé une reprise durant le trimestre.

Pétrole brut et gaz naturel

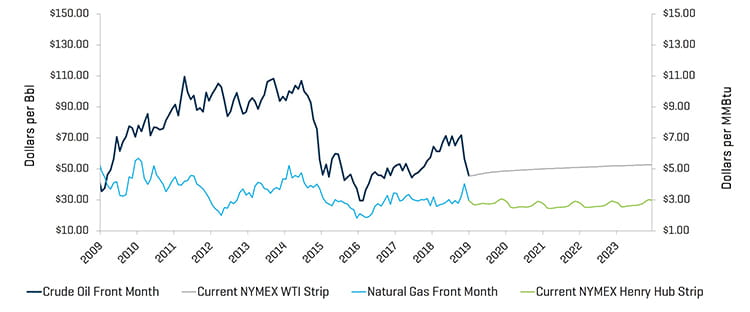

Les prix du pétrole brut WTI ont terminé le quatrième trimestre à un niveau sensiblement inférieur, passant de 73,25 $ le baril à 45,41 $. Il s'agit de la baisse trimestrielle la plus importante des prix du pétrole brut depuis le quatrième trimestre 2014. Le trimestre a été marqué par une instabilité considérable : pendant 12 jours au cours du trimestre, les prix du pétrole brut ont fluctué de plus de 3 % comparativement à une seule journée au cours du même trimestre en 2017. De plus, le quatrième trimestre 2018 a assisté à une période de 12 jours consécutifs de baisse, la plus longue période enregistrée (depuis le quatrième trimestre 2014). La baisse a été visiblement causée par plusieurs facteurs : 1) de nouvelles inquiétudes dues à un surapprovisionnement en pétrole brut, provenant principalement des producteurs de schiste aux États-Unis, mais aussi en Arabie saoudite et en Russie ; 2) des dérogations surprises pour certaines exportations de pétrole brut iranien (allègements pour certains pays par rapport à des sanctions iraniennes récentes) ; et 3) baisse de la demande prévue de pétrole brut, particulièrement en Europe et en Asie alors que la croissance économique ralentit.

Le gaz naturel a connu un quatrième trimestre instable, reprenant environ 43 % en novembre, avant de perdre tous ses gains en décembre. Les prix ont été plus favorables en raison de la demande et de l'arrivée précoce du froid, mais les inquiétudes en matière d'approvisionnement à long terme persistent (garantissant des attentes futures en matière de prix). L'EIA s'attend à des prix du gaz naturel relativement stables, engendrés par la demande croissante, mais prévoit un niveau de production record continu.

Prix du pétrole brut (WTI) et du gaz naturel (Henry Hub)

Source : Bloomberg, au 31 décembre 2018

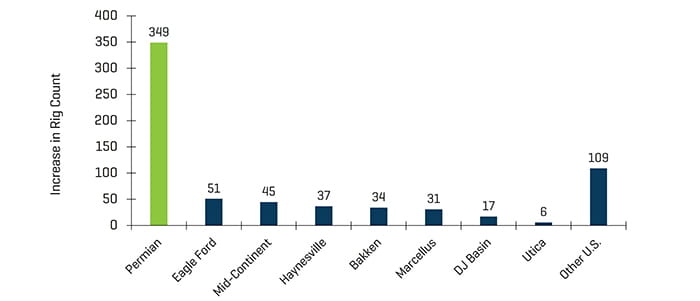

La rentabilité et la croissance continues de la production nord-américaine et une hausse proportionnelle de la production de pétrole brut aux États-Unis, qui a dépassé les 11 millions de barils par jour en septembre, n'ont pas amélioré le discours sur le surapprovisionnement. Le nombre moyen de puits de pétrole terrestres aux États-Unis a augmenté de 25, passant de 1 034 à 1 059 au cours du trimestre, sans changement au niveau des installations supplémentaires dans le Bassin permien. Les autres bassins/gisements (Barnett, Eagle Ford, Haynesville et Utica) ont tous stagné, tandis que Woodford et Utica ont enregistré de légères baisses du nombre de leurs installations de forage.

Chiffres historiques des puits de pétrole aux États-Unis

Source : Baker Hughes

Augmentation du nombre de puits de pétrole aux États-Unis depuis mai 2016

Source : Baker Hughes

Stabilisation des résultats financiers

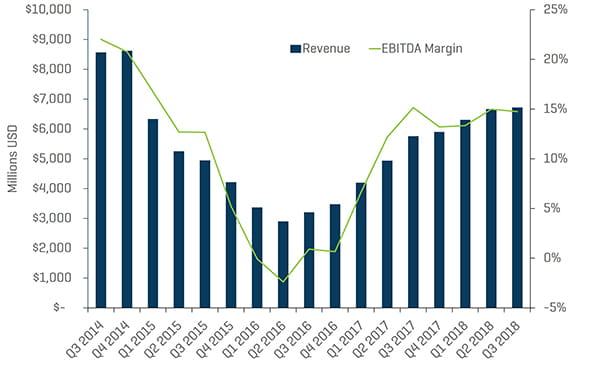

La croissance et l'amélioration des marges des deux premiers trimestres 2018 se sont tassées au cours du troisième trimestre alors que la pression concurrentielle est revenue sur le marché. La hausse des coûts de main-d'œuvre dans un marché de l'emploi très tendu a augmenté le coût de base de bon nombre d'entreprises. Les marges pour le forage terrestre sont remontées au cours du troisième trimestre alors que l'activité de forage est restée élevée dans certains bassins. On s'attend à ce que l'instabilité des prix du pétrole brut au quatrième trimestre ait des répercussions sur les résultats à la fin du quatrième trimestre et pendant les premiers mois de 2019, alors qu'une stagnation des nouvelles activités de forage et d'exécution est attendue. Cependant, on s'attend à ce que les niveaux de production augmentent en 2019, ce qui devrait continuer à soutenir l'activité dans le secteur, même dans un contexte de prix légèrement inférieurs.

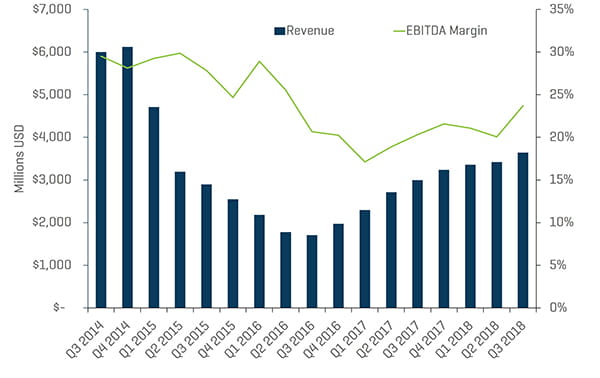

Production et entretien des puits : revenus et marges d'EBITDA trimestriels

Source : S&P Capital IQ

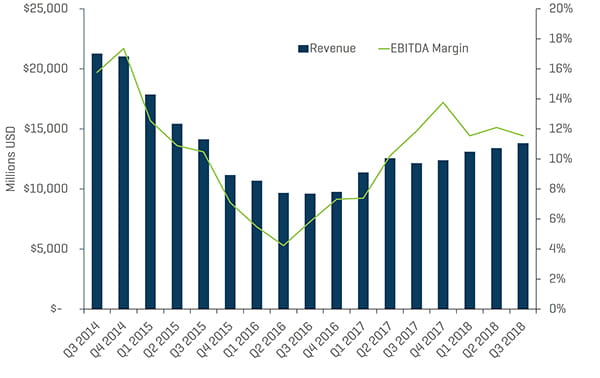

Forage terrestre : revenus et marges d'EBITDA trimestriels

Source : S&P Capital IQ

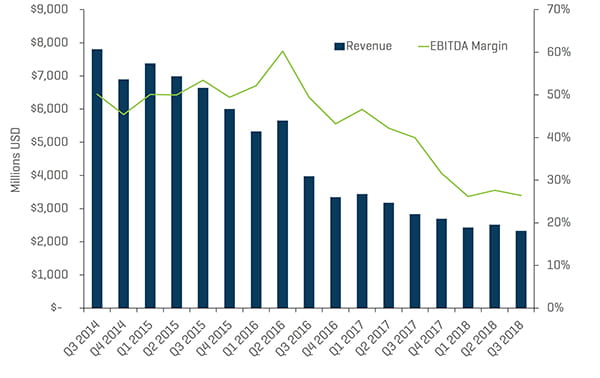

Fabricants d'équipements du secteur de l'énergie : revenus et marges d'EBITDA trimestriels

Source : S&P Capital IQ

Les niveaux de valorisation restent en-deçà du marché général

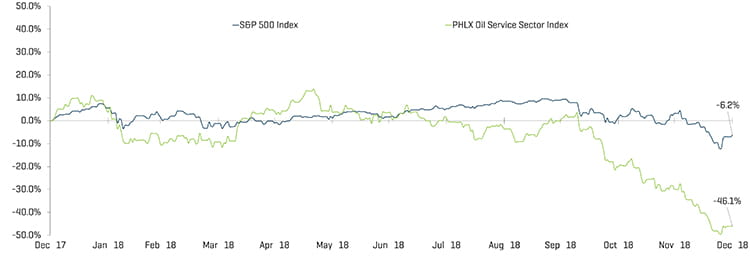

Les évaluations publiques des entreprises du secteur de l’énergie ont considérablement baissé au cours du trimestre; l’indice du secteur des services pétroliers de Philadelphie (OSX) a cédé 46 % tandis que l'indice S&P 500 a perdu 14 %. Le secteur de l'énergie, dans son ensemble, continue d'enregistrer un rendement inférieur au marché en général. Les analystes de Wall Street s'attendent à ce que les actions du secteur énergétique restent en deçà des performances du S&P tout au long de l'année 2019, avec des investisseurs maintenant le cap sur un certain groupe d'actions de qualité avec des transactions dans les principaux bassins tels que le Bassin permien.

Le segment de la production et de l'entretien des puits, ainsi que les fabricants d'équipements du secteur de l'énergie ont assisté à un léger ralentissement des marges au troisième trimestre 2018, qui se sont établies à 14,7 % et 11,6 % respectivement. Le revenu du forage terrestre a augmenté et l'EBITDA a accéléré, se portant mieux que le forage offshore, qui a commencé à observer des baisses du chiffre d'affaires et des marges de l'EBITDA.

Forage offshore : revenus et marges d'EBITDA trimestriels

Source : S&P Capital IQ

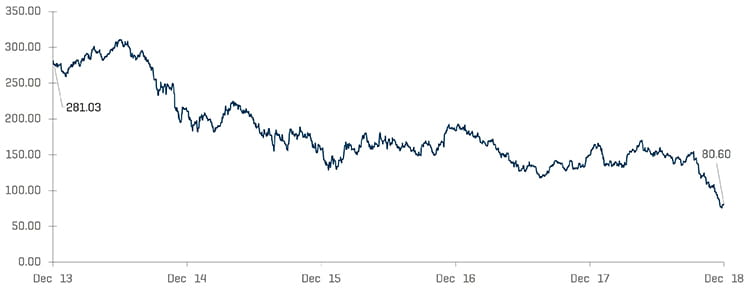

Performance de l'indice boursier OSX

Source : S&P Capital IQ

Performance des indices d'actions

Source : S&P Capital IQ

Tendances récentes des fusions et acquisitions

L'activité de fusions et acquisitions a considérablement augmenté pendant le trimestre

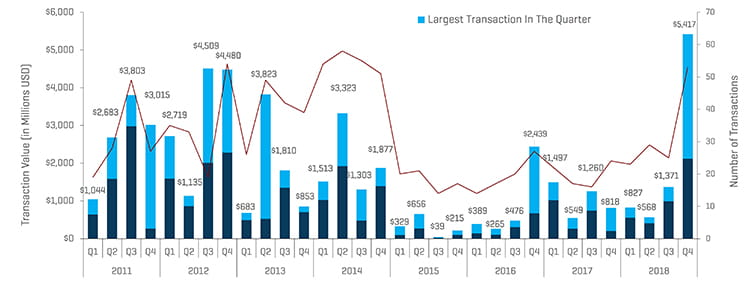

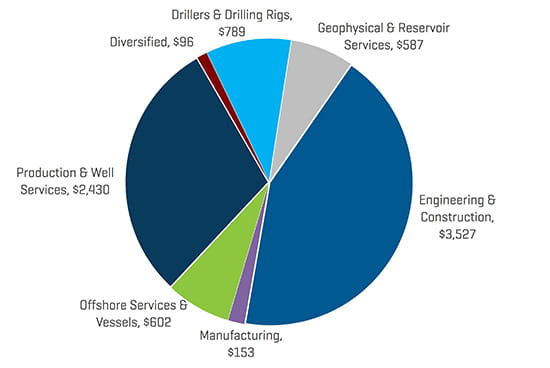

Au quatrième trimestre, l'activité de fusions et acquisitions a plus que doublé dans le segment des services et des équipements du secteur de l'énergie. Elle a totalisé 53 transactions, contre 25 au trimestre précédent. Par conséquent, la valeur des transactions au quatrième trimestre a augmentée de 4 milliards de dollars, passant de 1,4 milliard de dollars à 5,4 milliards de dollars. Ce résultat est largement dû à l'acquisition de l'entreprise ECR de Jacobs Engineering Group par WorleyParsons pour un montant de 3,3 milliards de dollars. Les activités de production et d'entretien des puits sont tombées en dessous des activités d'ingénierie et construction en termes de valeur de transactions, en raison de l'importante transaction de WorleyParsons et Jacobs Engineering Group. Cependant, le segment de la production et de l'entretien des puits conserve la tête en nombre de transactions et a montré une forte valeur de transaction, qui a dépassé 1,4 milliards de dollars durant le trimestre.

Les perspectives concernant les activités de fusions et acquisitions et de financement dans le secteur pour 2019 devraient stagner au cours de la première moitié de l'année car la récente instabilité a engendré le retard de certains processus. Au cours de la deuxième moitié de l'année, on devrait assister à une augmentation de l'activité si les prix du pétrole brut reprennent.

Transactions dans les services et équipements du marché pétrolier en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Note : Le troisième trimestre 2015 exclut la valeur de la transaction de 14,8 milliards de dollars de Schlumberger/Cameron et le quatrième trimestre 2016 exclut la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE pour une meilleure mise à l'échelle

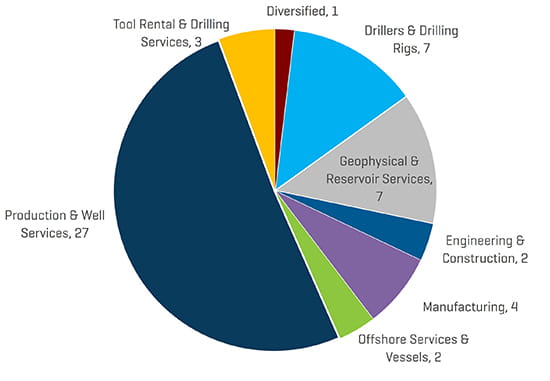

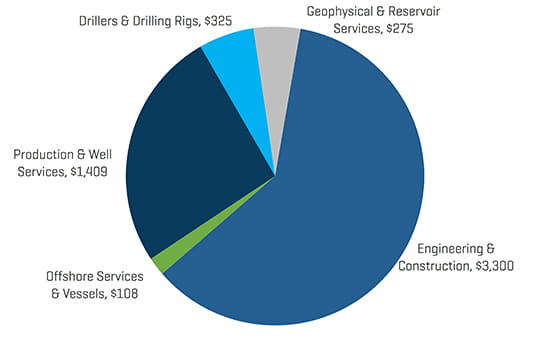

Tel qu'indiqué, c'est dans le segment de la production et de l'entretien des puits que l'activité des services pétrolifères en Amérique du Nord a été la plus active en nombre d'opérations et, à l'exception de l'acquisition par WorleyParsons de l'entreprise ECR de Jacobs Engineering Group pour un montant de 3,3 milliards de dollars, en volume monétaire.

Le trimestre a connu un mélange de transactions relativement harmonieux au sein de la plupart des sous-segments, ce qui illustre davantage l'augmentation de l'activité transactionnelle et des avancées sur ce qu'était un carnet de commandes en progression constante.

Nombre de transactions de services et d'équipements du secteur de l'énergie au quatrième trimestre 2018 par secteur en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Valeur des transactions exécutées dans les services et les équipements du secteur de l'énergie en Amérique du Nord au quatrième trimestre 2018, par secteur (en millions d'USD)

Source : 1Derrick, S&P Capital IQ et sources exclusives

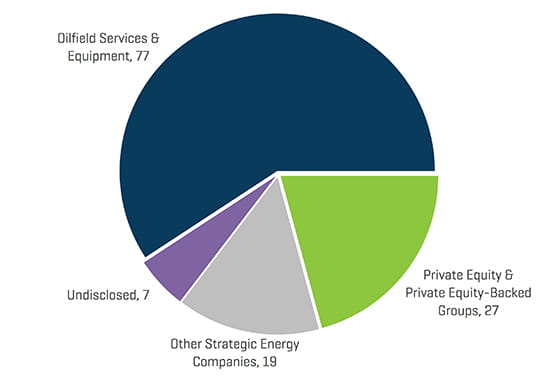

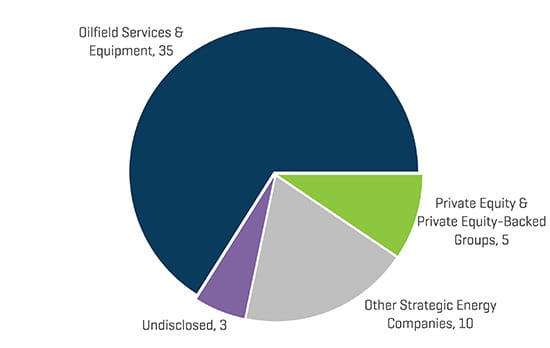

Les acquéreurs stratégiques ont été les acheteurs d'entreprises de services et d'équipements les plus actifs au quatrième trimestre (85 % des transactions) ; les capital-investisseurs et les groupes soutenus par le capital-investissement chutant à seulement 9 % des transactions.

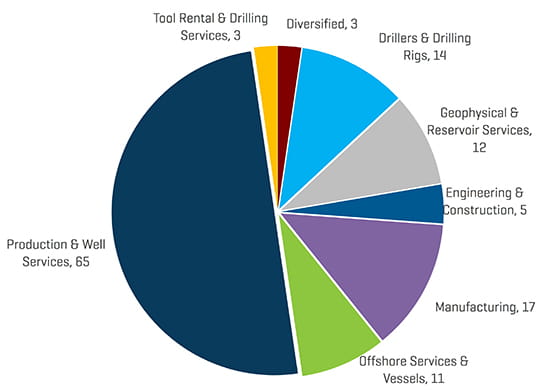

Les tendances au niveau des transactions du quatrième trimestre par sous-segments et acheteurs étaient représentatives de la ventilation des transactions totales pour 2018, avec en tête les segments de la production et de l'entretien des puits, suivis de plus loin par les transactions du segment de la fabrication d’équipements.

Nombre de transactions dans le segment des services et équipements du secteur de l'énergie en Amérique du Nord au quatrième trimestre 2018 par profil d'acheteur

Source : 1Derrick, S&P Capital IQ et sources exclusives

Nombre de transactions dans le segment des services et équipements du secteur de l'énergie en 2018, par secteur, en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Valeur des transactions exécutées dans le segment des services et équipements du secteur de l'énergie en 2018 en Amérique du Nord, par segment (en millions d'USD)

Source : 1Derrick, S&P Capital IQ et sources exclusives

Nombre de transactions dans le segment des services et équipements du secteur de l'énergie en Amérique du Nord en 2018, par profil d'acheteur