中文

中文

在全球市场普遍低迷的背景下,原油市场遭遇了自 2015 年来最严重的年度亏损(西德克萨斯轻质原油 (WTI) 下跌 25%,布伦特原油下跌 22%),仅 2018 年第四季度 WTI 就下跌了 38%。油价下跌的原因是,市场再度担心原油供应过剩,同时又担心全球需求放缓。这种低迷也发生在 2019 年许多上游企业的资本支出预算决策窗口。这些公司正试图在短期担忧与长期定价和生产观点之间取得平衡。对于采用现金流模式,业内似乎有着坚定的信念。因此,2019 年的钻井计划有所缩减,并修订/延缓了完成进度,但 EIA 预计 2019 年的原油和天然气产量都将超过 2018 年的水平。预计二叠纪盆地仍然是美国勘探和开发活动的关键组成部分,其他地区也将出现增长。到 2019 年底,通过几条新管道提高的输送能力将有助于解决二叠纪盆地的差别问题。

关键要点:

- 本季度原油价格大幅下跌近 40%,而期货溢价的回归表明,市场对未来价格上涨的预期并不高

- 天然气价格也不稳定,10 月和 11 月两个月上涨了49%,但到 12 月底就持续下跌回原点。

- 二叠纪盆地仍然是北美(“NAM”)勘探与生产活动的主要来源

- 能源服务和设备细分市场的财务表现(包括收入增长和利润上升)在一段时间的显著改善之后已陷入停滞。石油和油井服务、能源设备和陆地钻探的同比增长率保持领先

- 随着大宗商品价格的下降,公开市场估值水平在本季度大幅下降(S&P 下跌 14%),凸显出业内对生产增长和潜在的全球需求疲软的担忧

- 生产和油井服务以及制造领域的交易仍然高度活跃,同时,离岸服务和钻探活动也在本季度崭露头角

原油和天然气

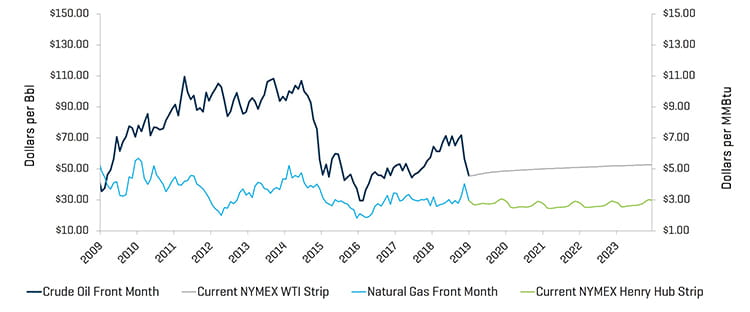

WTI 原油价格在第四季度大幅下跌,从每桶 73.25 美元跌至 45.41 美元。这是自 2014 年第四季度以来原油价格最大的季度跌幅。该季度市场大幅波动;该季度有 12 天原油价格涨幅超过 3%,而 2017 年同期仅 1 天。此外,2018 年第四季度价格连续 12 天下跌,是有记录以来最长时间(自 2014 年第四季度以来)。这种下跌表面上是以下几个因素造成的:1) 市场再度担心原油供应过剩,主要是美国页岩油生产商,但也有沙特阿拉伯和俄罗斯;2) 对伊朗某些原油出口的意外豁免(缓解某些国家最近受到的伊朗制裁影响);以及 3) 随着经济增长放缓,对原油需求的预期降低,特别是欧洲和亚洲。

天然气行业第四季度经历了波动,11 月上涨了 43% 左右,12 月份涨幅回落至起点。由于需求和提早来临的寒冷天气,定价变得更加有利,但长期的供应担忧仍然存在(压低了未来的定价预期)。EIA 预计,在需求不断增长的推动下,天然气价格将相对持平,但预计产量将继续创纪录。

原油 (WTI) 价格和天然气(亨利港)价格

来源:彭博社,截至 2018 年 12 月 31 日

北美原油产量的持续效率和增长以及成比例的产量激增(9 月份的每日产量超过 1,100 万桶),对供过于求的问题仍然于事无补。在该季度期间,美国的陆上钻井平台平均数量从 1,034 个上升至 1,059 个,增加了 25 个,其中二叠纪盆地的钻井平台数量没有变化。其他盆地/地区(如巴奈特、伊格尔福特、海恩斯维尔和尤蒂卡)都停滞不前,而伍德福德和尤蒂卡的钻井平台数量均稍有下降。

美国历史陆上钻井平台数量

资料来源:Baker Hughes

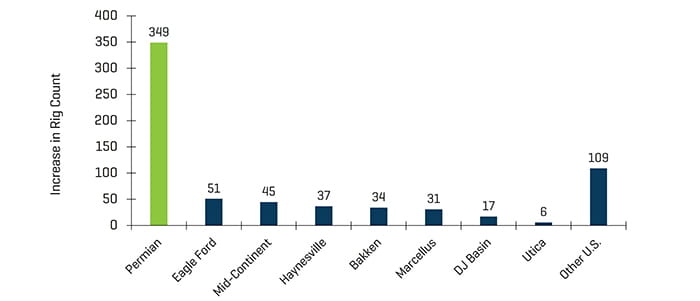

自 2016 年 5 月以来美国陆上钻井平台数量的增加

资料来源:Baker Hughes

财务业绩稳定

由于竞争压力重返市场,2018 年前两个季度的增长和利润率扩张在第三季度趋于平稳。在劳动力紧张的市场,劳动力成本的上升已经使许多公司的成本基础上升。由于某些盆地的钻探活动依然强劲,第三季度的陆上钻探利润有所回升。由于预计新的钻探和完井活动将会放缓,第四季度原油价格波动预计将会影响第四季度末和 2019 年前几个月的结果。然而,预计 2019 年的产量水平将会增长,即使在价格略低的情况下,也会继续对该行业的活动有所促进。

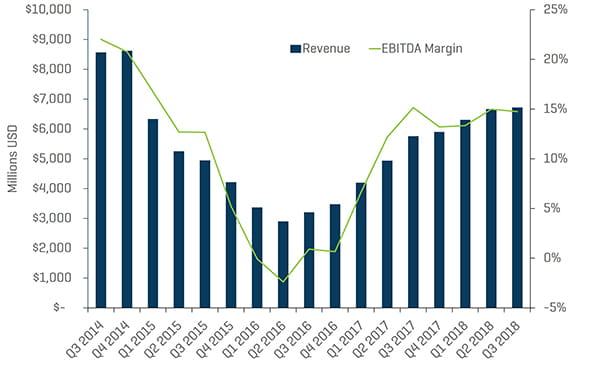

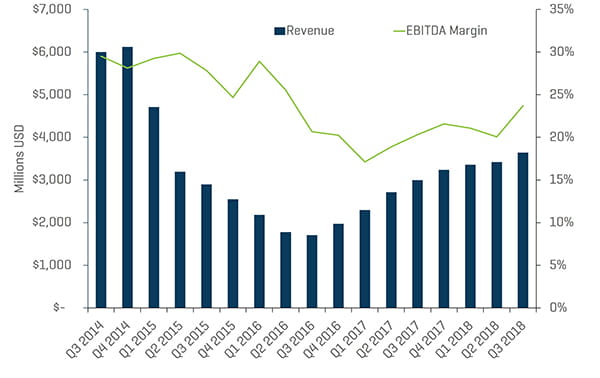

生产和油井服务的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

陆上钻探的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

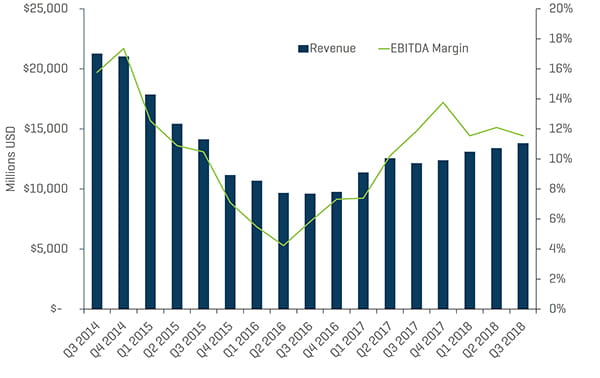

能源设备制造商的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

估值水平持续落后于大盘

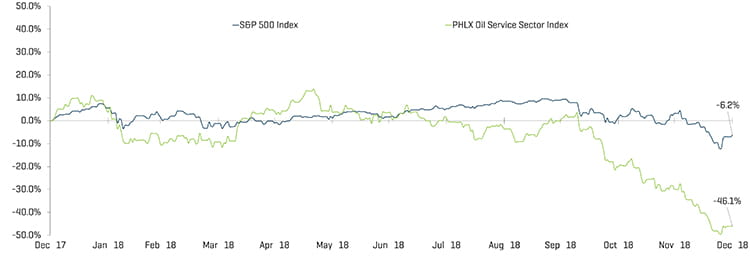

本季度,能源公司的公共估值大幅回落,费城石油服务业指数 (Philadelphia Oil Service Sector Index, OSX) 下跌了 46%,而标准普尔 500 指数下跌了 14%。能源板块从整体上看继续跑输大盘。华尔街分析师预计能源股将在 2019 年继续落后于标准普尔指数表现,投资者仍然关注于精选的优质股票组合,这些股票在二叠纪盆地等关键盆地开展业务。

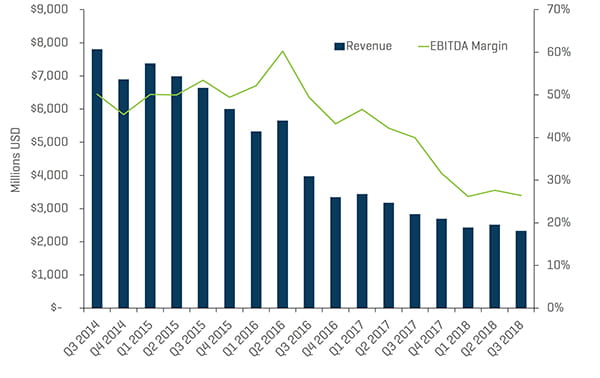

2018 年第三季度,生产和油井服务以及能源设备制造商领域的利润率稍有缩水,分别达到 14.7% 和 11.6%。陆上钻探收入增加,EBITDA 加速,表现优于海上钻探,后者的收入和 EBITDA 利润率都出现下滑。

海上钻探的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

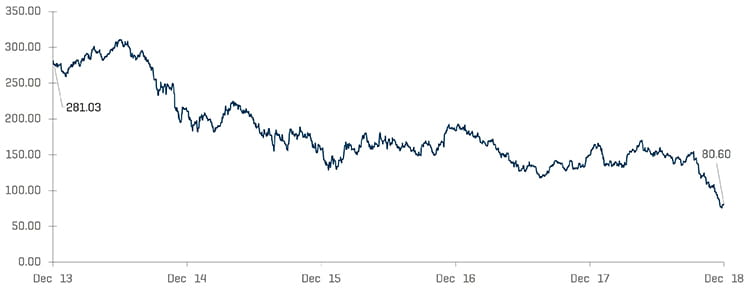

股票指数表现 — OSX

来源:S&P Capital IQ

股票指数表现

来源:S&P Capital IQ

近期并购趋势

本季度的并购活动大幅增加

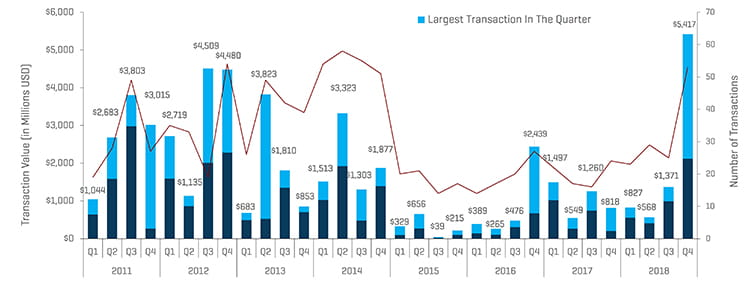

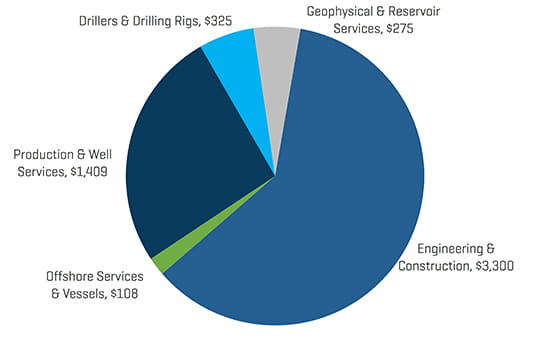

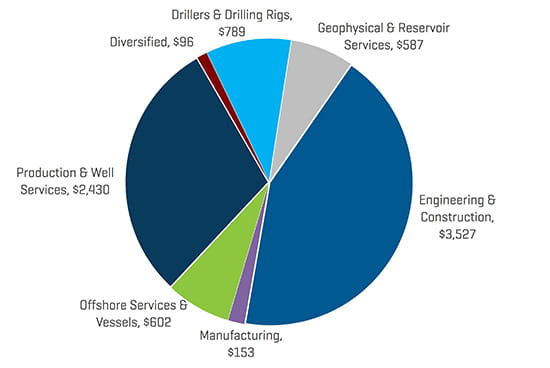

与第三季度的 25 笔交易相比,第四季度能源服务和设备并购活动增加了一倍以上,共计 53 笔交易。结果是,第四季度的交易价值从 14 亿美元增加到 54 亿美元,增幅达 40 亿美元。WorleyParsons 以 33 亿美元收购 Jacobs Engineering Group 的 ECR 业务,占交易美元价值的绝大部分。由于 WorleyParsons 和 Jacobs Engineering Group 的大笔交易,生产和油井服务在交易价值方面低于工程和建筑。然而,生产和油井服务仍然领跑交易数量,交易价值居于高位,本季度超过了 14 亿美元。

由于最近的波动导致一些流程停滞或延迟,预计 2019 年的并购和融资活动展望将在今年上半年放缓。如果原油价格回升,下半年的活动应该会增加。

北美油田服务和设备交易

来源:1Derrick、S&P Capital IQ 和专有信息

备注:由于绘图比例问题,2015 年第 3 季度不包括价值 148 亿美元的 Schlumberger/Cameron 交易,2016 年第 4 季度不包括价值 320 亿美元的 Baker Hughes/GE 交易

如上所述,按交易计算,生产和油井服务交易仍然是北美最活跃的油田服务部门,WorleyParsons 按交易价值以 33 亿美元收购 Jacobs Engineering Group 的 ECR 业务除外。

本季度大多数细分市场的交易组合相对平稳,进一步说明了交易活动的增加以及积压工作稳步积累的变动。

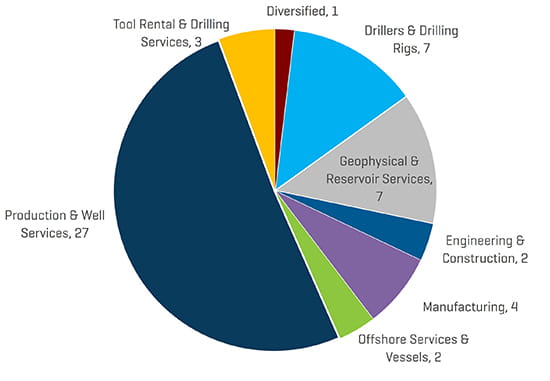

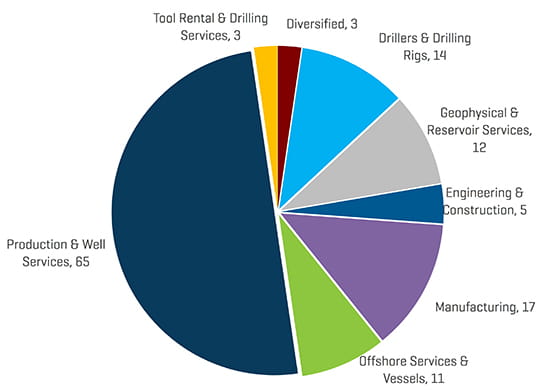

2018 年第 4 季度北美能源服务和设备交易数量(按领域划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2018 年第 4 季度北美能源服务和设备交易价值(按领域划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

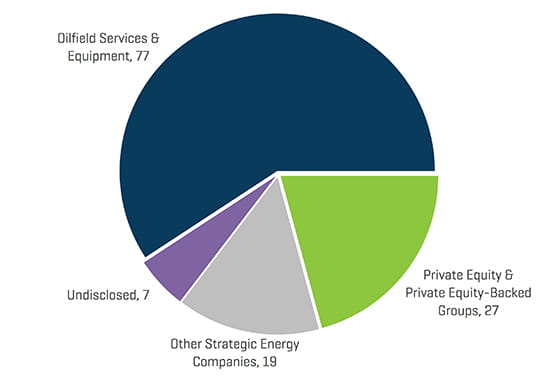

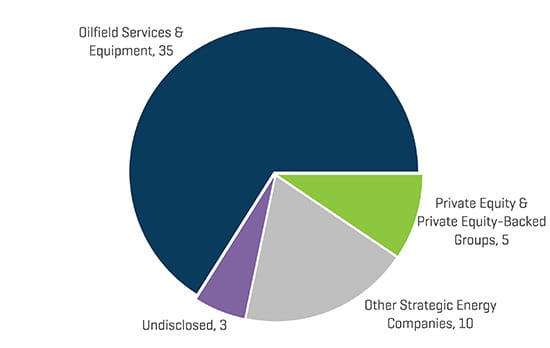

战略收购方是 2018 年第四季度最活跃的能源服务和设备企业收购方(占所有交易的 85%),私募股权 (PE) 和私募股权支持的集团则仅占总交易量的 9%。

细分市场和投资者的第四季度交易趋势代表了 2018 年交易总数的细分,生产和油井服务遥遥领先,远随其后的是设备制造交易。

2018 年第 4 季度北美能源服务和设备交易数量(按投资者情况划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2018 年北美能源服务和设备交易数量(按领域划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2018 年北美能源服务和设备交易价值(按领域划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

2018 年北美能源服务和设备交易数量(按买家情况划分)