中文

中文

能源市场在 2018 年第三季度相对稳定,保持了第二季度的势头。原油价格维持住了第二季度的上涨量,8 月份全球石油供应达到创纪录的每天 1 亿桶,但由于未来的不确定性,持续现货溢价现象表现突出。一方面是增加支出的压力,另一方面是对较长期的市场可持续性的疑虑,这使得许多公司都在努力在二者之间寻求平衡。二叠纪盆地活动仍然是美国勘探和开发活动的关键驱动力,并支持了生产和油井服务、能源设备制造商和承包陆地钻探等领域的持续复苏。某些研究表明,二叠纪盆地的产量在五年内可能达到每天 650 万桶,但这需要大量的投资,估计超过 3000 亿美元。

第 3 季度关键要点:

- 原油价格本季度收平,但现货溢价表明了市场对未来定价的担忧

- 二叠纪盆地仍然是北美勘探与生产活动的主要来源

- 能源服务和设备细分市场的财务表现(包括收入增长和利润上升)在一段时间的显著改善之后趋于平稳。生产和油井服务、能源设备和陆地钻探的同比增长率保持领先

- 公共市场估值水平在本季度大幅回落,可能表明了投资者对产量增长的持续担忧

- 生产和油井服务以及制造领域的交易仍然高度活跃,同时,离岸服务和钻探活动也在本季度崭露头角

原油和天然气

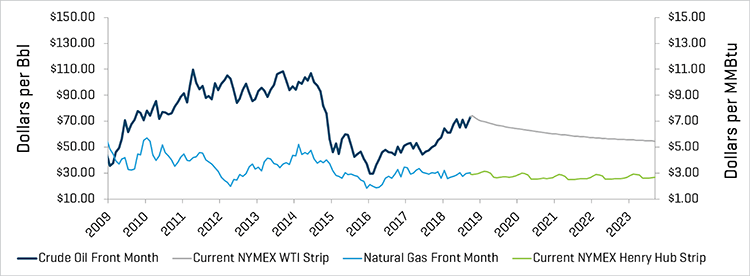

第三季度结束时的原油价格与该季度开始时接近:从每桶 73.94 美元变成了 73.25 美元,略有下降。然而,原油价格在本季度大部分时间都低于上述水平,8 月中旬跌至 65.01 美元,仅在本季度开始时达到过 74.14 美元的高点。油价的下跌及随后的回升很大程度上是由于 OPEC 各国在石油减产方面的高执行率、对中东(如伊朗)潜在冲突/制裁的担忧、中美贸易紧张局势以及自然灾害(如飓风)。在本季度,存储量在历史较低水平的基础上进一步降低,而全球需求却继续增长。

原油 (WTI) 价格和天然气 (Henry Hub) 价格

来源:彭博社,截至 2018 年 9 月 30 日

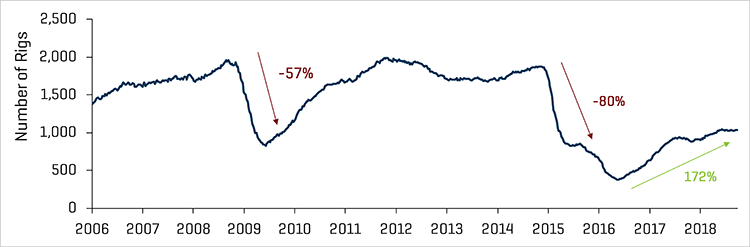

这些积极的方面被以下因素部分抵消:北美持续的原油生产效率和产量以及同时段美国原油产量的激增(7 月时美国的原油产量接近每天 1100 万桶)。在该季度期间,美国平均陆上钻井平台数量从 1028 个上升至 1034 个,仅增加了六个,其中二叠纪盆地净增长了两个。其他盆地/地区(如中部大陆、伊格尔福特、巴克肯和尤蒂卡)的钻井平台数量均在第二季度的基础上适度下降。

美国历史陆上钻井平台数量

资料来源:Baker Hughes

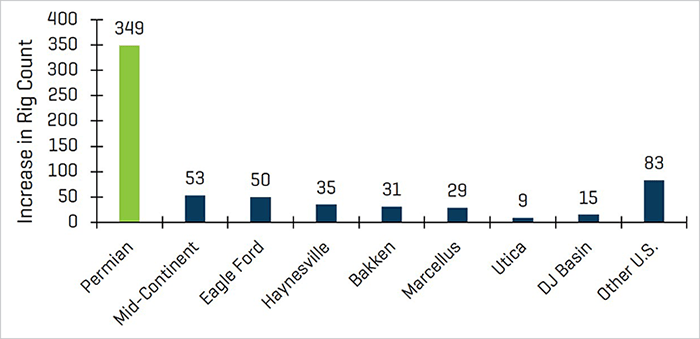

自 2016 年 5 月以来美国陆上钻井平台数量的增加

资料来源:Baker Hughes

原油市场的现货溢价继续突显了人们对长期原油定价的担忧。北美市场也继续受益于钻井和完井效率,尽管预计速度将会放慢。虽然某些服务领域的定价有所提高,但产量的提高仍然超过了增加的成本。

财务状况持续改善

2018 年第二季度,能源服务和设备细分市场的财务表现在一段时间的改善之后趋于平稳。

2018 年第二季度,生产和油井服务的 EBITDA 利润率增长到了 15.0%,这是除 2017 年第三季度的 EBITDA 利润率之外,自 2015 年第一季度以来出现的最高水平。过去一直滞后的子领域(如海上钻探)已开始在收入方面实现稳定,但 EBITDA 利润率仍然表现不佳。本季度,生产和油井服务的 EBITDA 利润率增长了 12.5%,而海上钻探却下降了 1.8%。与此同时,陆地钻探在 2018 年第二季度的收入和 EBITDA 与第一季度持平,但同比显著增长。最后,制造商收回了第一度下跌的利润率,在第二季度恢复到 12% 的 EBITDA 利润率。

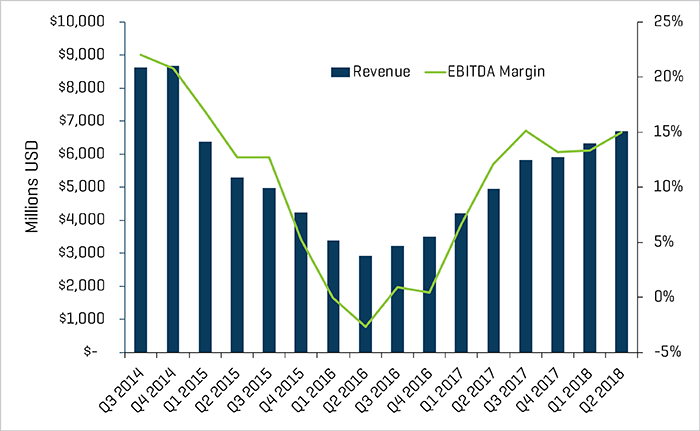

生产和油井服务的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

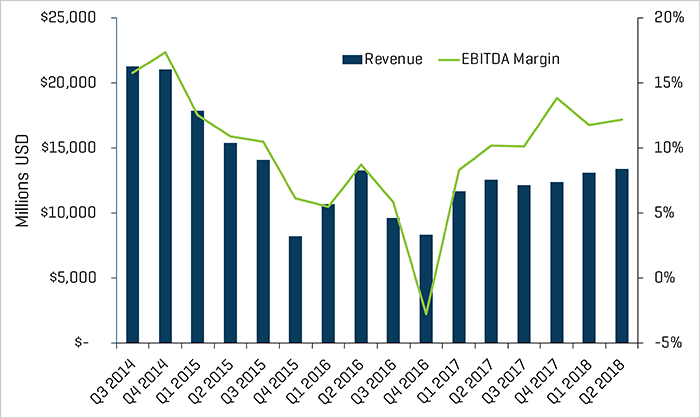

陆地钻探的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

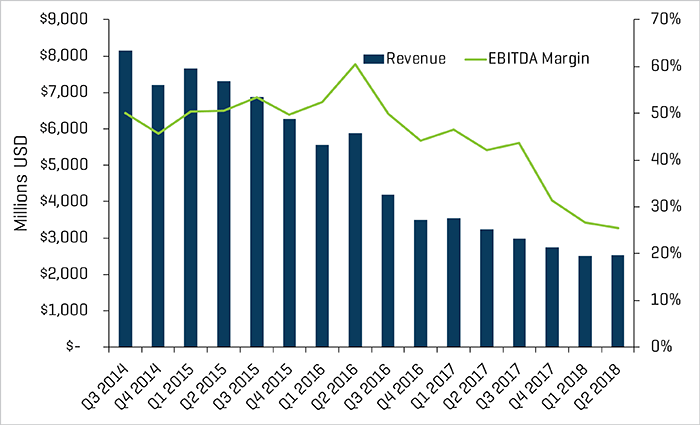

能源设备制造商的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

估值水平再次落后于更广阔的市场

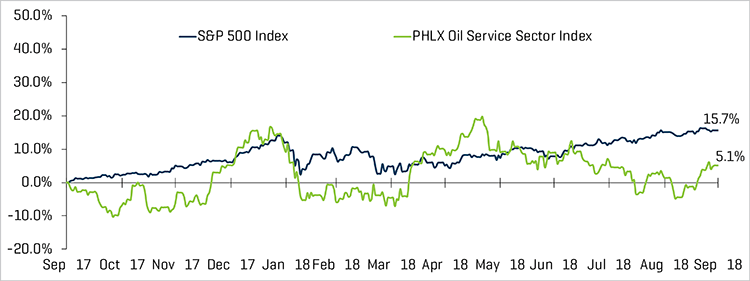

本季度,能源公司的公共估值大幅回落,费城石油服务业指数 (OSX) 下跌了 3.5%,而标准普尔 500 指数却上涨了 7.2%。第二季度的能源表现一直疲软,持续显著的产量增长可能会影响第三季度的能源表现。尽管存在这些潜在问题,但一些研究分析师强调了对未来几年原油供应的担忧,因为该领域在低迷期持续投资不足。

2018 年第二季度,生产和油井服务以及能源设备制造商领域的利润率继续增长,分别达到 15.0% 和 12.2%。陆地钻探领域的收入上升,但 EBITDA 利润率与之前持平,该表现要优于海上钻探,后者自 2017 年初以来首次在收入方面实现小幅增长。然而,海上钻探领域的 EBITDA 利润率仍然在收缩(本季度降至 25.4%)。

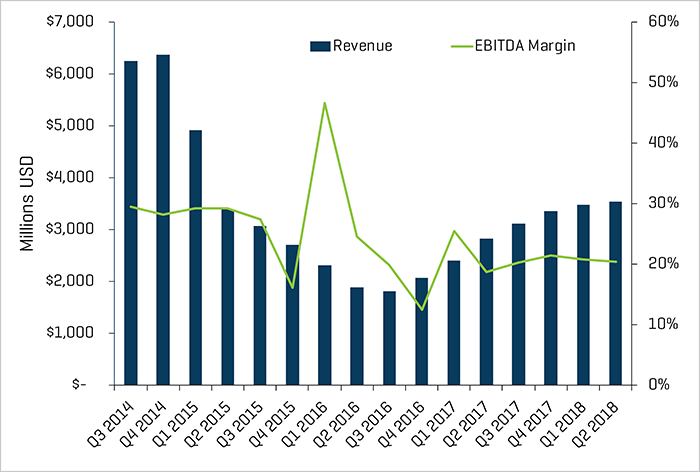

海上钻探的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

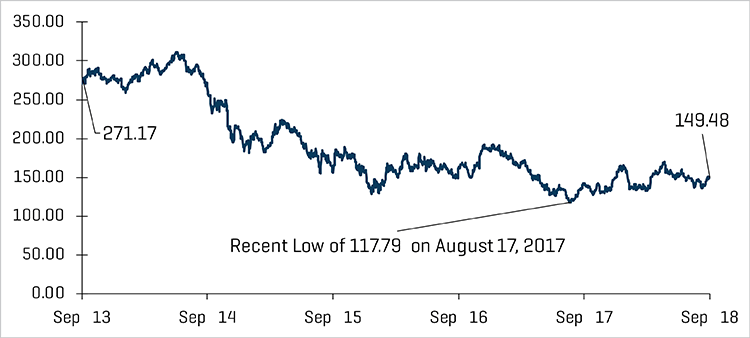

股票指数表现 - OSX

来源:S&P Capital IQ

股票指数表现

来源:S&P Capital IQ

近期并购趋势

并购活动已经稳定

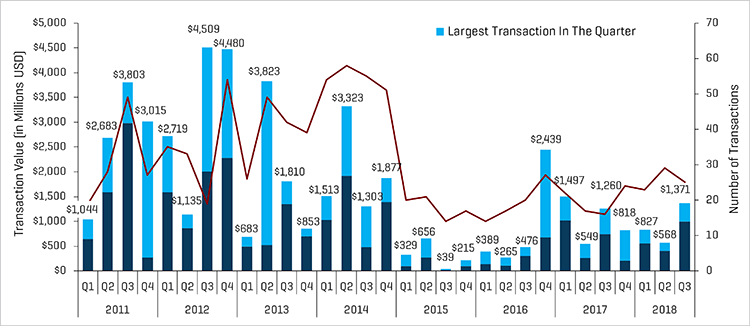

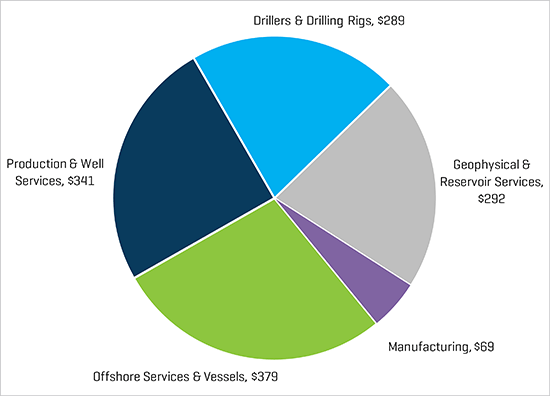

2018 年第三季度,能源服务和设备并购活动的数量有所减少,共计 25 笔交易,而第二季度有 29 笔交易。然而,第三季度与前面季度的水平持平,且远高于 2015 年至 2017 年年中的低点。与此同时,与第二季度相比,第三季度的交易额大幅增长,达到 14 亿美元,略高于 2017 年第三季度的 13 亿美元。交易额最高的交易是 Tidewater 以 3.4 亿美元收购 GulfMark,这是一笔有意义的离岸服务和船舶交易(这方面的交易活动很少见)。除去 Tidewater/GulfMark 交易,生产和油井服务在交易数量和总交易价值上均保持领先,本季度达到 3.41 亿美元。

随着原油价格保持上涨和一些私营企业主继续进行退出评估,该行业在 2018 年剩余时间的并购和融资活动前景乐观。

北美油田服务和设备交易

来源:1Derrick、S&P Capital IQ 和专有信息

备注:由于绘图比例问题,2015 年第 3 季度不包括价值 148 亿美元的 Schlumberger/Cameron 交易,2016 年第 4 季度不包括价值 320 亿美元的 Baker Hughes/GE 交易。

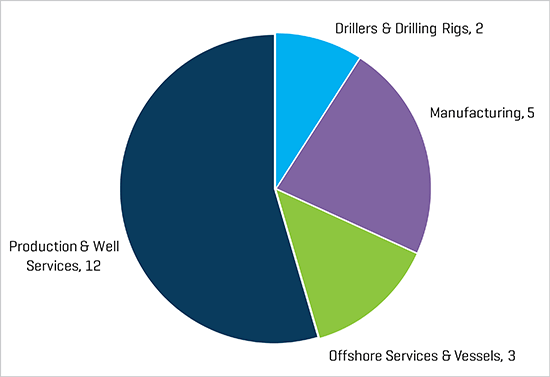

如前所述,从交易数量和交易价值来看,生产和油井服务交易仍然是北美地区最活跃的油田服务 (OFS) 领域(不包括 Tidewater 收购 GulfMark,该收购在 3.79 亿美元的总离岸服务交易价值中占了 3.4 亿美元)。

从交易数量上来看,能源设备制造领域也非常活跃。离岸服务交易活动在经过一段低迷期后开始在本季度崭露头角,出现了三笔交易,而钻探交易活动则从第二季度开始略有放缓,在 2018 年第三季度下降到了只有两笔交易。

2018 年第 3 季度北美能源服务和设备交易数量(按领域划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2018 年第 3 季度北美能源服务和设备交易价值(按领域划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

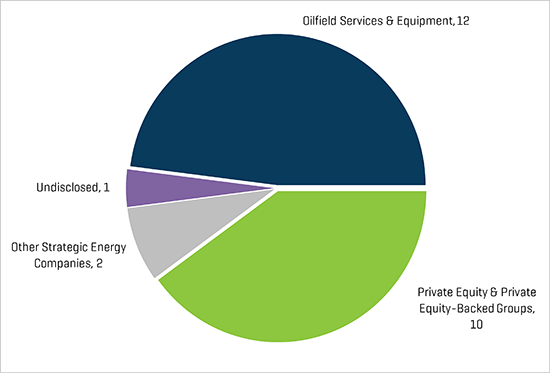

战略收购方是 2018 年第三季度最活跃的能源服务和设备企业收购方(占所有交易的 56%),私募股权和私募股权支持的集团是第二活跃的买方团体(占总交易的 40%)。

2018 年第 3 季度北美能源服务和设备交易数量(按买家情况划分)