Deutsch

Deutsch

Inmitten eines umfassenden und weltweiten Marktabschwungs erlebte der Rohölmarkt seine größten jährlichen Verluste (25 % Rückgang bei WTO Crude und 22 % bei Brent) seit 2015, unterstrichen von einem Rückgang von 38 % bei WTI allein im 4. Quartal 2018. Ein Grund für diese Verluste waren neue Sorgen hinsichtlich eines möglichen Überangebots bei Rohöl, zusammen mit neuen Bedenken hinsichtlich einer weltweit nachlassenden Nachfrage. Für viele Upstream-Unternehmen fiel dieser Abschwung auch mit dem Zeitfenster für Budgetentscheidungen zu Investitionsausgaben für 2019 zusammen. Diese Unternehmen bemühen sich darum, kurzfristige Bedenken mit langfristigen Aussichten im Zusammenhang mit Preisen und Produktion in Einklang zu bringen. Offenbar gibt es einen starken Glauben an den Cashflow. So gab es einige Einschränkungen in Form reduzierter Bohrpläne für 2019 und revidierter bzw. gestufter Fertigstellungszeitpläne, die EIA erwartet jedoch, dass die Rohöl- und Erdgasproduktion 2019 das Volumen von 2018 übertreffen wird. Das Permian Basis wird dabei weiterhin die Hauptkomponente der US-amerikanischen Erschließungs- und Entwicklungsaktivitäten sein, aber andere Bereiche zeigen ebenfalls Wachstum. Verbesserte Mitnahmekapazitäten durch neue Pipelines sollten die Differenzierungsprobleme im Zusammenhang mit dem Permian Basin bis Ende 2019 lösen können.

Die wichtigsten Punkte:

- Die Rohölpreise lagen am Ende des Quartals um fast 40 % niedriger, während die Rückkehr zu Contango die gemäßigten Erwartungen an künftige Preissteigerungen illustriert.

- Auch der Erdgaspreis war instabil mit einer Steigerung von 49 % im Oktober und November, bevor bis zum Dezember alle Gewinne wieder verloren gingen.

- Das Permian Basin bleibt der primäre Bereich der nordamerikanischen („NAM“) E&P-Aktivitäten

- Die finanzielle Leistung, einschließlich Umsatzwachstum und Gewinnspannenerweiterung, stagniert nach einer Periode erheblicher Verbesserungen im Energieservice- und Equipmentsegment. Produktions- und Bohrlochleistungen, Energie-Equipment und Landbohrungen bleiben von Jahr zu Jahr führend

- Zusammen mit den Warenpreisen ging das Niveau der öffentlichen Marktbewertungen während des Quartals deutlich zurück (S&P um 14 %), was Bedenken hinsichtlich des Produktionswachstums und einer potenziell schwachen globalen Nachfrage unterstreicht

- Produktions- und Bohrlochleistungen sowie Transaktionen im Fertigungsbereich bleiben sehr aktiv, während Offshore-Services und Bohraktivitäten während des Quartals zunahmen

Rohöl und Erdgas

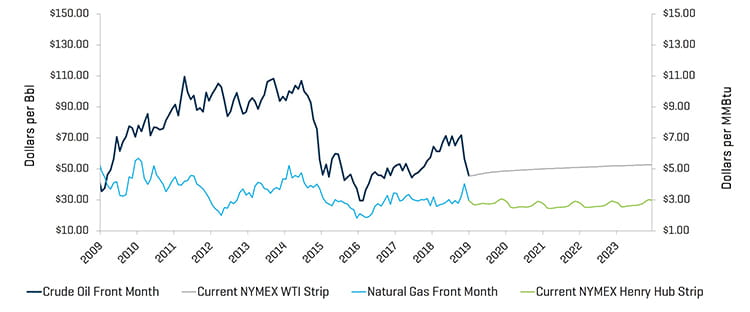

Die Preise für WTI-Rohöl schlossen im vierten Quartal deutlich niedriger ab, mit einem Rückgang von 73,25 USD auf 45,41 USD pro Barrel. Dies war der größte Quartalsrückgang bei den Rohölpreisen seit dem vierten Quartal 2014. Das Quartal war von substanziellen Schwankungen geprägt; während des Quartals bewegten sich an 12 Tagen die Rohölpreise um mehr als 3 % gegenüber demselben Quartalstag 2017. Darüber hinaus gab es im vierten Quartal 2018 12 aufeinanderfolgende Tage mit Rückgängen, der längsten derartigen Periode überhaupt (seit dem vierten Quartal 2014). Für den Abschwung sind eindeutig die folgenden Faktoren verantwortlich: 1) neue Bedenken hinsichtlich eines Überangebots von Rohöl, hauptsächlich von US-amerikanischen Schieferölproduzenten, aber auch aus Saudi-Arabien und Russland, 2) überraschende Genehmigungen für bestimmte iranische Rohölexporte (Freistellung mancher Länder von den jüngsten Sanktionen gegen den Iran) sowie 3) geringere Erwartungen an die Nachfrage nach Rohöl, insbesondere in Europa und Asien im Zuge der Verlangsamung des Wirtschaftswachstums.

Erdgas erlebte ein instabiles viertes Quartal mit einer Zunahme von 43 % im November, bevor alle Gewinne im Dezember wieder verloren gingen. Die Preise waren aufgrund der Nachfrage und der niedrigen Temperaturen günstiger. Es bestehen jedoch nach wie vor Sorgen hinsichtlich der langfristigen Versorgung (die die Erwartungen an künftige Preise dämpfen). Die EIA erwartet relativ unveränderte Erdgaspreise aufgrund erhöhter Nachfrage, aber auch weiterhin Produktionsrekorde.

Rohölpreise (WTI) und Erdgaspreise (Henry Hub)

Quelle: Bloomberg, 31. Dezember 2018

Die anhaltende Effizienz und das fortdauernde Wachstum der nordamerikanischen Produktion sowie der entsprechende Anstieg der Rohöl-Förderleistung der USA, im September mehr als 11 Millionen Barrel pro Tag, haben die Befürchtungen hinsichtlich eines Überangebots weiter verstärkt. Die durchschnittliche Anzahl der Bohrtürme in den USA stieg während des Quartals um 25 Bohrtürme von 1034 auf 1059 an; dabei gab es keine Veränderung bei neu hinzugekommenen Bohrtürmen im Permian Basin. Andere Förderbereiche, wie etwa Barnett, Eagle Ford, Haynesville und Utica, stagnierten, während in Woodford und Utica die Zahl der Bohrtürme leicht zurückging.

Historische Anzahl US-amerikanischer Bohrtürme

Quelle: Baker Hughes

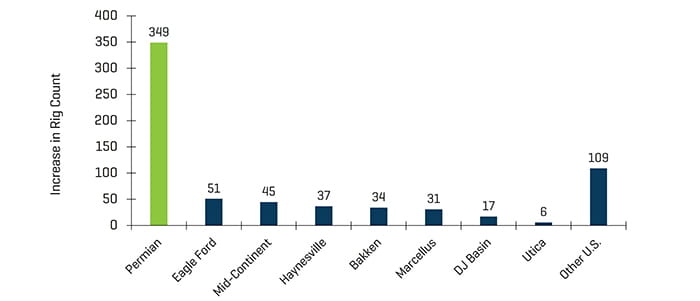

Anstieg der Anzahl US-amerikanischer Bohrtürme seit Mai 2016

Quelle: Baker Hughes

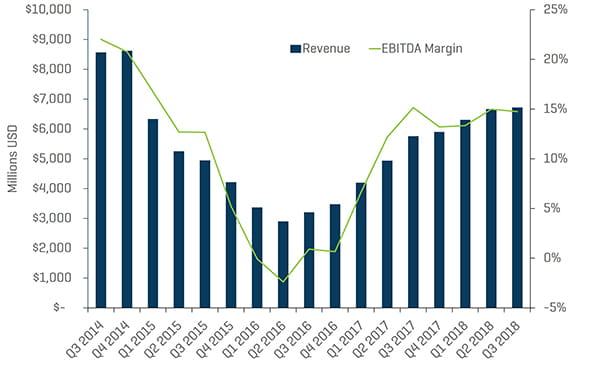

Stabilisierung der finanziellen Ergebnisse

Das Wachstum und die Gewinnspannenerweiterung der ersten zwei Quartale 2018 verlangsamten sich im dritten Quartal durch erneuerten Konkurrenzdruck auf dem Markt. Steigende Lohnkosten auf einem angespannten Arbeitsmarkt haben zu Kostensteigerungen bei vielen Unternehmen geführt. Die Gewinnspannen bei Landbohrungen nahmen im dritten Quartal zu, da in bestimmten Bereichen die Bohrtätigkeit nach wie vor stark blieb. Die Preisinstabilität beim Rohöl im vierten Quartal wird wahrscheinlich o, vierten Quartal und den ersten Monaten des Jahres 2019 Auswirkungen haben, da sich neue Bohr- und Abschlussaktivitäten abschwächen werden. Das Produktionsniveau wird sich jedoch 2019 wahrscheinlich erhöhen, was weiterhin Aktivitäten im Sektor in einer Umgebung mit niedrigeren Preisen unterstützen sollte.

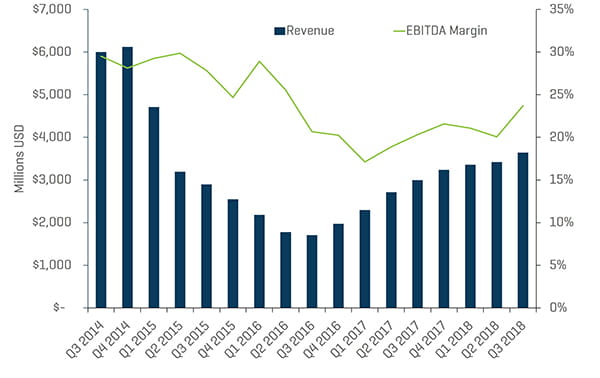

Quartalsumsätze und EBITDA-Margen im Sektor Produktions- und Bohrlochleistungen

Quelle: S&P Capital IQ

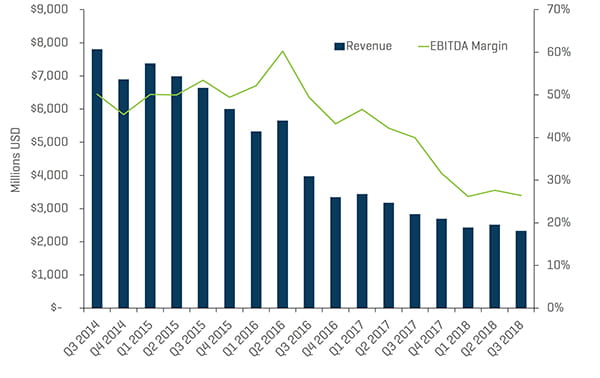

Quartalsumsätze und EBITDA-Margen im Sektor Landbohrungen

Quelle: S&P Capital IQ

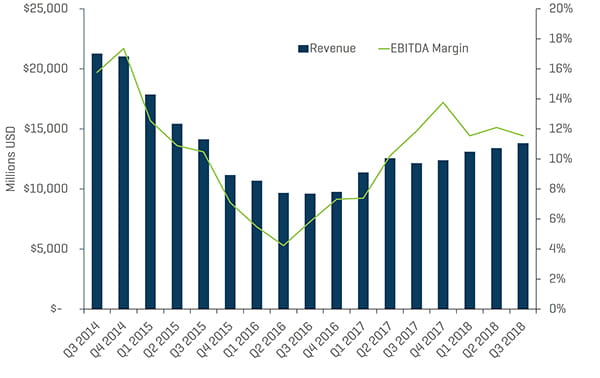

Quartalsumsätze und EBITDA-Margen im Sektor Energieanlagen-Hersteller

Quelle: S&P Capital IQ

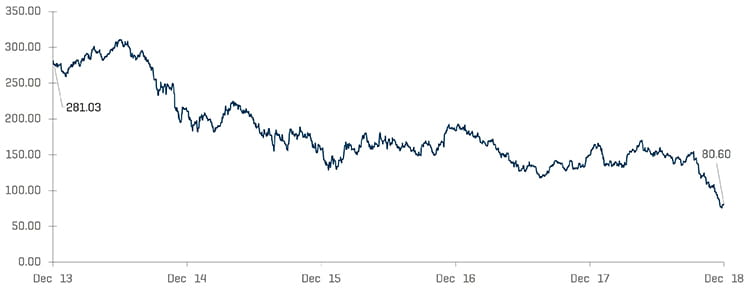

Das Bewertungsniveau blieb weiterhin hinter dem Markt allgemein zurück

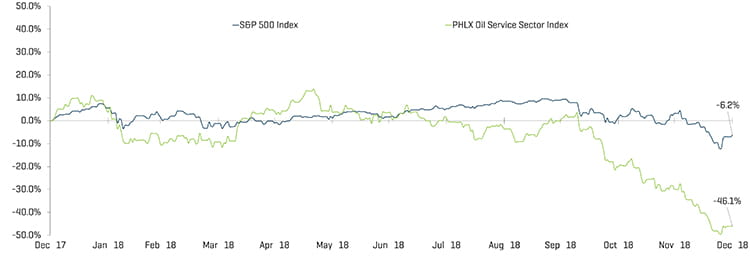

Öffentliche Bewertungen für Energieunternehmen gingen während des Quartals deutlich zurück, etwa der Philadelphia Oil Service Sector Index (OSX) um 46 %, verglichen mit einem Rückgang von 14 % im S&P 500 Index. Der Energiesektor zeigt insgesamt eine geringere Leistung als der allgemeine Markt. Wall Street-Analysten erwarten, dass Energieaktien während des ganzen Jahres hinter der S&P-Leistung zurückbleiben werden, wobei Investoren sich auch ausgewählte hochwertige Papiere für Aktivitäten auf zentralen Ölfeldern wie dem Permian Basin konzentrieren werden.

Bei Produktions- und Bohrlochdiensten sowie Energieanlagenherstellern zeigten sich im dritten Quartal 2018 leichte Gewinnspannenrückgänge auf 14,7 % und 11,6 %. Die Erträge aus Landbohrungen sind gestiegen, und die EBITDA-Werte beschleunigten sich, besser als bei Offshore-Bohrungen, wo Erträge und EBITDA-Margen zurückzugehen begannen.

Quartalsumsätze und EBITDA-Margen im Sektor Offshore-Bohrungen

Quelle: S&P Capital IQ

Equity Index Performance – OSX

Quelle: S&P Capital IQ

Equity Index Performance

Quelle: S&P Capital IQ

Jüngste M&A-Trends

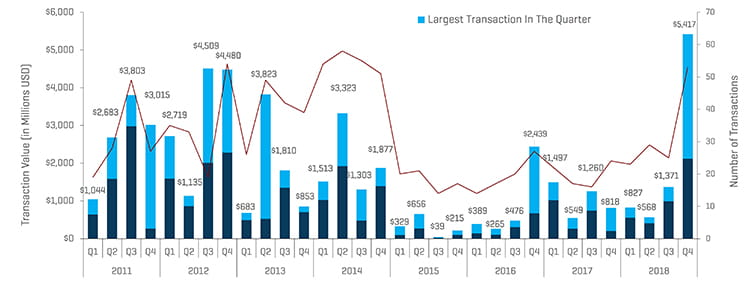

Die M&A-Aktivitäten haben im Quartal deutlich zugenommen

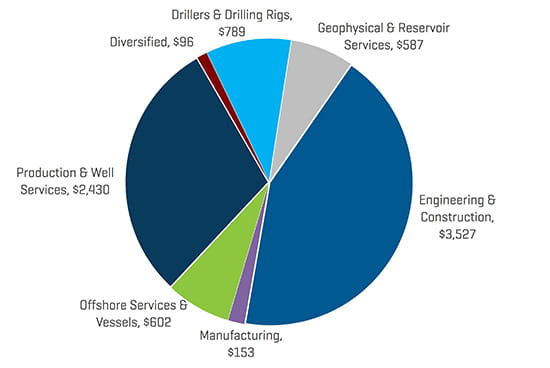

Die M&A-Aktivitäten bei Energieservices und -equipment haben sich im vierten Quartal mehr als verdoppelt, mit 53 gegenüber 25 Transaktionen im dritten Quartal. Dadurch stieg das Transaktionsvolumen um 4 Mrd. USD von 1,4 auf 5,4 Mrd. USD. Die Liste der Transaktionswerte wird von WorleyParsons angeführt, das den ECR-Geschäftsbereich der Jacobs Engineering Group für 3,3 Mrd. USD übernahm. Produktions- und Bohrlochleistungen fielen beim Transaktionswert hinter Engineering und Bau zurück, wofür vor allem das große Geschäft zwischen WorleyParsons und der Jacobs Engineering Group verantwortlich war. Produktions- und Bohrlochleistungen blieben jedoch bei der Anzahl der Transaktionen führend und erzielten starke Transaktionswerte mit mehr als 1,4 Mrd. USD in dem Quartal.

Die M&A- und Finanzierungsaktivitäten im Sektor werden sich in der ersten Hälfte des Jahres 2019 voraussichtlich abschwächen, da die jüngste Instabilität einige Prozesse verlangsamt oder aufgehalten hat. In der zweiten Hälfte des Jahres sollten die Aktivitäten wieder zunehmen, wenn sich die Rohölpreise erholen.

Transaktionen im Bereich NAM Ölfeld-Dienste und -Anlagen

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Hinweis: Q3 2015 ausschließlich des Schlumberger/Cameron-Transaktionswerts von 14,8 Milliarden USD; Q4 2016 ausschließlich des Baker Hughes/GE-Transaktionswerts von 32,0 Milliarden USD

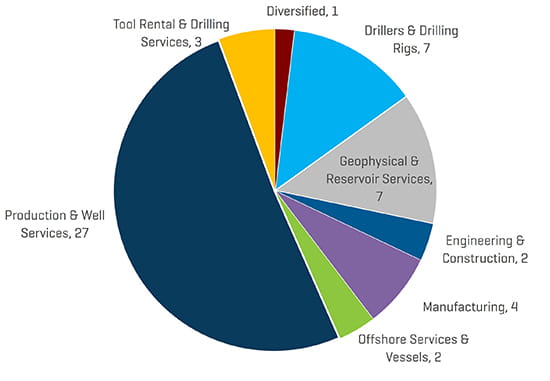

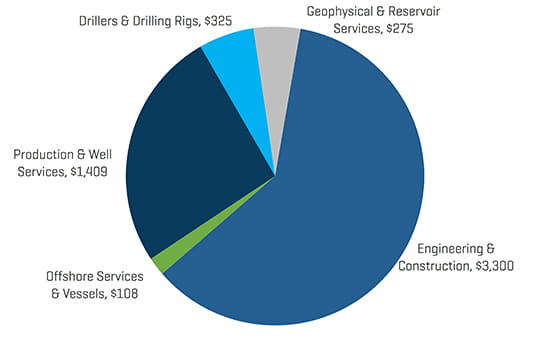

Wie erwähnt, blieben Transaktionen bei Produktions- und Bohrlochleistungen in NAM der aktivste Sektor nach Anzahl der Transaktionen und auch, mit Ausnahme der Übernahme des ECR-Geschäftsbereichs der Jacobs Engineering Group durch WorleyParsons für 3,3 Mrd. USD, nach Transaktionswert.

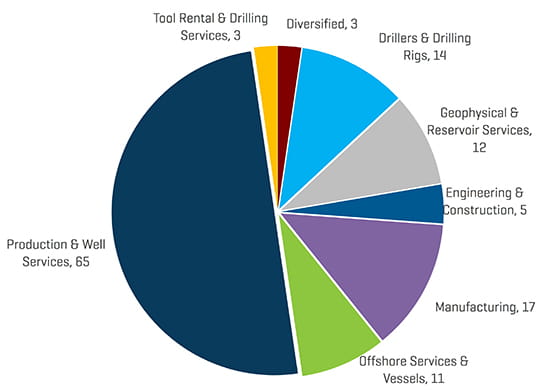

Das Quartal zeigte einen relativ gleichmäßigen Mix aus Transaktionen über die meisten Untersektoren hinweg, was die Zunahme der Geschäftsaktivitäten und die Bewegungen bei einem früher kontinuierlich zunehmenden Rückstand illustriert.

Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor Q4 2018

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor (in Millionen USD) Q4 2018

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

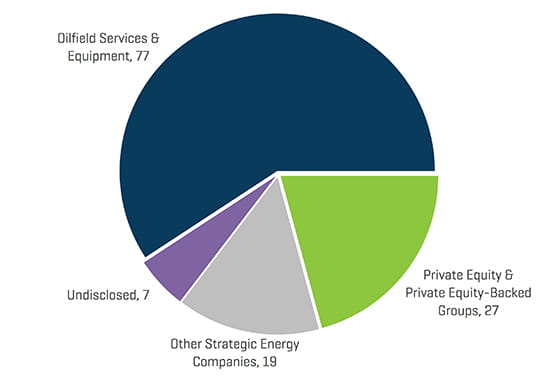

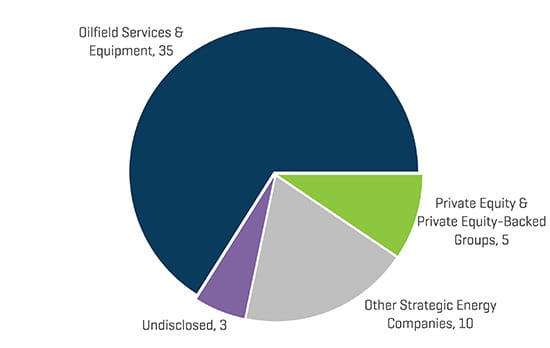

Die strategischen Käufer waren im vierten Quartal 2018 die aktivsten Käufer von Energiedienstleistungs- und Anlagenunternehmen (85 % aller Transaktionen); Private Equity (PE) und PE-finanzierte Gruppen stellten das zweitaktivste Käufersegment (nur 9 % der Geschäfte insgesamt).

Die Trends bei den Transaktionen im vierten Quartal nach Untersegment und Käufern reflektierten den allgemeinen Rückgang bei Transaktionen 2018, wobei Produktions- und Bohrlochleistungen führend waren, in einigem Abstand gefolgt von Transaktionen bei Equipmentherstellern.

Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil Q4 2018

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor 2018

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor (in Millionen USD) 2018

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil 2018