Deutsch

Deutsch

Die Energiemärkte blieben im dritten Quartal 2018 relativ stabil und erhielten die im zweiten Quartal beobachtete Dynamik. Die Rohölpreise verzeichneten im zweiten Quartal weiterhin Zuwächse, wobei das globale Ölangebot im August mit einem Rekordwert von 100 Millionen Barrel pro Tag erreichte und Unsicherheit hinsichtlich der Zukunft durch fortlaufende Backwardation herausgestellt wurde. Dies hat dazu geführt, dass viele Unternehmen Schwierigkeiten haben, den Druck zur Ausgabensteigerung und die längerfristigen Zweifel an der Nachhaltigkeit des Markts in Einklang zu bringen. Die Aktivitäten im Permischen Becken sind nach wie vor der wichtigste Faktor für die Explorations- und Entwicklungsaktivitäten in den USA und haben die weitere Erholung von Sektoren wie Produktion- und Bohrloch-Dienstleistungen, Energieanlagenhersteller und Auftragslandbohrungen unterstützt. Einige Untersuchungen deuten darauf hin, dass die Produktion im Permischen Becken in fünf Jahren bis zu 6,5 Millionen Barrel pro Tag erreichen könnte. Dies würde jedoch erhebliche Investitionen erfordern, die auf mehr als 300 Milliarden USD geschätzt werden.

Wichtigste Schlussfolgerungen für Q3:

- Das Quartal endete mit unveränderten Rohölpreisen, während die Backwardation die zukünftigen Preisbedenken verdeutlicht

- Permisches Becken bleibt weiterhin die primäre Quelle nordamerikanischer (NAM) E&P-Aktivitäten

- Die finanzielle Performance, einschließlich Umsatz- und Margenwachstum, hat sich nach einer Phase signifikanter Verbesserungen im Segment Energiedienstleistungen und -Anlagen eingependelt. Produktions- und Bohrloch-Dienstleistungen, Energieanlagen und Landbohrungen bleiben im Vergleich zum Vorjahreszeitraum führend

- Die Bewertungen an den öffentlichen Märkten fielen im Laufe des Quartals deutlich ab, was möglicherweise auf anhaltende Bedenken hinsichtlich des Produktionswachstums hindeutet.

- Transaktionen im Bereich Produktions- und Bohrloch-Dienstleistungen und -Fertigung blieben der aktivste Bereich, während Aktivitäten im Bereich Offshore-Dienstleistungen und -Bohrungen im Lauf des Quartals aufkamen

ROHÖL UND ERDGAS

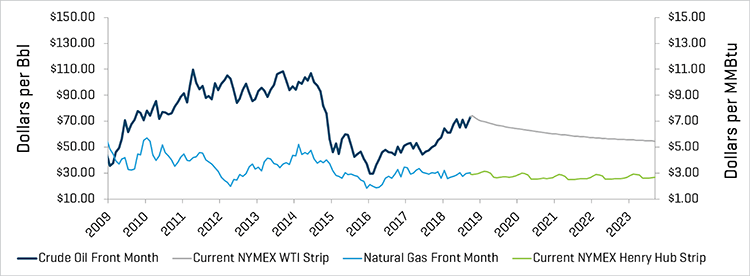

Das dritte Quartal endete mit Rohölpreisen in der Nähe ihres Anfangsniveaus; die Preise sanken leicht von 73,94 auf 73,25 USD pro Barrel. Die Rohölpreise verbrachten jedoch einen Großteil des Quartals unterhalb dieses Niveaus, sanken Mitte August auf 65,01 USD und erreichten erst kurz nach Quartalsbeginn ein Hoch von 74,14 USD. Der Rückgang und die anschließende Erholung waren im Wesentlichen auf die anhaltende OPEC-Einhaltung der Produktionskürzungen, die Besorgnis über mögliche Konflikte/Sanktionen im Nahen Osten (z.B. Iran), die Handelsspannungen zwischen China und den USA sowie auf Naturkatastrophen (z.B. Hurrikane) zurückzuführen. Die historisch niedrigen Lagermengen fielen im Laufe des Quartals weiter ab, während die globale Nachfrage weiter zunahm.

Rohölpreise (WTI) und Erdgaspreise (Henry Hub)

Quelle: Bloomberg, 30. September 2018

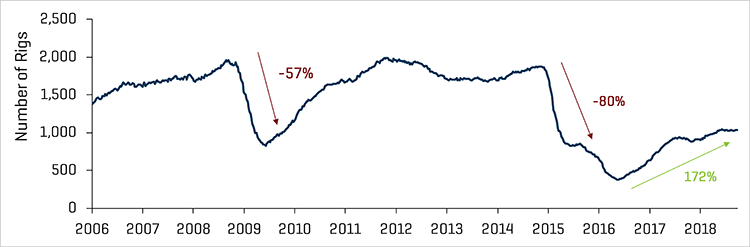

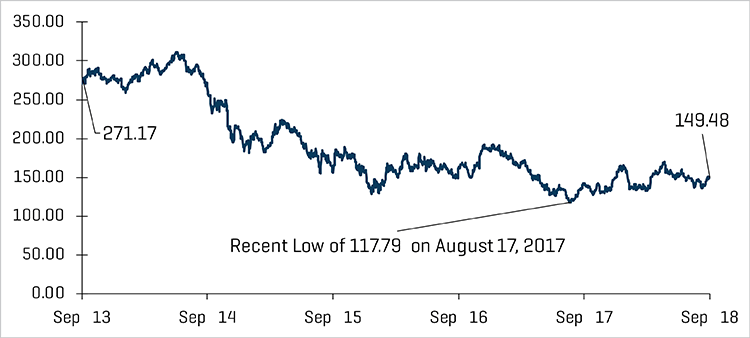

Diese positiven Entwicklungen wurden teilweise durch die anhaltende Effizienz und das anhaltende Wachstum der nordamerikanischen Produkten und einen entsprechenden Anstieg der Rohöl-Förderleistung der USA, im Juli nahezu 11 Millionen Barrel pro Tag, aufgewogen. Die durchschnittliche Anzahl Bohrtürme in den USA stieg während dem Quartal nur um sechs Bohrtürme von 1028 auf 1034 an; netto wurden zwei Bohrtürme im Permischen Becken hinzugefügt. In weiteren Becken/Regionen wie Mid-Continent, Eagle Ford, Bakken und Utica zeigten sich im Vergleich zum zweiten Quartal moderate Verringerungen der Bohrturmzahlen.

Historische Anzahl US-amerikanischer Bohrtürme

Quelle: Baker Hughes

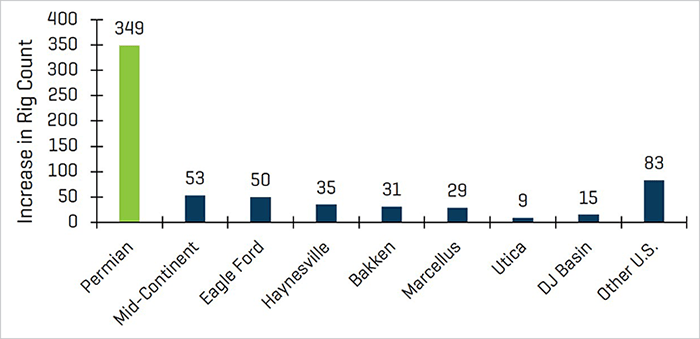

Anstieg der Anzahl US-amerikanischer Bohrtürme seit Mai 2016

Quelle: Baker Hughes

Die Backwardation im Rohölmarkt zeigt weiterhin Bedenken hinsichtlich der längerfristigen Rohölpreise auf. Der NAM-Markt profitiert zudem weiterhin von Effizienzen im Bereich Bohrungen und Ausrüstungen, wenn auch erwartet wird, dass die Geschwindigkeit der Effizienzgewinne abnehmen wird. Trotz Preissteigerungen in bestimmten Dienstleistungssegmenten überwiegt die gesteigerte Produktion weiterhin die Mehrkosten.

Kontinuierliche finanzielle Verbesserungen

Die Finanzergebnisse im zweiten Quartal 2018 pegelten sich nach einer Periode Verbesserungen im Segment Energiedienstleistungen und -Anlagen ein.

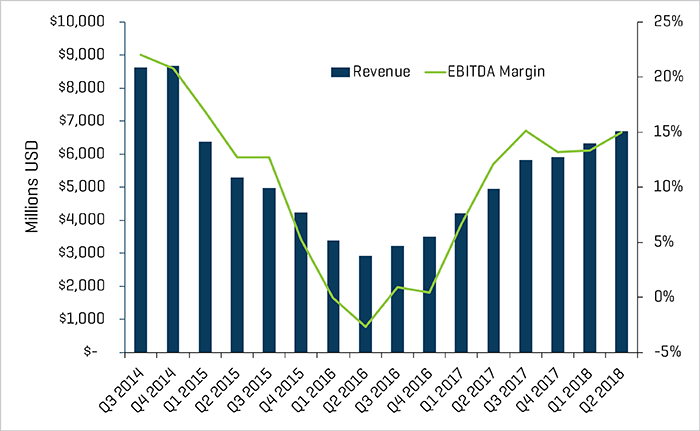

Im zweiten Quartal 2018 stiegen die EBITDA-Margen für Produktions- und Bohrlochdienste auf 15,0 % an, die höchsten Werte seit dem ersten Quartal 2015, mit Ausnahme der EBITDA-Margen im dritten Quartal 2017. Schwächere Subsektoren wie Offshore-Bohrungen haben sich hinsichtlich der Umsätze zu stabilisieren begonnen, die EBITDA-Margen bleiben jedoch weiterhin schwach. In diesem Quartal stiegen die EBITDA-Margen für Produktions- und Bohrlochdienste um 12,5 %; Offshore-Bohrungen fielen um 1,8 % ab. Währenddessen wiesen Landbohrungen, die im Vergleich zum Vorjahreszeitraum signifikant anstiegen, hinsichtlich Umsatz- und EBITDA-Wachstum im zweiten Quartal verglichen zum ersten Quartal 2018 unverändert. Hersteller konnten im ersten Quartal verlorene Margen wiedererlangen und erzielten im zweiten Quartal erneut 12 % EBITDA-Margen.

Quartalsumsätze und EBITDA-Margen im Sektor Produktions- und Bohrlochleistungen

Quelle: S&P Capital IQ

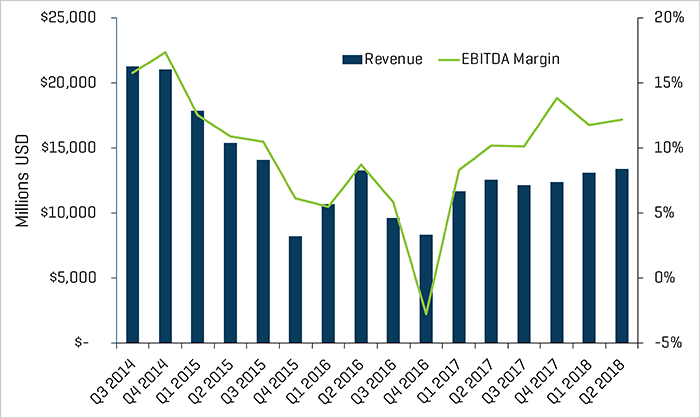

Quartalsumsätze und EBITDA-Margen im Sektor Landbohrungen

Quelle: S&P Capital IQ

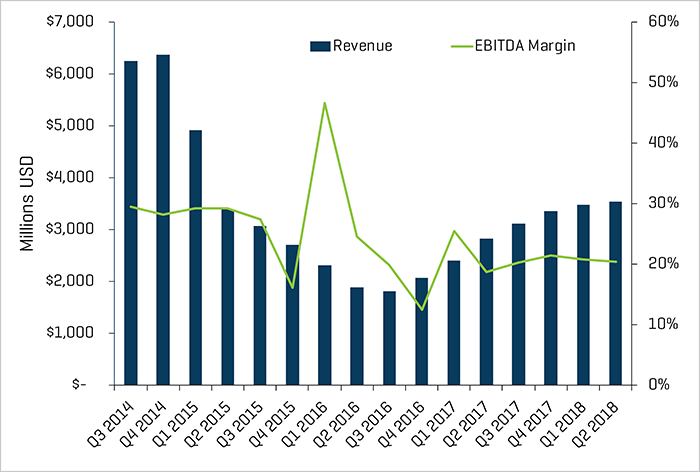

Quartalsumsätze und EBITDA-Margen im Sektor Energieanlagen-Hersteller

Quelle: S&P Capital IQ

Bewertungen hinken erneut hinter dem allgemeinen Markt her

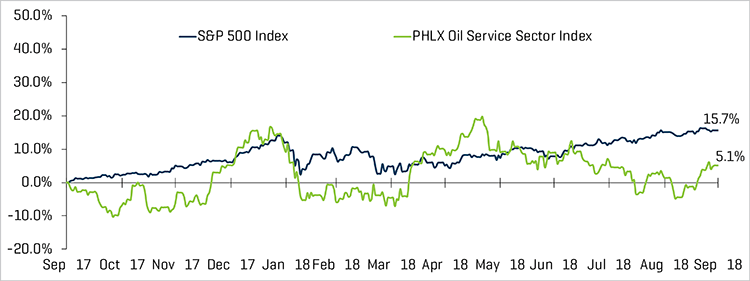

Die Bewertungen von Energieunternehmen auf den öffentlichen Märkten sanken im Quartal signifikant ab; der Philadelphia Oil Service Sector Index (OSX) sank um 3,5 %, verglichen mit 7,2 % Anstieg im S&P 500 Index. Der laufende, signifikante Produktionszuwachs könnte die Performance im Bereich Energie im dritten Quartal beeinträchtigen, die sich bereits im zweiten Quartal abschwächte. Trotz dieser potenziellen Probleme haben zahlreiche Forschungsanalysten aufgrund persistenter Unterinvestitionen während dem Abschwung Bedenken hinsichtlich des Rohölangebots in künftigen Jahren angemeldet.

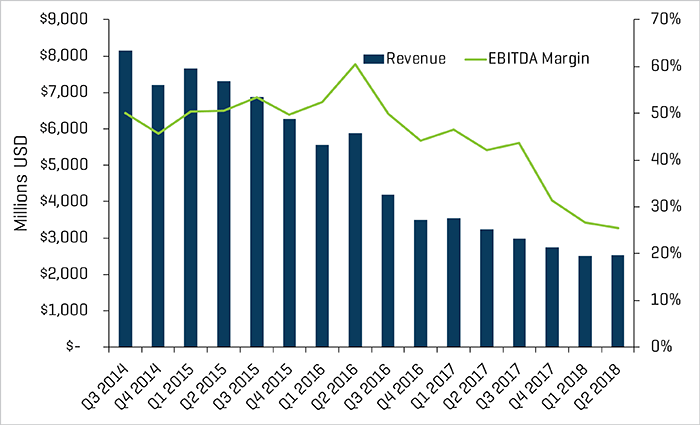

Bei Produktions- und Bohrlochdiensten sowie Energieanlagenherstellern zeigte sich im zweiten Quartal 2018 eine Margenexpansion auf 15,0 % bzw. 12,2 %. Der Umsatz bei Landbohrungen stieg, die EBITDA-Margen blieben jedoch relativ unverändert. Dies stellt eine bessere Situation dar als bei Offshore-Bohrungen, bei denen sich die erste kleinere Umsatzsteigerung seit Anfang 2017 zeigte. Dennoch wies der Bereich Offshore-Bohrungen eine weitere Verringerung der EBITDA-Marge auf (Abfall auf 25,4 % im Quartal).

Quartalsumsätze und EBITDA-Margen im Sektor Offshore-Bohrungen

Quelle: S&P Capital IQ

Equity Index Performance – OSX

Quelle: S&P Capital IQ

Equity Index Performance

Quelle: S&P Capital IQ

AKTUELLE M&A-TRENDS

M&A-Aktivität stabilisiert sich

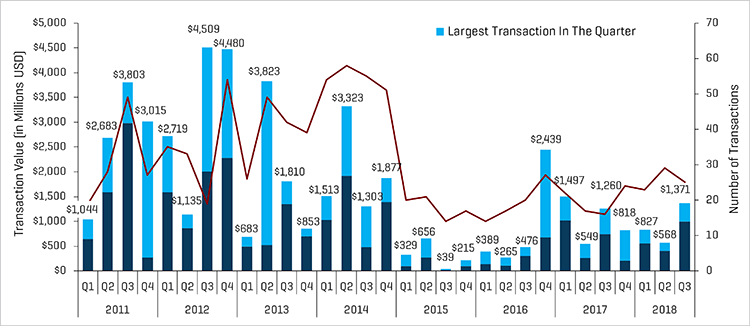

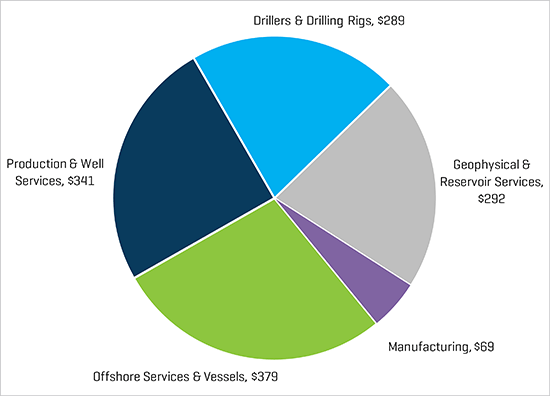

Die Anzahl der M&A-Aktivitäten im Bereich Energiedienstleistungen und -Anlagen verlangsamte sich im dritten Quartal 2018 und betrug insgesamt 25 Transaktionen; im zweiten Quartal sahen wir 29 Transaktionen. Das dritte Quartal zeigte sich jedoch mit den Werten des vorherigen Quartals konsistent und lag deutlich über den Tiefpunkten von 2015 bis Mitte 2017. Währenddessen stiegen die Volumen in Dollar im dritten Quartal vergleichen zum zweiten Quartal signifikant an und erreichten 1,4 Milliarden USD; dies ist etwas mehr als die Werte im dritten Quartal 2017, die bei 1,3 Milliarden USD lagen. Der Transaktionswert in Dollar wurde von der Übernahme von GulfMark durch Tidewater für 340 Millionen USD angeführt, eine signifikante Transaktion im aktivitätsarmen Bereich Offshore-Dienstleitungen und -Schiffe. Abgesehen von der Tidewater/GulfMark-Transaktion waren Produktions- und Bohrlochdienste weiterhin sowohl hinsichtlich der Transaktionsanzahl als auch dem gesamten Geschäftswert, der im Quartal 341 Millionen USD erreichte, führend.

Die Aussichten für das restliche Jahr 2018 sind hinsichtlich M&A und Finanzierungsaktivitäten in diesem Sektor positiv, da der Rohölpreis ansteigt und eine Reihe Eigentümer privater Unternehmen die Exit-Möglichkeiten betrachten.

Transaktionen im Bereich NAM Ölfeld-Dienste und -Anlagen

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Hinweis: Q3 2015 ausschließlich des Schlumberger/Cameron-Transaktionswerts von 14,8 Milliarden USD; Q4 2016 ausschließlich des Baker Hughes/GE-Transaktionswerts von 32,0 Milliarden USD.

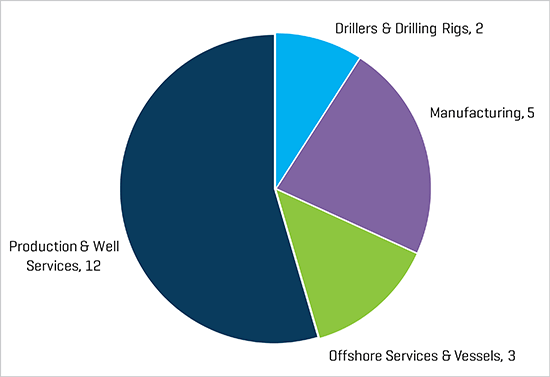

Wie erwähnt, stellen Transaktionen im Sektor Produktions- und Bohrloch-Dienstleistungen weiterhin nach Anzahl und Wert der Transaktionen den aktivsten OFS-Sektor in NAM dar (ausschließlich der Übernahme von GulfMark durch Tidewater, die 340 Millionen USD des Gesamtwerts von 379 Millionen USD an Offshore-Dienstleistungen ausmachte).

Die Energieanlagen-Herstellung bleibt ebenfalls nach Anzahl an Transaktionen weiterhin sehr aktiv. Nach einem längeren Zeitraum begrenzter Aktivität kamen die Transaktions-Aktivitäten im Bereich Offshore-Dienste mit drei Transaktionen im Quartal wieder auf; Aktivitäten im Bereich Bohrungen verlangsamten sich relativ zum zweiten Quartal auf zwei Transaktionen im dritten Quartal 2018.

Q3 2018 Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Q3 2018 Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor (in Millionen USD)

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

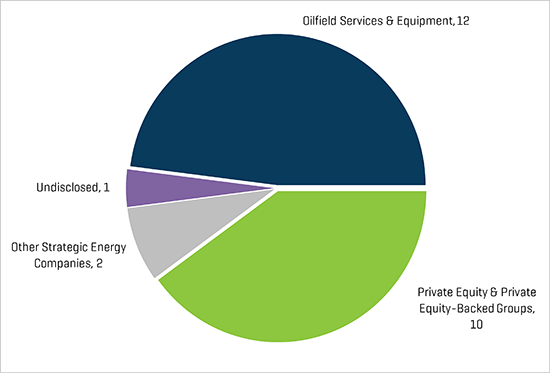

Die strategischen Käufer waren im dritten Quartal 2018 die aktivsten Käufer von Energiedienstleistungs- und Anlagenunternehmen (56 % aller Transaktionen); Private Equity (PE) und PE-finanzierte Gruppen stellten das zweitaktivste Käufersegment (40 % der Geschäfte insgesamt).

Q3 2018 Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil