Italiano

Italiano

Nell'ambito di una vasta regressione del mercato globale, il mercato del greggio ha subito la sua perdita annuale peggiore (riduzione del 25% nel greggio WTI e del 22% nel Brent) dal 2015, sottolineata da una riduzione del 38% in WTI nel quarto trimestre del 2018. Le perdite sono state favorite dalle rinnovate preoccupazioni di un eccesso di offerta del greggio abbinate ai nuovi timori sul rallentamento della domanda globale. Questa recessione si è verificata anche durante il periodo di decisione del budget della spesa di capitale del 2019 per molte aziende di fascia alta. Queste aziende stanno cercando di bilanciare le preoccupazioni a breve termine con le prospettive a più lungo termine sui prezzi e sulla produzione. Vi sono solide convinzioni di continuazione nell'ambito del flusso di cassa. Pertanto, vi è stata una contrazione sotto forma di riduzione dei piani di trivellazione del 2019 e revisione/scaglionamento delle programmazioni di completamento; tuttavia, l'EIA prevede che la produzione di gas naturale e di greggio del 2019 supererà i livelli del 2018. Si prevede che il Bacino Permiano rimarrà la componente chiave dell'attività di esplorazione e sviluppo statunitense, mentre anche altre aree mostrano una certa crescita. La capacità estrattiva migliorata grazie alle nuove condotte dovrebbe consentire la risoluzione dei problemi differenziali del Bacino Permiano entro la fine del 2019.

Punti chiave:

- I prezzi del greggio hanno chiuso il trimestre in ribasso di quasi il 40%, mentre un ritorno al contango illustra le modeste aspettative di futuri aumenti dei prezzi.

- Anche il settore del gas naturale è stato volatile, salendo al 49% a ottobre e novembre, prima che venisse annullata l'intera percentuale di rialzo alla fine di dicembre.

- Il Bacino Permiano rimane la fonte principale dell'attività E&P nordamericana ("NAM").

- Le prestazioni finanziarie, incluse la crescita di fatturato e l'espansione del margine, sono rimaste in una situazione di stallo, dopo un periodo di miglioramento significativo nel segmento delle attrezzature e dei servizi energetici. I settori della produzione e dei servizi per operazioni a fondo pozzo, delle attrezzature energetiche e della trivellazione sulla terraferma rimangono i migliori rispetto all'anno precedente.

- Seguendo i prezzi dei beni di consumo, i livelli di valutazione dei mercati pubblici si sono ridotti significativamente durante il trimestre (con una riduzione del 14% dell'indice S&P), mostrando le preoccupazioni riguardanti la crescita della produzione e la domanda globale potenzialmente debole.

- Le transazioni nei settori della lavorazione, della produzione e dei servizi per operazioni a fondo pozzo rimangono molto attive, poiché nel trimestre sono emerse attività nell'ambito della trivellazione e dei servizi offshore.

Greggio e gas naturale

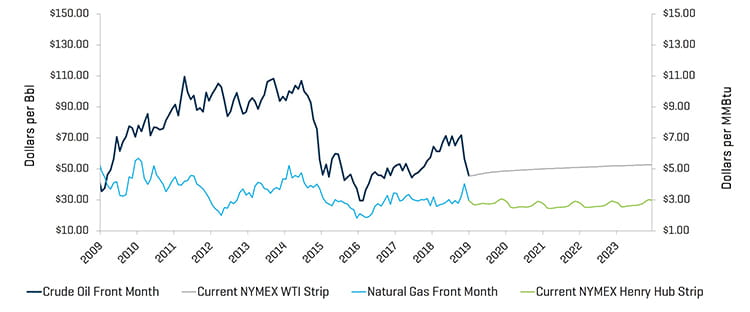

I prezzi del greggio WTI hanno chiuso il quarto trimestre materialmente in ribasso, diminuendo da 73,25 a 45,41 dollari al barile. Ciò ha rappresentato la maggiore riduzione trimestrale dei prezzi del greggio dal quarto trimestre del 2014. Il trimestre è stato segnato da una sostanziale volatilità; in un periodo di 12 giorni nel trimestre i prezzi del greggio sono saliti del 3%, mentre nello stesso trimestre del 2017 questo aumento è avvenuto in un giorno. Inoltre, il quarto trimestre del 2018 ha registrato un periodo di 12 giorni consecutivi di riduzioni, il periodo più lungo mai registrato dal quarto trimestre del 2014. La flessione è stata apparentemente dovuta a diversi fattori: 1) rinnovate preoccupazioni di offerta eccessiva del greggio, principalmente dai produttori di scisto statunitensi, ma anche dell'Arabia Saudita e della Russia, 2) deroghe impreviste per determinate esportazioni di greggio iraniano (annullamento da parte di alcuni paesi delle recenti sanzioni iraniane) e 3) minori aspettative per la domanda di greggio, in particolare in Europa e in Asia a causa del rallentamento della crescita economica.

Il settore del gas naturale ha registrato un quarto trimestre volatile, salendo a quali il 43% a novembre, prima che venisse annullata l'intera percentuale di rialzo alla fine di dicembre. I prezzi sono stati più favorevoli in seguito alla domanda e all'anticipo del sopravvenire delle temperature rigide, ma le preoccupazioni per le forniture a lungo termine permangono (mantenendo basse le aspettative per i prezzi futuri). L'EIA prevede prezzi del gas naturale relativamente stabili, favoriti dalla domanda crescente, ma anche una costante produzione record.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

Fonte: Bloomberg, al 31 dicembre 2018

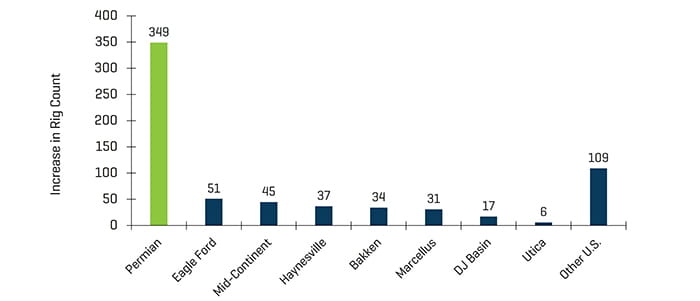

L'efficienza e la crescita costanti della produzione nordamericana e l'impennata commisurata nella produzione di greggio statunitense, che a settembre ha superato 11 milioni di barili al giorno, non ha aiutato a sedare i timori sull'offerta eccessiva. Il numero medio di piattaforme su terraferma statunitensi è aumentato di 25 piattaforme, da 1.034 a 1.059, durante il trimestre, con nessuna modifica a quelle aggiunte al Bacino Permiano. Altri bacini/aree, come Barnett, Eagle Ford, Haynesville e Utica, sono rimasti invariati, mentre Woodford e Utica hanno registrato una modesta riduzione del numero di piattaforme.

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes

Aumento del numero di piattaforme su terraferma statunitensi da maggio 2016

Fonte: Baker Hughes

Stabilizzazione dei risultati finanziari

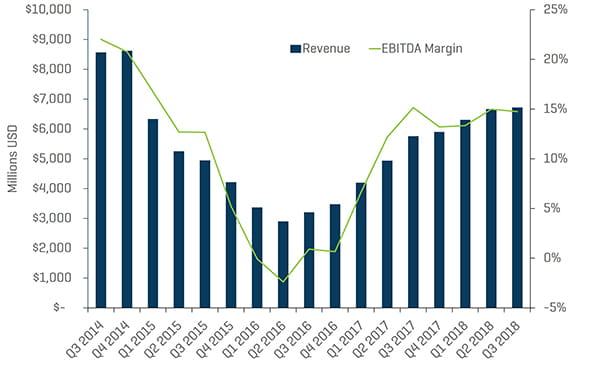

La crescita e l'espansione del margine dei primi due trimestri del 2018 si sono stabilizzate nel terzo trimestre visto il ritorno sul mercato delle pressioni concorrenziali. L'aumento dei costi della manodopera nell'ambito di un mercato del lavoro in difficoltà ha aumentato la base dei costi di molte aziende. I margini della trivellazione sulla terraferma hanno avuto un'impennata nel terzo trimestre poiché l'attività di trivellazione è rimasta forte in determinati bacini. Si prevede che la volatilità dei prezzi del greggio del quarto trimestre influirà sui risultati della fine del quarto trimestre e dei primi mesi del 2019 a causa del previsto rallentamento delle attività di completamento e nuove trivellazioni. Tuttavia, si prevede che i livelli di produzione aumenteranno nel 2019, aspetto che dovrebbe continuare a supportare le attività nel settore anche in un ambiente di lieve riduzione dei prezzi.

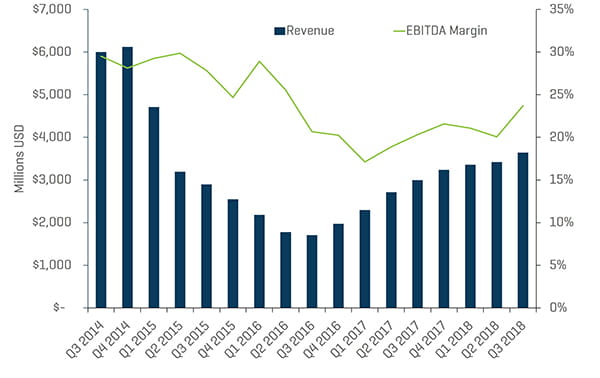

Fatturato trimestrale e margini EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo

Fonte: S&P Capital IQ

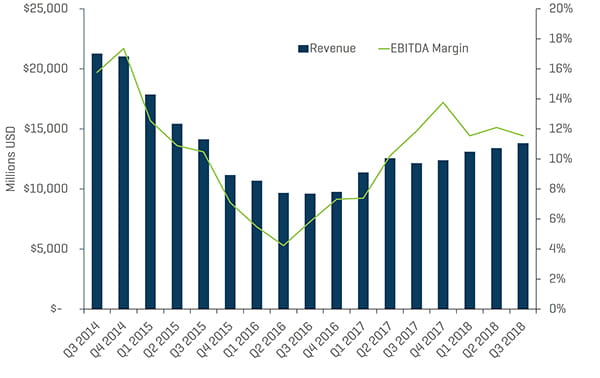

Fatturato trimestrale e margini EBITDA del settore della trivellazione sulla terraferma

Fonte: S&P Capital IQ

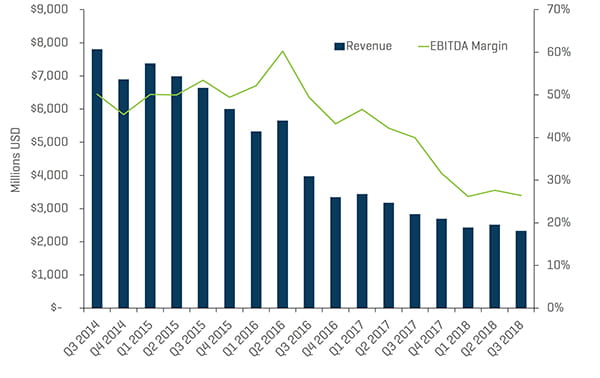

Fatturato trimestrale e margini EBITDA dei produttori di attrezzature energetiche

Fonte: S&P Capital IQ

I livelli delle valutazioni continuano a registrare prestazioni inferiori rispetto al mercato più ampio

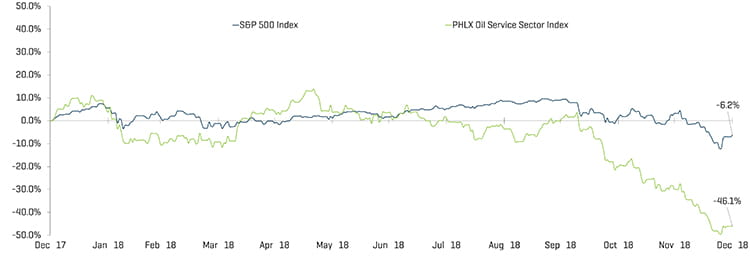

Le valutazioni pubbliche per le aziende energetiche sono diminuite materialmente durante il trimestre, con una riduzione del 46% del Philadelphia Oil Service Sector Index (OSX), rispetto a una riduzione del 14% dell'indice S&P 500. Il settore energetico nel complesso continua a registrare prestazioni inferiori rispetto al mercato più ampio. Gli analisti di Wall Street prevendono che i titoli azionari del settore energetico continueranno a registrare prestazioni inferiori rispetto a quelle S&P per tutto il 2019, poiché gli investitori rimarranno interessati a un gruppo selezionato di titoli di qualità con operazioni nei bacini principali quali il Permiano.

Il settore della produzione e dei servizi per operazioni a fondo pozzo e i produttori di attrezzature energetiche hanno registrato lievi contrazioni dei margini nel terzo trimestre del 2018, rispettivamente del 14,7% e dell'11,6%. Il fatturato del settore della trivellazione sulla terraferma è salito e l'EBITDA ha avuto un'accelerazione, registrando prestazioni migliori della trivellazione offshore, che ha iniziato a vedere delle riduzioni di fatturato e dei margini EBITDA.

Fatturato trimestrale e margini EBITDA del settore della trivellazione offshore

Fonte: S&P Capital IQ

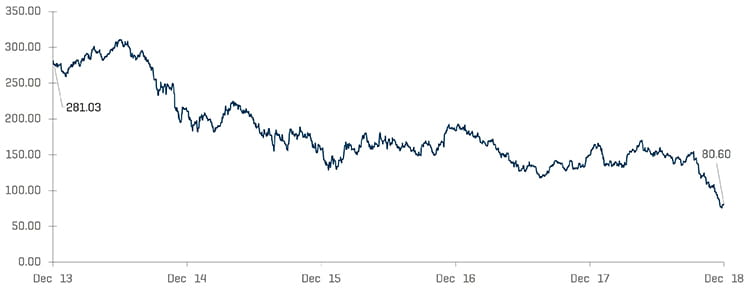

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ

Andamenti M&A recenti

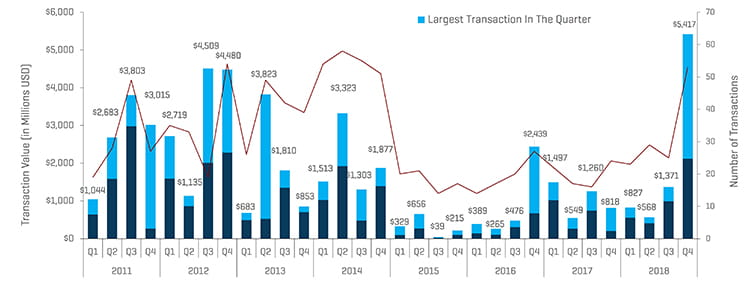

L'attività M&A è aumentata notevolmente nel trimestre

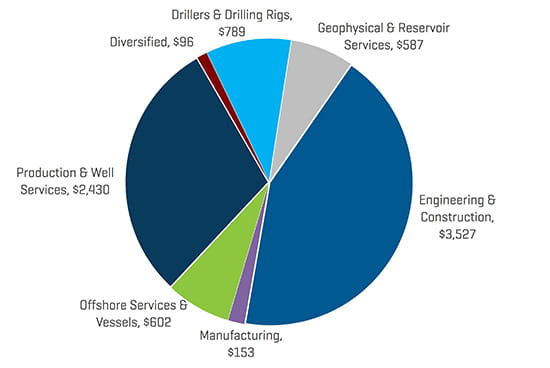

L'attività M&A nel settore delle attrezzature e dei servizi energetici si è più che raddoppiata nel quarto trimestre, totalizzando 53 transazioni rispetto alle 25 del terzo trimestre. Di conseguenza, il valore transazionale del quarto trimestre è aumentato di 4 miliardi di dollari, ovvero da 1,4 a 5,4 miliardi di dollari. Il valore transazionale in dollari maggiore è stato registrato dall'acquisizione dell'attività ECR di Jacobs Engineering Group da parte di WorleyParsons per 3,3 miliardi di dollari. Il settore della produzione e dei servizi per operazioni a fondo pozzo ha registrato risultati inferiori rispetto al settore dell'ingegneria e delle costruzioni in termini di valore d'affari per transazione a causa delle dimensioni dell'acquisizione WorleyParsons-Jacobs Engineering Group. Tuttavia, il settore della produzione e dei servizi per operazioni a fondo pozzo ha continuato a registrare i risultati migliori nel numero di transazioni e ha mostrato un valore transazionale molto positivo, che ha superato 1,4 miliardi di dollari nel trimestre.

Le prospettive per la prima metà dell'anno per l'attività di finanziamento e M&A del 2019 nel settore sono moderate poiché la recente volatilità ha causato lo stallo o il ritardo di alcuni processi. La seconda metà dell'anno dovrebbe registrare un aumento dell'attività, se i prezzi del greggio miglioreranno.

Transazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore della transazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore della transazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala.

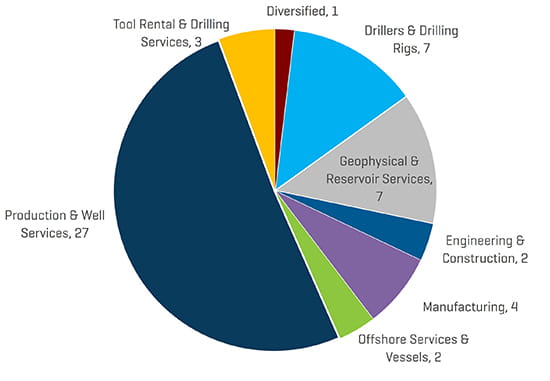

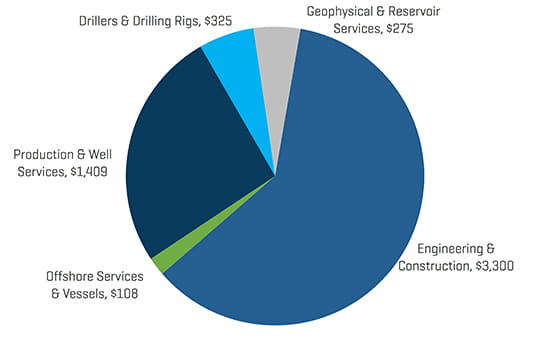

Come indicato in precedenza, il settore della produzione e dei servizi per operazioni a fondo pozzo è rimasto il segmento OFS nordamericano più attivo per numero di transazioni e per valore transazionale, con l'eccezione dell'acquisizione WorleyParsons dell'attività ECR di Jacobs Engineering Group per 3,3 miliardi di dollari.

Il trimestre ha registrato una combinazione relativamente uniforme nella maggior parte dei segmenti secondari, dimostrando ulteriormente l'aumento dell'attività transazionale e il movimento di ciò che era un portafoglio in costante crescita.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel quarto trimestre del 2018

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per settore nel quarto trimestre del 2018 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

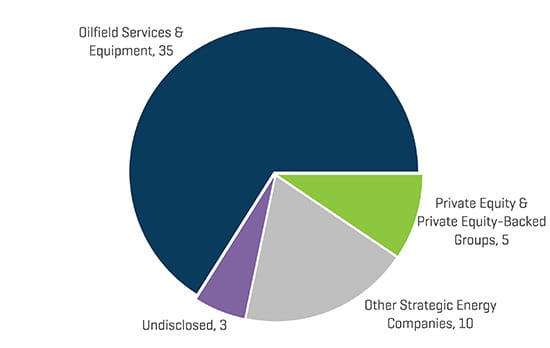

Gli acquirenti strategici sono stati i più attivi nell'acquisizione delle aziende del settore delle attrezzature e dei servizi energetici durante il quarto trimestre (85% di tutte le transazioni), mentre le private equity (PE) e i gruppi finanziati da private equity sono stati responsabili solo del 9% delle transazioni totali.

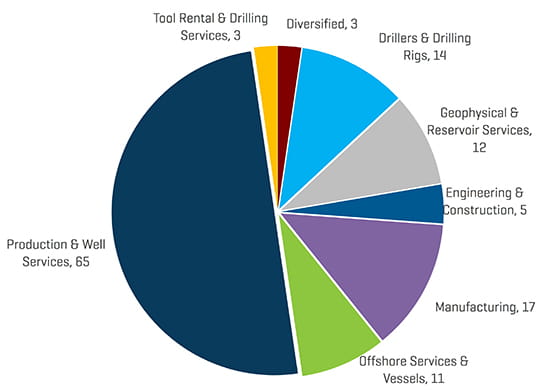

L'andamento delle transazioni nel quarto trimestre per segmento secondario e acquirenti è rappresentativo dell'analisi dettagliata delle transazioni totali del 2018, con il segmento della produzione e dei servizi per operazioni a fondo pozzo al primo posto, seguito a distanza dalle transazioni del segmento della fabbricazione di apparecchiature.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente nel quarto trimestre del 2018

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

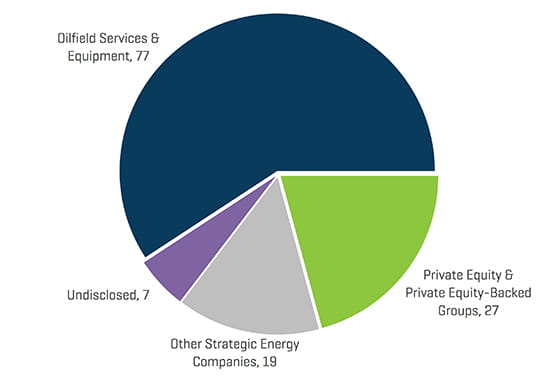

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel 2018

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per settore del 2018 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente del 2018