Italiano

Italiano

I mercati energetici hanno continuato a migliorare durante il secondo trimestre del 2018. I prezzi del greggio si sono aggiunti ai valori positivi nonostante l'incertezza futura, evidenziata dal continuo arretramento. L'attività del Bacino Permiano rimane il driver principale dell'attività non convenzionale statunitense e ha supportato la ripresa costante dei settori quali produzione e servizi per operazioni a fondo pozzo, produttori di attrezzature energetiche e appalti per trivellazione sulla terraferma, che ha registrato una stabilizzazione dei valori positivi ottenuti nei trimestri recenti.

Punti chiave del secondo trimestre:

- I prezzi del greggio hanno continuato a salire, mentre l'arretramento delle prestazioni mostra le preoccupazioni sui prezzi futuri.

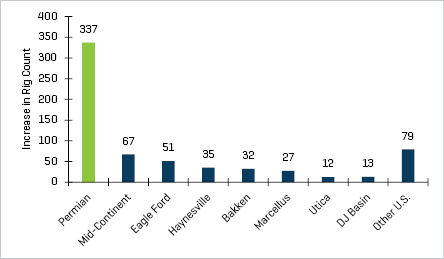

- Il Bacino Permiano rimane la fonte principale dell'attività nordamericana ("NAM").

- Le prestazioni finanziarie, incluse la crescita di fatturato e l'espansione del margine, si stanno stabilizzando dopo un periodo di miglioramento significativo nel segmento delle attrezzature e dei servizi energetici. I settori della produzione e dei servizi per operazioni a fondo pozzo, delle attrezzature energetiche e della trivellazione sulla terraferma rimangono i migliori rispetto all'anno precedente, mentre i servizi offshore rimangono in difficoltà, anche se la contrazione è rallentata significativamente nel trimestre.

- I livelli delle valutazioni dei mercati pubblici sono saliti durante il trimestre e hanno iniziato a essere maggiormente correlati a quelli del mercato più ampio, indicando probabilmente un'attenuazione delle preoccupazioni sulla crescita della produzione.

- Le transazioni nei settori della produzione e dei servizi per operazioni a fondo pozzo rimangono molto attive sia per numero di transazioni che per valore in dollari, mentre il settore dei servizi offshore rimane in difficoltà.

Greggio e gas naturale

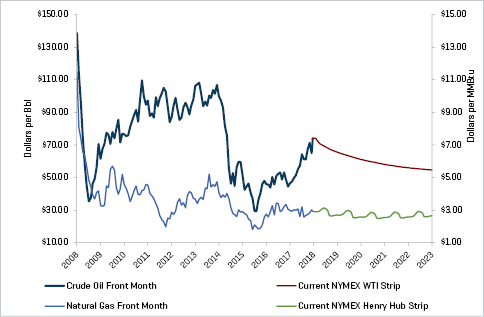

I prezzi del greggio sono aumentati da 64,94 a 74,15 dollari durante il secondo trimestre (un aumento del 14,2%), favoriti da una conformità OPEC sostenuta in relazione ai tagli alla produzione, alle carenze della produzione venezuelana, alle crescenti preoccupazioni di un potenziale conflitto nel Medio Oriente (ad esempio in Iran) e alle costanti riduzioni di inventario del greggio causate in parte da un'interruzione delle operazioni in Canada. Questa curva positiva è stata sostenuta dopo lo slancio da 46,04 dollari alla fine del secondo trimestre del 2017 a 64,94 dollari all'inizio del secondo trimestre del 2018, un aumento di oltre il 40%. Nonostante i bassi livelli di inventario, che si sono avvicinati al minimo storico degli ultimi cinque anni, i prezzi del gas naturale si sono lievemente abbassati alla fine del secondo trimestre del 2018 a causa di una prospettiva di produzione persistente e di eccesso di forniture in futuro.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

Fonte: Bloomberg, al 1° luglio 2018

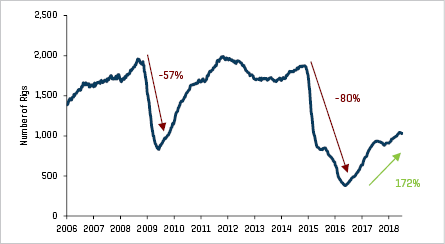

Questi sviluppi positivi sono stati parzialmente mitigati dall'efficienza e dalla crescita costanti della produzione nordamericana e dall'impennata commisurata nella produzione di greggio statunitense. Il numero medio di piattaforme su terraferma statunitensi è aumentato di 47 piattaforme, circa il 4,8%, da 981 a 1.028, durante il trimestre, di cui 31 piattaforme aggiunte al Bacino Permiano, che rappresenta un aumento di circa il 7% nella regione.

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes

Aumento del numero di piattaforme su terraferma statunitensi per bacino da maggio 2016

Fonte: Baker Hughes

L'arretramento del mercato del greggio continua a evidenziare le preoccupazioni in relazione ai prezzi del greggio a lungo termine. Il mercato nordamericano continua inoltre a beneficiare delle efficienze di completamento e trivellazione, nonostante si preveda un rallentamento del ritmo dell'efficienza. Nonostante gli aumenti dei prezzi in determinati segmenti dei servizi, la produzione migliorata supera l'impatto dei costi incrementali.

Costante miglioramento finanziario

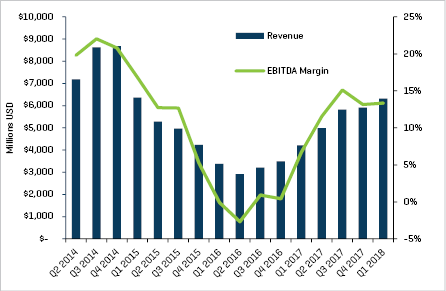

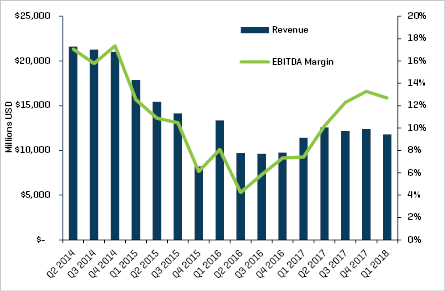

Le prestazioni finanziarie del primo trimestre del 2018 si sono stabilizzate dopo un periodo di miglioramento nel segmento delle attrezzature e dei servizi energetici. Il fatturato cumulativo totale del primo trimestre è diminuito del 2,4% rispetto al quarto trimestre del 2017, mentre è aumentato del 14,8% rispetto ai livelli dei primo trimestre del 2017 per il segmento delle attrezzature e dei servizi energetici (con una significativa variazione per settore secondario). I margini EBITDA del primo trimestre del 2018 (esclusi i settori della costruzione e della trivellazione offshore) sono rimasti relativamente stabili al 12,7% rispetto ai risultati del quarto trimestre del 2017, pari al 13,7%, e sono rimasti al di sopra dei risultati del primo trimestre del 2017, pari al 10,4%. I settori secondari che hanno registrato una significativa espansione dei margini nei trimestri precedenti, ad esempio quelli dei servizi geofisici, della produzione e dei servizi per operazioni a fondo pozzo e della trivellazione sulla terraferma, si sono stabilizzati notevolmente, favorendo la stabilizzazione dei margini dell'intero settore. Nonostante rimangano ben al di sopra dei livelli del primo trimestre del 2017, anche i risultati EBITDA del primo trimestre del 2018 si sono stabilizzati per i settori secondari della produzione e dei servizi per operazioni a fondo pozzo e della trivellazione sulla terraferma. L'indice EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo è cresciuto dell'8,4% e del 198,3% rispetto al quarto trimestre del 2017 e al primo trimestre del 2017, rispettivamente; mentre l'indice EBITDA del settore della trivellazione sulla terraferma è salito dello 0,3% e dell'80,8% rispetto al quarto trimestre del 2017 e al primo trimestre del 2017, rispettivamente. Durante lo stesso periodo, il settore della trivellazione offshore ha continuato a registrare rallentamenti con una riduzione del fatturato del primo trimestre del 2018 pari al 5,6% rispetto ai livelli del quarto trimestre del 2017 e pari al 26,7% rispetto ai livelli del primo trimestre del 2017.

Fatturato trimestrale e margini EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo

Fonte: S&P Capital IQ e Stout

Fatturato trimestrale e margini EBITDA del settore della trivellazione sulla terraferma

Fonte: S&P Capital IQ e Stout

Fatturato trimestrale e margini EBITDA dei produttori di attrezzature energetiche

Fonte: S&P Capital IQ e Stout

I livelli delle valutazioni in rialzo cominciano a corrispondere all'andamento del mercato più ampio

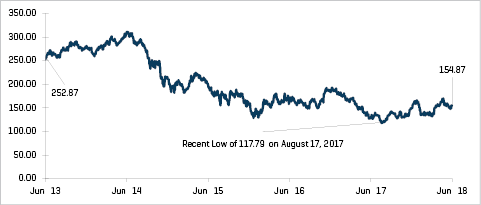

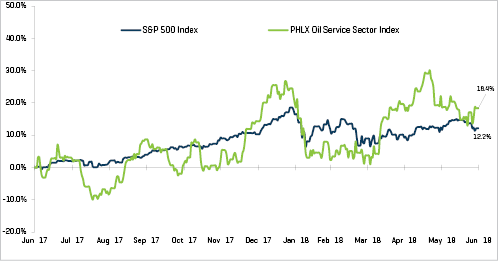

Le valutazioni pubbliche per le aziende energetiche hanno registrato una minore volatilità durante il trimestre, con un aumento del 14,1% del Philadelphia Oil Service Sector Index (OSX), rispecchiando con accuratezza il rialzo dei prezzi del greggio. L'indice S&P 500 è aumentato solo del 2,9% durante il trimestre. Dopo una volatilità notevolmente maggiore nel primo trimestre del 2018, con 23 giorni di oscillazioni dei prezzi dell'1%, la volatilità del mercato generale (S&P 500) è rallentata nel secondo trimestre con 13 giorni di oscillazioni dei prezzi dell'1%. Le recenti prestazioni del settore energetico possono indicare un'attenuazione delle preoccupazioni correlate alla rapida crescita della produzione a causa della maggiore attività favorita dagli elevati prezzi del greggio. In effetti, diversi analisti di ricerca hanno recentemente evidenziato la presenza di timori riguardo alle forniture di greggio nei prossimi anni a causa del persistente disinvestimento durante il periodo di regressione.

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ

I settori della produzione e dei servizi per operazioni a fondo pozzo e dei produttori di attrezzature energetiche hanno registrato la massima espansione dei margini nel primo trimestre del 2018 dal primo trimestre del 2017. I margini del settore della produzione e dei servizi per operazioni a fondo pozzo sono aumentati dal 6,7% nel primo trimestre del 2017 al 13,3% nel primo trimestre del 2018, mentre i margini del settore dei produttori di attrezzature energetiche sono aumentati dal 7,4% nel primo trimestre del 2017 al 12,7% nel primo trimestre del 2018.

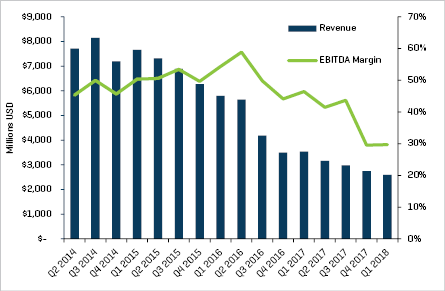

Fatturato trimestrale e margini EBITDA del settore della trivellazione offshore

Fonte: S&P Capital IQ e Stout

ANDAMENTI M&A RECENTI

L'attività M&A si è stabilizzata

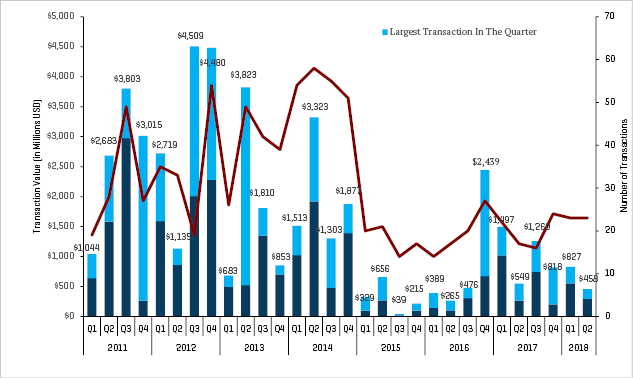

L'attività M&A nel settore delle attrezzature e dei servizi energetici è rimasta relativamente stabile a livello quantitativo nel secondo trimestre del 2018 rispetto ai livelli del trimestre precedente mentre i volumi in dollari sono diminuiti. Nel complesso, l'attività del secondo trimestre del 2018 ha totalizzato 23 transazioni, pari all'attività del primo trimestre del 2018 e al di sopra dei livelli del secondo trimestre del 2017, mentre i volumi in dollari nel secondo trimestre del 2018, pari a 458 milioni di dollari, sono stati quasi la metà dei livelli di volume in dollari nel primo trimestre del 2018, ma simili al livello del secondo trimestre del 2017, pari a 549 milioni di dollari. I volumi in dollari delle transazioni rimangono ancora ben al di sotto di quelli del periodo dal 2011 al 2014, quando è stato registrato un volume in dollari trimestrale medio storico "elevato" pari a 2,4 miliardi di dollari. Le prospettive dell'attività finanziaria e M&A della parte restante del 2018 nel settore sono positive poiché il prezzo del greggio mostra una ripresa e molte aziende richiedono capitale di crescita e i proprietari continuano a valutare le opportunità di uscita.

Transazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore della transazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore della transazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala.

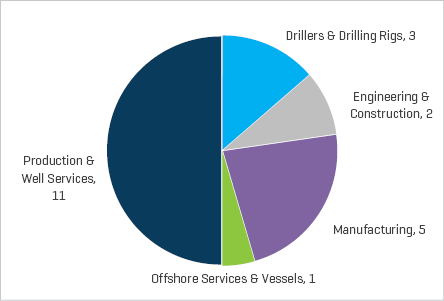

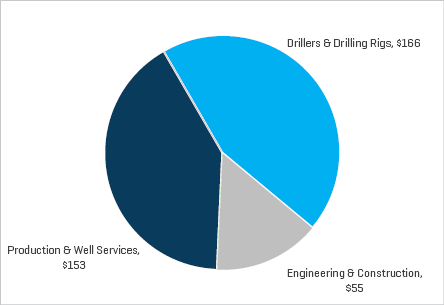

Il settore della produzione e dei servizi per operazioni a fondo pozzo è rimasto il segmento OFS nordamericano più attivo per numero di transazioni e per valore transazionale in dollari (escludendo l'acquisizione AKITA di Xtreme Drilling, una transazione di 162 milioni di dollari su un totale del settore secondario della trivellazione pari a un valore di 166 milioni di dollari). Anche il settore della produzione di attrezzature energetiche rimane molto attivo per numero di transazioni. I servizi offshore hanno continuato a rappresentare il settore più debole (per numero di transazioni), mentre la trivellazione ha registrato una maggiore attività nel secondo trimestre del 2018, con tre transazioni, avvicinandosi al computo totale per l'anno 2017, quando vi sono state solo quattro transazioni nel corso dell'intero anno.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel secondo trimestre del 2018

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per settore nel secondo trimestre del 2018 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

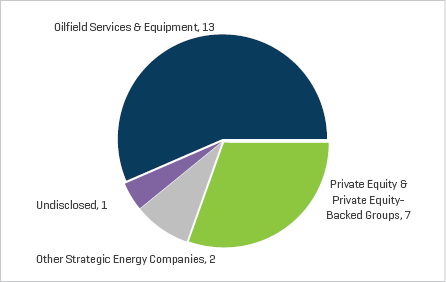

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente nel secondo trimestre del 2018

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie