Français

Français

Les marchés de l'énergie ont continué de progresser au deuxième trimestre 2018. Les prix du brut ont contribué aux gains, même dans un climat d'incertitude pour l'avenir, souligné par une régression persistante. L'activité dans le Bassin permien reste le principal moteur de l'activité américaine non conventionnelle et a soutenu la poursuite de la reprise des secteurs tels que les services de production et de puits, les fabricants d'équipements d'énergie et le forage terrestre, qui a stabilisé les gains atteints au cours des récents trimestres.

Points à retenir pour le 2e trimestre :

- Les prix du pétrole brut ont continué de grimper, tandis que le déport illustre les préoccupations futures en matière de prix

- Le Bassin permien reste le principal noyau d’activité nord-américain (« NAM »)

- Les résultats financiers, y compris la croissance des revenus et des marges, se sont stabilisés après une période d’amélioration significative dans le secteur des services et équipements énergétiques. La production et les services de puits, les équipements énergétiques et les forages terrestres restent les leaders d’année en année, tandis que les services offshores connaissent des difficultés, bien que leur déclin se soit ralenti de manière significative au cours du trimestre.

- Les niveaux de valorisation des marchés publics ont augmenté au cours du trimestre et ont commencé à se corréler davantage avec le marché au sens large, ce qui pourrait indiquer un assouplissement des préoccupations relatives à la croissance de la production

- Les transactions concernant les activités de production et de services de puits restent les plus actives en nombre d'opérations et en dollars, tandis que les services offshores continuent de décliner

Pétrole brut et gaz naturel

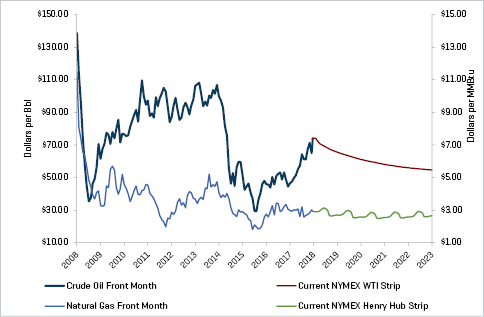

Le prix du pétrole brut est passé de 64,94 USD à 74,15 USD au deuxième trimestre (soit une hausse de 14,2 %), en raison du maintien des réductions de production par l'OPEC, des déficits de la production vénézuélienne, du risque accru de conflit au Moyen-Orient (notamment en Iran) et du tirage des prix entraîné en partie par la pénurie de brut au Canada. Cette hausse s'est accentuée après celle de 46,04 USD à la fin du deuxième trimestre 2017, pour atteindre 64,94 USD au début du deuxième trimestre 2018, soit une augmentation de plus de 40 %. Malgré le faible niveau des stocks, qui se rapprochaient de leur plus bas niveau historique depuis cinq ans, les prix du gaz naturel ont légèrement diminué à la fin du deuxième trimestre 2018 en raison des perspectives d'une production persistante et de l'offre excédentaire future.

Prix du pétrole brut (WTI) et du gaz naturel (Henry Hub)

Source : Bloomberg, au 1er juillet 2018

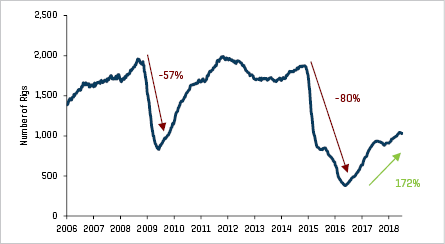

Ces évolutions positives ont été partiellement compensées par l'efficacité et la croissance continues de la production nord-américaine et par une augmentation correspondante de la production de pétrole brut aux États-Unis. Le nombre moyen d'appareils de forage américains a atteint 47, soit environ 4,8 %, passant de 981 à 1 028 au cours du trimestre, dont 31 installations de plus dans le Bassin permien, ce qui représente une augmentation d'environ 7,0 % dans la région.

Chiffres historiques des plateformes terrestres américaines

Source : Baker Hughes

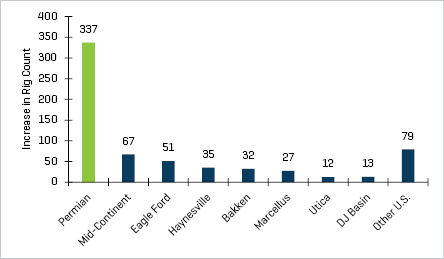

Augmentation du nombre de plateformes terrestres américaines par bassin depuis mai 2016

Source : Baker Hughes

Le déport sur le marché du pétrole brut continue de refléter les préoccupations concernant les prix du pétrole brut à long terme. Le marché nord-américain continue également de bénéficier d'un contexte de forage et de réalisation de projet efficace, bien qu'il soit voué à modérer sa croissance. Malgré la hausse des prix dans certains segments de services, la production accrue l'emporte sur les coûts différentiels.

Amélioration financière continue

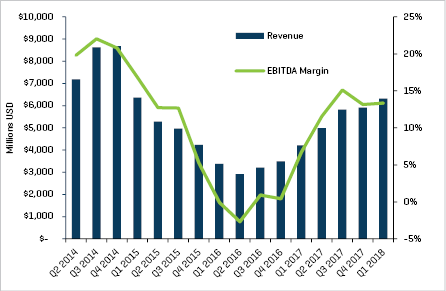

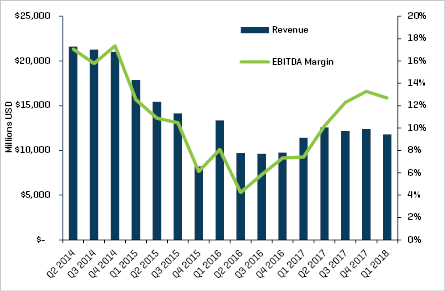

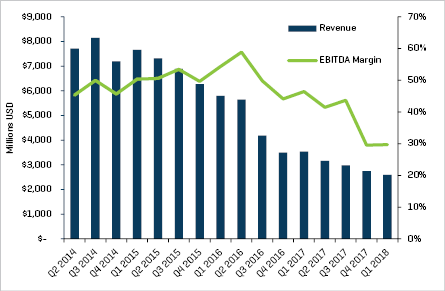

Les performances financières du premier trimestre 2018 se sont stabilisées après une période d'amélioration dans le secteur des services et équipements énergétiques. Le chiffre d'affaires total cumulé du premier trimestre a diminué de 2,4 % par rapport au quatrième trimestre 2017 et a augmenté de 14,8 % par rapport au premier trimestre 2017 pour le secteur des services et équipements énergétiques (avec une variation significative par sous-secteur). Premier trimestre 2018 (hors construction offshore et forage en mer) Les marges d'EBITDA sont restées relativement stables à 12,7 % par rapport aux résultats du quatrième trimestre 2017 de 13,7 % et se sont maintenues au-dessus des résultats du premier trimestre 2017, 10,4 %. Les sous-secteurs qui avaient connu une expansion importante de leur marge au cours des trimestres précédents, tels que la géophysique, la production, les services de puits et de forage, se sont stabilisés de manière significative, ce qui a permis la stabilisation de la marge globale de l'industrie. Bien qu'ils restent bien au-dessus des niveaux du premier trimestre 2017, les résultats de l'EBITDA du premier trimestre 2018 se sont également stabilisés pour les sous-secteurs de la production, des services de puits et du forage. L'EBITDA de la production et des services de puits a augmenté respectivement de 8,4 % et 198,3 % par rapport au quatrième et au premier trimestre de 2017, et l'EBITDA des forages terrestres a augmenté de 0,3 % et de 80,8 % par rapport au quatrième et au premier trimestre de 2017, respectivement. Au cours de la même période, les forages en mer sont restés à la traîne, le chiffre d'affaires du premier trimestre de 2018 ayant diminué de 5,6 % et 26,7 % par rapport aux niveaux du quatrième et du premier trimestre de 2017, respectivement.

Production et services de puits : marges trimestrielles de revenu et d'EBITDA

Source : S&P Capital IQ et Stout

Revenus trimestriels et marges d'EBITDA pour le forage terrestre

Source : S&P Capital IQ et Stout

Fabricants d'équipements énergétiques : marges trimestrielles de revenu et d'EBITDA

Source : S&P Capital IQ et Stout

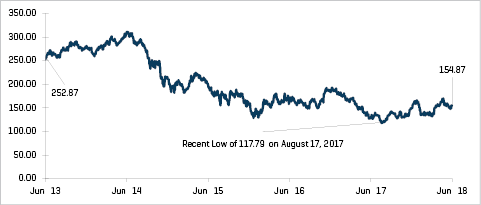

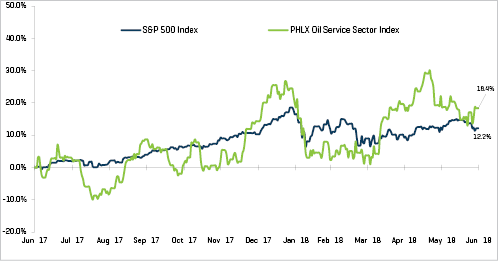

Niveaux de valorisation en hausse, commençant à se corréler avec un marché plus large

Les évaluations publiques des sociétés du secteur de l’énergie ont connu une volatilité moindre au cours du trimestre, l’indice du secteur des services pétroliers à Philadelphie (OSX) ayant augmenté de 14,1 % (suivant de près l’évolution des prix du pétrole brut). L'indice S&P 500 n'a augmenté que de 2,9 % au cours du trimestre. Après une volatilité nettement plus forte au premier trimestre 2018, qui affichait des variations de prix de 1 % sur 23 jours, la volatilité générale du marché (S&P 500) a ralenti au deuxième trimestre, avec des fluctuations de prix de 1 % sur 13 jours. Les performances énergétiques récentes peuvent indiquer un apaisement des préoccupations concernant la croissance rapide de la production due aux prix élevés du pétrole brut, qui encouragent l'activité. En fait, un certain nombre d'analystes ont récemment pointé les préoccupations relatives à l'approvisionnement en pétrole brut dans les années à venir, dues au sous-investissement persistant pendant le ralentissement.

Performance de l'indice boursier - OSX

Source : S&P Capital IQ

Performance de l'indice d'actions

Source : S&P Capital IQ

Les prestataires de services de puits et de production, et les fabricants d'équipements énergétiques ont enregistré la plus forte augmentation de leur marge au premier trimestre 2018 par rapport au premier trimestre 2017, passant de 6,7 % au premier trimestre 2017 à 13,3 % au premier trimestre 2017 pour les services de production et de puits, et de 7,4 % au premier trimestre 2017 à 12,7 % au premier trimestre 2018 pour les fabricants d'équipements énergétiques.

Revenus trimestriels et marges d'EBITDA pour le forage offshore

Source : S&P Capital IQ et Stout

TENDANCES RÉCENTES DES FUSIONS ET ACQUISITIONS

L'activité de fusions et acquisitions s'est stabilisée

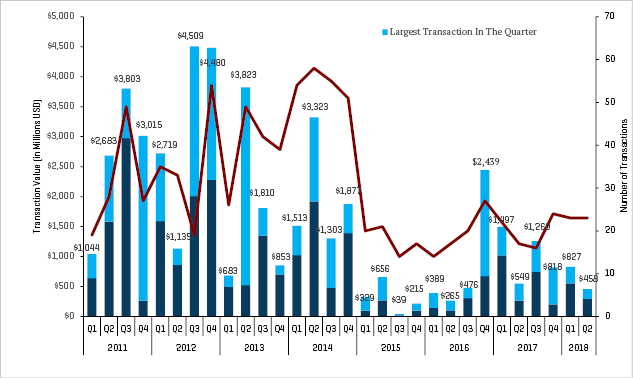

Les fusions et acquisitions de services et d'équipements énergétiques sont restées relativement stables (en chiffres) au deuxième trimestre 2018 par rapport aux niveaux du trimestre précédent, alors que les volumes en dollars ont diminué. Globalement, l'activité du deuxième trimestre 2018 a totalisé 23 transactions, ce qui équivaut à l'activité du premier trimestre 2018 et est au-dessus des niveaux du deuxième trimestre 2017, tandis que les volumes en dollars au deuxième trimestre de 2018 (458 millions USD) représentaient près de la moitié du volume en dollars du premier trimestre, mais étaient similaires aux niveaux du deuxième trimestre 2017 (549 millions USD). Le volume des transactions en dollars reste encore bien inférieur à celui de 2011 à 2014, le volume historique moyen trimestriel en dollars s'élevant à 2,4 milliards USD. Les perspectives concernant les activités restantes de fusions et acquisitions et de financement en 2018 dans le secteur sont positives, car les gains de prix du brut sont maintenus et de nombreuses sociétés ont besoin d'un capital de croissance et les propriétaires continuent à évaluer les sorties.

Transactions sur les services et équipements du marché pétrolier en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources confidentielles

Note : Le troisième trimestre 2015 exclut la valeur de la transaction de 14,8 milliards de dollars de Schlumberger/Cameron et le quatrième trimestre 2016 exclut la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE pour une meilleure mise à l'échelle

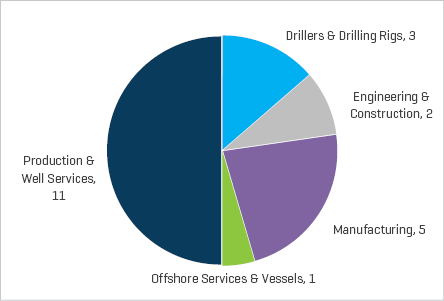

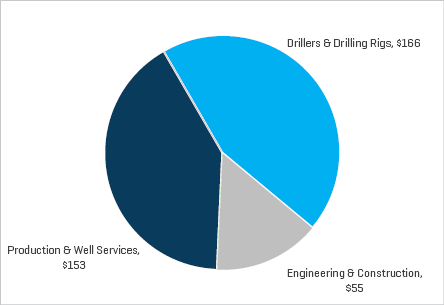

Les transactions sur les services de production et de puits sont restées les plus actives du secteur en Amérique du Nord, en nombre d'opérations et en dollars (hors l'acquisition par AKITA de Xtreme Drilling, qui représentait 162 millions USD sur une valeur totale en dollars du sous-secteur du forage de 166 millions USD). Les fabricants d’équipements énergétiques restent également très actifs en nombre de transactions. Les services offshore ont continué de représenter le secteur le plus faible (en termes de transactions), tandis que le secteur du forage a connu une activité accrue au deuxième trimestre de 2018, avec trois transactions proches de son total de 2017 alors qu'il n'avait connu que quatre transactions pour l'ensemble de l'année.

Nombre de transactions de services et d'équipements énergétiques en 2018 par secteur en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources confidentielles

Valeur des transactions de services et d'équipements énergétiques en Amérique du Nord au 2e trimestre 2018 par secteur (en millions d'USD)

Source : 1Derrick, S&P Capital IQ et sources confidentielles

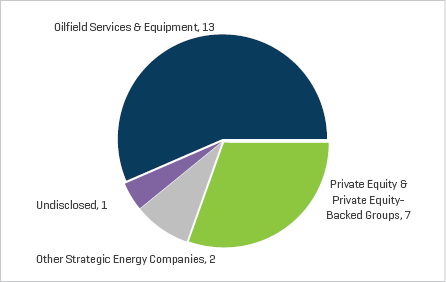

Nombre de transactions sur les services et d'équipements énergétiques en Amérique du Nord au 2e trimestre 2018 par profil d'acheteur

Source : 1Derrick, S&P Capital IQ et sources confidentielles