Italiano

Italiano

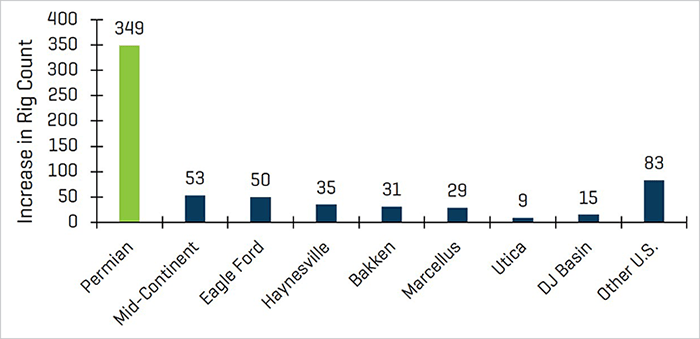

I mercati energetici sono rimasti relativamente stabili durante il terzo trimestre del 2018, mantenendo l'impulso osservato nel secondo trimestre. I prezzi del greggio hanno mantenuto i guadagni del secondo trimestre, mentre la fornitura di petrolio globale ad agosto ha raggiunto una cifra record pari a 100 milioni di barili al giorno e tra l'incertezza delle prospettive future, evidenziata dal continuo arretramento. A causa di ciò, molte aziende hanno avuto difficoltà a resistere alla pressione tra l'aumento della spesa e i dubbi sul lungo termine in relazione alla sostenibilità del mercato. L'attività del Bacino Permiano rimane il driver principale dell'attività di esplorazione e sviluppo statunitense e ha supportato la ripresa costante dei settori quali produzione e servizi per operazioni a fondo pozzo, produttori di attrezzature energetiche e appalti per trivellazione sulla terraferma. Alcune ricerche indicano che la produzione del Bacino Permiano potrebbe raggiungere fino a 6,5 milioni di barili al giorno in cinque anni, ma ciò richiederebbe un investimento sostanziale stimato a più di 300 miliardi di dollari.

Punti chiave del terzo trimestre:

- I prezzi del greggio hanno chiuso il trimestre invariati, mentre l'arretramento delle prestazioni mostra le preoccupazioni sui prezzi futuri.

- Il Bacino Permiano rimane la fonte principale dell'attività E&P nordamericana ("NAM").

- Le prestazioni finanziarie, incluse la crescita di fatturato e l'espansione del margine, si stanno stabilizzando dopo un periodo di miglioramento significativo nel segmento delle attrezzature e dei servizi energetici. I settori della produzione e dei servizi per operazioni a fondo pozzo, delle attrezzature energetiche e della trivellazione sulla terraferma rimangono i migliori rispetto all'anno precedente.

- I livelli delle valutazioni dei mercati pubblici sono diminuiti significativamente durante il trimestre, probabilmente a causa delle persistenti preoccupazioni sulla crescita della produzione.

- Le transazioni nei settori della lavorazione, della produzione e dei servizi per operazioni a fondo pozzo rimangono molto attive, poiché nel trimestre sono emerse attività nell'ambito della trivellazione e dei servizi offshore.

GREGGIO E GAS NATURALE

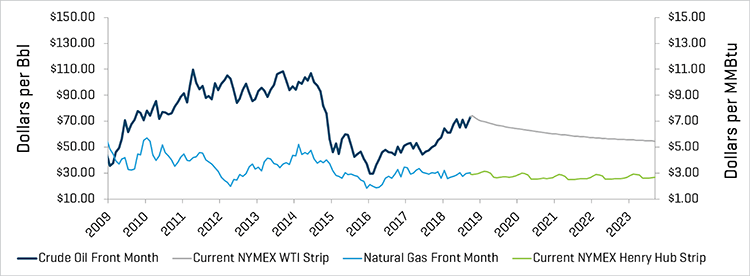

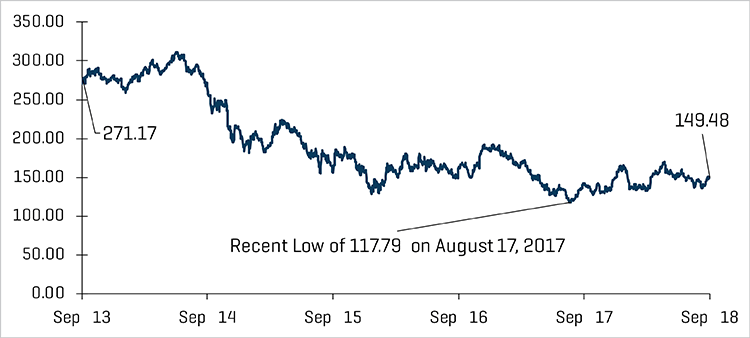

I prezzi del greggio hanno chiuso il terzo trimestre a livelli simili a quelli iniziali, diminuendo lievemente da 73,94 a 73,25 dollari al barile. Tuttavia, i prezzi del greggio hanno registrato valori inferiori a questi livelli per la maggior parte del trimestre, scendendo a 65,01 dollari a metà agosto e raggiungendo un picco di 74,14 dollari appena dopo l'apertura del trimestre. Il calo e la successiva ripresa sono stati causati in gran parte dalla conformità OPEC sostenuta in relazione ai tagli alla produzione, alle preoccupazioni sui potenziali conflitti/sanzioni in Medio Oriente (ad esempio in Iran), alle tensioni commerciali tra Cina e Stati Uniti e alle calamità naturali (ad esempio gli uragani). I livelli di stoccaggio ai bassi storici si sono abbassati ulteriormente durante il trimestre, mentre la domanda globale ha continuato ad aumentare.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

Fonte: Bloomberg, al 30 settembre 2018

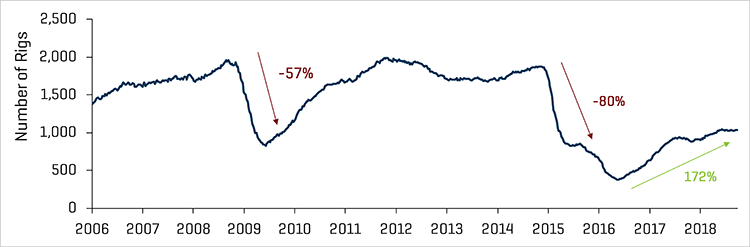

Questi sviluppi positivi sono stati parzialmente mitigati dall'efficienza e dalla crescita costanti della produzione nordamericana e dall'impennata commisurata nella produzione di greggio statunitense, che a luglio si è avvicinata a 11 milioni di barili al giorno. Il numero medio di piattaforme sulla terraferma statunitensi è aumentato di solo sei piattaforme, da 1.028 a 1.034, durante il trimestre, con due piattaforme al netto aggiunte al Bacino Permiano. Altri bacini/aree, come Mid-Continent, Eagle Ford, Bakken e Utica, hanno registrato una modesta riduzione del numero di piattaforme rispetto al secondo trimestre.

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes

Aumento del numero di piattaforme su terraferma statunitensi da maggio 2016

Fonte: Baker Hughes

L'arretramento del mercato del greggio continua a evidenziare le preoccupazioni in relazione ai prezzi del greggio a lungo termine. Il mercato nordamericano continua inoltre a beneficiare delle efficienze di completamento e trivellazione, nonostante si preveda un rallentamento del ritmo dell'efficienza. Nonostante gli aumenti dei prezzi in determinati segmenti dei servizi, la produzione migliorata continua a superare l'impatto dei costi incrementali.

Costante miglioramento finanziario

Le prestazioni finanziarie del secondo trimestre del 2018 si sono stabilizzate dopo un periodo di miglioramento nel segmento delle attrezzature e dei servizi energetici.

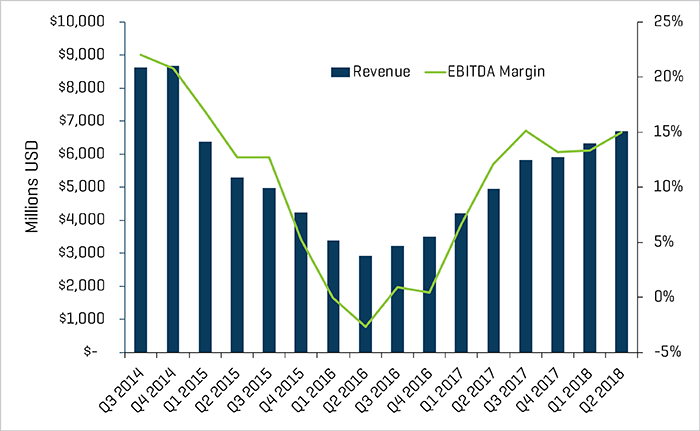

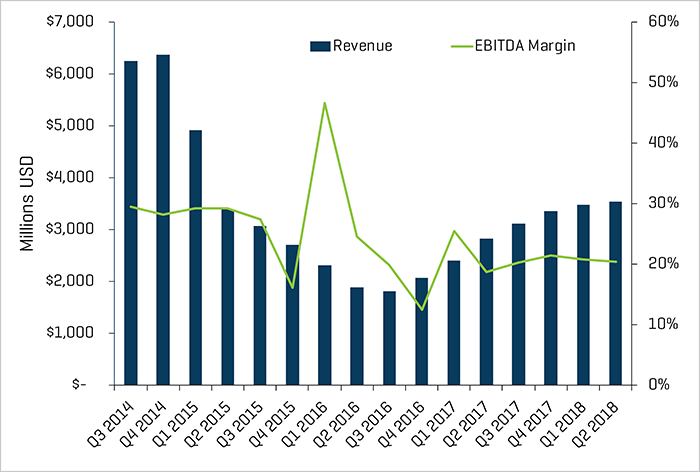

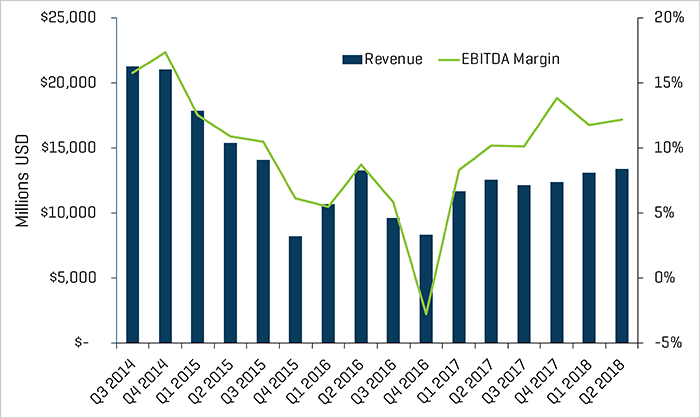

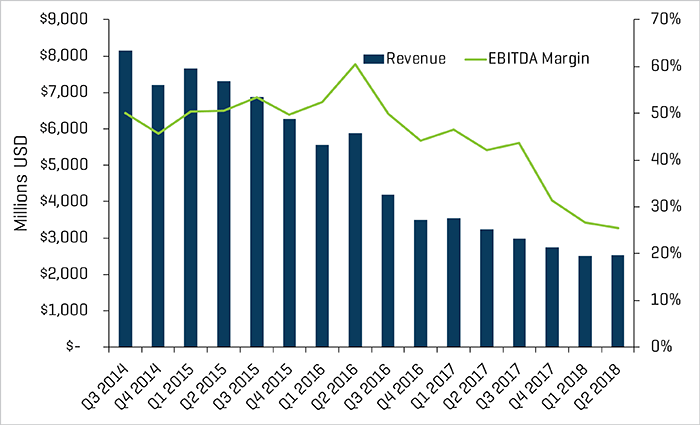

Nel secondo trimestre del 2018, i margini EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo sono saliti del 15,0%, i livelli più alti ottenuto dal primo trimestre del 2015, con l'eccezione dei margini EBITDA del terzo trimestre del 2017. I settori secondari in rallentamento, come la trivellazione offshore, hanno iniziato a stabilizzarsi in relazione al fatturato, ma i margini EBITDA rimangono a valori bassi. I margini EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo sono saliti del 12,5% nel trimestre, mentre i valori del settore della trivellazione offshore sono diminuiti dell'1,8%. Nel frattempo il settore della trivellazione sulla terraferma, che è aumentato notevolmente rispetto all'anno precedente, è rimasto invariato sia per fatturato che per EBITDA nel secondo trimestre rispetto al primo trimestre del 2018. Infine, i produttori hanno riacquisito il margine che avevano perso nel primo trimestre, tornando ai margini EBITDA del 12% nel secondo trimestre.

Fatturato trimestrale e margini EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo

Fonte: S&P Capital IQ

Fatturato trimestrale e margini EBITDA del settore della trivellazione sulla terraferma

Fonte: S&P Capital IQ

Fatturato trimestrale e margini EBITDA dei produttori di attrezzature energetiche

Fonte: S&P Capital IQ

I livelli delle valutazioni registrano ancora prestazioni inferiori rispetto al mercato più ampio

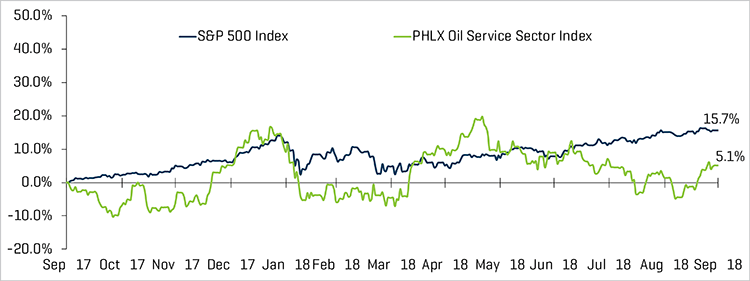

Le valutazioni pubbliche per le aziende energetiche sono arretrate significativamente durante il trimestre, con una riduzione del 3,5% del Philadelphia Oil Service Sector Index (OSX), rispetto a un aumento del 7,2% dell'indice S&P 500. La costante e significativa crescita di produzione potrebbe pesare sulle prestazioni energetiche del terzo trimestre, che si sono attenuate nel secondo trimestre. Nonostante questi potenziali problemi, diversi analisti di ricerca hanno evidenziato la presenza di timori riguardo alle forniture di greggio nei prossimi anni a causa del persistente disinvestimento durante il periodo di regressione.

Il settore della produzione e dei servizi per operazioni a fondo pozzo e i produttori di attrezzature energetiche hanno continuato a registrare un'espansione dei margini nel secondo trimestre del 2018, rispettivamente del 15,0% e del 12,2%. Il fatturato del settore della trivellazione sulla terraferma è aumentato, ma i margini EBITDA sono stati invariati, un risultato migliore del settore della trivellazione offshore, che ha registrato il suo primo lieve aumento del fatturato dagli inizi del 2017. Tuttavia, il settore della trivellazione offshore registra ancora una contrazione del margine EBITDA, con una riduzione al 25,4% nel trimestre.

Fatturato trimestrale e margini EBITDA del settore della trivellazione offshore

Fonte: S&P Capital IQ

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ

ANDAMENTI M&A RECENTI

L'attività M&A si è stabilizzata

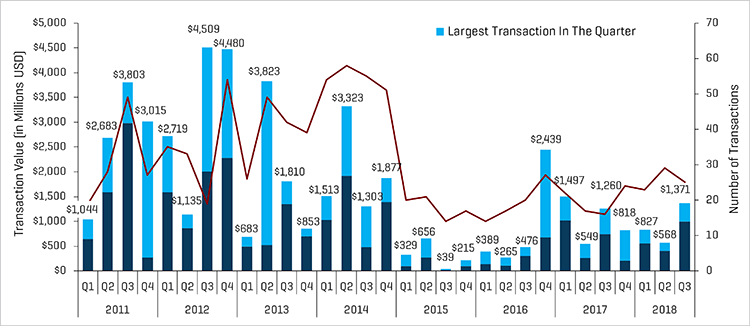

L'attività M&A nel settore delle attrezzature e dei servizi energetici ha registrato un numero inferiore di transazioni nel terzo trimestre del 2018, totalizzando 25 transazioni rispetto alle 29 del secondo trimestre. Tuttavia, il terzo trimestre è rimasto coerente ai livelli del trimestre precedente e ben al di sopra dei minimi osservati dal 2015 fino a metà del 2017. Nel frattempo, i volumi in dollari sono aumentati considerevolmente nel terzo trimestre rispetto ai livelli del secondo trimestre, raggiungendo la cifra di 1,4 miliardi di dollari, e sono stati lievemente più alti dei livelli del terzo trimestre del 2017 pari a 1,3 miliardi di dollari. Il valore in dollari delle transazioni è stato condotto dall'acquisizione di GulfMark da parte di Tidewater per 340 milioni di dollari, che ha rispecchiato una transazione significativa di imbarcazioni e servizi offshore che aveva dimostrato delle difficoltà. Escludendo la transazione Tidewater/GulfMark, il settore della produzione e dei servizi per operazioni a fondo pozzo ha registrato le prestazioni migliori sia per numero che per valore d'affari totale, che ha raggiunto 341 milioni di dollari nel trimestre.

Le prospettive dell'attività finanziaria e M&A della parte restante del 2018 nel settore sono positive poiché il prezzo del greggio mostra una ripresa e diversi proprietari di aziende private continuano a valutare le opportunità di uscita.

Transazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore della transazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore della transazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala.

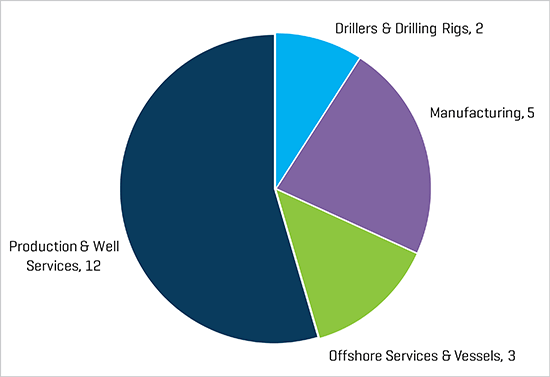

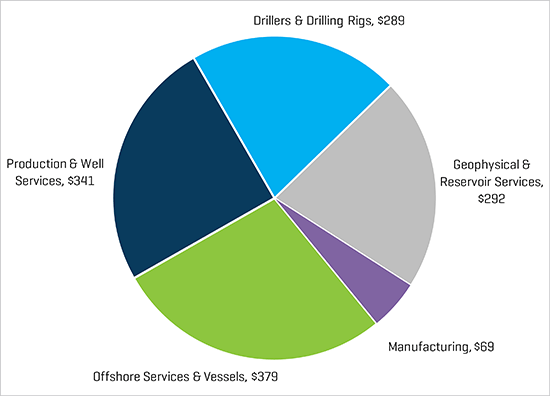

Come menzionato, il settore della produzione e dei servizi per operazioni a fondo pozzo è rimasto il segmento OFS nordamericano più attivo per numero di transazioni e per valore transazionale (escludendo l'acquisizione Tidewater di GulfMark, una transazione di 340 milioni di dollari su un totale del settore dei servizi offshore pari a un valore di 379 milioni di dollari).

Anche il settore della produzione di attrezzature energetiche rimane molto attivo per numero di transazioni. Dopo un periodo sostenuto di attività limitata, l'attività delle transazioni nel settore dei servizi offshore si è ripresa con tre transazioni nel trimestre, mentre l'attività del settore della trivellazione è lievemente rallentata dal secondo trimestre, in discesa di due transazioni nel terzo trimestre del 2018.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel terzo trimestre del 2018

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per settore per il terzo trimestre del 2018 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

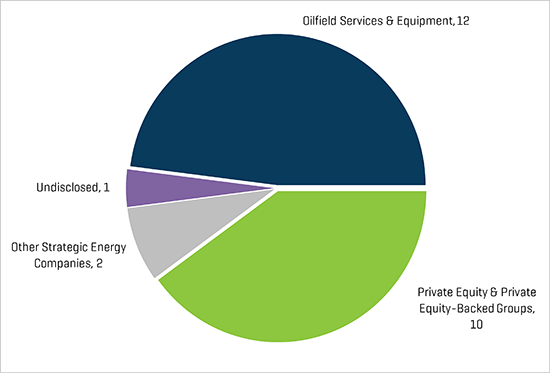

Gli acquirenti strategici sono stati i più attivi nell'acquisizione delle aziende del settore delle attrezzature e dei servizi energetici durante il terzo trimestre del 2018 (56% di tutte le transazioni), mentre le private equity (PE) e i gruppi finanziati da private equity si sono posizionati al secondo posto come segmento acquisitivo più attivo, con il 40% delle transazioni totali.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente nel terzo trimestre del 2018