Français

Français

Au second trimestre 2019, les marchés de l'énergie ont montré des signes d'auto-modération. Les prix du pétrole brut WTI ont connu plusieurs jours de forte volatilité, tout en demeurant dans une fourchette allant de 50 $ à 60 $ le baril au milieu de la période. Aux États-Unis, le nombre de plates-formes de forage a continué de baisser tandis que la production a atteint de nouveaux sommets au cours du trimestre. Bien que la production n'ait jamais été aussi élevée, les producteurs américains réduisent le nombre de plates-formes de forage et de sites de fracturation en raison des préoccupations liées non seulement à l'offre excédentaire, mais aussi à la demande entraînée par des problèmes commerciaux et des craintes de ralentissement de la croissance à l'échelle du monde. Les producteurs américains continuent également de se concentrer sur la stabilité des prix et de vivre sur les flux de trésorerie, ce qui peut constituer un facteur de ralentissement modéré de la production locale. La capacité d'enlèvement demeure une contrainte dans le déplacement de la production vers le marché, en particulier dans le bassin Permien ; cependant, le marché secondaire bénéficie toujours d'un approvisionnement suffisant en matières premières. L'activité de services et d'équipements pétroliers reste très compétitive dans les régions clés (Permien), ce qui entraîne une compression des marges. Le trimestre a également connu une augmentation du nombre de grandes sociétés pétrolières qui se sont installées dans le bassin Permien (p. ex. Chevron, Exxon, etc.), ce qui ne devrait pas atténuer les marges, mais pourrait atténuer la volatilité cyclique de la production puisque les grandes sociétés, comparativement aux producteurs indépendants, sont moins susceptibles de ralentir la production quand le cours des produits varie. Le gaz naturel demeure un marché difficile et ne montre aucun signe de reprise des prix dans un avenir prévisible.

Points à retenir pour le 2ème trimestre :

- Se redressant vers la fin du trimestre, les prix du pétrole brut ont clôturé le trimestre en légère baisse de 2,8 % (58,47 $ le baril).

- Les prix du gaz naturel ont poursuivi leur tendance à la baisse, terminant le trimestre en baisse de 13,3 % (2,31 $ par million de BTU).

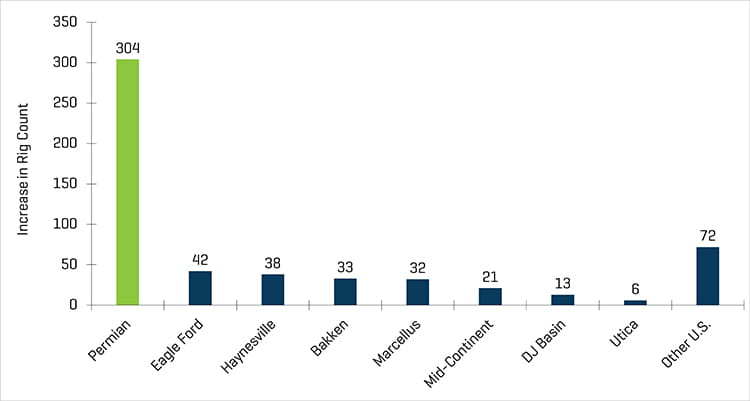

- Le Bassin permien reste le principal noyau de l'activité d'exploration et d'exploitation pétrolières en Amérique du Nord

- Les résultats financiers, y compris la croissance des revenus et des marges, se sont stabilisés au premier trimestre 2019. Les attentes en matière de performances sont restées stables sur le reste de l'année 2019, alors que les prix des matières premières demeurent dans une fourchette limitée et que les marchés d'actions réagissent en conséquence. Le forage terrestre est devenu le chef de file d'une année à l'autre, tandis que l'activité offshore (qui montre des signes de reprise) demeure déprimée et que la production et les services d'entretien des puits et les fabricants de matériel de forage déclinent

- Les évaluations du marché public des sociétés de services de l'énergie pétrolière (OFS) ont diminué au cours du trimestre (l'indice du secteur des services pétroliers à Philadelphie (OSX) a diminué de 14,1 %).

- Les transactions de production et de services d'entretien des puits et de fabrication demeurent les plus actives

Pétrole brut et gaz naturel

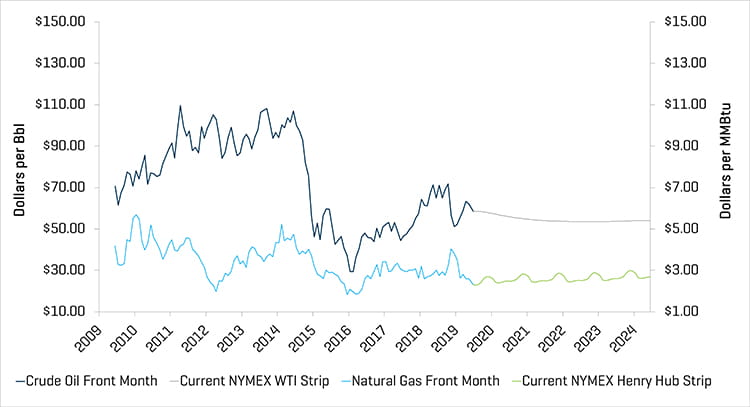

Après un trimestre marqué par plusieurs jours de fortes baisses de prix, le prix du pétrole brut WTI a clôturé le deuxième trimestre à un niveau remarquablement stable par rapport à la fin du premier trimestre, passant de 60,14 $ le baril à 58,47 $. Le prix du pétrole brut WTI a fluctué de façon relativement importante au cours du trimestre, atteignant un sommet de 66,30 $ au début du trimestre (le 23 avril), puis il a diminué régulièrement pour s'établir à 51,14 $ le 12 juin. Les prix se sont redressés vers la fin du trimestre, augmentant de plus de 14 % par rapport au 12 juin, inversant les baisses enregistrées au cours des cinq jours les plus volatils de baisse, qui ont représenté une baisse totale des prix de plus de 22 %. La stabilité relative est le résultat de deux facteurs : 1) des stocks de pétrole brut plus limités en raison d'une réduction considérable de la production de l'OPEP (particulièrement de l'Arabie saoudite et du Venezuela) ; et 2) d'une croissance mondiale plus forte que prévu (les données récentes de fabrication provenant de la Chine et des États-Unis se sont avérées positives), qui ont renforcé les attentes exigeantes en matière de pétrole brut.

Emboîtant le pas du premier trimestre de 2019, le gaz naturel a connu moins de volatilité quotidienne au deuxième trimestre ; il y a eu deux jours au cours du trimestre où les prix du gaz naturel ont fluctué de plus de 3 %. Toutefois, les prix du gaz naturel ont continué de baisser tout au long du trimestre. L'EIA s'attend à des prix relativement stables tout au long du deuxième semestre 2019 puisque l'on prévoit que l'incidence de la demande croissante induite par les utilisateurs finaux des secteurs industriel, pétrochimique et du gaz naturel liquéfié sera modérée par un niveau de production record continu.

Prix du pétrole brut (WTI) et du gaz naturel (Henry Hub)

Source : Bloomberg, au 30 juin 2019

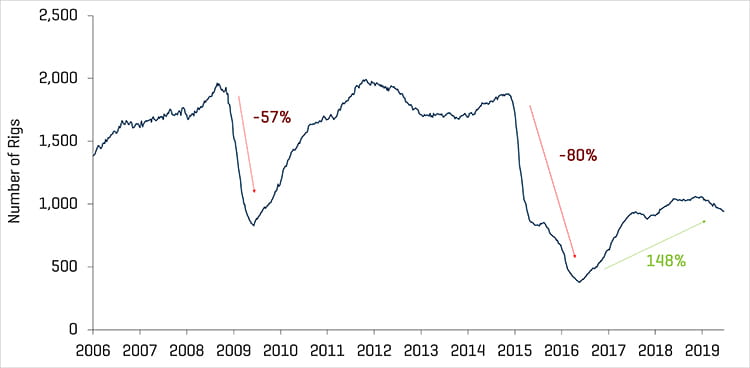

Le marché nord-américain continue d'être le témoin de son efficacité de forage et d'exécution, ainsi que d'une croissance de la production. La production américaine de pétrole brut a dépassé 12 millions de barils par jour en avril 2019 et est demeurée supérieure à 10 millions de barils par jour depuis février 2018. Toutefois, un certain nombre de producteurs s'efforcent de respecter leurs flux de trésorerie et ont des plans de forage et d'achèvement modérés pour 2019. Le nombre moyen de plates-formes terrestres américaines a diminué de 39, passant de 1 006 à 967 au cours du trimestre. À l'exception du bassin d'Utica, la plupart des régions ont connu une baisse du nombre de leurs installations de forage, en particulier Eagle Ford et Marcellus, qui ont toutes deux perdu sept plates-formes, et Permian, 13.

Chiffres historiques des installations de forage aux États-Unis

Source : Baker Hughes

Augmentation du nombre de puits de pétrole aux États-Unis depuis mai 2016

Source : Baker Hughes

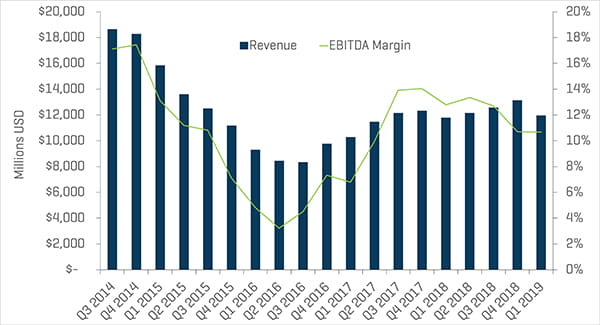

Les résultats financiers du premier trimestre ont modérément baissé

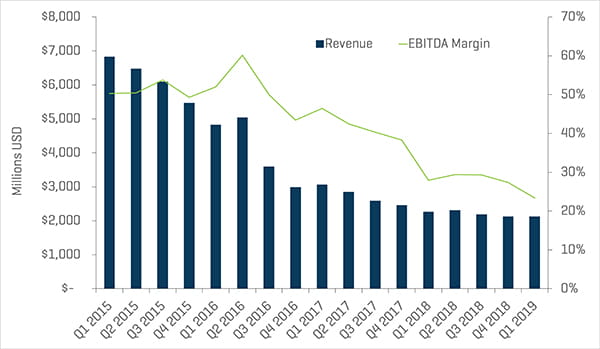

Les marges sur les produits d'exploitation et l'EBITDA ont connu des résultats mitigés par secteur des sociétés de services de l'énergie pétrolière (OFS) au premier trimestre 2019. Bien que l'ensemble , du marché ait rebondi depuis le début de l'année (S&P 500 en hausse d'environ 17 %) et que les prix du brut se soient redressés tout au long du premier trimestre, les fabricants d'équipement énergétique, le forage en mer et la production et les services d'entretien de puits ont connu une baisse du chiffre d'affaires et de l'EBITDA d'un trimestre à l'autre, tandis que le forage terrestre a vu son chiffre d'affaires et son EBITDA augmenter. Les marges de l'EBITDA ont été comprimées en raison de la hausse des coûts du personnel dans un marché du travail de plus en plus tendu et de la hausse des prix des matières premières. Les prix du pétrole brut se sont rétablis au cours du premier trimestre 2019, mais on s'attend à ce que les performances restent modérées jusqu'à plus tard dans l'année en raison de l'incertitude sur le marché. On s'attend à ce que les niveaux de production aux États-Unis, et plus particulièrement dans le Bassin permien, augmentent en 2019, ce qui devrait continuer à soutenir l'activité dans le secteur même si les prix demeurent dans une fourchette étroite.

Production et entretien des puits : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

Forage terrestre : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

Fabricants d'équipements du secteur de l'énergie : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

Les niveaux d'évaluation restent en deçà du marché général

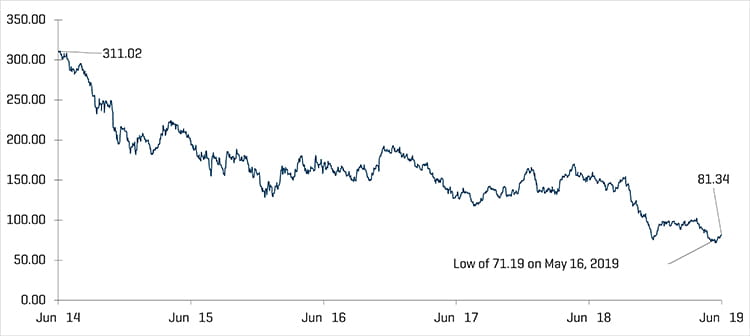

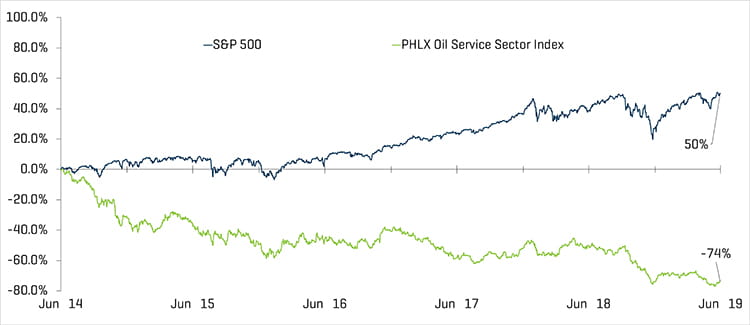

Les évaluations publiques des sociétés de services de l'énergie pétrolière (OFS) ont diminué au cours du trimestre (baisse de 14,1 % pour la Bourse de Toronto) et, d'un exercice à l'autre, elles continuent d'accuser du retard par rapport à l'ensemble du marché. Depuis le 30 juin 2018, l'indice OSX a diminué de 47,5 % par rapport à l'indice S&P 500, qui était en hausse de 8,2 % au cours de la même période. Le secteur de l'énergie, dans son ensemble, continue d'enregistrer un rendement inférieur au marché en général. Les analystes de Wall Street s'attendent à ce que les actions du secteur énergétique restent en deçà des performances du S&P tout au long de l'année 2019, avec des investisseurs maintenant le cap sur un certain groupe d'actions de qualité avec des transactions dans les principaux bassins tels que le Bassin permien.

Le secteur de la fabrication d'équipement d'énergie, du forage en mer, de la production et des services d'entretien de puits a connu une contraction des marges au premier trimestre de 2019, ainsi qu'une baisse de l'EBITDA de 9,3 %, 15,6 % et 25,5 %, respectivement. D'un trimestre à l'autre, le chiffre d'affaires du forage terrestre a légèrement augmenté de 0,7 % et l'EBITDA a augmenté de 10,1 %, soit plus que dans chacun des autres secteurs.

Forage offshore : revenus et marges EBITDA trimestriels

Performance de l'indice boursier OSX

Source : S&P Capital IQ, Inc.

Performance des indices d'actions

Source : S&P Capital IQ, Inc.

Tendances récentes des fusions et acquisitions

L'activité de fusions et acquisitions s'est affaiblie probablement à cause de la volatilité continue au cours de l'année 2019

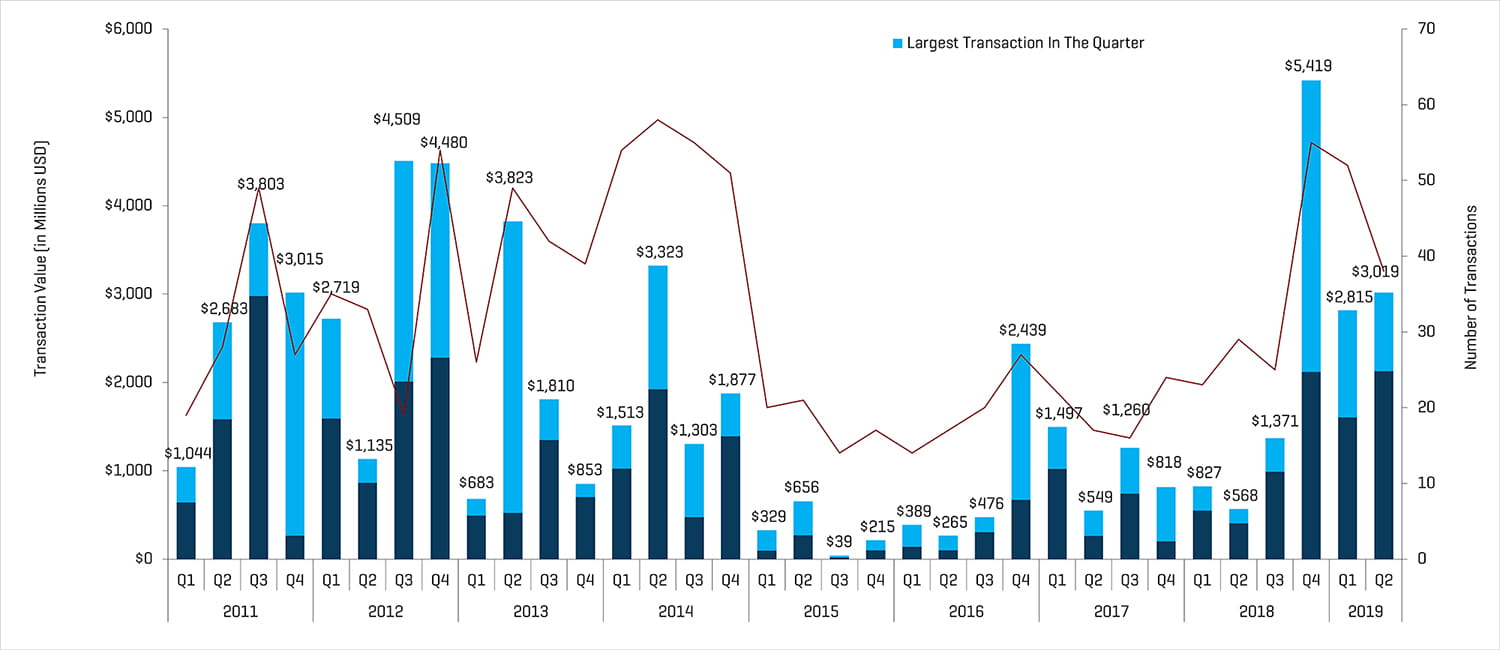

Au deuxième trimestre de 2019, les activités de fusion et acquisition de services et de matériel énergétiques ont diminué selon le nombre de transactions, totalisant 38 transactions, en baisse par rapport aux 52 transactions du premier trimestre. Toutefois, la valeur des transactions du deuxième trimestre a atteint 3 milliards de dollars, en hausse par rapport à la valeur des transactions du premier trimestre de 2,8 milliards de dollars. La plus importante transaction en dollars a été réalisée par NGL Energy Partners, qui a acquis tous les actifs de Mesquite Disposals Unlimited pour 890 millions de dollars. Abstraction faite des opérations les plus importantes des premier et deuxième trimestres de 2019, la valeur des opérations a augmenté de 523 millions de dollars, passant de 1,6 milliard à 2,1 milliards.

Transactions dans les services et équipements du marché pétrolier en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Note : Le troisième trimestre 2015 exclut la valeur de la transaction de 14,8 milliards de dollars de Schlumberger/Cameron et le quatrième trimestre 2016 exclut la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE pour une meilleure mise à l'échelle

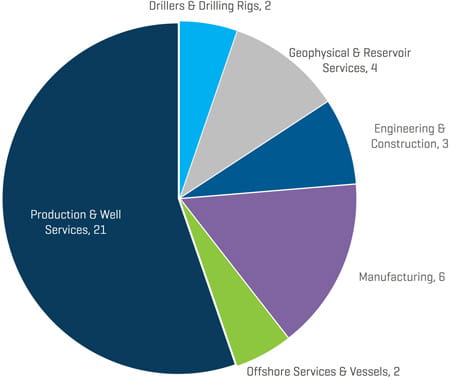

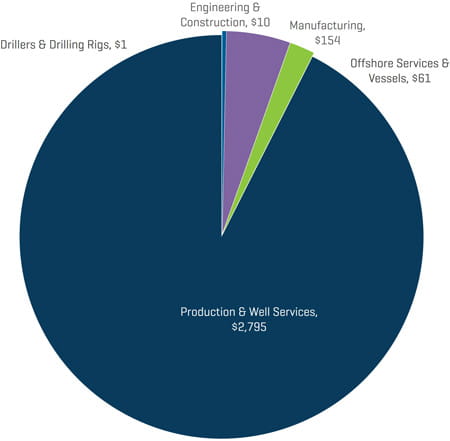

La production et les services d'entretien des puits ont mené le peloton en termes de quantité et de valeur des transactions au deuxième trimestre de 2019, suivis de plus loin par la fabrication. La diminution du nombre total de transactions est attribuable aux Services géophysiques et de réserves, qui sont passés de 11 à 4 transactions d'un trimestre à l'autre, et aux Services de production et d'entretien de puits, qui sont passés de 28 à 21 transactions durant la même période. Le volume des transactions dans les autres sous-secteurs est demeuré relativement stable par rapport au premier trimestre.

Nombre de transactions de services et d'équipements énergétiques en 2019 par secteur en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Valeur des transactions de services et d'équipements énergétiques en Amérique du Nord au 2ème trimestre 2019 par secteur (en millions d'USD)

Source : 1Derrick, S&P Capital IQ et sources exclusives

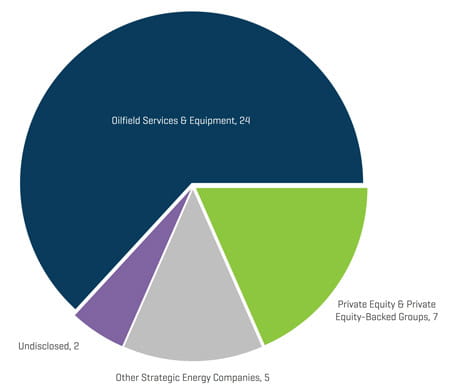

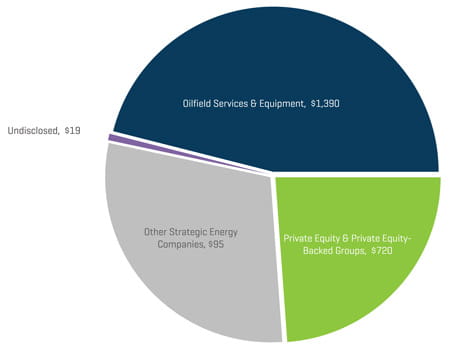

Les acquéreurs stratégiques ont été les acheteurs d'entreprises de services et d'équipements énergétiques les plus actifs au premier trimestre 2019 (76 % des transactions), les capital-investisseurs (PE, Private Equity) et les groupes soutenus par le capital-investissement représentant 18 % de l'ensemble des transactions du second trimestre, tout en représentant un peu moins de 25 % de la valeur totale des transactions.

Nombre de transactions sur les services et d'équipements énergétiques en Amérique du Nord au 2ème trimestre 2019 par profil d'acheteur

Source : 1Derrick, S&P Capital IQ et sources exclusives

Valeur des transactions exécutées dans les services et les équipements du secteur de l'énergie en Amérique du Nord au premier trimestre 2019, par profil d'acheteur (en millions d'USD)

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les perspectives des activités de fusions et acquisitions et de financement dans le secteur devraient rester quelque peu incertaines au second semestre de 2019 en raison de l'incertitude entourant les niveaux d'activité et les budgets d'E&P, ainsi que de la volatilité des prix des matières premières et des préoccupations géopolitiques et commerciales.