Italiano

Italiano

Nel secondo trimestre del 2019 i mercati energetici hanno mostrato segni di un'attività automoderante. I prezzi del greggio WTI hanno registrato diversi giorni di notevole volatilità, rimanendo in gran parte vincolati a una gamma che si aggira tra i 55 e i 65 dollari al barile. Il numero delle piattaforme di trivellazione statunitensi ha continuato a diminuire mentre la produzione ha mostrato nuovi segni di difficoltà nel corso del trimestre. Nonostante la produzione rimanga ai massimi storici, i produttori statunitensi chiudono le piattaforme e riducono gli spread frazionari a causa delle preoccupazioni relative all'eccesso non solo delle forniture ma anche della domanda, favorita dalle questioni sulla guerra commerciale e un paventato rallentamento globale. I produttori statunitensi continuano inoltre a rimanere concentrati sulla stabilità dei prezzi e a operare nell'ambito dei flussi di cassa, modalità che potrebbe causare delle difficoltà moderate per la produzione locale. La capacità di trasporto rimane un limite nello spostamento della produzione sul mercato, soprattutto nel Bacino Permiano; tuttavia, il mercato a valle continua a beneficiare di un'ampia fornitura di materia prima. L'attività del settore delle attrezzature e dei servizi per giacimenti petroliferi rimane molto competitiva nelle regioni principali (Permiano), favorendo la compressione del margine. Il trimestre ha inoltre registrato un aumento del numero delle maggiori compagnie petrolifere che si spostano nel Bacino Permiano (ad esempio Chevron, Exxon e così via), che non fa prevedere una mitigazione del margine, ma potrebbe appianare la volatilità della produzione ciclica poiché vi è una minore probabilità che le suddette compagnie petrolifere, a differenza dei produttori indipendenti, producano secondo una logica pull in presenza di una fluttuazione dei prezzi. Il settore del gas naturale rimane un mercato in difficoltà, senza indicazioni di ripresa dei prezzi nel futuro prossimo.

Punti chiave del secondo trimestre:

- Con una ripresa verso la fine del trimestre, i prezzi del greggio hanno chiuso il trimestre lievemente in ribasso del 2,8% (58,47 dollari al barile).

- I prezzi del gas naturale hanno continuato a registrare un andamento al ribasso, terminando a meno 13,3% per il trimestre (2,31 dollari per MBTU).

- Il Bacino Permiano rimane la fonte principale dell'attività E&P nordamericana ("NAM").

- Le prestazioni finanziarie, incluse la crescita del fatturato e l'espansione del margine, sono rimaste in una situazione di stallo nel primo trimestre del 2019. Le previsioni delle prestazioni permangono stazionarie per la restante parte del 2019 poiché i prezzi delle materie prime rimangono in un range contenuto e i mercati del capitale reagiscono di conseguenza. Il settore della trivellazione sulla terraferma ha registrato i risultati migliori rispetto all'anno precedente, mentre l'attività offshore (che sta mostrando segni di ripresa) rimane in difficoltà e il settore della produzione e delle attrezzature e dei servizi per operazioni a fondo pozzo è in ribasso.

- Le valutazioni del mercato pubblico per le aziende OFS sono diminuite durante il trimestre, con una riduzione del 14,1% del Philadelphia Oil Service Sector Index (OSX).

- Le transazioni dei settori della produzione, della lavorazione e dei servizi per operazioni a fondo pozzo continuano a registrare la maggiore attività.

Greggio e gas naturale

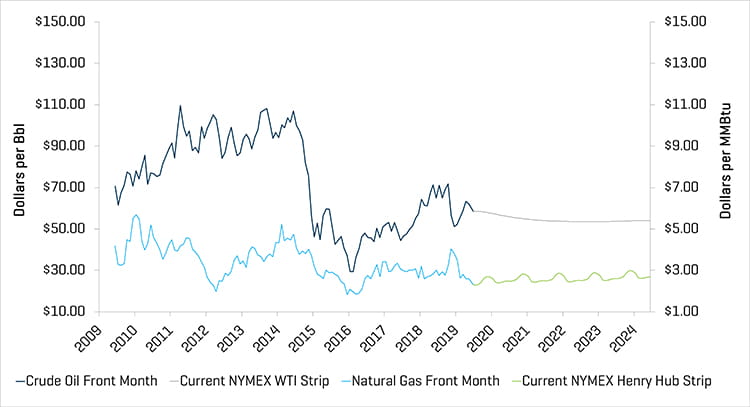

Dopo un trimestre segnato da diversi giorni di significativi abbassamenti dei prezzi, i valori del greggio WTI hanno chiuso il secondo trimestre sorprendentemente a livello con quelli della fine del primo trimestre, diminuendo lievemente da 60,14 dollari a 58,47 dollari al barile. I prezzi del greggio WTI hanno fluttuato in modo relativamente significativo durante il trimestre raggiungendo un picco di 66,30 dollari nel trimestre (23 aprile) per poi abbassarsi progressivamente fino a 51,14 dollari il 12 giugno. Vi è stata una ripresa dei prezzi nella parte finale del trimestre, con un aumento di oltre il 14% dal 12 giugno, invertendo le riduzioni registrate nei cinque giorni più volatili di movimento verso il basso, per una diminuzione dei prezzi totale di oltre il 22%. La relativa stabilità è stata favorita da due fattori: 1) la riduzione delle forniture di greggio a causa dei grossi tagli alla produzione OPEC (in particolare in Arabia Saudita e in Venezuela) e 2) una crescita globale più forte del previsto (i recenti dati di produzione dalla Cina e dagli Stati Uniti sono stati positivi) che ha rafforzato le previsioni della domanda di greggio.

A seguito dell'andamento del primo trimestre del 2019, il settore del gas naturale ha registrato una minore volatilità giornaliera nel secondo trimestre; in due giorni del trimestre i prezzi del gas naturale si sono spostati di oltre il 3%. Tuttavia, i prezzi del gas naturale hanno continuato a diminuire nel corso dell'intero trimestre. Secondo le previsione dell'EIA, i prezzi rimarranno relativamente stabili nella seconda metà del 2019 poiché si prevede che l'impatto della crescente domanda favorita dagli utenti finali dei mercati GNL, petrolchimico e industriale verrà moderato dalla costante produzione a livelli record.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

Fonte: Bloomberg, al 30 giugno 2019

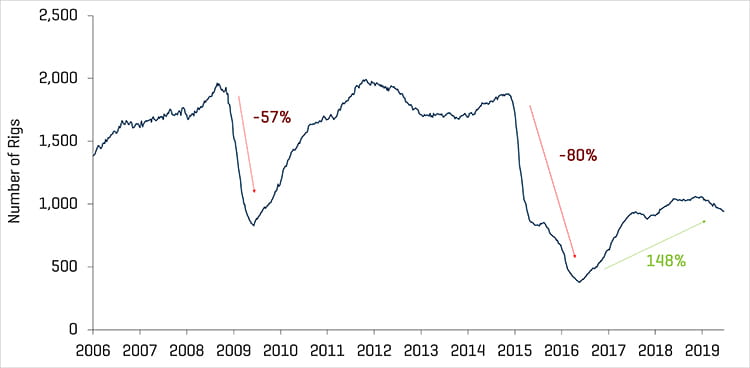

Il mercato nordamericano continua a registrare un'efficienza di completamento e trivellazione e una crescita della produzione. La produzione di greggio statunitense ha superato 12 milioni di barili al giorno ad aprile 2019 ed è rimasta sopra i 10 milioni di barili al giorno da febbraio 2018. Tuttavia, diversi produttori mirano a operare nell'ambito dei flussi di cassa e hanno temperato i piani di completamento e trivellazione per il 2019. Il numero medio di piattaforme su terraferma statunitensi è diminuito durante il trimestre di 39 piattaforme, da 1.006 a 967 piattaforme. Ad eccezione del Bacino di Utica, la maggior parte delle regioni ha registrato una riduzione del numero di piattaforme, in particolare Eagle Ford e Marcellus, con sette piattaforme in meno ciascuna, e il Permiano, ridotto di 13.

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes

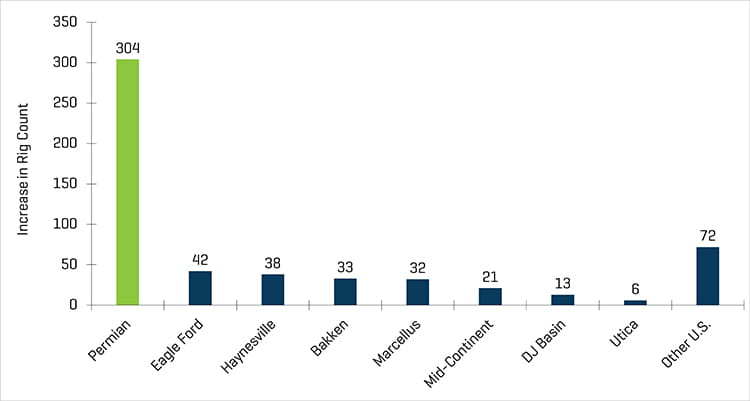

Aumento del numero di piattaforme su terraferma statunitensi da maggio 2016

Fonte: Baker Hughes

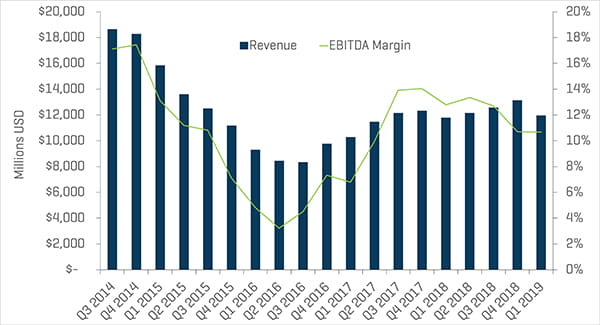

Modesto ribasso dei risultati finanziari del primo trimestre

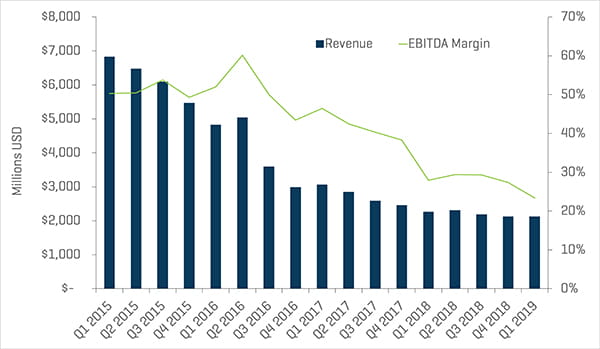

Il fatturato e i margini EBITDA hanno registrato risultati eterogenei nel settore OFS nel primo trimestre del 2019. Anche se il mercato complessivo ha registrato una ripresa dall'inizio dell'anno (l'indice S&P 500 è salito di circa il 17%) e i prezzi del greggio sono saliti nel primo trimestre, i produttori di attrezzature energetiche, il settore della trivellazione offshore e quello della produzione e dei servizi per operazioni a fondo pozzo hanno registrato riduzioni del fatturato e dell'indice EBITDA da un trimestre all'altro, mentre il settore della trivellazione sulla terraferma ha mostrato una crescita del fatturato e dell'indice EBITDA. I margini EBITDA sono stati compressi a causa dei costi di manodopera più elevati in un mercato del lavoro più rigido e un aumento del prezzi dei materiali. I prezzi del greggio hanno registrato una ripresa nel primo trimestre del 2019, ma si prevede che le prestazioni rimarranno moderate fino a verso la fine dell'anno a causa dell'incertezza del mercato. Si prevede che i livelli di produzione negli Stati Uniti, soprattutto nel Bacino Permiano, aumenteranno nel 2019, aspetto che dovrebbe continuare a supportare le attività nel settore anche se i prezzi rimangono in un range contenuto.

Fatturato trimestrale e margini EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo

Fonte: S&P Capital IQ

Fatturato trimestrale e margini EBITDA del settore della trivellazione sulla terraferma

Fonte: S&P Capital IQ

Fatturato trimestrale e margini EBITDA dei produttori di attrezzature energetiche

Fonte: S&P Capital IQ

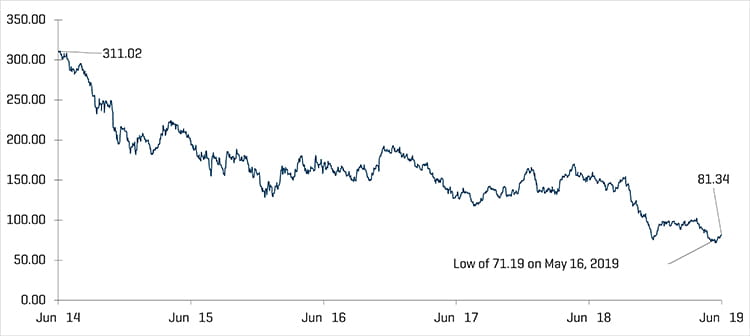

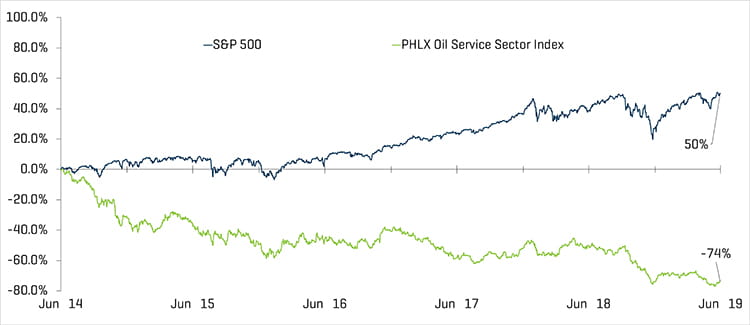

I livelli delle valutazioni continuano a registrare prestazioni inferiori rispetto al mercato più ampio

Le valutazioni del mercato pubblico per le aziende OFS sono diminuite durante il trimestre, con una riduzione del 14,1% dell'indice OSX, e il valore rispetto all'anno precedente continua a registrare prestazioni inferiori a quelle del mercato complessivo. Dal 30 giugno 2018 l'indice OSX è diminuito del 47,5% rispetto all'indice S&P 500, che è salito dell'8,2% nello spesso periodo. Il settore energetico nel complesso continua a registrare prestazioni inferiori rispetto al mercato più ampio. Gli analisti di Wall Street prevendono che i titoli azionari del settore energetico continueranno a registrare prestazioni inferiori rispetto a quelle S&P per tutto il 2019, mentre gli investitori rimarranno interessati a un gruppo selezionato di titoli di qualità con operazioni nei bacini principali, ad esempio il Permiano.

I produttori di attrezzature energetiche, il settore della trivellazione offshore e quello della produzione e dei servizi per operazioni a fondo pozzo hanno registrato una contrazione del margine nel primo trimestre del 2019, con una riduzione dell'indice EBITDA rispettivamente del 9,3%, del 15,6% e del 25,5%. Da un trimestre all'altro, il fatturato del settore della trivellazione sulla terraferma è cresciuto lievemente dello 0,7% e l'indice EBITDA è salito del 10,1%, registrando un risultato migliore rispetto a ciascuno degli altri settori.

Fatturato trimestrale e margini EBITDA del settore della trivellazione offshore

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ, Inc.

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ, Inc.

Tendenze recenti nell'ambito M&A

L'attività M&A si è indebolita probabilmente a causa della costante volatilità nel 2019

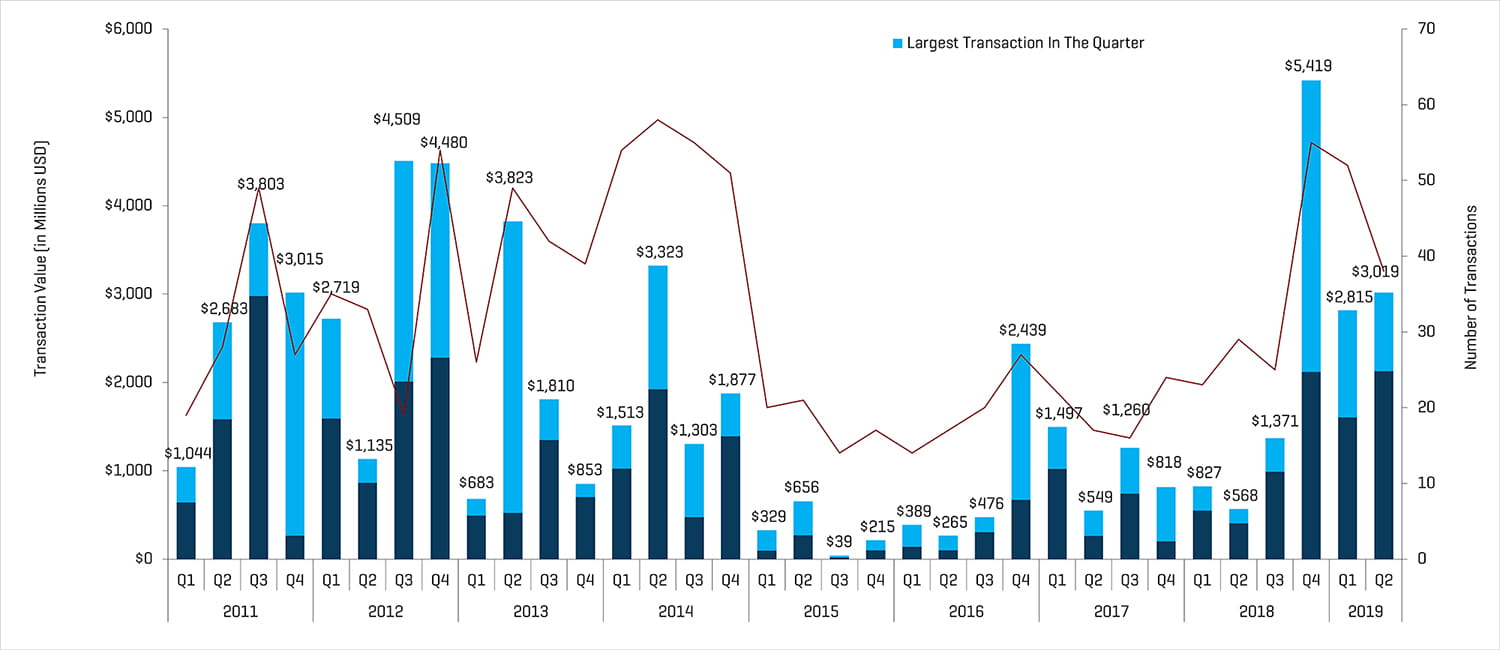

L'attività M&A nel settore delle attrezzature e dei servizi energetici si è ridotta per numero di transazioni nel secondo trimestre del 2019, totalizzando 38 transazioni rispetto alle 52 del primo trimestre. Tuttavia, il valore transazionale del secondo trimestre ha raggiunto i 3 miliardi di dollari, in salita rispetto al valore transazionale del primo trimestre pari a 2,8 miliardi di dollari. Il valore transazionale in dollari maggiore è stato registrato dall'acquisizione di tutti i beni di Mesquite Disposals Unlimited da parte di NGL Energy Partners per 890 milioni di dollari. Escludendo le maggiori transazioni nel primo e nel secondo trimestre del 2019, il valore transazionale è aumentato di 523 milioni di dollari, ovvero da 1,6 a 2,1 miliardi di dollari.

Transazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore della transazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore della transazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala.

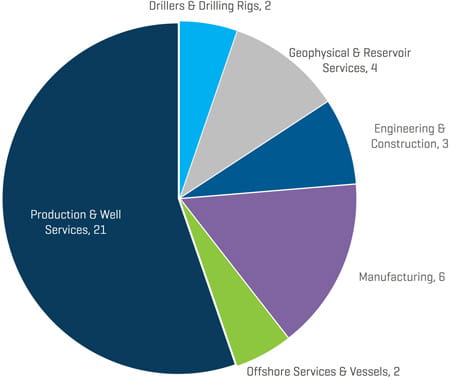

Il settore della produzione e dei servizi per operazioni a fondo pozzo ha condotto le classifiche per quantità e valore delle transazioni nel secondo trimestre del 2019, seguito a distanza dal settore della produzione. La riduzione del numero totale di transazioni è stata guidata dal settore dei servizi geofisici e per i giacimenti, che da un trimestre all'altro ha subito una diminuzione da 11 a quattro transazioni, e dal settore della produzione e dei servizi per operazioni a fondo pozzo, che ha registrato una riduzione da 28 a 21 transazioni nello stesso periodo. Il volume delle transazioni degli altri settori secondari è rimasto relativamente in linea con il primo trimestre.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel secondo trimestre del 2019

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

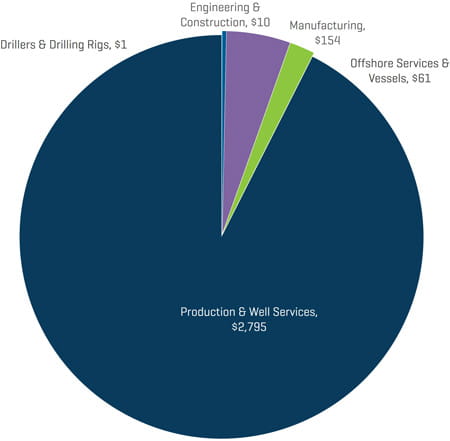

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per settore nel secondo trimestre del 2019 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

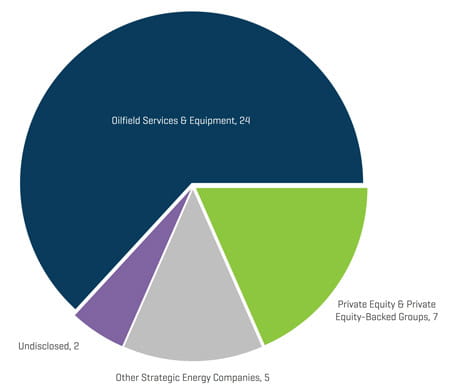

Gli acquirenti strategici sono stati i più attivi nel segmento delle attrezzature e dei servizi energetici durante la seconda metà del 2019 (il 76% di tutte le transazioni), mentre le società di private equity e i gruppi finanziati da private equity hanno rappresentato il 18% delle transazioni totali del secondo trimestre, sebbene abbiano costituito appena meno del 25% del valore transazionale totale.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente nel secondo trimestre del 2019

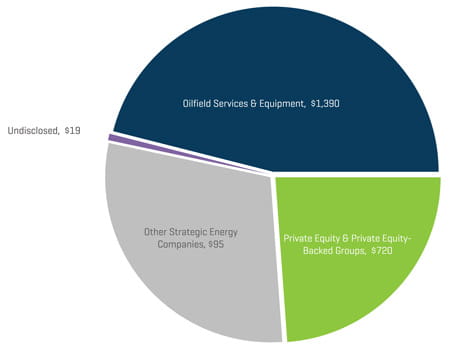

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente per il secondo trimestre del 2019 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Le prospettive per le attività finanziarie e M&A nel settore rimarranno probabilmente modeste durante la seconda metà del 2019 a causa dell'incertezza riguardante i livelli di attività e i budget E&P, nonché della volatilità dei prezzi delle materie prime e delle preoccupazioni commerciali/geopolitiche.