Italiano

Italiano

Sebbene quasi ogni classe di attività abbia registrato significative riduzioni durante il quarto trimestre del 2018, tale tendenza è stata invertita nel primo trimestre del 2019, quando si è registrata una materiale ripresa della maggior parte delle classi di attività. In particolare, il mercato del greggio ha registrato uno dei suoi migliori trimestri in quasi un decennio, evidenziato da un aumento del 32,4% dei prezzi del greggio WTI (aumento del 27,1% dei prezzi del greggio Brent). Tale aumento è stato favorito da forniture di greggio ridotte e i segnali relativamente positivi dell'economia globale, soprattutto negli Stati Uniti e in Cina. L'OPEC ha agevolato i mercati del greggio con tagli della produzione che hanno spinto le forniture del gruppo ai valori più bassi in quattro anni, una riduzione delle forniture i cui principali responsabili sono stati l'Arabia Saudita (pianificata) e Venezuela e Libia (non pianificata). Ioltre, molti produttori statunitensi continuano a operare nell'ambito dei flussi di cassa, modalità che potrebbe causare delle difficoltà moderate per la produzione locale. Sebbene diversi analisti prevedano nel 2019 una riduzione delle spese statunitensi per il completamento e la trivellazione a causa delle summenzionate limitazioni fiscali, la Energy Information Administration (EIA) statunitense prevede che la produzione del greggio e del gas naturale del 2019 supererà i livelli del 2018 grazie alla maggiore efficienza e al miglioramento della capacità di trasporto. Si prevede che il Texas occidentale (Bacino Permiano) e gli Stati Uniti nord-orientali (bacini Marcellus e Utica) costituiranno le regioni di maggiore produzione rispettivamente di greggio e di gas naturale.

Punti chiave del primo trimestre:

- I prezzi del greggio hanno chiuso il trimestre materialmente in rialzo di oltre il 32%.

- Anche il gas naturale è stato volatile, terminando il trimestre con una riduzione del 9,5%.

- Il Bacino Permiano rimane la fonte principale dell'attività di esplorazione e produzione (E&P) nordamericana ("NAM").

- Le prestazioni finanziarie, incluse la crescita del fatturato e l'espansione del margine, sono rimaste in una situazione di stallo nel quarto trimestre del 2018. Le previsioni delle prestazioni sono state più moderate per il primo trimestre del 2019, ma rimangono positive per la restante parte del 2019 poiché i prezzi delle materie prime stanno recuperando e i mercati del capitale reagiscono di conseguenza. I settori della produzione e dei servizi per operazioni a fondo pozzo, delle attrezzature energetiche e della trivellazione sulla terraferma rimangono i migliori rispetto all'anno precedente, mentre l'attività offshore rimane in difficoltà.

- Inoltre, i livelli valutativi del mercato pubblico sono aumentati notevolmente durante il trimestre (con un aumento del 13% dell'indice S&P 500).

- Le transazioni nei settori della lavorazione, della produzione e dei servizi per operazioni a fondo pozzo rimangono molto attive, poiché nel trimestre sono emerse attività nell'ambito dei servizi geofisici e per i giacimenti.

Greggio e gas naturale

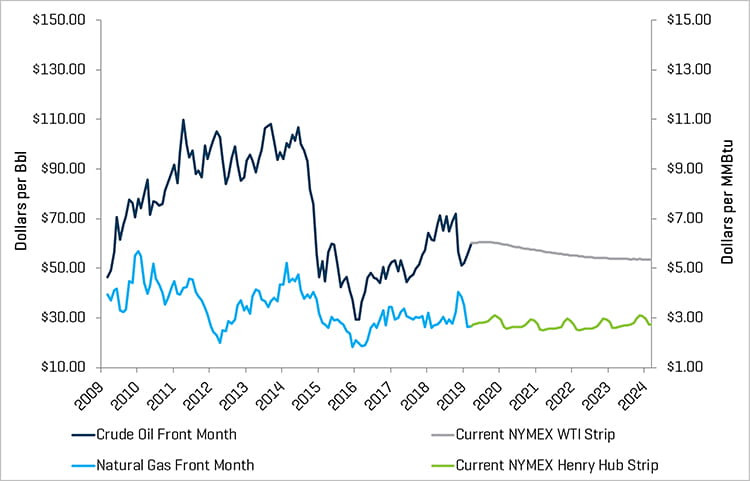

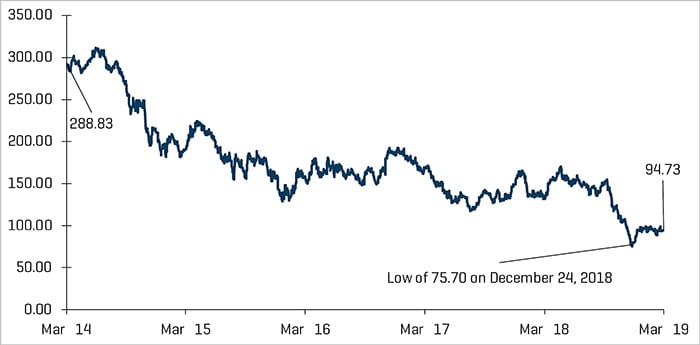

I prezzi del greggio WTI hanno chiuso il primo trimestre materialmente in rialzo, aumentando da 45,41 a 60,14 dollari al barile. Ciò costituisce il maggiore aumento trimestrale dei prezzi del greggio dal secondo trimestre del 2009. I prezzi del greggio WTI sono inoltre aumentati per 40 giorni (su 61 giorni di trading) durante il trimestre, evidenziando lo slancio positivo costante. L'aumento è stato favorita da due fattori: 1) la riduzione delle forniture di greggio a causa dei grossi tagli alla produzione OPEC (in particolare in Arabia Saudita e in Venezuela) e 2) una crescita globale più forte del previsto (i recenti dati di produzione dalla Cina e dagli Stati Uniti sono stati positivi) che ha rafforzato le previsioni della domanda di greggio.

A seguito dell'andamento del quarto trimestre del 2018, il settore del gas naturale ha registrato una volatilità costante nel primo trimestre; in 13 giorni del trimestre i prezzi del gas naturale si sono spostati di oltre il 3%. I prezzi del gas naturale sono aumentati alla fine del trimestre a causa delle temperature più basse del previsto; tuttavia, l'EIA prevede una relativa stabilità dei prezzi durante tutto il 2019 poiché si prevede che l'impatto della domanda crescente favorita dagli utenti finali di gas naturale liquefatto, industriali e petrolchimici verrà moderato dalla costante produzione record.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

Fonte: Bloomberg, al 31 marzo 2019

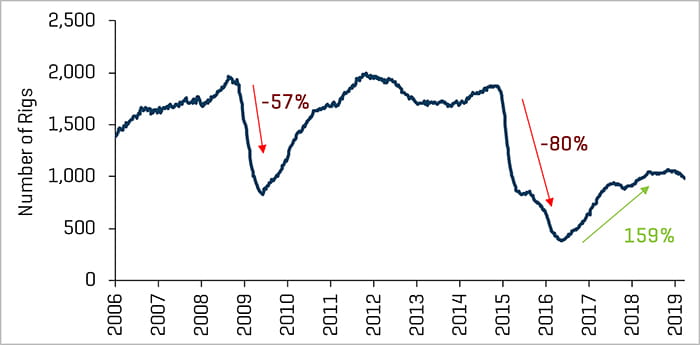

Il mercato nordamericano continua a registrare un'efficienza di completamento e trivellazione e una crescita della produzione. La produzione di greggio statunitense ha superato 11 milioni di barili al giorno nell'agosto del 2018 e da allora si è mantenuta a oltre 11 milioni di barili al giorno. Tuttavia, diversi produttori mirano a operare nell'ambito dei flussi di cassa e hanno temperato i piani di completamento e trivellazione per il 2019. Il numero medio di piattaforme su terraferma statunitensi è diminuito durante il trimestre di 77 piattaforme, da 1.083 a 1.006 piattaforme. La maggior parte delle regioni ha registrato una riduzione del numero di piattaforme, ad eccezione di Haynesville, Bakken e Marcellus.

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes

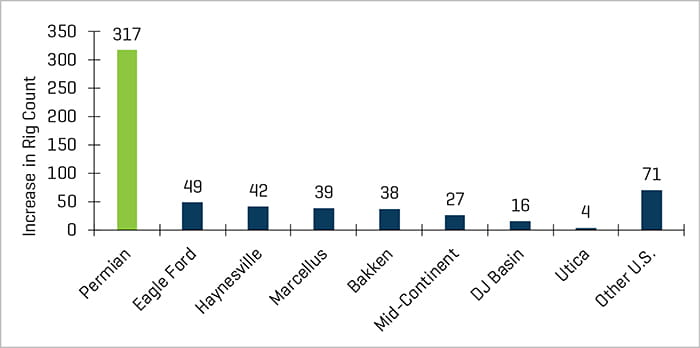

Aumento del numero di piattaforme su terraferma statunitensi da maggio 2016

Fonte: Baker Hughes

Modesto ribasso dei risultati finanziari del quarto trimestre

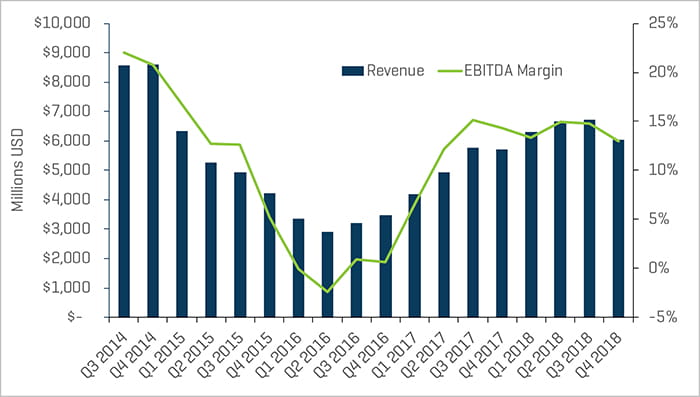

Il fatturato e i margini EBITDA sono diminuiti nel quarto trimestre del 2018, così come il mercato complessivo (l'indice S&P 500 è diminuito di circa il 14%) e i prezzi delle materie prime. L'aumento dei costi a causa di un mercato del lavoro in difficoltà ha aumentato i costi operativi di molte aziende. I margini della trivellazione sulla terraferma si sono stabilizzati in seguito al notevole miglioramento dei margini del terzo trimestre. La volatilità dei prezzi del greggio del quarto trimestre hanno influito sui risultati della fine del trimestre mentre i prezzi del petrolio hanno registrato una significativa riduzione, chiudendo il trimestre a 45,41 dollari. I prezzi del greggio hanno registrato una ripresa nel primo trimestre del 2019, ma si prevede che le prestazioni rimarranno moderate fino a verso la fine dell'anno a causa dell'incertezza del mercato durante la stagione di definizione dei budget dei capitali a inizio anno. Si prevede che i livelli di produzione negli Stati Uniti, soprattutto nel Bacino Permiano, aumenteranno nel 2019, aspetto che dovrebbe continuare a supportare le attività nel settore anche se i prezzi rimangono in un range contenuto.

Fatturato trimestrale e margini EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo

Fonte: S&P Capital IQ

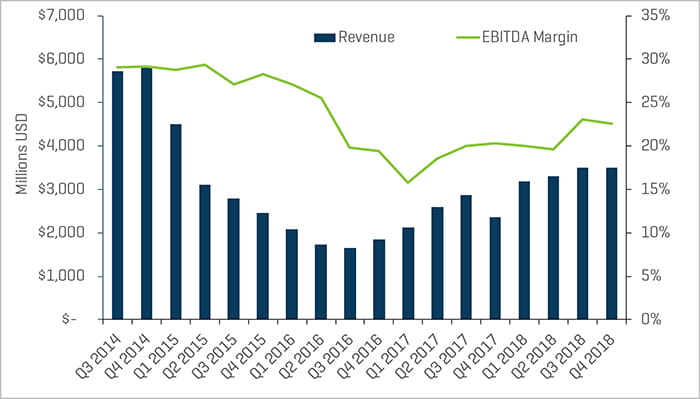

Fatturato trimestrale e margini EBITDA del settore della trivellazione sulla terraferma

Fonte: S&P Capital IQ

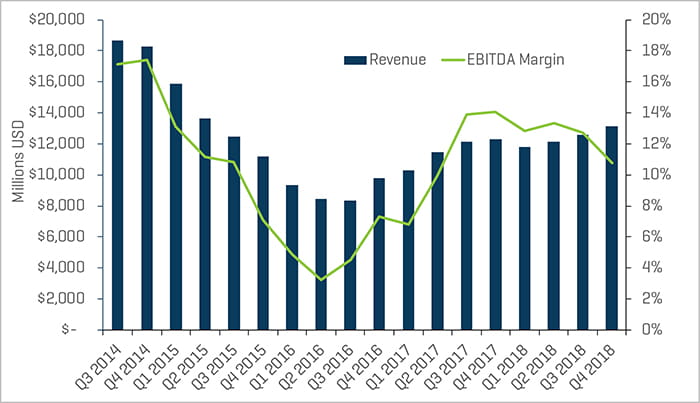

Fatturato trimestrale e margini EBITDA dei produttori di attrezzature energetiche

Fonte: S&P Capital IQ

I livelli delle valutazioni continuano a registrare prestazioni inferiori rispetto al mercato più ampio

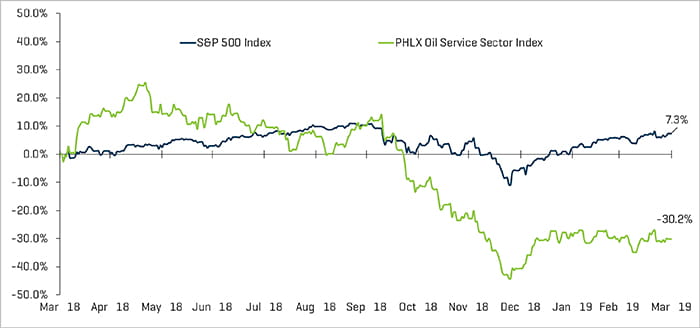

Le valutazioni pubbliche per le aziende energetiche sono aumentate durante il trimestre, con una riduzione del 17,5% del Philadelphia Oil Service Sector Index (OSX), ma le valutazioni rispetto all'anno precedente continuano a registrare prestazioni inferiori a quelle del mercato complessivo. Tra il 31 marzo 2018 e il 31 marzo 2019, l'OSX è diminuito del 30,2% rispetto all'indice S&P 500, che è salito del 7,3%. Il settore energetico nel complesso continua a registrare prestazioni inferiori rispetto al mercato più ampio. Gli analisti di Wall Street prevendono che i titoli azionari del settore energetico continueranno a registrare prestazioni inferiori rispetto a quelle S&P per tutto il 2019, mentre gli investitori rimarranno interessati a un gruppo selezionato di titoli di qualità con operazioni nei bacini principali, ad esempio il Permiano.

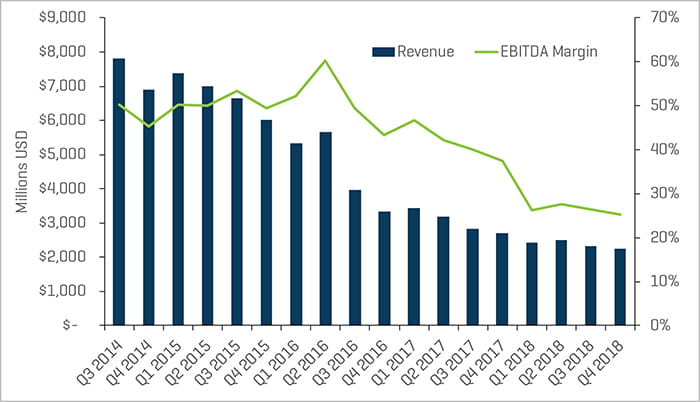

Il settore della produzione e dei servizi per operazioni a fondo pozzo e i produttori di attrezzature energetiche hanno registrato una contrazione dei margini nel quarto trimestre del 2018, calando rispettivamente del 12,9% e del 10,7%. Il fatturato della trivellazione sulla terraferma è rimasto invariato. L'indice EBITDA ha avuto una lieve contrazione, registrando prestazioni migliori della trivellazione offshore, che continua a non mostrare segnali significativi di ripresa, mentre il fatturato è diminuito e il margine EBITDA ha ancora una volta registrato una contrazione.

Fatturato trimestrale e margini EBITDA del settore della trivellazione offshore

Fonte: S&P Capital IQ

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ

Tendenze recenti nell'ambito M&A

L'attività M&A si è indebolita probabilmente a causa della volatilità nel periodo finale del 2018

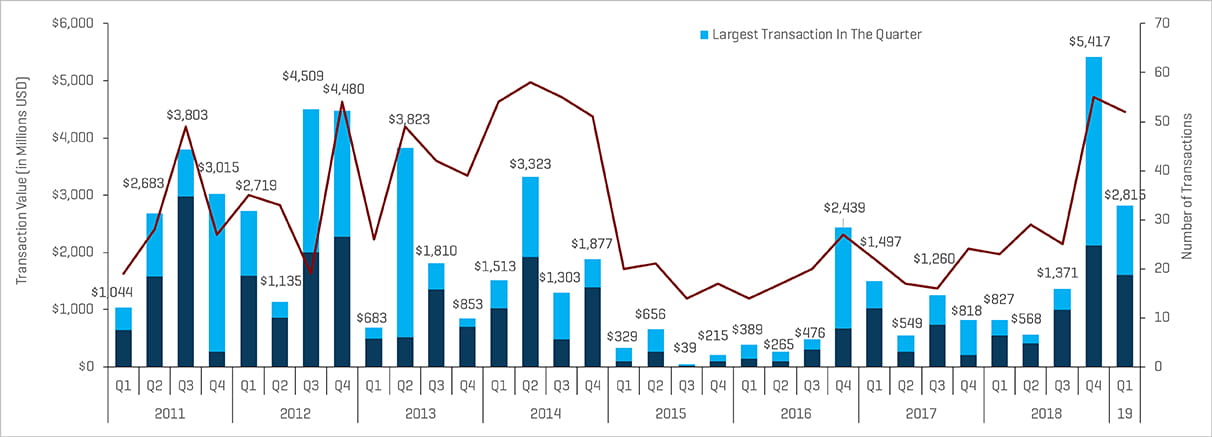

L'attività M&A nel settore delle attrezzature e dei servizi energetici è diminuita lievemente per numero di transazioni nel primo trimestre del 2019, totalizzando 52 transazioni, tre in meno rispetto alle 55 completate nel quarto trimestre del 2018, ma il valore transazionale è diminuito da 5,4 miliardi di dollari nel quarto trimestre a 2,8 miliardi di dollari nel primo trimestre. Il valore transazionale in dollari ha registrato il livello massimo con l'acquisizione da parte di Tenaris di IPSCO Tubulars da PAO TMK per 1,2 miliardi di dollari, una cifra notevolmente inferiore a quella dell'acquisizione da 3,3 miliardi di dollari di Jacobs Engineering Group da parte di Worley Parsons nel quarto trimestre del 2018. Escludendo le due maggiori transazioni in entrambi i trimestri, il valore transazionale è diminuito di 507 milioni di dollari, da 2,1 miliardi di dollari a 1,6 miliardi di dollari.

Le prospettive per la prima metà dell'anno per l'attività di finanziamento e M&A del 2019 nel settore rimarranno probabilmente moderate a causa della recente volatilità. La seconda metà dell'anno dovrebbe registrare un aumento dell'attività M&A poiché i prezzi del greggio e gli affari stanno registrando una accelerazione in diversi bacini.

Transazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore della transazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore della transazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala.

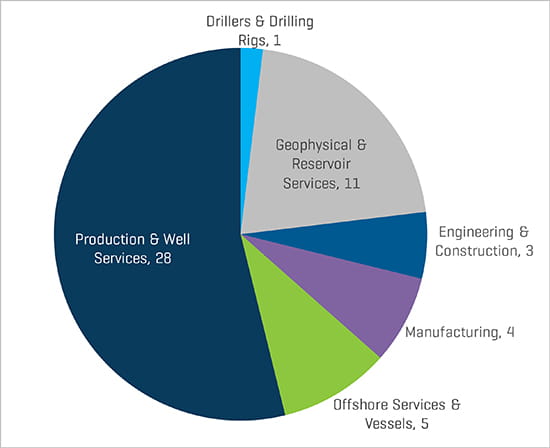

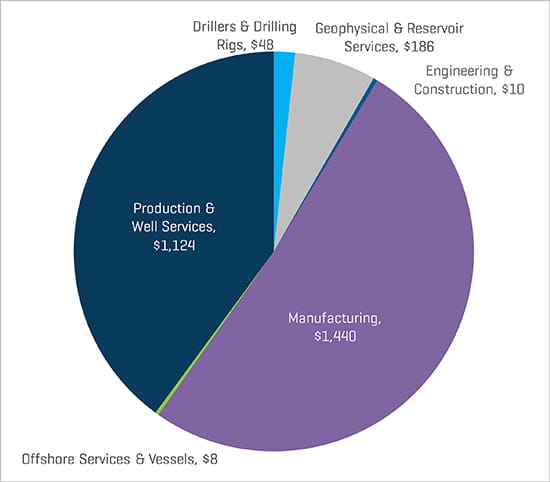

Come indicato in precedenza, il settore della produzione e dei servizi per operazioni a fondo pozzo è rimasto il segmento più attivo del settore delle attrezzature e dei servizi per giacimenti petroliferi in Nord America per numero di transazioni e valore transazionale.

Il trimestre ha registrato un numero asimmetrico di transazioni, incentrate sul settore della produzione e dei servizi per operazioni a fondo pozzo, ulteriore indicazione delle preoccupazioni sulla volatilità del prezzo del petrolio. Il volume delle transazioni nel settore dei servizi geofisici e per i giacimenti è salito, probabilmente in seguito all'aumento della complessità delle tecnologie proprietarie, obiettivi M&A di valore elevato.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore per il primo trimestre del 2019

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per settore per il primo trimestre del 2019 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

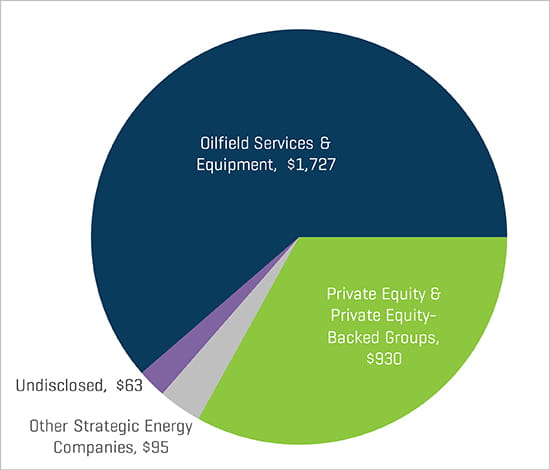

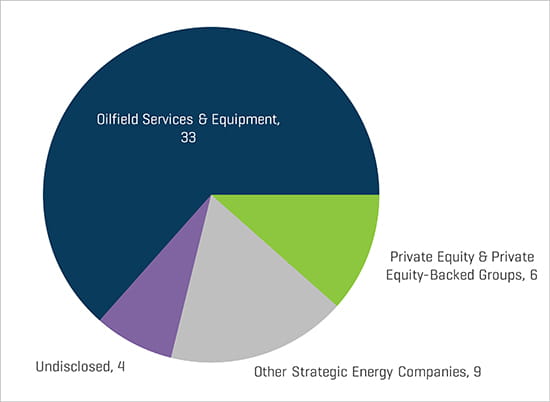

Gli acquirenti strategici sono stati i più attivi nell'acquisizione delle aziende del settore delle attrezzature e dei servizi energetici durante il primo trimestre del 2019 (63% di tutte le transazioni), mentre le private equity (PE) e i gruppi finanziati da private equity sono stati responsabili del 12% delle transazioni totali del primo trimestre.

L'andamento delle transazioni nel primo trimestre per segmento secondario e acquirenti è rappresentativo dell'analisi dettagliata delle transazioni totali del primo trimestre del 2019, con il segmento della produzione e dei servizi per operazioni a fondo pozzo al primo posto, seguito a distanza dalle transazioni del segmento dei servizi geofisici e per i giacimenti.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente nel primo trimestre del 2019

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente per il primo trimestre del 2019 (milioni di dollari)