中文

中文

虽然几乎所有资产类别在 2018 年第四季度都出现大幅下降,但随着大多数资产类别大幅回升,这一趋势在 2019 年第一季度出现逆转。尤其是,原油市场见证了其近十年来最好的季度之一,当中的突出代表是 WTI 原油价格上涨 32.4%(布伦特原油价格上涨 27.1%)。原油供应紧张以及全球经济(尤其是美国和中国)的相对积极迹象推动了这一增长。石油输出国组织通过减产助推原油市场的涨势,这使得该集团的供应量达到四年来的低点,其中沙特阿拉伯(计划内)以及委内瑞拉和利比亚(计划外)是供应量下降的关键组成部分。此外,许多美国生产商继续强调将活动控制在现金流范围内,可能对当地生产起到轻微遏制作用。由于上述财政紧缩,一些分析师预计 2019 年美国钻探和建设支出将减少,而美国能源信息署 (EIA) 预计,由于效率提高和应对能力提高,2019 年原油和天然气产量将超过 2018 年。预计西德克萨斯(二叠纪盆地)和东北部(马塞勒斯和尤蒂卡盆地)将分别领跑原油和天然气生产。

第 1 季度关键要点:

- 本季度原油价格大幅上涨超过 32%

- 天然气价格出现波动,本季度下跌 9.5%

- 二叠纪盆地仍然是北美(“NAM”)勘探与生产 (E&P) 活动的主要来源

- 包括收入增长和利润率扩张在内的财务业绩在 2018 年第四季度停滞不前。2019 年第一季度业绩预期有所缓和,但随着商品价格回升和股市做出相应回应,2019 年剩余时间表现仍然乐观。生产和油井服务、能源设备和陆地钻探的同比增长率保持领先,而离岸活动持续低迷

- 公开市场估值水平在本季度也大幅上升(标准普尔 500 指数增长 13%)

- 生产和油井服务以及制造领域的交易仍然高度活跃,同时,地球物理和储备服务活动在本季度崭露头角

原油和天然气

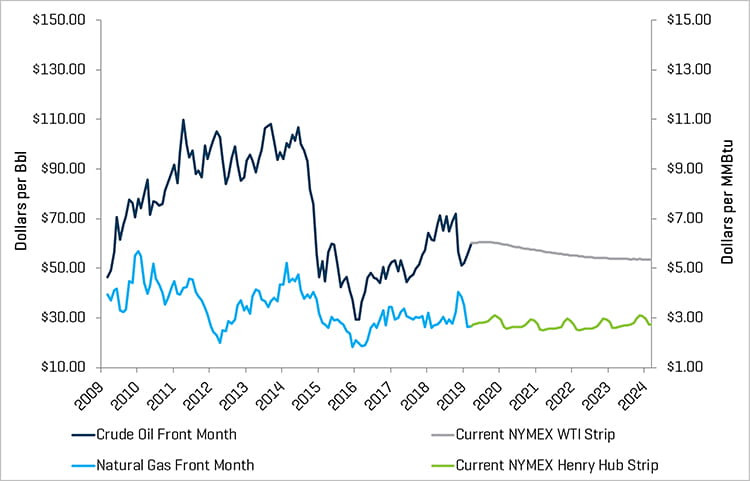

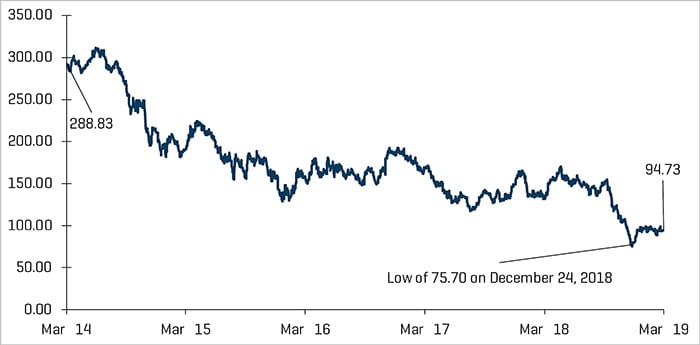

第一季度结束时的 WTI 原油价格大幅上涨:从每桶 45.41 美元飙升至 60.14 美元。这是自 2009 年第二季度以来原油价格涨幅最大的季度。本季度 WTI 原油价格也有 40 天的上涨(61 个交易日内),突显出一致的积极动态。价格的上涨受到以下几个因素的驱动:1) 由于石油输出国组织减产过剩导致原油供应紧张(特别是沙特阿拉伯和委内瑞拉);2) 全球增长强于预期(近期来自中国和美国的制造业数据十分积极),因此提振了原油需求的预期。

与 2018 年第四季度相称的是,第一季度天然气价格继续波动;本季度天然气价格有 13 天的涨幅超过 3%。由于气温低于预期,天然气价格在本季度结束时上涨;然而,由于工业、石化和液化天然气最终用户推动的需求增长带来的影响预计会因持续的创纪录产量而减缓,EIA 预计整个 2019 年的价格会相对稳定。

原油 (WTI) 价格和天然气 (Henry Hub) 价格

来源:彭博社,截至 2019 年 3 月 31 日

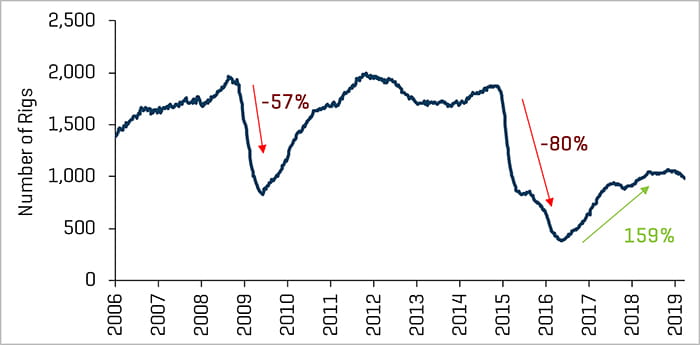

北美市场仍保持其钻井和完井效率,产量也保持增长。美国在 2018 年 8 月的原油产量超过 1,100 万桶/天,自此之后,每天的原油产量均保持在 1,100 万桶以上。然而,许多生产商仍侧重于在现金流能力内开展业务,并且已对 2019 年的钻井和完井计划做出调整。美国的陆上钻井平台平均数量在该季度从 1,083 降至 1,006 个,减少了 77 个。除了海恩斯维尔、巴克肯和马塞勒斯之外,许多地区的钻井平台数量均有所下降。

美国历史陆上钻井平台数量

资料来源:Baker Hughes

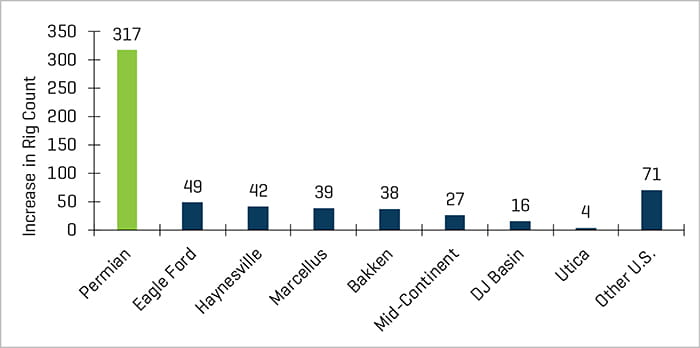

自 2016 年 5 月以来美国陆上钻井平台数量的增加

资料来源:Baker Hughes

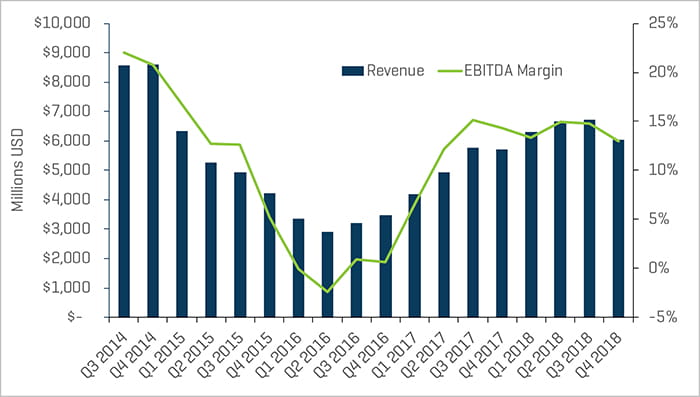

第四季度财务业绩小幅下滑

收入和 EBITDA 利润率在 2018 年第四季度随整体市场下降(标准普尔 500 指数下跌约 14%)而有所下降,商品价格也有下跌。在劳动力紧张的市场,成本的上升已经导致许多公司的运营成本增加。陆上钻探利润率在第三季度出现显著上升之后保持稳定。由于油价大幅下跌,第四季度的原油价格波动影响了季末股价,收盘价为 45.41 美元。原油价格在 2019 年第一季度回升,但由于市场在年初资本预算季期间的不确定性,预计业绩将保持平稳至今年晚些时候。预计美国(尤其是二叠纪盆地)的原油产量在 2019 年将会增长,即使在价格仍保持窄幅波动的情况下,也会继续对该行业的活动有所促进。

生产和油井服务的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

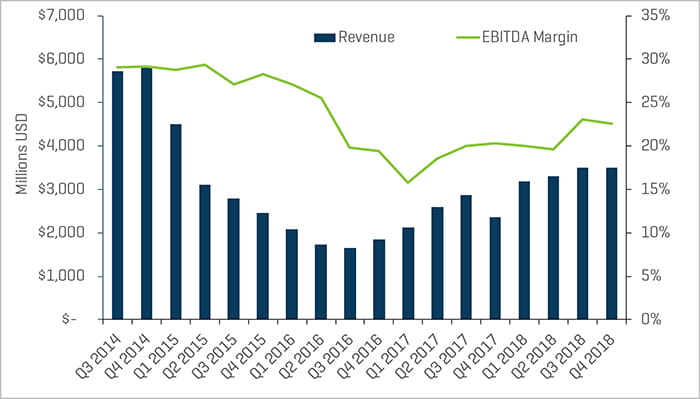

陆地钻探的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

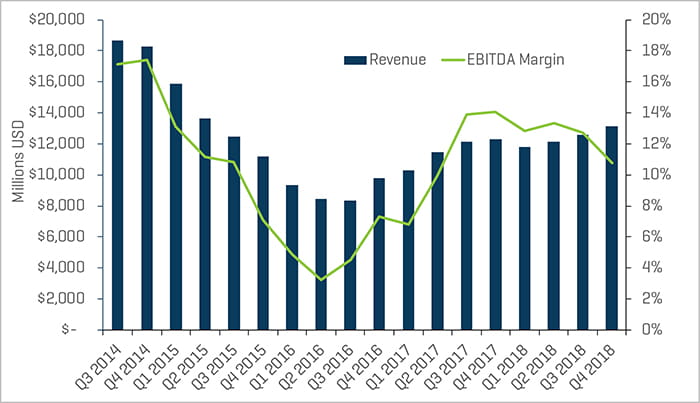

能源设备制造商的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

估值水平继续落后于更广阔的市场

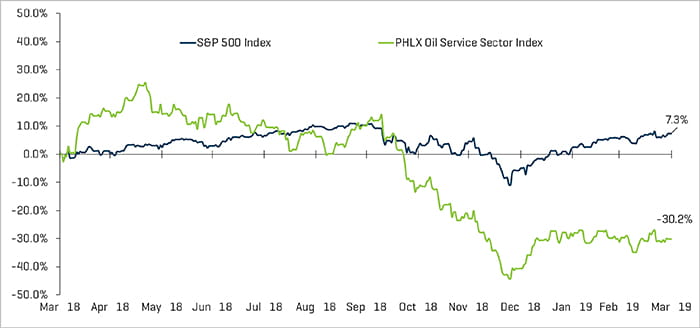

本季度,能源公司的公共估值增加,其中费城石油服务业指数 (Philadelphia Oil Service Sector Index, OSX) 增长了 17.5%,但同比估值仍落后于整体市场。2018 年 3 月 31 日到 2019 年 3 月 31 日期间,费城石油服务业指数相比普尔标准 500 指数下跌了 30.2%,而后者升高了 7.3%。能源板块从整体上看继续跑输大盘。华尔街分析师预计能源股将在 2019 年继续落后于标准普尔指数表现,投资者仍然关注于精选的优质股票组合,这些股票在二叠纪盆地等关键盆地开展业务。

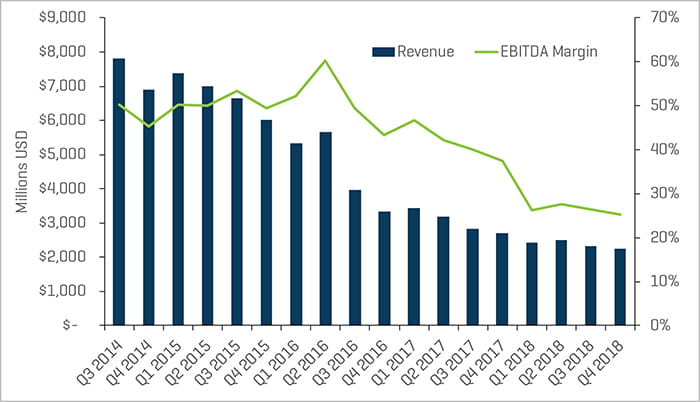

2018 年第四季度,生产和油井服务以及能源设备制造商领域的利润率均缩水,分别下滑至 12.9% 和 10.7%。陆地钻探收入与之前持平,其 EBITDA 稍有缩水,但优于海上钻探,后者由于收入下滑仍未表现出明显的恢复迹象,其 EBITDA 利润率再次缩水。

海上钻探的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

股票指数表现 - OSX

来源:S&P Capital IQ

股票指数表现

来源:S&P Capital IQ

近期并购趋势

并购活动有所减弱,可能是因 2018 年底的波动导致

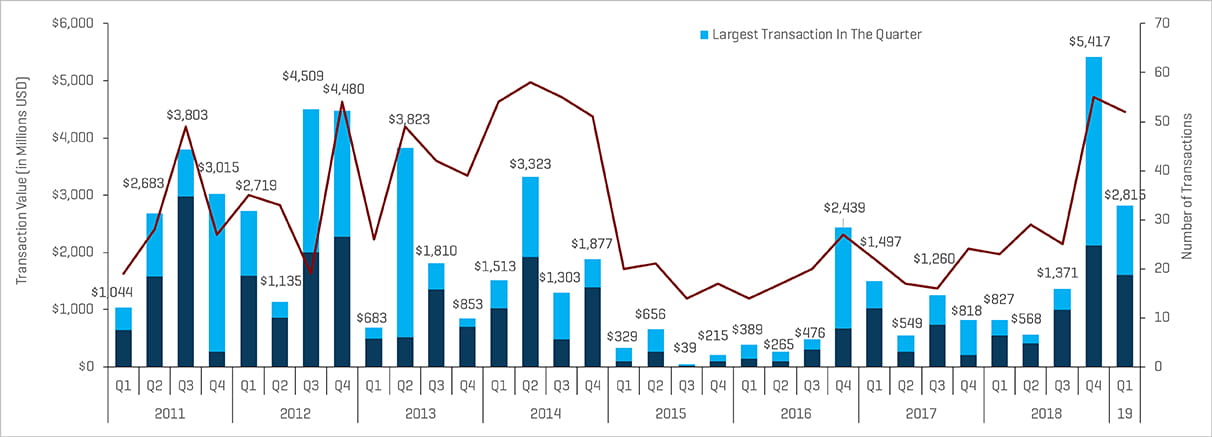

能源服务和设备并购活动交易数量在 2019 年第一季度稍有下滑,总交易数 52 笔,比 2018 年第四季度的 55 起低 3 笔,但交易价值从 2018 年第四季度的 54 亿美元减少至 2019 年第一季度的 28 亿美元。交易额最高的交易是 Tenaris 以 12 亿美元的价格从 PAO TMK 手中收购了 IPSCO Tubulars,但这远低于 Worley Parsons 在 2018 年第四季度收购 Jacobs Engineering Group 的价格(33 亿美元)。除开这两个季度中这两笔最大的交易,交易价值从 21 亿美元降至 16 亿美元,下降了 5.07 亿美元。

由于近期的波动,2019 年此领域的并购和融资活动前景在上半年可能会仍有些低迷。下半年的并购活动有望随原油价格上涨和几个盆地的业务发展加快而增加。

北美油田服务和设备交易

来源:1Derrick、S&P Capital IQ 和专有信息

备注:由于绘图比例问题,2015 年第 3 季度不包括价值 148 亿美元的 Schlumberger/Cameron 交易,2016 年第 4 季度不包括价值 320 亿美元的 Baker Hughes/GE 交易

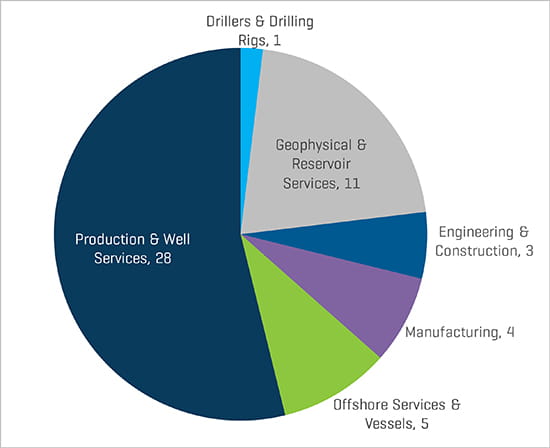

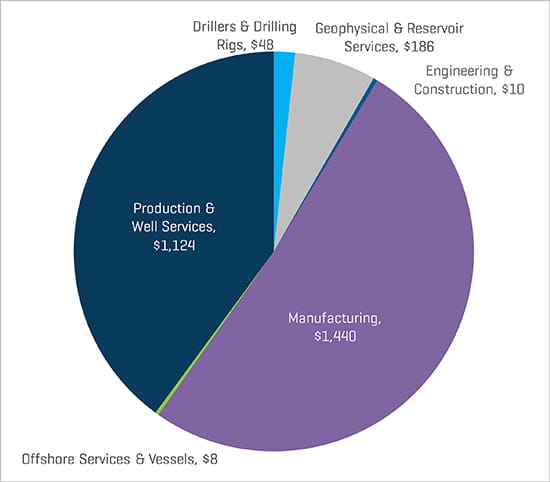

如上所述,从交易数量和交易价值来看,生产和油井服务交易仍然是北美最活跃的油田设备和服务领域。

本季度各领域交易数量不平衡,交易主要集中在生产和油井服务领域,这进一步说明了人们对油价波动的担忧。地理物理和储备服务交易量增加,可能的驱动因素是专有技术的复杂性增加,这些服务都是高价值并购目标。

2019 年第 1 季度北美能源服务和设备交易数量(按领域划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2019 年第 1 季度北美能源服务和设备交易价值(按领域划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

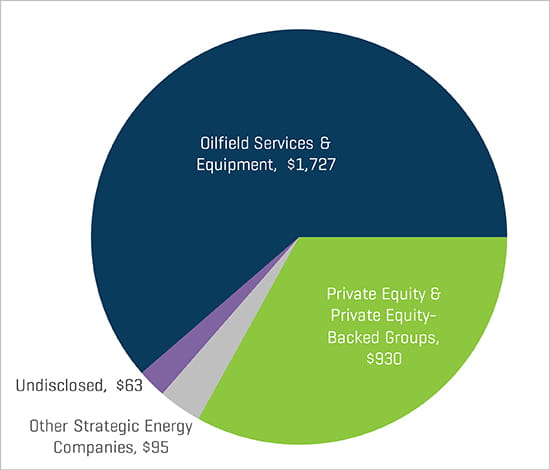

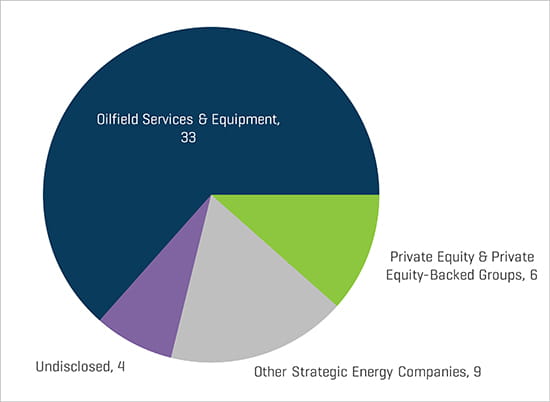

在 2019 年第一季度,战略性收购者是能源服务和设备业务领域最为活跃的收购者(战略性收购者的交易占全部交易的 63%),其中私募股权交易和受私募股权支持的集团交易占第一季度总交易量的 12%。

细分市场和买方的第一季度交易趋势代表了 2019 年第一季度总交易的明细情况,其中,生产和油井服务交易遥遥领先,随后是地理物理和储备服务交易。

2019 年第 1 季度北美能源服务和设备交易数量(按投资者情况划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2019 年第 1 季度北美能源服务和设备交易价值(按投资者情况划分,单位为百万美元)