Deutsch

Deutsch

Obwohl fast alle Anlagekategorien im ersten Quartal 2018 deutliche Rückgänge verzeichneten, kehrte sich dieser Trend im ersten Quartal 2019 um, denn die meisten Anlagekategorien konnten sich stark erholen. Insbesondere der Rohölmarkt verzeichnete eines seiner besten Quartale seit nahezu einem Jahrzehnt. Besonders hervorzuheben sind dabei die Preise von WTI-Rohöl, die um 32,4 % anstiegen (27,1 % Steigerung bei den Brent-Rohölpreisen). Diese Preissteigerungen wurden durch die angespannte Angebotslage auf dem Rohölmarkt und die relativ positiven Anzeichen der globalen Wirtschaft (insbesondere in den USA und China) gefördert. OPEC half dem Rohölmarkt mit Produktionskürzungen, die die Lieferungen der Gruppe auf ein Vierjahrestief niederdrückte, wobei Saudi-Arabien (geplant), Venezuela und Libyen (ungeplant) die wichtigsten Komponenten des Rückgangs waren. Darüber hinaus halten sich viele US-Produzenten weiterhin innerhalb des Cashflow, was die lokale Produktion leicht drosseln sollte. Während einige Analysten prognostizieren, dass die US-Ausgaben für Bohrungen und Erschließung im Jahr 2019 aufgrund der zuvor erwähnten restriktiven Finanzpolitik abnehmen werden, sagt die U.S. Energy Information Administration (EIA) vorher, dass aufgrund einer höheren Effizienz und verbesserten Transportmöglichkeiten sowohl die Rohöl- als auch die Erdgasproduktion die Werte aus 2018 übersteigen werden. Laut Prognosen sollen West Texas (Permian Basin) und der Nordosten (Marcellus und die Utica Basins) die Rohöl- bzw. Erdgasproduktion anführen.

Wichtigste Schlussfolgerungen für Q1:

- Die Preise für Rohöl waren bei Quartalsende um mehr als 32 % gestiegen

- Erdgas ist weiterhin volatil und schloss das Quartal mit einem Rückgang von 9,5 % ab

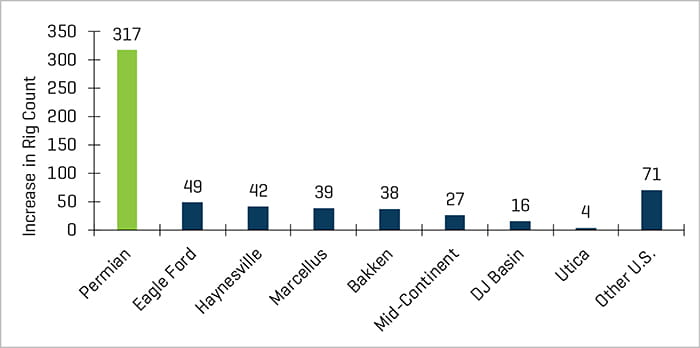

- Das Permian Basin bleibt weiterhin die primäre Quelle nordamerikanischer (NAM) Erschließungs- und Produktionsaktivitäten

- Die finanzielle Performance, einschließlich Umsatz- und Margenwachstum, ist im vierten Quartal 2018 ins Stocken geraten. Die Performance-Erwartungen für das erste Quartal 2019 fallen eher moderat aus, bleiben jedoch für das übrige Jahr 2019 positiv, da sich die Rohstoffpreise erholen und die Aktienmärkte entsprechend reagieren. Produktions- und Bohrloch-Dienstleistungen, Energieanlagen und Landbohrungen bleiben im Vergleich zum Vorjahreszeitraum führend

- Die Bewertungen an den öffentlichen Märkten sind in diesem Quartal ebenfalls gestiegen (S&P 500 nahm um 13 % zu)

- Transaktionen im Bereich Produktions- und Bohrloch-Dienstleistungen und -Fertigung blieben der aktivste Bereich, während Aktivitäten im Bereich geophysische und Reservoir-Dienstleistungen im Laufe des Quartals aufkamen

Rohöl und Erdgas

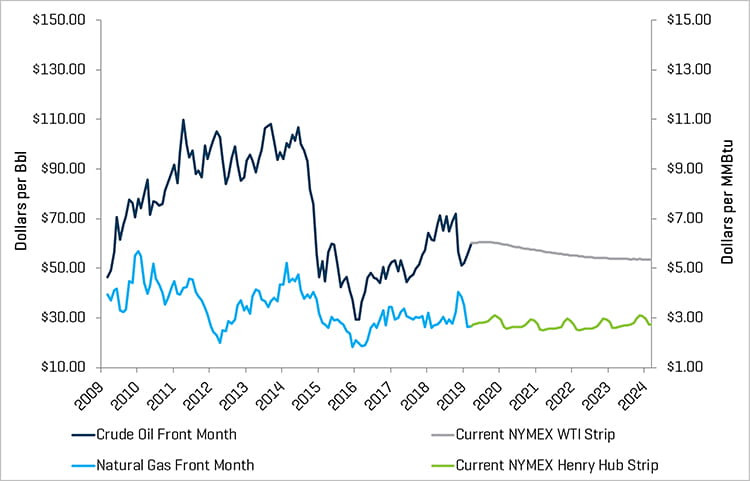

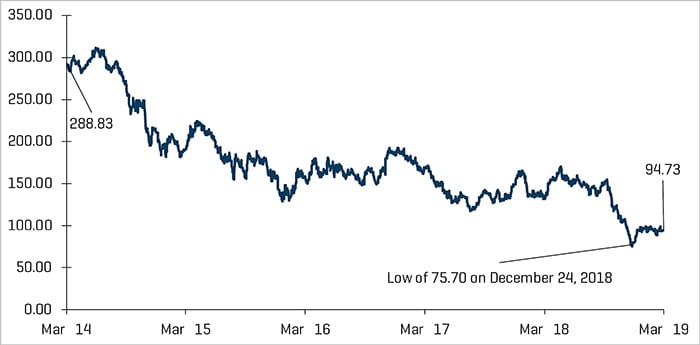

Am Ende des ersten Quartals waren die WTI-Rohölpreise deutlich höher als zu Beginn; sie stiegen von 45,41 auf 60,14 USD pro Barrel an. Dies ist der größte Quartalsanstieg der Rohölpreise seit dem zweiten Quartal 2009. Die WTI-Rohölpreise stiegen während des Quartals für insgesamt 40 Tage (von insgesamt 61 Handelstagen) an – ein Anzeichen der positiven Marktstimmung. Der Anstieg wurde durch mehrere Faktoren gefördert: 1) Verknappung der Rohöllieferungen aufgrund übergroßer OPEC-Produktionskürzungen (insbesondere in Saudi-Arabien und Venezuela); und 2) globales Wachstum ist stärker als erwartet (aktuelle Herstellungsdaten aus China und den USA sind durchweg positiv), und die Erwartungen für die Rohölnachfrage wurden weit übertroffen.

Wie auch im vierten Quartal 2018 ist der Erdgasmarkt im ersten Quartal 2019 weiterhin sehr volatil. An 13 Tagen im Quartal stieg der Erdgaspreis um mehr als 3 % an. Die Erdgaspreise nahmen am Ende des Quartals zu, da die Temperaturen niedriger waren als erwartet. Die EIA erwartet jedoch relativ stabile Preise für das gesamte Jahr 2019, da erwartet wird, dass die Auswirkungen der wachsenden Nachfrage seitens der Endverbraucher aus der Industrie, der Petrochemie und der Flüssigerdgasindustrie durch eine kontinuierliche Rekordproduktion abgeschwächt werden wird.

Rohölpreise (WTI) und Erdgaspreise (Henry Hub)

Quelle: Bloomberg, 31. März 2019

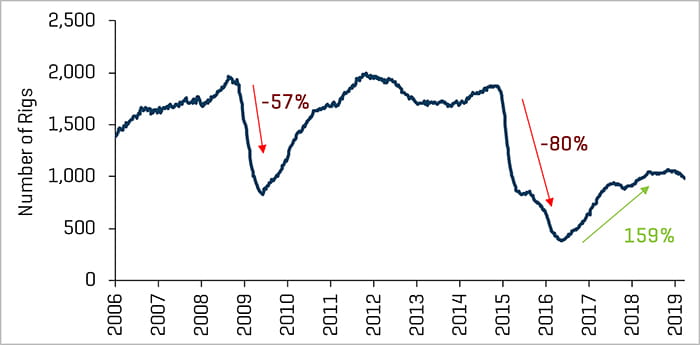

Der US-amerikanische Markt verzeichnet auch weiterhin Effizienz bei Bohr- und Erschließungsarbeiten sowie ein Produktionswachstum in diesem Bereich. Die US-amerikanische Rohölförderung lag im August 2018 bei über 11 Millionen Barrel pro Tag und ist seither auf diesem Niveau geblieben. Viele Produzenten konzentrieren sich jedoch darauf, innerhalb ihrer Cashflows zu leben und haben eher gemäßigte Bohr- und Erschließungspläne für 2019. Die durchschnittliche Anzahl der genutzten Bohranlagen verringerte sich im ersten Quartal von 1.083 auf 1.006 Anlagen. Das entspricht also einem Rückgang um 77 Anlagen. Die meisten Regionen verzeichneten Rückgänge in der Anzahl der genutzten Bohranlagen; mit Ausnahme von Haynesville, Bakken und Marcellus.

Historische Anzahl US-amerikanischer Bohrtürme

Quelle: Baker Hughes

Anstieg der Anzahl US-amerikanischer Bohrtürme seit Mai 2016

Quelle: Baker Hughes

Leichter Rückgang bei den Finanzergebnissen für das 4. Quartal

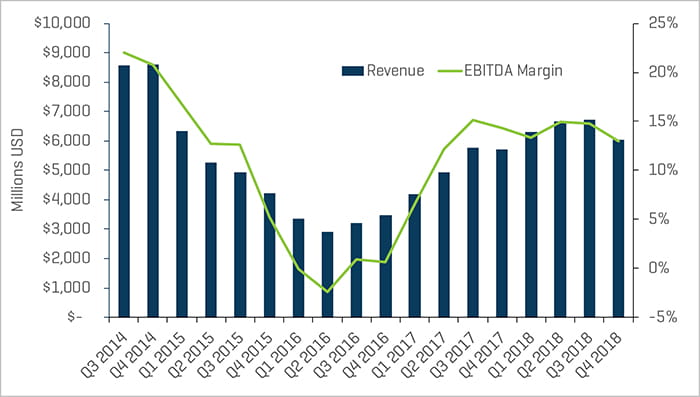

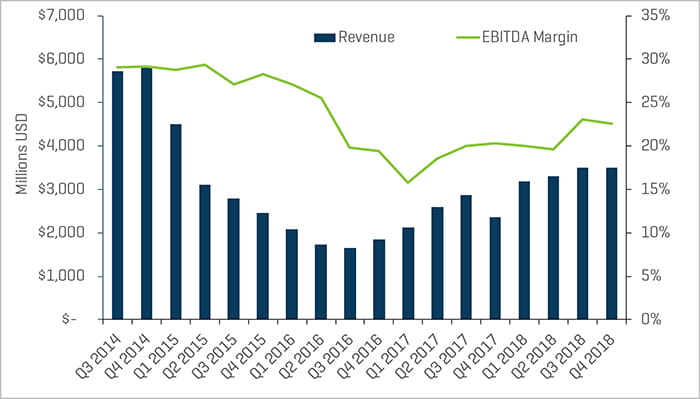

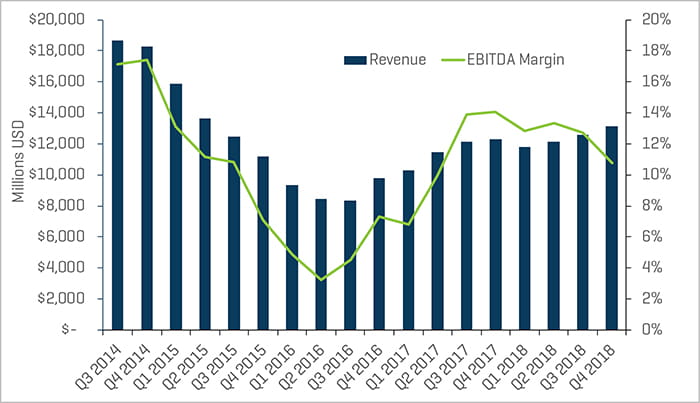

Umsätze und EBITDA-Margen sind im viertel Quartal 2018 zurückgegangen, da es auf dem gesamten Markt (der S&P 500 fiel um ca. 14 %) und bei den Rohstoffpreisen einen Rückgang gab. Steigende Lohnkosten auf einem angespannten Arbeitsmarkt haben bei vielen Unternehmen zu höheren Betriebskosten geführt. Die Margen der Landbohranlagen stabilisierten sich infolge der bedeutenden Margenverbesserung des dritten Quartals. Die Volatilität des Rohölpreises im viertel Quartal wirkte sich auf die Ergebnisse am Ende des Quartals aus, da die Ölpreise drastisch sanken und am Ende des Quartals bei 45,41 USD lagen. Die Rohölpreise erholten sich im ersten Quartal 2019, aber den Erwartungen zufolge soll die Performance vorerst moderat bleiben aufgrund der Unsicherheit auf dem Markt, die während des Zeitraums der Kapitalbedarfsrechnung am Jahresbeginn vorherrschte. Das Produktionsniveau in den USA und insbesondere um das Permian Basin wird sich jedoch 2019 wahrscheinlich erhöhen, was weiterhin Aktivitäten im Sektor unterstützen sollte, selbst wenn sich die Preise in einer engen Spanne bewegen.

Quartalsumsätze und EBITDA-Margen im Sektor Produktions- und Bohrlochleistungen

Quelle: S&P Capital IQ

Quartalsumsätze und EBITDA-Margen im Sektor Landbohrungen

Quelle: S&P Capital IQ

Quartalsumsätze und EBITDA-Margen im Sektor Energieanlagen-Hersteller

Quelle: S&P Capital IQ

Bewertungen hinken weiterhin hinter dem allgemeinen Markt her

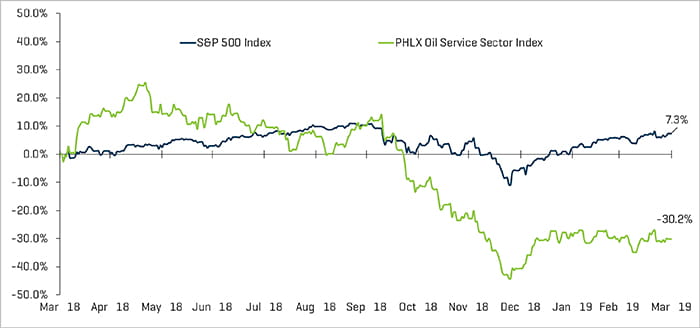

Die Bewertungen von Energieunternehmen auf den öffentlichen Märkten nahmen im Quartal zu (der Philadelphia Oil Service Sector Index (OSX) verzeichnete einen Zuwachs von 17,5 %), doch im Vergleich zur Bewertung des Vorjahreszeitraums liegen sie weiterhin hinter dem allgemeinen Markt zurück. Zwischen dem 31. März 2018 und dem 31. März 2019 sank der OSX um 30,2 %, wohingegen der S&P 500 um 7,3 % anstieg. Der Energiesektor zeigt insgesamt eine geringere Leistung als der allgemeine Markt. Wall Street-Analysten erwarten, dass Energieaktien während des ganzen Jahres hinter der S&P-Leistung zurückbleiben werden, wobei Investoren sich auch ausgewählte hochwertige Papiere für Aktivitäten auf zentralen Ölfeldern wie dem Permian Basin konzentrieren werden.

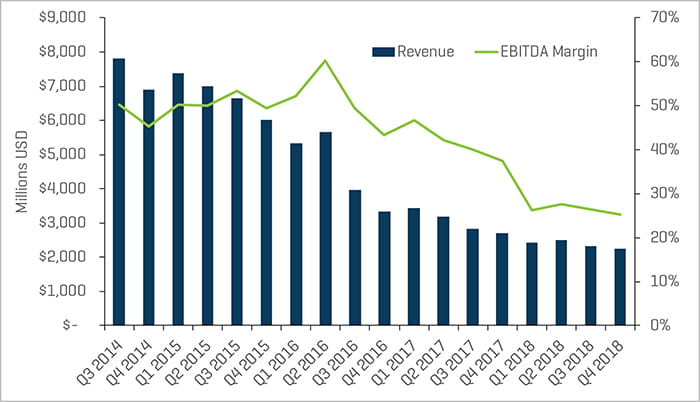

Bei Produktions- und Bohrlochdiensten sowie Energieanlagenherstellern zeigten sich im vierten Quartal 2018 leichte Gewinnspannenrückgänge auf 12,9 % bzw. 10,7 %. Die Erträge aus Landbohrungen blieben weiterhin flach. Das EBITDA ging zurück, wies jedoch bessere Ergebnisse auf die Offshore-Bohrungen, welche sich nicht zu erholen scheinen, da die Erträge zurückgegangen sind und die EBITDA-Marge sich erneut vermindert hat.

Quartalsumsätze und EBITDA-Margen im Sektor Offshore-Bohrungen

Quelle: S&P Capital IQ

Equity Index Performance – OSX

Quelle: S&P Capital IQ

Equity Index Performance

Quelle: S&P Capital IQ

Aktuelle M&A-Trends

Leichter Rückgang bei M&A-Aktivitäten – wahrscheinlich aufgrund der Volatilität Ende 2018

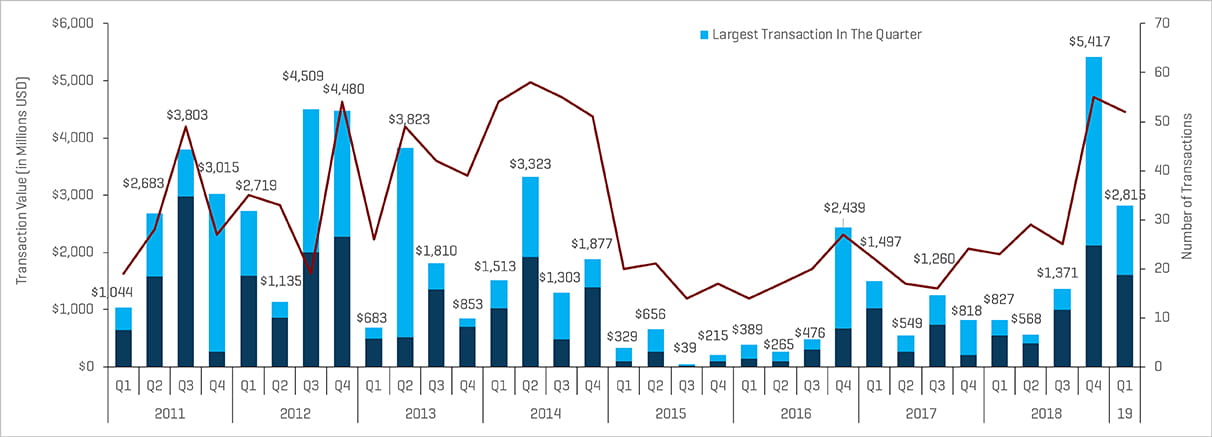

Die M&A-Aktivitäten nach Anzahl der Transaktionen gingen bei Energiedienstleistungen und -Anlagen im ersten Quartal leicht zurück. Insgesamt wurden 52 Transaktionen verzeichnet – drei weniger als im vierten Quartal 2018. Der Transaktionswert nahm von 5,4 Mrd. im vierten Quartal 2018 auf 2,8 Mrd. im ersten Quartal 2019 ab. Der Transaktions-Dollarwert wurde dadurch geprägt, dass Tenaris IPSCO Tubulars für 1,2 Mrd. USD von PAO TMK kaufte, was bedeutend weniger war als die 3,3 Mrd. USD des Erwerbs von Worley Parsons durch die Jacobs Engineering Group im vierteln Quartal 2018. Ausgenommen die beiden größten Transaktionen in den beiden Quartalen fiel der Transaktionswert von 2,1 Mrd. USD auf 1,6 Mrd. USD, also um insgesamt 507 Mio. USD.

Die M&A- und Finanzierungsaktivitäten im Sektor werden im Jahr 2019 voraussichtlich weiterhin zaghaft bleiben, da die jüngste Instabilität einige Prozesse verlangsamt oder aufgehalten hat. In der zweiten Hälfte des Jahres sollten die M&A-Aktivitäten wieder zunehmen, da sich aktuell die Rohölpreise und das Geschäft in mehreren Gebieten erholen.

Transaktionen im Bereich NAM Ölfeld-Dienste und -Anlagen

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Hinweis: Q3 2015 ausschließlich des Schlumberger/Cameron-Transaktionswerts von 14,8 Milliarden USD; Q4 2016 ausschließlich des Baker Hughes/GE-Transaktionswerts von 32,0 Milliarden USD

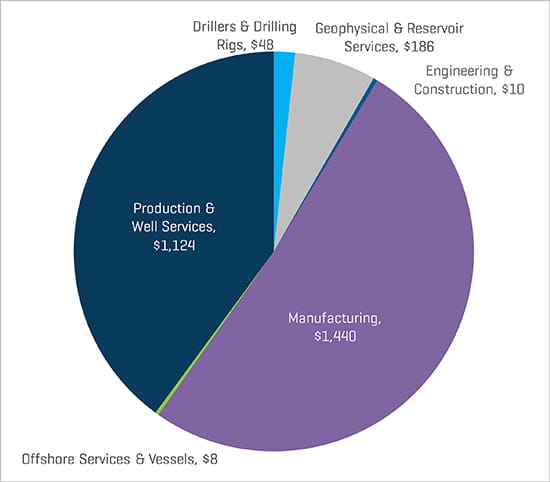

Wie erwähnt, blieben Transaktionen bei Produktions- und Bohrlochleistungen in NAM der aktivste Sektor nach Anzahl der Transaktionen und auch nach Transaktionswert.

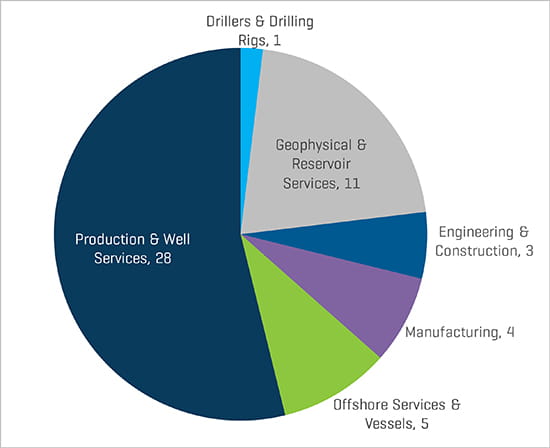

Die Anzahl der Transaktionen in dem Quartal war sehr ungleichgewichtig. Sie konzentrierten sich auf den Sektor Produktions- und Bohrlochleistungen und machten deutlich, dass auf dem Markt Bedenken in Bezug auf die Ölpreisvolatilität vorherrschten. Das Transaktionsvolumen bei geophysikalischen und Reservoir-Dienstleistungen stieg an, was wahrscheinlich auf die zunehmende Fortschrittlichkeit der firmeneigenen Technologien zurückzuführen ist, die hochwertige M&A-Ziele darstellen.

Q1 2019 Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Q1 2019 Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor (in Millionen USD)

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

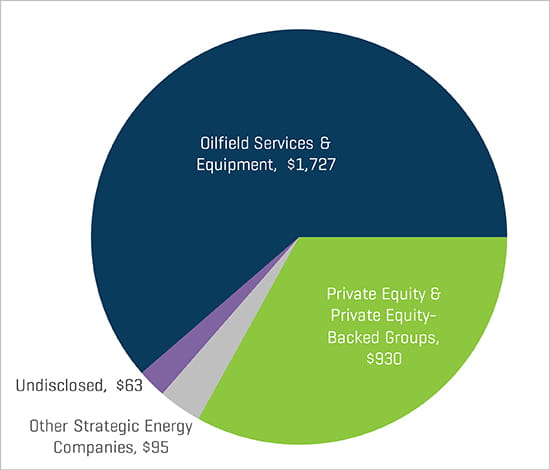

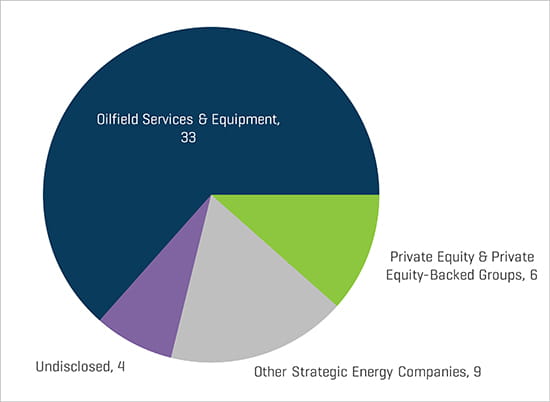

Die strategischen Käufer waren im ersten Quartal 2019 die aktivsten Käufer von Energiedienstleistungs- und Anlagenunternehmen (63 % aller Transaktionen); Private Equity und Private-Equity-finanzierte Gruppen waren für 12 % der Geschäfte insgesamt verantwortlich.

Die Trends bei den Transaktionen im ersten Quartal nach Untersegment und Käufern reflektierten den allgemeinen Rückgang bei Transaktionen 2019, wobei Produktions- und Bohrlochleistungen führend waren, in einigem Abstand gefolgt von Transaktionen bei geophysikalischen und Reservoir-Dienstleistungen.

Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil Q1 2019

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Q1 2019 Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil (in Millionen USD)