中文

中文

2019 年第二季度,能源市场显示出自我调节的迹象。WTI 原油价格经历了数日的大幅波动,但仍在每桶 50 美元至 60 美元的区间内波动。随着本季度的进展,美国钻机数量继续下降,产量创下新高。尽管产量仍处于历史高位,但美国生产商正在削减钻机和压裂设备的数量,这不仅是由于对供应过剩的担忧,也是由于对贸易战和对全球经济放缓的担忧引起的对需求的担忧。美国生产商还继续关注价格稳定和现金流范围内的活动,这可能对当地生产起到轻微遏制作用。在将生产转移到市场的过程中,特别是在二叠纪盆地,应对能力仍然是一个制约因素;然而,下游市场继续受益于充足的原料供应。在关键地区(二叠纪),油田服务和设备活动仍然很有竞争力,这推动了利润压缩。该季度期间,进入二叠纪盆地的石油巨头(如 Chevron、Exxon 等)数量也有所增加,预计这不会缓解利润率,但可能缓解周期性的产量波动,因为与独立生产商相比,当价格波动时,石油巨头不太可能减产。天然气市场仍面临挑战,在可预见的未来没有价格复苏的迹象。

第二季度关键要点:

- 原油价格在本季度末有所回升,当季收盘小幅下跌 2.8%(每桶 58.47 美元)

- 天然气价格继续下跌,本季度下跌 13.3%(每百万英热单位 2.31 美元)

- 二叠纪盆地仍然是北美勘探与生产活动的主要来源

- 包括营收增长和边际利润扩张在内的财务业绩在 2019 年第一季度陷入停滞。随着大宗商品价格保持区间波动,股市也做出了相应的反应,2019 年剩余时间的业绩预期保持不变。陆地钻探已成为逐年增长的主导,而海上活动(正在显示复苏的迹象)依然低迷,生产和钻井服务以及设备制造商数量下降

- 本季度,OFS 公司的公开市场估值下降(费城石油服务行业指数 (OSX) 下降 14.1%)

- 生产及油井服务和制造交易仍然最为活跃

原油和天然气

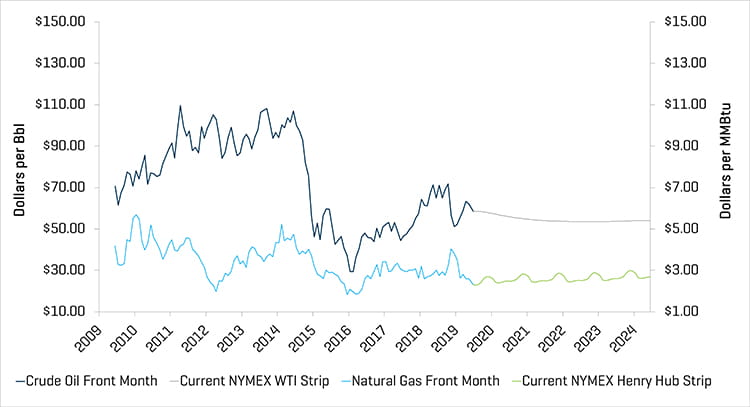

在经历了连续几天的大幅下跌后,第二季度末的 WTI 原油价格与第一季度末基本持平,从每桶 60.14 美元小幅降至 58.47 美元。WTI 原油价格在第一季度波动较大,在第一季度初(4 月 23 日)达到每桶 66.30 美元的高点,然后在 6 月 12 日稳步下跌至每桶 51.14 美元的低点。价格在本季度末出现反弹,较 6 月 12 日上涨了 14 %以上,扭转了连续五个最不稳定的交易日的跌势(占总价格下降 22% 以上)。这种相对稳定是由以下几个因素造成的:1)OPEC 大幅减产导致原油供应趋(尤其是沙特阿拉伯和委内瑞拉);2)全球经济增长超出预期(中国和美国最近的制造业数据都是积极的),这提振了原油需求预期。

紧随 2019 年第一季度,第二季度的天然气每日波动更少;本季度有两天天然气价格涨幅超过 3%。然而,整个季度天然气价格持续下跌。EIA 预计 2019 年下半年天然气价格将相对稳定,工业、石化和液化天然气 (LNG) 终端用户需求增长的影响将因持续创纪录的产量而缓和。

原油 (WTI) 价格和天然气 (Henry Hub) 价格

来源:彭博社,截至 2019 年 6 月 30 日

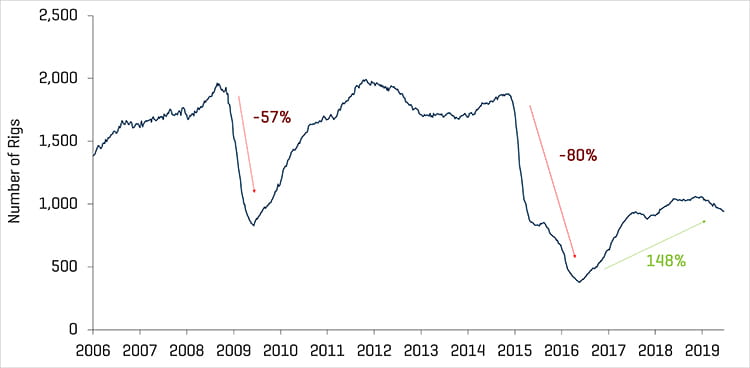

北美市场仍保持其钻井和完井效率,产量也保持增长。2019 年 4 月,美国原油产量超过每天 1200 万桶,自 2018 年 2 月以来一直保持在每天 1000 万桶以上。然而,许多生产商都专注于在现金流范围内活动,并调整了 2019 年的钻探和完井计划。第一季度美国陆上钻机数量从 1006 台减少到 967 台,平均减少 39 台。除尤蒂卡盆地外,大多数地区的钻机数量都出现了下降,最明显的是伊格尔福特和塞勒斯,都减少了 7 台钻机,二叠纪减少了 13 台钻机。

美国历史陆上钻井平台数量

资料来源:Baker Hughes

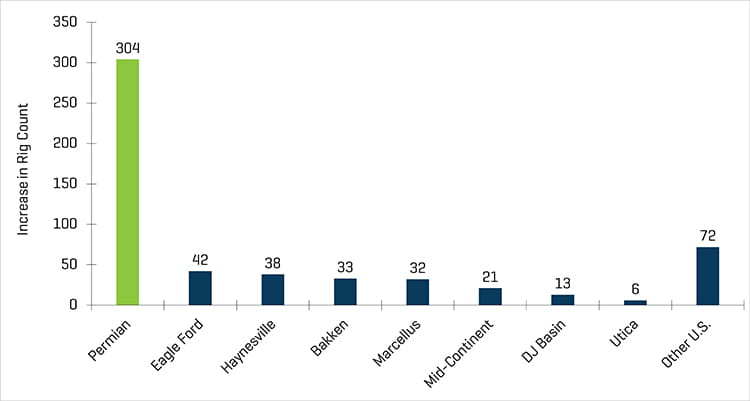

自 2016 年 5 月以来美国陆上钻井平台数量的增加

资料来源:Baker Hughes

第一季度财务业绩小幅下滑

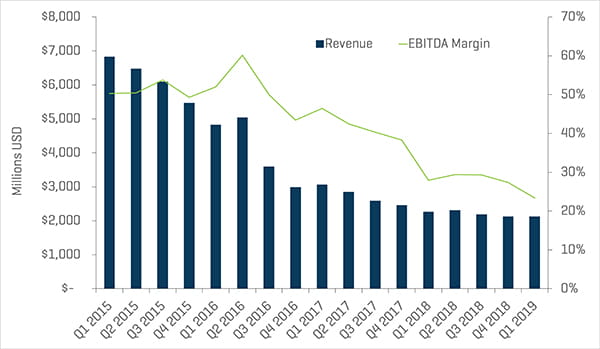

OFS 部门在 2019 年第一季度的营收和收入和息税折旧摊销前利润 (EBITDA) 利润率喜忧参半。尽管今年以来整体市场有所反弹(标准普尔 500 指数上涨了约 17%),原油价格在第一季度也有所上涨,但能源设备制造商、海上钻井、生产和钻井服务的 EBITDA 环比下降,而陆上钻井的 EBITDA 环比上升。由于劳动力市场紧缩,员工成本上升,原材料价格上涨,EBITDA 利润率受到挤压。原油价格在 2019 年第一季度回升,但由于市场的不确定性,预计业绩将保持平稳至今年晚些时候。预计美国(尤其是二叠纪盆地)的原油产量在 2019 年将会增长,即使在价格仍保持窄幅波动的情况下,也会继续对该行业的活动有所促进。

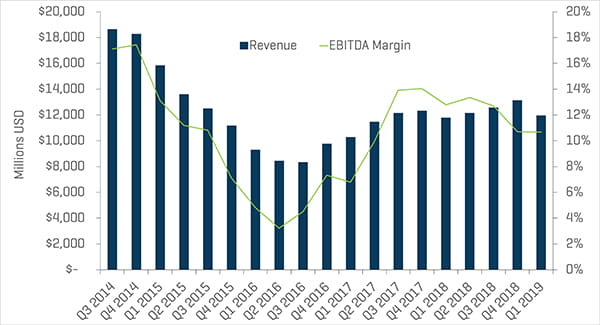

生产和油井服务的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

陆地钻探的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

能源设备制造商的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

估值水平继续落后于更广阔的市场

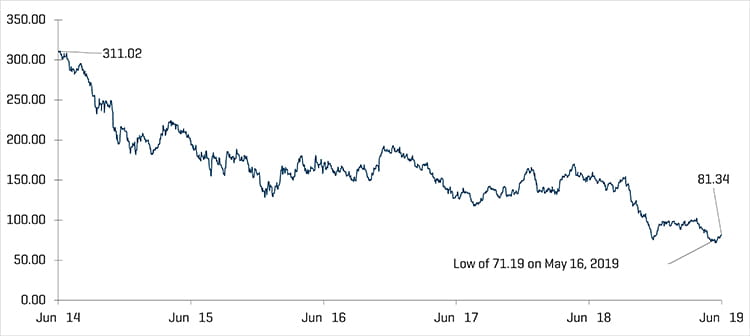

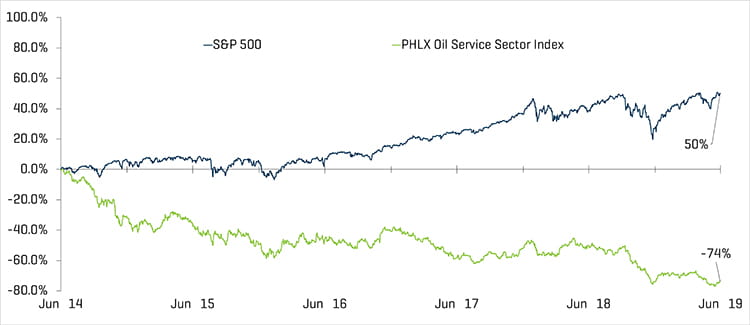

本季度,OFS 公司的公开市场估值下降(OSX 下降 14.1%),同比仍然落后于整体市场。自 2018 年 6 月 30 日以来,与同期上涨 8.2% 的标准普尔 500 指数相比,OSX 指数下跌了 47.5%。能源板块从整体上看继续跑输大盘。华尔街分析师预计能源股将在 2019 年继续落后于标准普尔指数表现,投资者仍然关注于精选的优质股票组合,这些股票在二叠纪盆地等关键盆地开展业务。

2019 年第一季度,能源设备制造商、海上钻探、生产和钻井服务等行业的利润率均缩水,EBITDA 分别下降 9.3%、15.6% 和 25.5%。各季度陆地钻探收入增长了 0.7%,EBITDA 增长了 10.1%,表现好于其他行业。

海上钻探的季度收入和 EBITDA 利润率

股票指数表现 - OSX

来源:S&P Capital IQ, Inc.

股票指数表现

来源:S&P Capital IQ, Inc.

近期并购趋势

并购活动有所减弱,可能是因 2019 年的持续波动导致

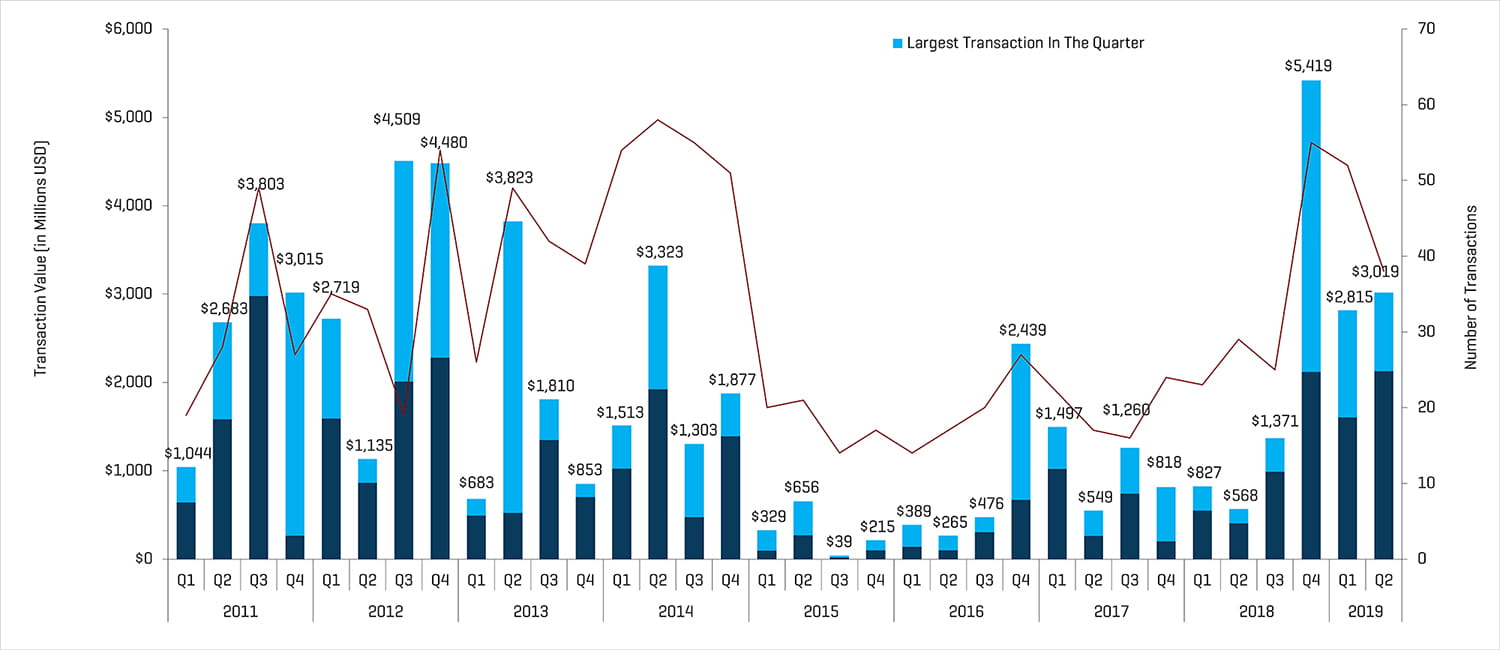

2019 年第二季度,能源服务和设备并购活动的数量有所减少,共计 38 笔交易,而第一季度有 52 笔交易。然而,第二季度的交易额达到了 30 亿美元,高于第一季度的 28 亿美元。NGL Energy Partners 以 8.9 亿美元收购 Mesquite Disposals Unlimited 的所有资产,占交易美元价值的绝大部分。不包括 2019 年第一和第二季度的最大交易,交易额增加了 5.23 亿美元,从 16 亿美元增至 21 亿美元。

北美油田服务和设备交易

来源:1Derrick、S&P Capital IQ 和专有信息

备注:由于绘图比例问题,2015 年第三季度不包括价值 148 亿美元的 Schlumberger/Cameron 交易,2016 年第四季度不包括价值 320 亿美元的 Baker Hughes/GE 交易

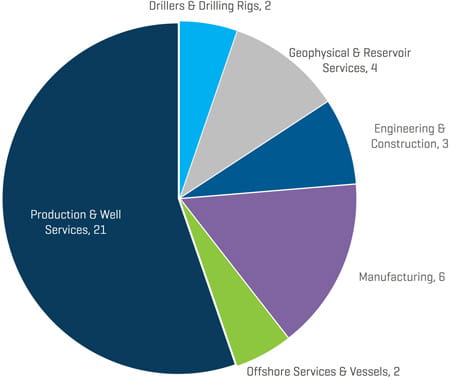

2019 年第二季度,生产和油井服务占交易量和价值的绝大部分,其次是制造业。交易总量的下降是由于地球物理和油藏服务的减少(季度环比从 11 笔减少到 4 笔)以及生产和油井服务的减少(同期从 28 笔减少到 21 笔)。其他行业的交易量与第一季度保持相对持平。

2019 年第二季度 NAM 能源服务和设备交易(按领域划分)

来源:1Derrick、S&P Capital IQ 和专有信息

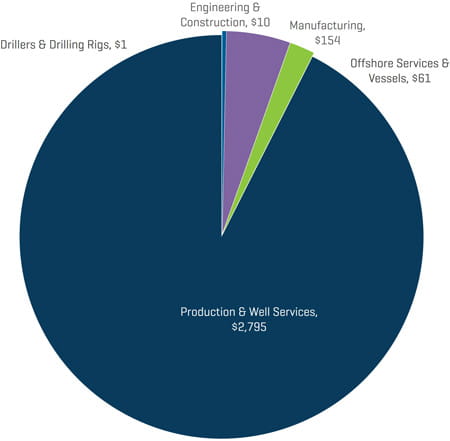

2019 年第一季度北美能源服务和设备交易价值(按领域划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

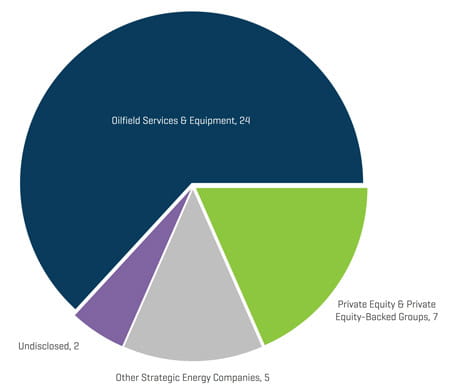

在 2019 年第二季度,战略性收购者是能源服务和设备业务领域最为活跃的收购者(战略性收购者的交易占全部交易的 76%),其中私募股权 (PE) 交易和私募股权投资集团交易占第二季度总交易量的 18%,占总交易价值的比例略低于 25%。

2019 年第二季度 NAM 能源服务和设备交易数量(按投资者情况划分)

来源:1Derrick、S&P Capital IQ 和专有信息

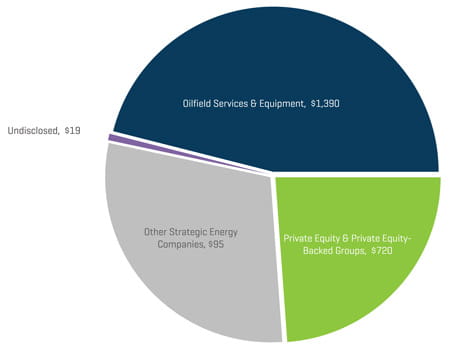

2019 年第一季度北美能源服务和设备交易价值(按投资者情况划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

2019 年下半年,由于活动水平和勘探与生产预算的不确定性,以及大宗商品价格波动和地缘政治/贸易方面的担忧,该行业的并购和融资活动的前景可能会保持温和。