Deutsch

Deutsch

Im zweiten Quartal 2019 zeigten die Energiemärkte Anzeichen von Selbstmäßigung. Die Preise für WTI-Rohöl verzeichneten mehrere Tage lang eine erhebliche Volatilität, während sie weitgehend zwischen etwa 55 und 65 US-Dollar je Barrel lagen. Die Anzahl der Bohranlagen in den USA ging weiter zurück, während die Produktion im Laufe des Quartals neue Höchstwerte erreichte. Obwohl die Produktion auf historischen Höchstständen bleibt, verringern die Produzenten in den USA die Anlagen und den Erdgashandel, weil sie nicht nur ein Überangebot, sondern auch die Nachfrage befürchten, die durch Handelskriegsprobleme und die Befürchtung einer globalen Verlangsamung steigt. Darüber hinaus konzentrieren sich viele Produzenten in den USA weiterhin auf die Preisstabilität und darauf, innerhalb ihres Cashflows zu leben, was zu leichten Schwierigkeiten für die lokale Produktion führen könnte. Die Mitnahmekapazität ist nach wie vor ein Hindernis für die Beförderung der Produktion auf den Markt, insbesondere im Permbecken; der nachgelagerte Markt profitiert jedoch weiterhin von einer ausreichenden Rohstoffversorgung. Die Ölfeld-Dienste und -Ausrüstungsaktivitäten bleiben in wichtigen Regionen (Perm) sehr wettbewerbsfähig, was die Margenkompression fördert. Das Quartal verzeichnete auch einen Anstieg der Ölkonzerne, die Unternehmensaktivitäten im Permbecken begannen (z. B. Chevron, Exxon usw.), was keine Margenentlastung erwarten lässt, aber die zyklische Produktionsvolatilität glätten könnte, da die wichtigsten Konzerne im Vergleich zu den unabhängigen Produzenten die Produktion bei Preisschwankungen mit weniger Wahrscheinlichkeit an die Nachfrage anpassen. Erdgas bleibt ein schwieriger Markt, der in absehbarer Zeit keine Anzeichen einer Preiserholung erkennen lässt.

Wichtigste Schlussfolgerungen aus dem 2. Quartal:

- Die Rohölpreise erholten sich gegen Ende des Quartals und schlossen mit einer leichten Verringerung von 2,8 % (58,47 USD pro Barrel)

- Die Erdgaspreise setzten ihren Abwärtstrend fort und gingen im Quartal um 13,3 % zurück (2,31 USD pro Million Btu)

- Das Permbecken bleibt weiterhin die primäre Quelle nordamerikanischer (NAM) E&P-Aktivitäten

- Die finanzielle Performance, einschließlich Umsatz- und Margenwachstum, ist im ersten Quartal 2019 ins Stocken geraten. Die Performance-Erwartungen für das übrige Jahr 2019 bleiben unverändert, da sich die Rohstoffpreise in einer engen Spanne bewegen und die Aktienmärkte entsprechend reagieren. Landbohrungen sind im Vergleich zum Vorjahreszeitraum führend, während die Offshore-Tätigkeit (die Anzeichen einer Erholung zeigt) weiterhin unter Druck steht und Produktions- und Bohrlochdienstleistungen und Gerätehersteller einen Rückgang verzeichnen

- Die Bewertungen für OFS-Unternehmen auf den öffentlichen Märkten nahmen im Quartal ab (der Philadelphia Oil Service Sector Index (OSX) verzeichnete einen Rückgang von 14,1 %)

- Produktions- und Bohrlochdienstleistungen und Produktionstransaktionen sind nach wie vor am aktivsten

Rohöl und Erdgas

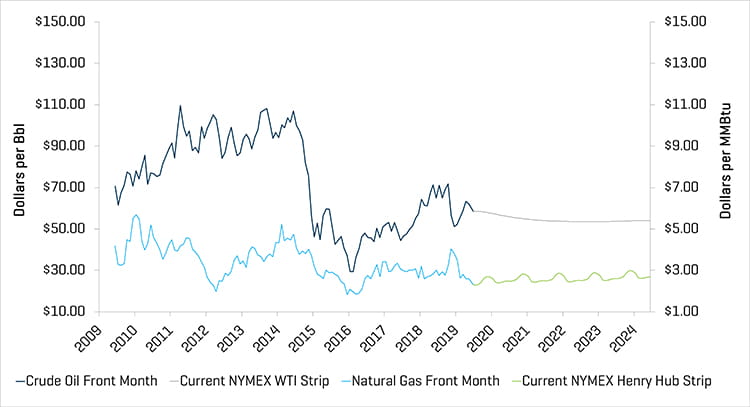

Nach einem Quartal, das von mehreren Tagen mit deutlichen Preisrückgängen geprägt war, schlossen die Preise für WTI-Rohöl im zweite Quartal bemerkenswert ähnlich wie am Ende des ersten Quartals und sanken leicht von 60,14 USD je Barrel auf 58,47 USD. Die Preise für WTI-Rohöl schwankten im Laufe des Quartals relativ stark und erreichten Anfang des Quartals (23. April) ein Hoch von 66,30 USD, das dann bis zum 12. Juni stetig auf ein Tief von 51,14 USD fiel. Die Preise erholten sich gegen Ende des Quartals und stiegen gegenüber dem 12. Juni um mehr als 14 %, wodurch die Rückgänge, die durch die fünf volatilsten Tage der Abwärtsbewegung, die einen Gesamtpreisrückgang von mehr als 22 % ausmachten, aufgehoben wurden. Die relative Stabilität wurde durch mehrere Faktoren gefördert: 1) Verknappung der Rohöllieferungen aufgrund übergroßer OPEC-Produktionskürzungen (insbesondere in Saudi-Arabien und Venezuela); und 2) globales Wachstum ist stärker als erwartet (aktuelle Herstellungsdaten aus China und den USA sind durchweg positiv) und die Erwartungen für die Rohölnachfrage wurden weit übertroffen.

Wie auch im ersten Quartal 2019 verzeichnete der Erdgasmarkt im zweiten Quartal eine geringere tägliche Volatilität; an zwei Tagen im Quartal stiegen die Erdgaspreise um mehr als 3 % an. Die Erdgaspreise sind jedoch im Laufe des Quartals weiter gesunken. Die EIA erwartet relativ stabile Preise in der zweiten Jahreshälfte 2019, da erwartet wird, dass die Auswirkungen der wachsenden Nachfrage seitens der Endverbraucher aus der Industrie, der Petrochemie und der Flüssigerdgasindustrie durch eine kontinuierliche Rekordproduktion abgeschwächt werden.

Rohölpreise (WTI) und Erdgaspreise (Henry Hub)

Quelle: Bloomberg, 30. Juni 2019

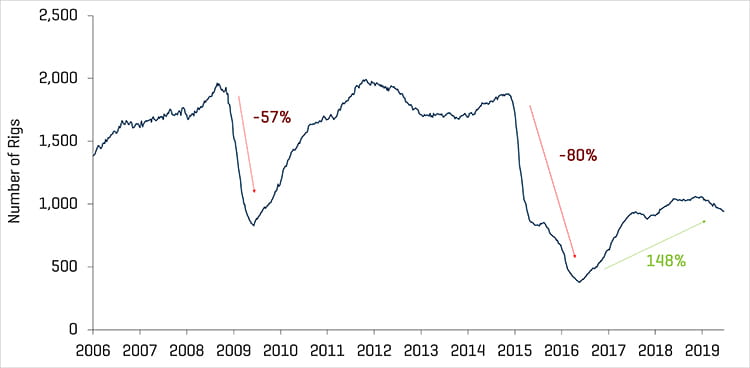

Der US-amerikanische Markt verzeichnet auch weiterhin Effizienz bei Bohr- und Erschließungsarbeiten sowie ein Produktionswachstum in diesem Bereich. Die US-Rohölproduktion stieg im April 2019 auf über 12 Millionen Barrel pro Tag und liegt seit Februar 2018 bei über 10 Millionen Barrel pro Tag. Eine Reihe von Produzenten konzentrieren sich jedoch darauf, innerhalb ihres Cashflows zu leben, und haben Bohr- und Abschlusspläne für 2019 gedrosselt. Die durchschnittliche Anzahl der genutzten Bohranlagen in den USA verringerte sich um 39 Bohranlagen, von 1.006 auf 967 Bohranlagen im Laufe des Quartals. Mit Ausnahme des Utica-Beckens verzeichneten die meisten Regionen Rückgänge in der Anzahl der genutzten Bohranlagen, vor allem Eagle Ford und Marcellus, die jeweils sieben Bohranlagen weniger verzeichnen, und das Permbecken mit 13 Bohranlagen weniger.

Historische Anzahl US-amerikanischer Bohrtürme

Quelle: Baker Hughes

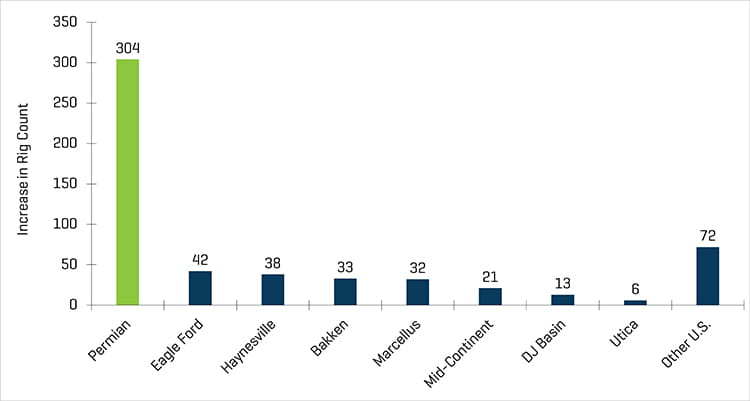

Anstieg der Anzahl US-amerikanischer Bohrtürme seit Mai 2016

Quelle: Baker Hughes

Leichter Rückgang bei den Finanzergebnissen für das 1. Quartal

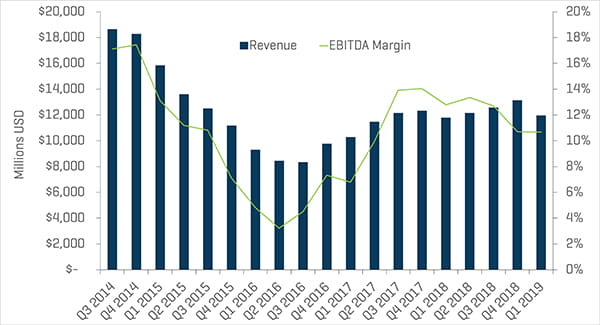

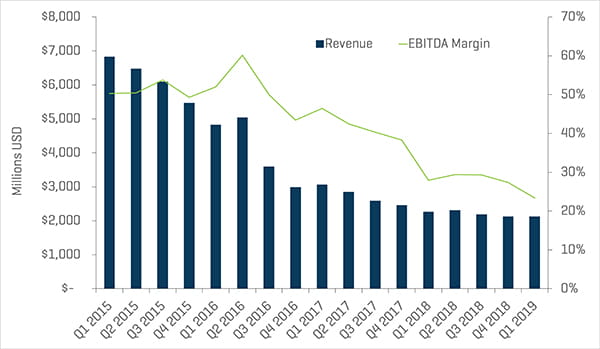

Bei Umsatz und EBITDA-Margen gab es im OFS-Sektor im ersten Quartal 2019 gemischte Ergebnisse. Obwohl sich der Gesamtmarkt im Jahresvergleich erholt hat (S&P 500 stieg um ca. 17 %) und die Rohölpreise im ersten Quartal anzogen, verzeichneten Energieanlagenhersteller, Offshore-Bohrungen und Produktions- und Bohrlochdienstleistungen im Quartalsvergleich Umsatz- und EBITDA-Rückgänge, während Landbohrungen ein Wachstum bei Umsatz und EBITDA verzeichneten. Die EBITDA-Margen wurden durch höhere Personalkosten in einem sich verschärfenden Arbeitsmarkt und gestiegene Materialpreise belastet. Die Rohölpreise erholten sich im ersten Quartal 2019, aber den Erwartungen zufolge soll die Performance aufgrund der Unsicherheit auf dem Markt vorerst moderat bleiben. Das Produktionsniveau in den USA und insbesondere im Permbecken wird sich jedoch 2019 wahrscheinlich erhöhen, was weiterhin Aktivitäten im Sektor unterstützen sollte, selbst wenn sich die Preise in einer engen Spanne bewegen.

Quartalsumsätze und EBITDA-Margen im Sektor Produktions- und Bohrlochdienstleistungen

Quelle: S&P Capital IQ

Quartalsumsätze und EBITDA-Margen im Sektor Landbohrungen

Quelle: S&P Capital IQ

Quartalsumsätze und EBITDA-Margen im Sektor Energieanlagenhersteller

Quelle: S&P Capital IQ

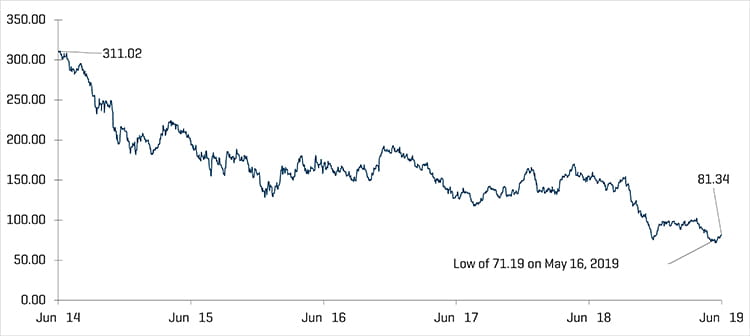

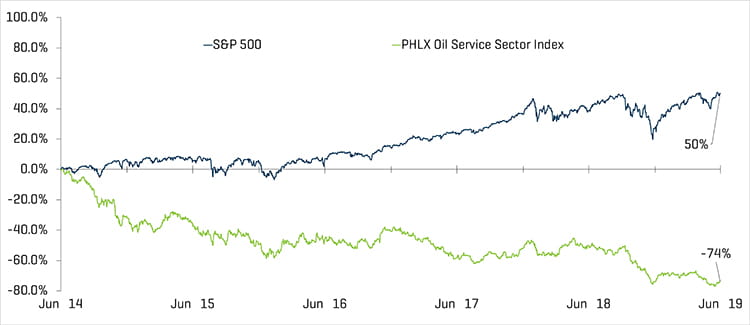

Bewertungen hinken weiterhin hinter dem allgemeinen Markt her

Die Bewertungen von OFS-Unternehmen auf den öffentlichen Märkten nahmen im Quartal ab (der OSX verzeichnete einen Rückgang von 14,1 %) und im Vergleich zum Vorjahreszeitraum liegen sie weiterhin hinter dem Gesamtmarkt. Seit dem 30. Juni 2018 ist der OSX um 47,5 % gesunken im Vergleich zum S&P 500, der im gleichen Zeitraum um 8,2 % gestiegen ist. Der Energiesektor zeigt insgesamt eine geringere Leistung als der allgemeine Markt. Wall Street-Analysten erwarten, dass Energieaktien während des ganzen Jahres hinter der S&P-Leistung zurückbleiben werden, wobei Investoren sich auf ausgewählte hochwertige Papiere für Aktivitäten auf zentralen Ölfeldern wie dem Permbecken konzentrieren werden.

Bei Energieanlagenherstellern, Offshore-Bohrungen und Produktions- und Bohrlochdienstleistungen zeigten sich im ersten Quartal 2019 leichte Gewinnspannenrückgänge um 9,3 %, 15,6 % bzw. 25,5 %. Im Quartalsvergleich wuchs der Umsatz bei Landbohrungen leicht um 0,7 % und das EBITDA um 10,1 % und entwickelte sich damit besser als jeder andere Sektor.

Quartalsumsätze und EBITDA-Margen im Sektor Offshore-Bohrungen

Equity Index Performance – OSX

Quelle: S&P Capital IQ, Inc.

Equity Index Performance

Quelle: S&P Capital IQ, Inc.

Aktuelle M&A-Trends

Leichter Rückgang bei M&A-Aktivitäten – wahrscheinlich aufgrund anhaltender Volatilität 2019

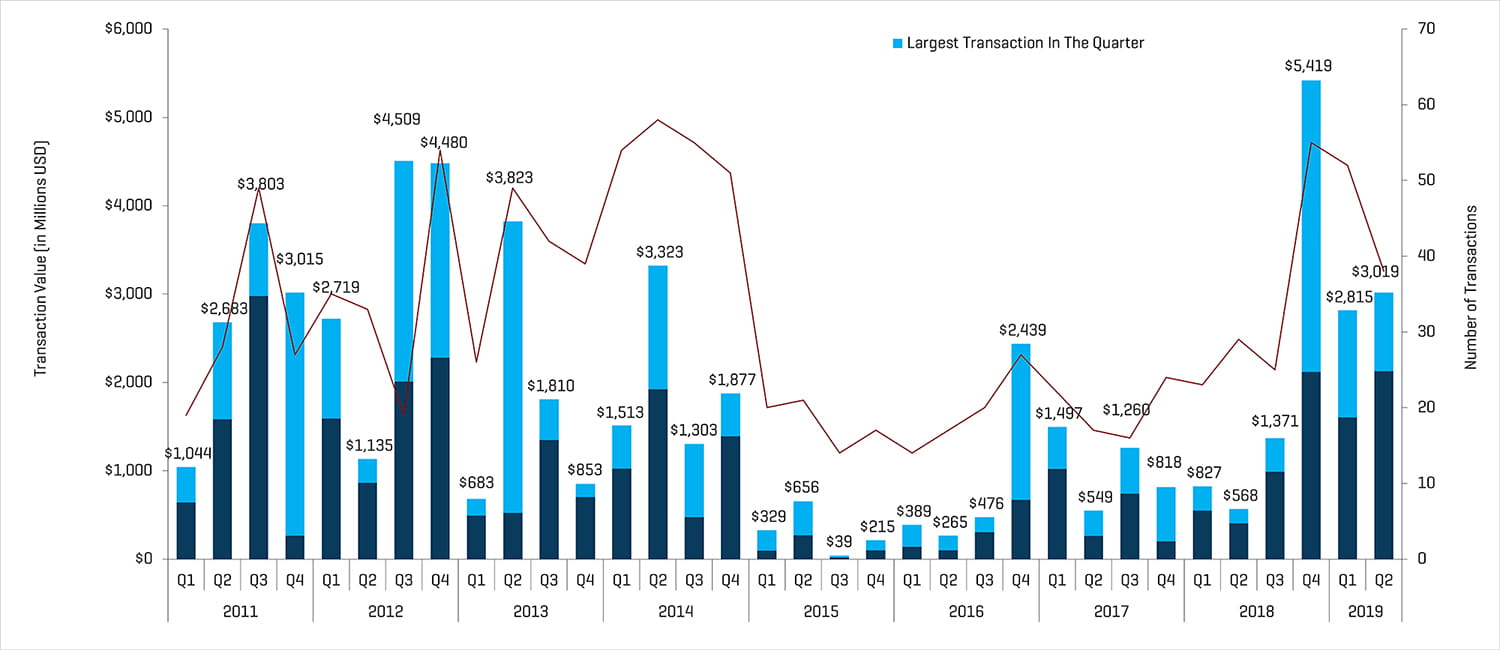

Die Anzahl der M&A-Aktivitäten im Bereich Energiedienstleistungen und -Anlagen ging im zweiten Quartal 2019 zurück und betrug insgesamt 38 Transaktionen; im ersten Quartal sahen wir 52 Transaktionen. Der Transaktionswert des zweiten Quartals erreichte jedoch 3,0 Milliarden US-Dollar, gegenüber einem Transaktionswert von 2,8 Milliarden US-Dollar im ersten Quartal. Die Liste der Transaktionswerte wird von NGL Energy Partners angeführt, das für 890 Millionen US-Dollar alle Anlagen von Mesquite Disposals Unlimited erworben hat. Ohne die größten Transaktionen im ersten und zweiten Quartal 2019 stieg der Transaktionswert um 523 Millionen US-Dollar von 1,6 Milliarden US-Dollar auf 2,1 Milliarden US-Dollar.

Transaktionen im Bereich NAM Ölfeld-Dienste und -Anlagen

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Hinweis: Q3 2015 ausschließlich des Schlumberger/Cameron-Transaktionswerts von 14,8 Milliarden USD; Q4 2016 ausschließlich des Baker Hughes/GE-Transaktionswerts von 32,0 Milliarden USD

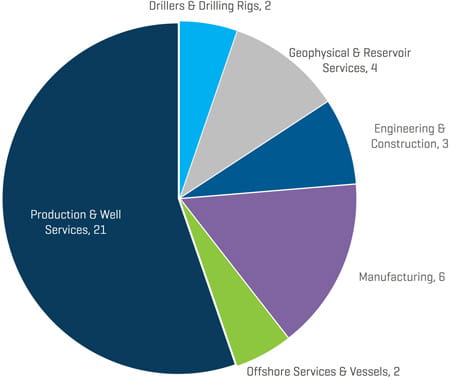

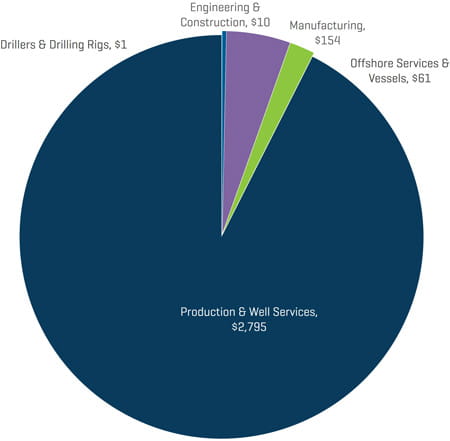

Der Bereich Produktions- und Bohrlochdienstleistungen war im zweiten Quartal 2019 führend bei Transaktionsmenge und -wert, gefolgt von der Fertigung mit einigem Abstand. Der Rückgang bei der Gesamtzahl der Transaktionen geht auf geophysikalische und Reservoir-Dienstleistungen zurück, mit einem Rückgang von elf auf vier Transaktionen im Quartalsvergleich, sowie auf Produktions- und Bohrlochdienstleistungen mit einem Rückgang von 28 auf 21 Transaktionen im gleichen Zeitraum. Das Transaktionsvolumen der übrigen Teilsektoren blieb mehr oder weniger auf dem Niveau des ersten Quartals.

Q2 2019 Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Q2 2019 Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor (in Millionen USD)

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

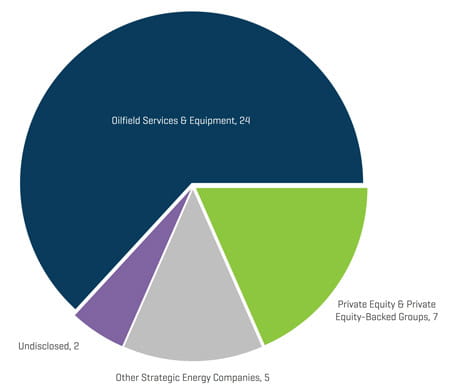

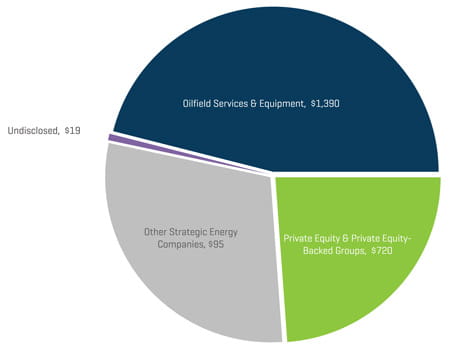

Die strategischen Käufer waren im zweiten Quartal 2019 die aktivsten Käufer von Energiedienstleistungs- und -anlagenunternehmen (76 % aller Transaktionen); Private Equity und Private-Equity-finanzierte Gruppen waren für 18 % der Geschäfte im zweiten Quartal insgesamt verantwortlich, was jedoch nur knapp unter 25 % des Gesamttransaktionswerts ausmachte.

Q2 2019 Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Q2 2019 Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil (in Millionen USD)

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Die Aussichten für die M&A- und Finanzierungstätigkeit in diesem Sektor dürften in der zweiten Jahreshälfte 2019 aufgrund der Unsicherheit über das Aktivitätsniveau und die E&P-Budgets sowie der Volatilität der Rohstoffpreise und der geopolitischen und handelspolitischen Bedenken etwas gedämpft bleiben.