Deutsch

Deutsch

Im dritten Quartal 2019 haben die Energiemärkte insgesamt einen Rückgang verzeichnet. Die Rohölpreise verzeichneten eine erhebliche Volatilität aufgrund von strategischen Angriffen auf saudi-arabische Ölfelder und Unsicherheit bezüglich der zukünftigen Nachfrage. Die WTI-Rohölpreise bewegten sich in diesem Quartal im niedrigen 50er- bis niedrigen 60er-USD-Bereich. Die Anzahl der Bohranlagen in den USA ging ebenfalls zurück und die globale Produktion schwankte – sie sank aufgrund der Angriffe in Saudi-Arabien und erholte sich nach dem erneuten Absperren der Anlage wieder. Trotz der bislang in diesem Jahr starken Leistung der US-Wirtschaft verringern die Produzenten in den USA weiterhin die Anlagen und den Erdgashandel aufgrund eines anhaltenden Überangebots und der Sorge um einen drohenden weltweiten Abschwung. Darüber hinaus konzentrieren sich viele Produzenten in den USA weiterhin auf die Preisstabilität und darauf, innerhalb ihres Cashflows zu leben, was zu leichten Schwierigkeiten für die US-Produktion führen könnte. Die Transportmöglichkeiten schränken weiterhin den Transport der Produktion zu den Märkten in moderatem Maß ein. Insbesondere im Permbecken in Texas schätzt die IEA, dass die USA Saudi-Arabien als weltweiten Hauptexporteur in dem Maße, wie die Errichtung von Pipelines und Terminals voranschreitet, zunehmend herausfordern wird. Der nachgelagerte Markt profitiert ebenfalls weiterhin von einer ausreichenden Rohstoffversorgung. Die Ölfeld-Dienstleistungs- und -Ausrüstungsaktivitäten bleiben in wichtigen Regionen wie dem Permbecken wettbewerbsfähig, was zu einer Margenkompression führt. Als Reaktion auf den Wettbewerbsdruck in den Schlüsselregionen haben die Akteure damit angefangen, aus den überfüllen Hauptbecken abzuziehen und ihren Fokus statt dessen auf Regionen wie den Nordteil des Delawarebeckens (in New Mexico) zu verlagern. Der Erdgasmarkt war auch in diesem Quartal relativ stagnierend, allerdings sind die Preise im Oktober 2019 sprunghaft angestiegen.

Wichtigste Schlussfolgerungen für Q3:

- Die Rohölpreise sind gegen Ende des Quartals gesunken, nachdem Saudi-Arabien die Absperrung der Anlage wiederhergestellt hat, und lagen zum Ende des Quartals 7,5 % niedriger als im zweiten Quartal

- Die Erdgaspreise blieben relativ flach und lagen zum Quartalsende bei 1,0 % niedriger (auch wenn es im Oktober einen deutlichen Anstieg gegeben hat)

- Das Permbecken bleibt weiterhin die primäre Quelle nordamerikanischer („NAM”) E&P-Aktivitäten

- Die finanzielle Performance, einschließlich EBITDA- und Margenwachstum, ist im dritten Quartal 2019 zurückgegangen. Die Performance-Erwartungen für das vierte Quartal 2019 fallen eher moderat aus, da kein weiterer Anstieg der Rohstoffpreise sondern eine Stabilisierung erwartet wird

- Die Bewertungen an den öffentlichen Märkten sind in diesem Quartal relativ unverändert geblieben (S&P nahm um 1,2 % zu)

- Produktions- und Bohrlochdienstleistungen sind nach wie vor das aktivste Untersegment

ROHÖL UND ERDGAS

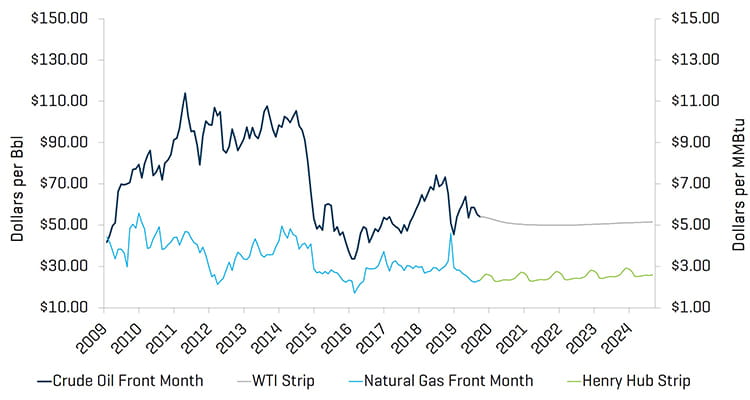

Nach einem leicht volatilen Quartal schlossen die Preise für WTI-Rohöl im dritten Quartal tiefer als am Ende des zweiten Quartals und sanken leicht von 58,47 USD je Barrel auf 54,07 USD. Die WTI-Rohölpreise schwankten zwischen dem Tiefstwert von 51,09 USD am 7. August und dem Höchstwert von 62,90 USD am 16. September nach den Angriffen auf die saudi-arabischen Ölfelder. Die Ölproduktion dort wurde schnell wiederherstellt, die Preise sind jedoch zum Quartalsabschluss um mehr als 14 % gesunken. Es bestehen weiterhin Bedenken bezüglich der Entwicklung der Weltwirtschaft und die Unsicherheit bezüglich der zukünftigen Ölnachfrage hat bis zum Quartalsende angehalten.

Der Erdgasmarkt verzeichnete im dritten Quartal eine größere tägliche Volatilität; an 13 Tagen im Quartal änderten die Erdgaspreise sich um mehr als 3 %. Insgesamt lagen die Erdgaspreise zum Quartalsende über dem Endstand des zweiten Quartals. Die Erdgasproduktion erreicht weiterhin Rekordwerte. Es wird davon ausgegangen, dass dies die Preise auch im vierten Quartal 2019 und in 2020 hinein weiterhin auf historisch niedrigem Niveau hält. Der kürzliche Preisanstieg (im Oktober) wurde durch die Erwartung eines ungewöhnlich kalten Novembers verursacht.

Rohölpreise [WTI] und Erdgaspreise [Henry Hub]

Quelle: Bloomberg, 30. September 2019

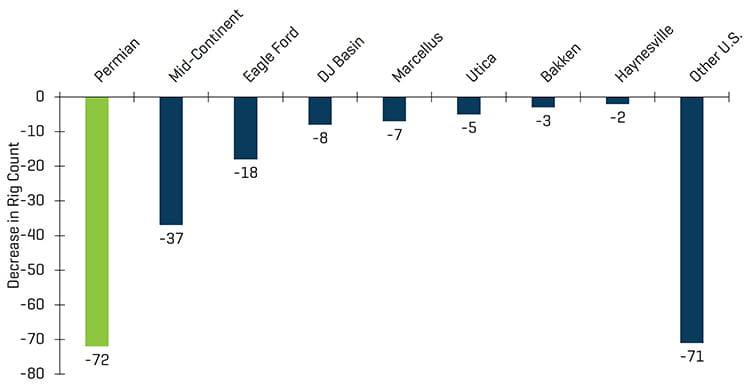

Die Rohölproduktion war in der ersten Hälfte 2019 relativ gleichbleibend und es wird keine Veränderung oder ein leichter Rückgang erwartet angesichts von Bedenken hinsichtlich eines Überangebots. Die durchschnittliche Anzahl der Bohrtürme in den USA sank während des Quartals um 107 Bohrtürme von 967 auf 860. Mit Ausnahme des Arkoma Woodford- und Barnett-Beckens verzeichneten die meisten Regionen Rückgänge in der Anzahl der genutzten Bohranlagen, vor allem im Permbecken mit 27 Bohranlagen und im Cana Woodford mit 11 Bohranlagen weniger.

Historische Anzahl US-amerikanischer Bohrtürme

Quelle: Baker Hughes

Abnahme der Anzahl US-amerikanischer Bohrtürme seit Höchstwert in 2018

Quelle: Baker Hughes

Die Finanzergebnisse für das 2. Quartal bleiben insgesamt unter Druck

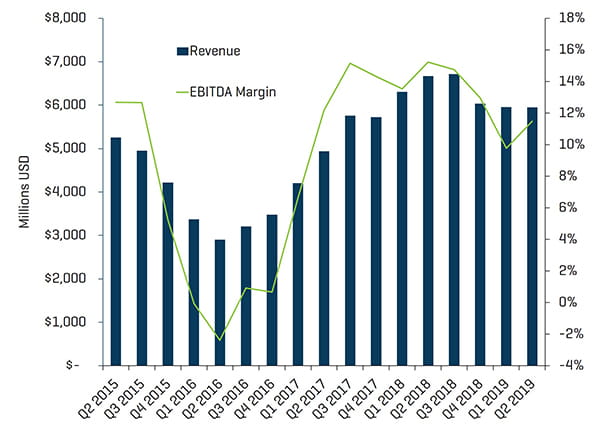

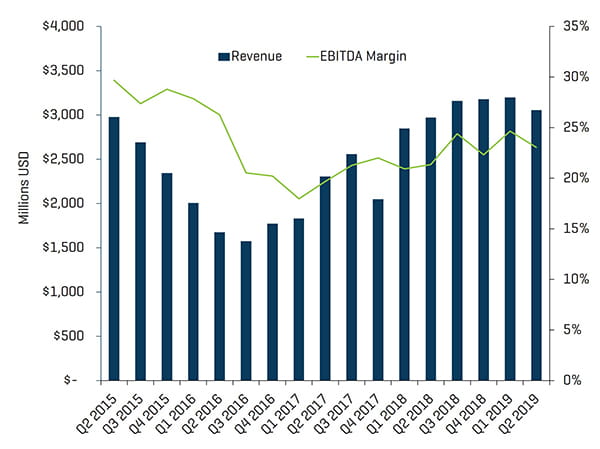

Bei den Umsatz- und EBITDA-Margen sind im zweiten Quartal 2019 je nach Sektor gemischte Ergebnisse zu verzeichnen gewesen. Dennoch hat der Markt sich insgesamt seit Jahresbeginn bis heute, trotz einer Abschwächung in der jüngsten Vergangenheit, positiv entwickelt (S&P 500 um ca. 19 % gestiegen). In den Sektoren Offshore-Bohrungen und Anlagenhersteller sind die Umsätze im Vergleich zum vorherigen Quartal leicht gestiegen. Aufgrund der Beschäftigungskosten in einem nach wie vor angespannten Arbeitsmarkt und gestiegener Materialpreise sind die EBITDA-Margen jedoch nach wie vor belastet. Im Sektor Produktions- und Bohrlochleistungen sind die Umsätze im Quartalsvergleich stabil geblieben. Es konnten im Segment jedoch zum ersten Mal seit über einem Jahr leichte Margenverbesserungen realisiert werden, da die stärksten Dienstleistungsunternehmen die stabilen Umsätze für das dritte Quartal in Folge dafür nutzen konnten, den Fokus auf ein Wiederherstellen des Cashflow zu verschieben. Aufgrund von Unsicherheiten im Markt wird weiterhin eine moderate Preis-Peformance bei Rohöl erwartet. Das Produktionsniveau in den USA, basierend auf dem Permbecken, wird sich bis Ende 2020 wahrscheinlich weiterhin erhöhen in dem Maße wie Transportinfrastruktur in Betrieb genommen wird, was weiterhin Aktivitäten im Sektor unterstützen sollte, obwohl damit gerechnet wird, dass die Preise sich weiterhin in einer engen Spanne bewegen.

Quartalsumsätze und EBITDA-Margen im Sektor Produktions- und Bohrlochleistungen

Quelle: S&P Capital IQ

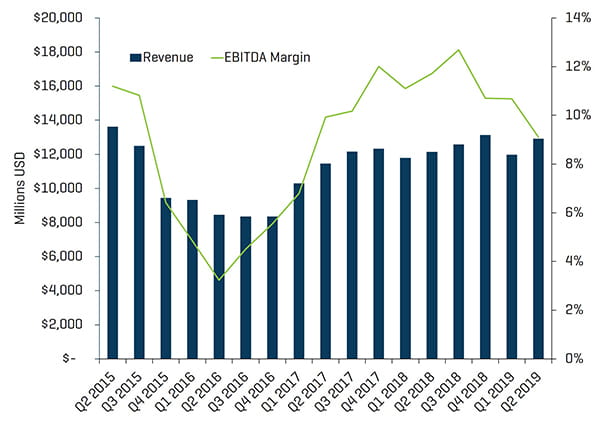

Quartalsumsätze und EBITDA-Margen im Sektor Landbohrungen

Quelle: S&P Capital IQ

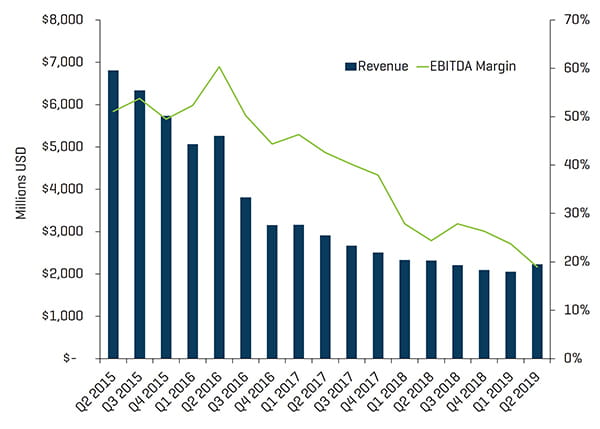

Quartalsumsätze und EBITDA-Margen im Sektor Energieanlagenhersteller

Quelle: S&P Capital IQ

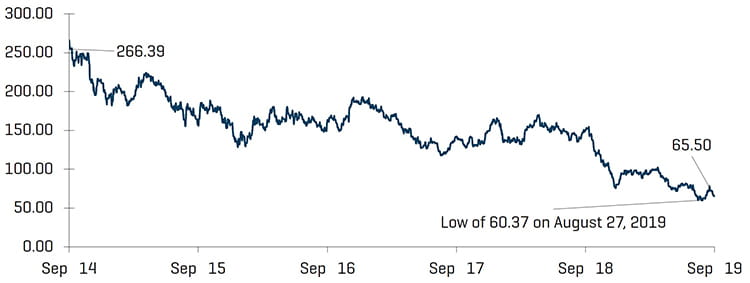

Bewertungen bleiben weiterhin unter Druck, der allgemeine Markt schwächt sich ab

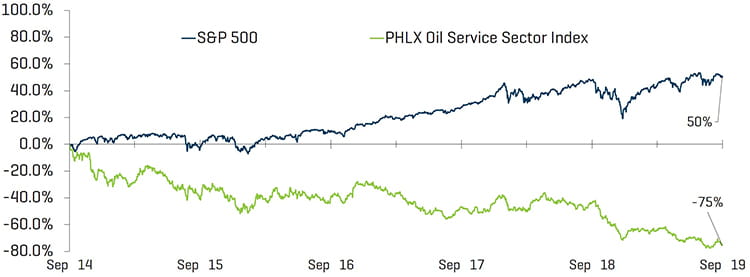

Die Bewertungen von Energieunternehmen auf den öffentlichen Märkten nahmen im Laufe des Quartals ab (der Philadelphia Oil Service Sector Index [OSX] verzeichnete einen Rückgang von 19,5 %) und im Vergleich zur Bewertung des Vorjahreszeitraums liegen sie weiterhin hinter dem allgemeinen Markt zurück. Seit dem 30. September 2018 ist der OSX um 56,2 % gesunken im Vergleich zum S&P 500, der im gleichen Zeitraum um 1,2 % gestiegen ist. Der Energiesektor zeigt insgesamt eine geringere Leistung als der allgemeine Markt. Wall Street-Analysten erwarten, dass Energieaktien während des ganzen Jahres 2019 hinter der S&P-Leistung zurückbleiben werden, wobei Investoren sich Positionen in hochwertigen Papieren mit Aktivitäten auf zentralen Ölfeldern wie dem Permbecken und Diversifizierungs-/Wachstumsmöglichkeiten in anderen zentralen Becken sichern.

Bei Energieanlagenherstellern, Offshore-Bohrungen und Landbohrungen zeigten sich im zweiten Quartal 2019 Margenrückgänge um 2,6 %, 4,8 % bzw. 1,6 %. Die Umsätze bei Offshore-Bohrungen und Energieanlagenherstellern stiegen leicht um 8,7 % bzw. 7,8 % und entwickelten sich damit besser als jeder andere Sektor.

Quartalsumsätze und EBITDA-Margen im Sektor Offshore-Bohrungen

Quelle: S&P Capital IQ

Equity Index Performance – OSX

Quelle: S&P Capital IQ

Equity Index Performance

Quelle: S&P Capital IQ

AKTUELLE M&A-TRENDS

Leichter Rückgang bei M&A-Aktivitäten – wahrscheinlich aufgrund anhaltender Volatilität bis Ende 2019

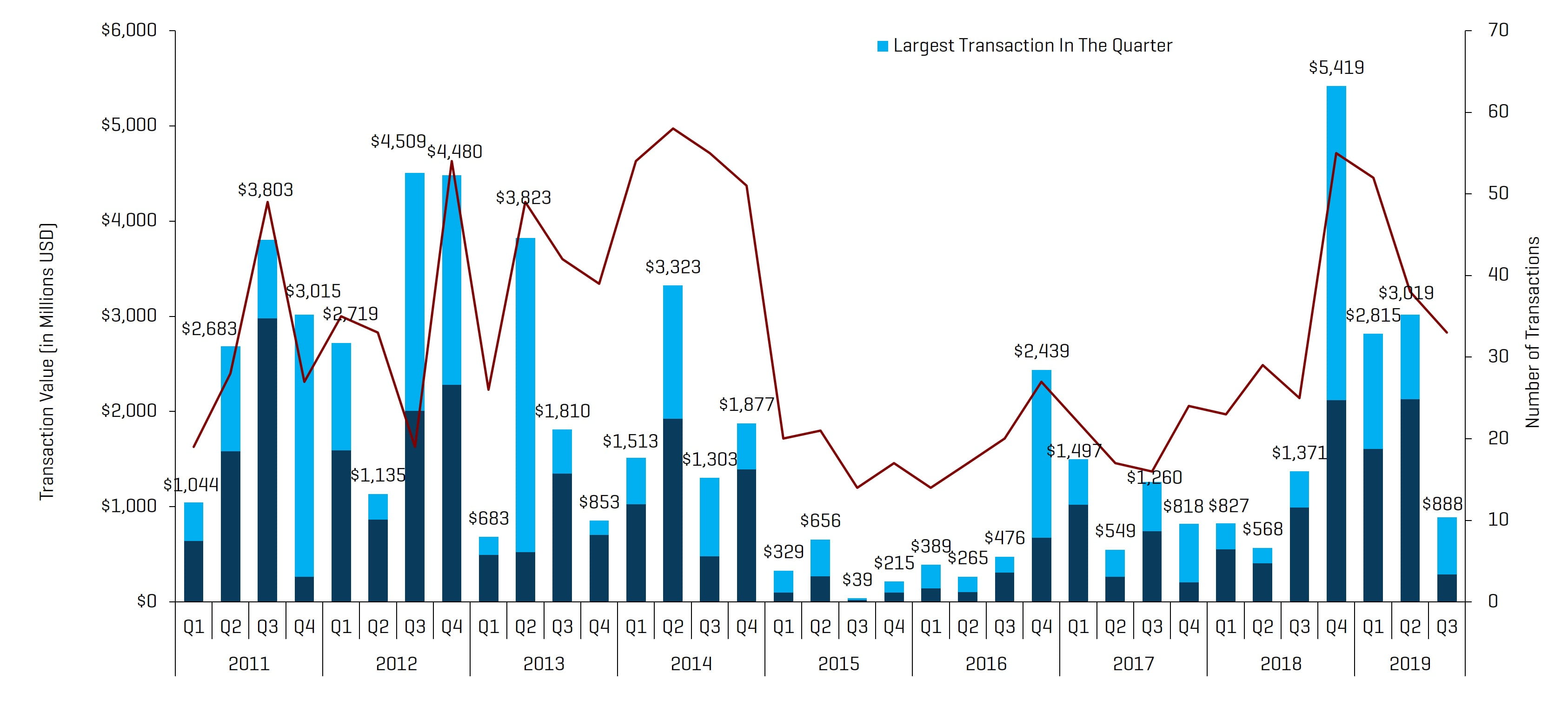

Die Anzahl der M&A-Aktivitäten im Bereich Energiedienstleistungen und -Anlagen ging im dritten Quartal 2019 hinsichtlich Transaktionszahl und -wert zurück und betrug insgesamt 33 Transaktionen und 887,7 Millionen USD; im zweiten Quartal sahen wir 38 Transaktionen und 3,0 Milliarden USD. Die Liste der Transaktionswerte wird von NGL Energy Partners angeführt, das für 600 Millionen USD Hillstone Environmental Partners von Golden Gate Capital erworben hat. Ohne die größten Transaktionen im zweiten und dritten Quartal 2019 sank der Transaktionswert um 1,8 Milliarden USD von 2,1 Milliarden USD auf 287,7 Millionen USD.

Insgesamt waren fast alle Transaktionen im Energiedienstleistungs- und -anlagensektor aufgrund von Branchenschwierigkeiten (insbesondere Upstream-Transaktionen mit undifferenzierten, auf Bohrungen und Erschließung konzentrierten Leistungen und Produkten) und dem begrenzen Leverage für diese Unternehmen eingeschränkt. Üblicherweise können nur differenzierte oder diversifizierte Unternehmen (und solche mit signifikanten Engagements im Midstream- und Downstream-Bereich) ihre vorrangigen Verbindlichkeiten (1,5-fach bis 2-fach) absichern, jedoch nur bei ausgewählten Kapitalgebern. Erfolgreiche Verkäufer waren größtenteils in der Lage, die Bewertungslücke durch den Einsatz von Prolongationen, Earn-Outs usw. zu überbrücken.

Die Aussichten für die M&A- und Finanzierungstätigkeit in diesem Sektor dürften im vierten Quartal 2019 aufgrund der Unsicherheit über das Aktivitätsniveau und die E&P-Budgets sowie der Volatilität der Rohstoffpreise und der geopolitischen und handelspolitischen Bedenken etwas gedämpft bleiben.

Transaktionen im Bereich NAM Ölfeld-Dienste und -Anlagen

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

Hinweis: Q3 2015 ausschließlich des Schlumberger/Cameron-Transaktionswerts von 14,8 Milliarden USD; Q4 2016 ausschließlich des Baker Hughes/GE-Transaktionswerts von 32,0 Milliarden USD

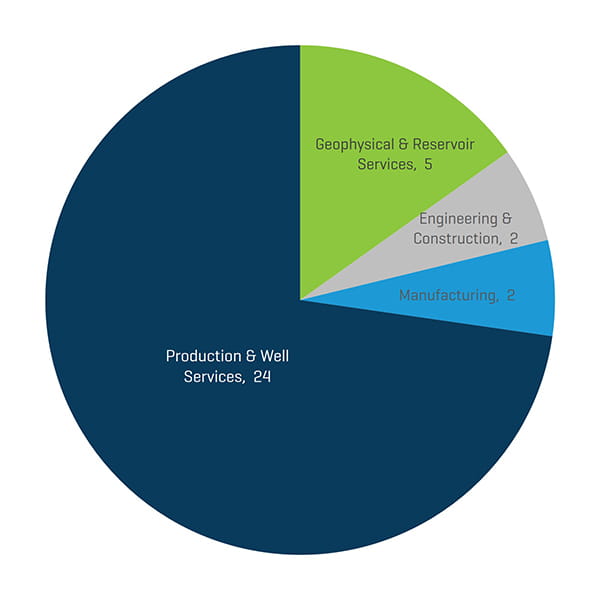

Die Transaktionen im dritten Quartal 2019 wurden hinsichtlich Transaktionsanzahl und -wert angeführt vom Bereich Produktion- und Bohrlochdienstleistungen. Der Rückgang bei der Gesamtzahl der Transaktionen im Quartalsvergleich geht auf Rückgänge in allen Segmenten außer in Produktions- und Bohrlochdienstleistungen (dort gab es eine Zunahme von 21 auf 24 Transaktionen) und geophysikalischen und Reservoir-Dienstleistungen (leichte Zunahme von vier auf fünf Transaktionen) zurück.

Q3 2019 Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Sektor

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

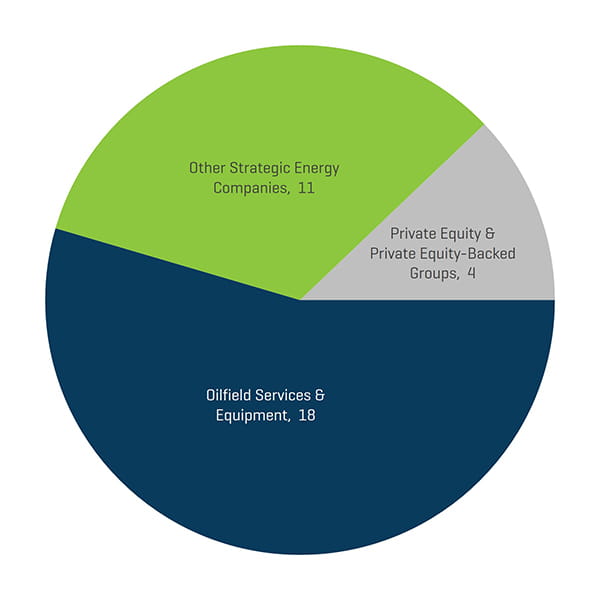

Die strategischen Käufer waren im dritten Quartal 2019 nach wie vor die aktivsten Käufer von Energiedienstleistungs- und -anlagenunternehmen (88 % aller Transaktionen); PE und PE-finanzierte Gruppen waren für 12 % der Geschäfte im dritten Quartal insgesamt verantwortlich und PE-Käufer konzentrieren sich weiterhin auf Energie-Transaktionen mit diversifizierten Engagements über die Energie-Wertschöpfungskette hinweg (Diversifizierung fort von einem reinen Upstream- zu einem Downstream-/Industrieengagement).

Q3 2019 Anzahl der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil

Quelle: 1Derrick, S&P Capital IQ und proprietäre Informationen

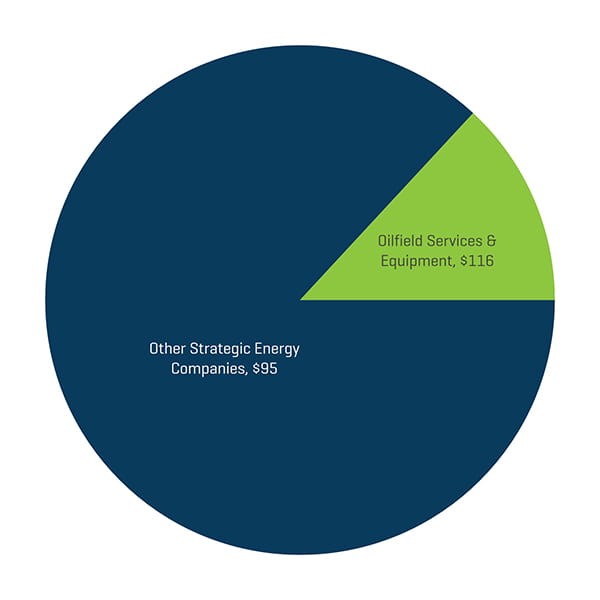

Q3 2019 Wert der NAM Energiedienstleistungs- und Anlagen-Transaktionen nach Käuferprofil [in Millionen USD]