Energia Aggiornamento di settore - Terzo trimestre del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreEnergia Aggiornamento di settore - Terzo trimestre del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreI mercati energetici registrano un calo a causa dell'incertezza globale

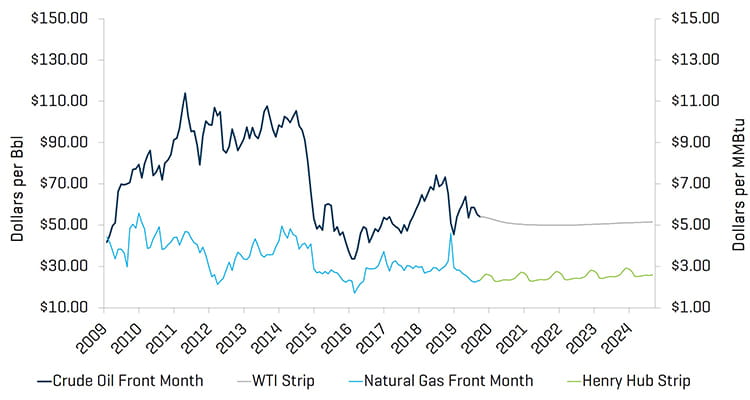

Nel terzo trimestre del 2019 i mercati energetici hanno registrato una riduzione generale poiché i prezzi del greggio hanno avuto una significativa volatilità a causa degli attacchi strategici ai campi petroliferi sauditi e dell'incertezza sulla domanda futura. I prezzi del greggio WTI si sono aggirati tra i 50 e i 60 dollari durante il trimestre. Anche il numero delle piattaforme di trivellazione statunitensi è diminuito mentre la produzione globale ha fluttuato, diminuendo a causa degli attacchi sauditi per poi riprendersi al ripristino della chiusura. Nonostante le solide prestazioni dell'anno in corso dell'economia statunitense nel complesso, i produttori statunitensi continuano a ridurre le piattaforme e gli spread frazionari a causa del costante eccesso delle forniture e delle preoccupazioni sull'imminente rallentamento globale. I produttori statunitensi continuano inoltre a rimanere concentrati sulla stabilità dei prezzi e a operare nell'ambito dei flussi di cassa, modalità che potrebbe causare delle difficoltà moderate per la produzione statunitense. Sebbene la capacità di trasporto rimanga un limite nello spostamento della produzione sul mercato, soprattutto nel Bacino Permiano, l'IEA prevede che, grazie all'aumento del ritmo delle installazioni terminali e degli oleodotti, gli Stati Uniti continueranno a competere con l'Arabia Saudita per occupare la posizione di principali esportatori di petrolio del mondo. Anche il mercato a valle continua a beneficiare dell'ampia fornitura di materia prima. L'attività del settore delle attrezzature e dei servizi per giacimenti petroliferi rimane competitiva nelle regioni principali, come il Permiano, favorendo la compressione del margine. In risposta alla competitività nelle regioni chiave, gli operatori hanno iniziato ad abbandonare le aree congestionate dei bacini principali, spostando l'attenzione sulle attività in regioni come la parte settentrionale del Bacino del Delaware, in Nuovo Messico. Il settore del gas naturale è rimasto un mercato relativamente stagnante durante il trimestre, anche se di recente i prezzi hanno registrato un rialzo a ottobre 2019.

Punti chiave del terzo trimestre:

- I prezzi del greggio sono diminuiti verso la fine del trimestre dopo il ripristino della chiusura dell'Arabia Saudita, chiudendo in ribasso del 7,5% rispetto al secondo trimestre.

- I prezzi del gas naturale sono rimasti relativamente stazionari, con un ribasso dell'1,0% per il trimestre (anche se a ottobre avevano registrato un notevole aumento).

- Il Bacino Permiano rimane la fonte principale dell'attività E&P nordamericana ("NAM").

- Le prestazioni finanziarie, incluse la crescita EBITDA e l'espansione del margine, sono diminuite nel terzo trimestre del 2019. Le previsioni delle prestazioni sono state più moderate per il quarto trimestre del 2019 poiché non si prevede che i prezzi delle materie prime aumenteranno, bensì iniziano a stabilizzarsi.

- I livelli valutativi del mercato pubblico sono rimasti relativamente stazionari durante il trimestre (con un aumento dell'1,2% dell'indice S&P).

- Il settore secondario della produzione e dei servizi per operazioni a fondo pozzo continua a registrare la maggiore attività.

GREGGIO E GAS NATURALE

Dopo un trimestre di moderata volatilità, i valori del greggio WTI hanno chiuso il terzo trimestre in diminuzione rispetto a quelli della fine del secondo trimestre, diminuendo lievemente da 58,47 dollari a 54,07 dollari al barile. I prezzi del greggio WTI hanno fluttuato tra un minimo di 51,09 dollari il 7 agosto e un massimo di 62,90 dollari il 16 settembre in seguito agli attacchi ai campi petroliferi sauditi. Tuttavia, la produzione petrolifera in quell'area è stata rapidamente ripristinata, causando una riduzione dei prezzi di oltre il 14% a chiusura del trimestre. Poiché le preoccupazioni dell'economia globale persistono, l'incertezza sulla domanda di petrolio in futuro è continuata fino alla fine del trimestre.

Il settore del gas naturale ha registrato una maggiore volatilità giornaliera nel terzo trimestre; in 13 giorni del trimestre i prezzi del gas naturale si sono spostati di oltre il 3%. Nel complesso, i prezzi del gas naturale hanno terminato il trimestre al di sopra di quanto registrato alla fine del secondo trimestre. La produzione di gas naturale continua a raggiungere picchi record, andamento che si prevede continuerà a mantenere i prezzi ai minimi storici nel quarto trimestre del 2019 fino al 2020. Il miglioramento dei prezzi recente (ottobre) è stato favorito dalle aspettative di un novembre più freddo del solito.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

Fonte: Bloomberg, al 30 settembre 2019

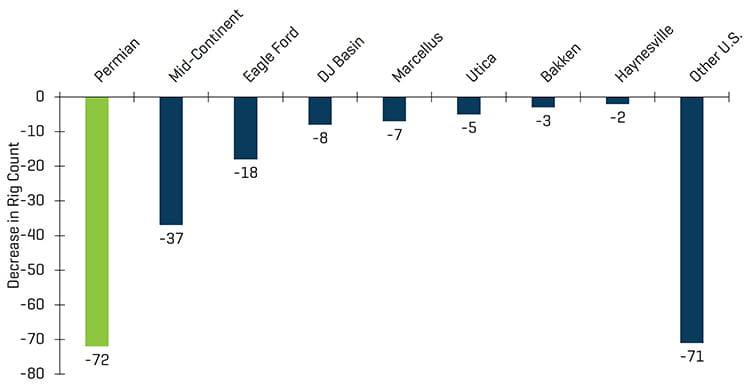

La produzione del greggio è stata relativamente stazionaria durante la prima metà del 2019 e si prevede che rimarrà stazionaria o diminuirà lievemente a causa delle preoccupazioni di un'offerta eccessiva. Il numero medio di piattaforme su terraferma statunitensi è diminuito di 107 piattaforme, da 967 a 860, durante il trimestre. Ad eccezione di Arkoma Woodford e del Bacino di Barnett, la maggior parte delle regioni ha registrato una riduzione del numero di piattaforme, in particolare il Permiano, ridotto di 27 piattaforme, e Cana Woodford, ridotto di 11 piattaforme.

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes

Riduzione del numero di piattaforme su terraferma statunitensi dopo il periodo di picco nel 2018

Fonte: Baker Hughes

I risultati finanziari del secondo trimestre rimangono generalmente depressi

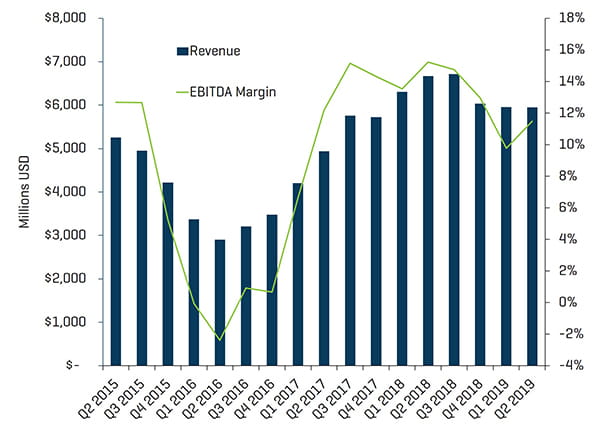

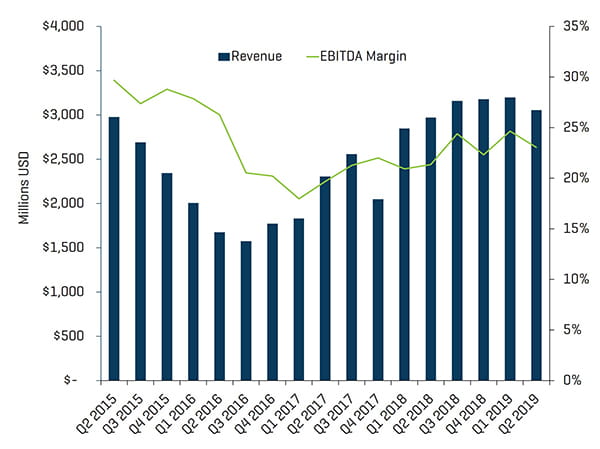

Il fatturato e i margini EBITDA hanno registrato risultati eterogenei in base al settore nel secondo trimestre del 2019; tuttavia, grazie alla recente attenuazione, il mercato complessivo è rimasto positivo per l'anno in corso alla data odierna (l'indice S&P 500 è salito di circa il 19%). Il fatturato per il settore della trivellazione offshore e quello dei produttori di attrezzature è aumentato moderatamente rispetto al trimestre precedente; tuttavia, a causa dei costi della manodopera nell'ambito di un mercato del lavoro costantemente in difficoltà e l'aumento dei prezzi del materiali, i margini EBITDA sono rimasti compressi. Il fatturato del settore della produzione e dei servizi per operazioni a fondo pozzo è rimasto stabile da un trimestre all'altro; tuttavia, il segmento ha realizzato modesti miglioramenti dei margini per il primo trimestre rispetto all'anno precedente poiché le aziende di servizi più solide hanno sfruttato i fatturati stabili per un intero terzo trimestre per spostare le attività sul recupero di flusso di cassa. Si prevede che le prestazioni dei prezzi del greggio rimarranno moderate a causa dell'incertezza nel mercato. Si prevede che i livelli di produzione negli Stati Uniti, grazie soprattutto al Bacino Permiano, continueranno a crescere fino alla fine del 2020 con il proseguimento della messa in servizio dell'infrastruttura di estrazione, aspetto che dovrebbe continuare a supportare le attività nel settore anche se si prevede che i prezzi rimarranno in un range contenuto.

Fatturato trimestrale e margini EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo

Fonte: S&P Capital IQ

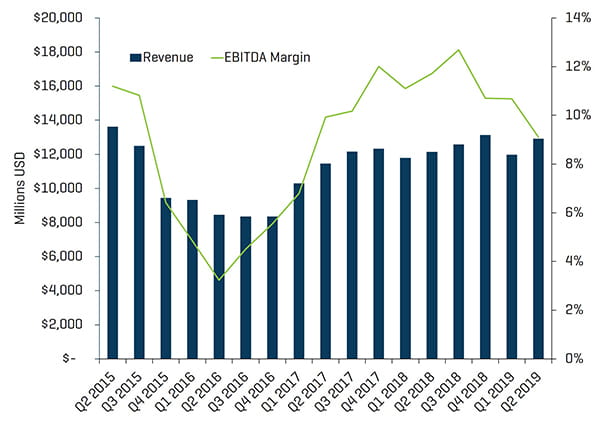

Fatturato trimestrale e margini EBITDA del settore della trivellazione sulla terraferma

Fonte: S&P Capital IQ

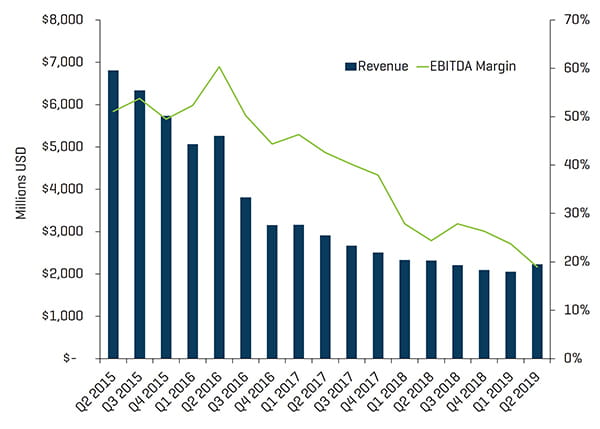

Fatturato trimestrale e margini EBITDA dei produttori di attrezzature energetiche

Fonte: S&P Capital IQ

I livelli delle valutazioni rimangono depressi mentre il mercato più ampio registra un'attenuazione

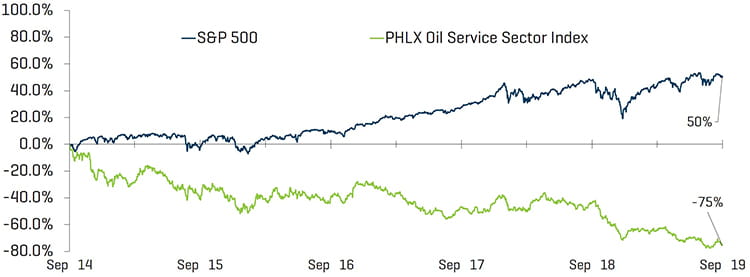

Le valutazioni pubbliche per le aziende energetiche sono diminuite durante il trimestre, con una riduzione del 19,5% del Philadelphia Oil Service Sector Index (OSX), e le valutazioni rispetto all'anno precedente continuano a registrare prestazioni inferiori a quelle del mercato complessivo. Dal 30 settembre 2018 l'indice OSX è diminuito del 56,2% rispetto all'indice S&P 500, che è salito dell'1,2% nello spesso periodo. Il settore energetico nel complesso continua a registrare prestazioni inferiori rispetto al mercato più ampio. Gli analisti di Wall Street prevendono che i titoli azionari del settore energetico continueranno a registrare prestazioni inferiori rispetto a quelle S&P per tutto il 2019, mentre gli investitori si assicureranno posizioni in titoli di qualità che hanno operazioni nei bacini principali, ad esempio il Permiano, con opportunità di crescita/diversificazione in altri bacini importanti.

I settori dei produttori di attrezzature energetiche, della trivellazione offshore e di quella su terraferma hanno registrato una contrazione dei margini nel secondo trimestre del 2019, calando rispettivamente del 2,6%, del 4,8% e dell'1,6%. Il fatturato dei settori della trivellazione offshore e dei produttori di attrezzature energetiche è cresciuto moderatamente, rispettivamente dell'8,7% e del 7,8%, registrando un risultato migliore rispetto a ciascuno degli altri settori.

Fatturato trimestrale e margini EBITDA del settore della trivellazione offshore

Fonte: S&P Capital IQ

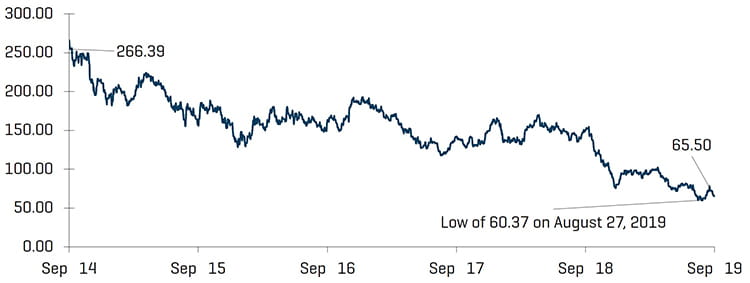

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ

TENDENZE RECENTI NELL'AMBITO M&A

L'attività M&A si è indebolita probabilmente a causa della costante volatilità nel corso dell'intero 2019

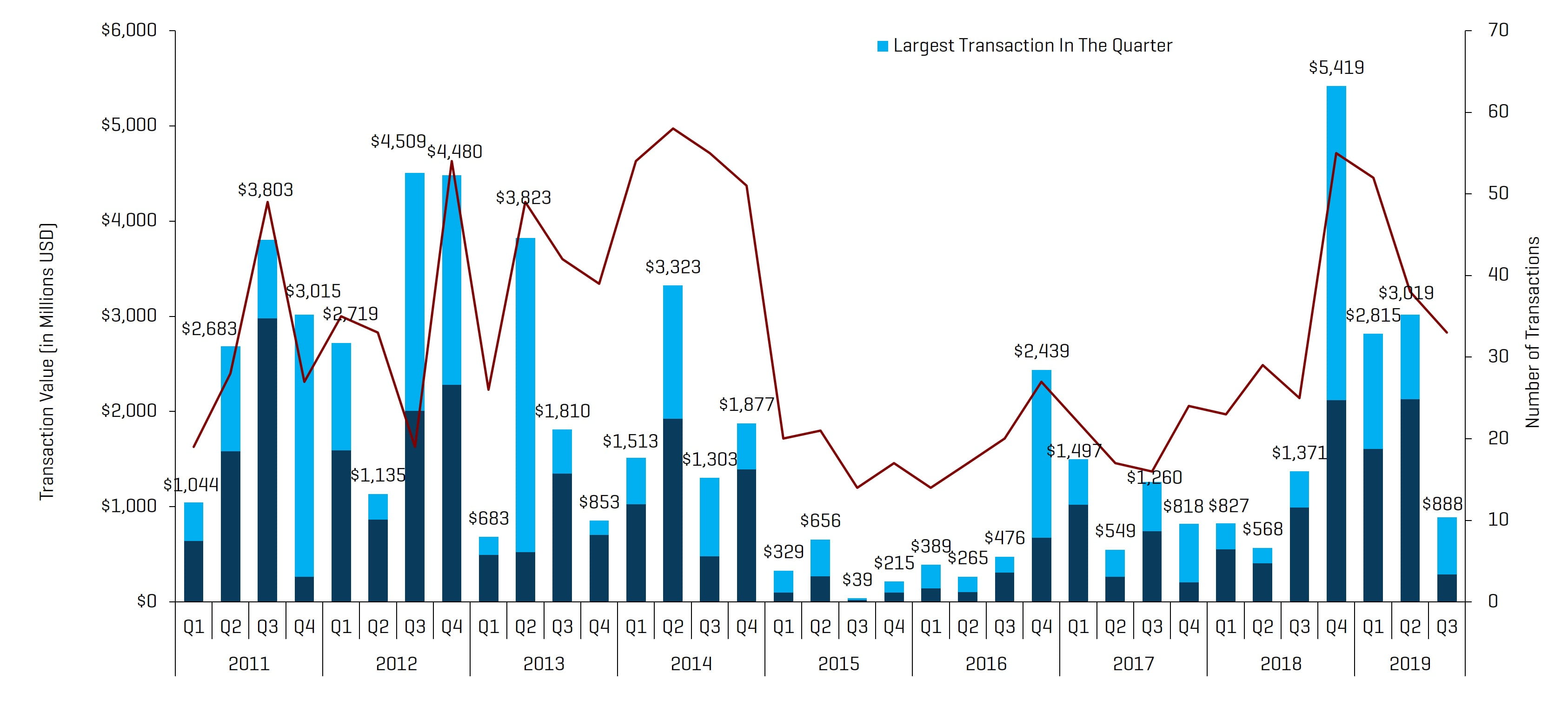

L'attività M&A nel settore delle attrezzature e dei servizi energetici si è ridotta per valore e numero di transazioni nel terzo trimestre del 2019, totalizzando 33 transazioni e un valore di 887,7 milioni di dollari, rispetto alle 38 transazioni e un valore di 3,0 miliardi di dollari del secondo trimestre. Il valore transazionale in dollari maggiore è stato registrato dall'acquisizione dell'azienda Hillstone Environmental Partners di proprietà di Golden Gate Capital da parte di NGL Energy Partners per 600 milioni di dollari. Escludendo le maggiori transazioni nel secondo e nel terzo trimestre del 2019, il valore transazionale è diminuito di 1,8 miliardi di dollari, ovvero da 2,1 miliardi a 287,7 milioni di dollari.

In generale, quasi tutte le transazioni nel settore delle attrezzature e dei servizi energetici hanno registrato un valore ridotto a causa delle difficoltà del settore (in particolare per le transazioni delle attività upstream con prodotti e servizi per completamento e trivellazione indifferenziati) e in seguito all'impulso limitato verso questa tipologia di attività. In genere, solo le attività differenziate o diversificate (e quelle con un'esposizione significativa nei segmenti midstream e downstream) sono in grado di assicurarsi un debito senior (da 1,5x a 2x), ma ancora solo con finanziatori selezionati. I venditori che hanno registrato risultati positivi sono stati perlopiù in grado di colmare la lacuna valutativa mediante l'impiego di capitale di roll-over, earn-out e così via.

Le prospettive per le attività finanziarie e M&A nel settore rimarranno probabilmente modeste per il quarto trimestre del 2019 a causa dell'incertezza riguardante i livelli di attività e i budget E&P, nonché della volatilità dei prezzi delle materie prime e delle preoccupazioni commerciali/geopolitiche.

Transazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 escludeva il valore della transazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore della transazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala.

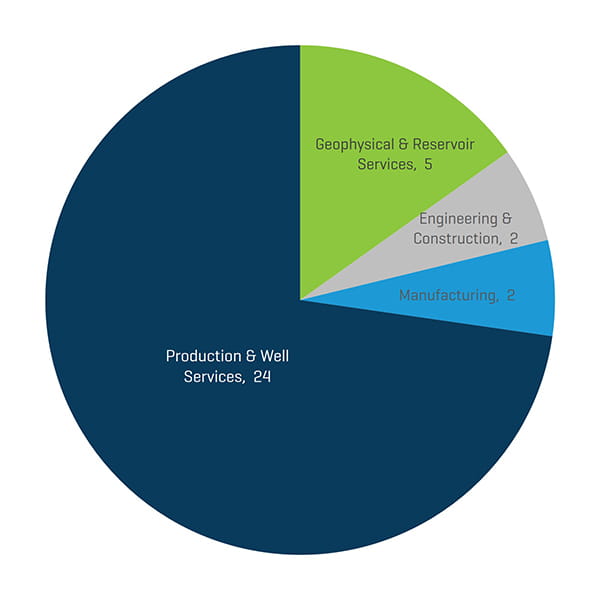

Le transazioni nel terzo trimestre del 2019 sono state condotte dal settore della produzione e dei servizi per operazioni a fondo pozzo sia per quantità delle transazioni che per valore d'affari. La riduzione del numero totale di transazioni da un trimestre all'altro è stata causata dalla diminuzione registrata in tutti i segmenti, ad eccezione del settore della produzione e dei servizi per operazioni a fondo pozzo, che ha registrato un aumento da 21 a 24 transazioni, e da quello dei servizi geofisici e per i giacimenti, che ha registrato un lieve aumento da quattro a cinque transazioni.

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel terzo trimestre del 2019

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

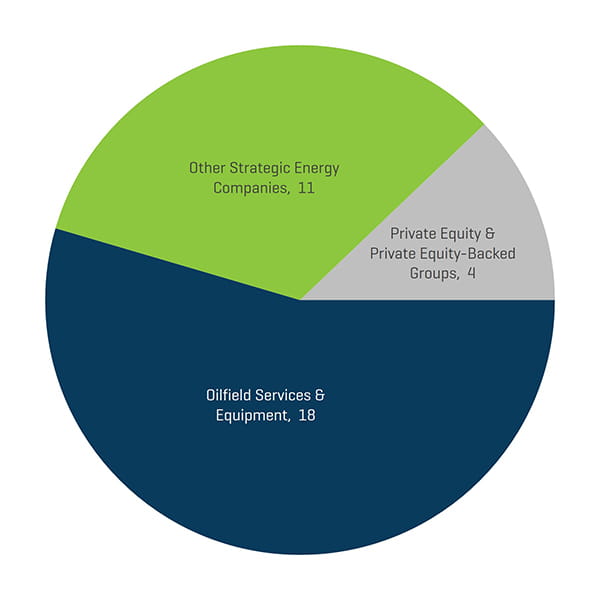

Gli acquirenti strategici continuano a essere i più attivi nel segmento delle attrezzature e dei servizi energetici durante il terzo trimestre del 2019 (l'88% di tutte le transazioni), mentre le società di private equity e i gruppi finanziati da private equity hanno rappresentato il 12% delle transazioni totali del terzo trimestre, mentre gli acquirenti di private equity rimangono concentrati sulle transazioni energetiche con esposizione diversificata nella catena di valore del settore energetico (diversificazione mirata all'esposizione industriale/downstream piuttosto che a quella puramente upstream).

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente nel terzo trimestre del 2019

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

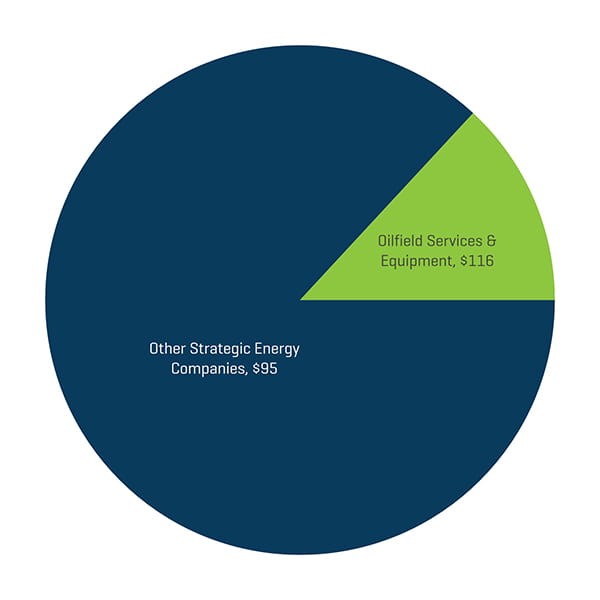

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente per il terzo trimestre del 2019 (milioni di dollari)