中文

中文

2019 年的第三季度,由于沙特油田遭到战略袭击以及未来的需求存在不确定性,导致原油价格经历了大幅波动,因此能源市场经历了总体下降。该季度 WTI 原油价格的范围在略高于 50 美元至略高于 60 美元。在全球产量起伏不定(因沙特遇袭而减产,然后因关闭的油井恢复生产而产量回升)的同时,美国的钻机数也在下降。尽管美国经济年初至今总体表现强劲,但由于持续供应过剩并担忧全球经济即将放缓,因此美国生产商继续削减钻井和压裂扩张的数量。美国生产商还继续关注价格稳定性和在现金流能力内开展业务,而这可能稍微拖累了美国的生产。虽然在从生产转化为销售的过程中,输送管道容量仍是一个不小的约束,尤其是在二叠纪盆地中,但 IEA 估计随着管道和终端的安装步伐不断前进,美国将继续挑战沙特全世界最大石油出口国的地位。下游市场也继续从充沛的原料供应受益。在二叠纪等重要区域,油田服务和设备活动仍竞争激烈,导致利润受到挤压。作为对重要区域中激烈竞争的回应,投资者已开始离开拥挤的重要盆地区域,转而将注意力集中在特拉华盆地北部(位于新墨西哥州)等区域的投资。虽然天然气价格最近在 2019 年 10 月跃升,但天然气市场在该季度保持相对停滞。

第三季度关键要点:

- 在沙特阿拉伯恢复关闭的油井之后,原油价格在该季度末下跌,结束时比第二季度低 7.5%

- 天然气价格保持相对低迷,该季度结束时下跌了 1.0%(虽然 10 月明显上涨)

- 二叠纪盆地仍然是北美洲(“NAM”)勘探与生产活动的主要来源

- 包括 EBITDA 增长和利润率提升在内的财务业绩在 2019 年第三季度有所下滑。由于商品价格预期不再上涨,转而开始稳定下来,因此 2019 年第四季度的业绩预期已经放缓

- 公开市场估值水平在该季度保持相对低迷(S&P 上升 1.2%)

- 生产和油井服务仍是最活跃的细分市场

原油和天然气

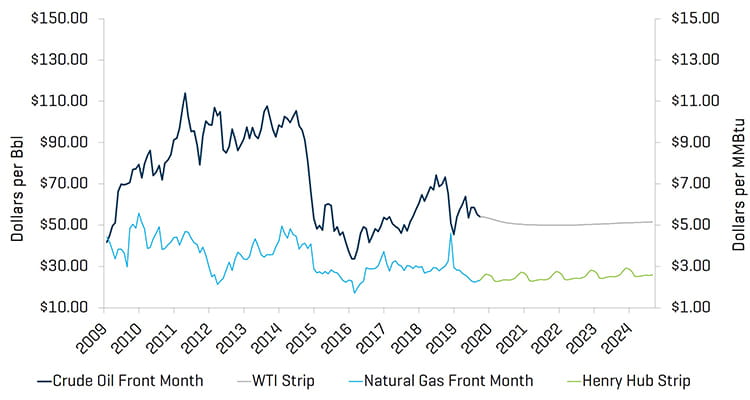

经过一个季度的小幅波动,WTI 原油价格在第三季度结束时低于第二季度末,从每桶 58.47 美元降至 54.07 美元。在沙特油田遇袭之后,WTI 原油价格在 8 月 7 日的低点 51.09 美元与 9 月 16 日的高点 62.90 美元之间波动。那里的石油生产迅速恢复,但是,导致价格在结束该季度时下跌超过 14%。由于担忧全球经济持续低迷,因此直到该季度结束,未来的石油需求仍存在不确定性。

天然气在第三季度经历了更大的每日波动;天然气价格在该季度有 13 天振幅超过 3%。总体而言,天然气价格在该季度结束时高于第二季度末。天然气产量持续创纪录新高,预计 2019 年第四季度到 2020 年将使其价格继续保持在历史低位。最近(10 月)价格回升是预计今年 11 月比往年更冷所致。

原油 [WTI] 价格和天然气 [Henry Hub] 价格

来源:彭博社,截至 2019 年 9 月 30 日

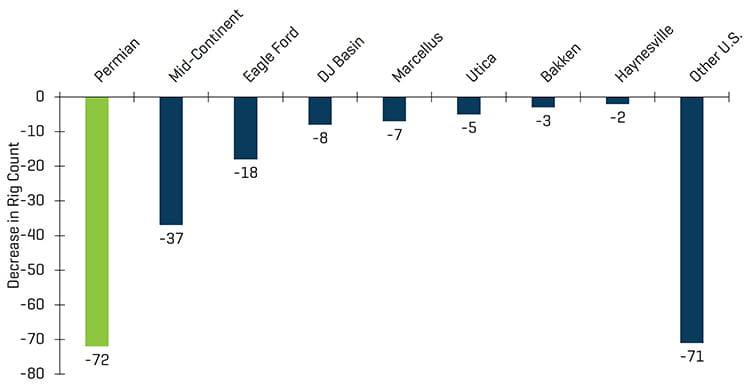

原油生产在 2019 年上半年相对低迷,预计将保持低迷或因担忧供应过剩而略有下降。美国陆地钻机平均数量在该季度下降了 107 套钻机,从 967 降至 860。除了 Arkoma Woodford 和 Barnett 盆地之外,大多数地区的钻机数都出现了下降,尤其是 Permian 下降了 27 套钻机和 Cana Woodford 下降了 11 套钻机。

历史上美国陆地钻机数量

资料来源:Baker Hughes

自 2018 年高峰期以来美国陆地钻机数量的下降幅度

资料来源:Baker Hughes

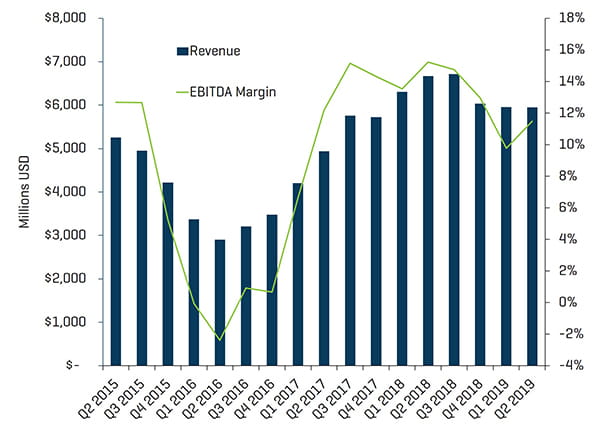

第二季度财务业绩普遍持续低迷

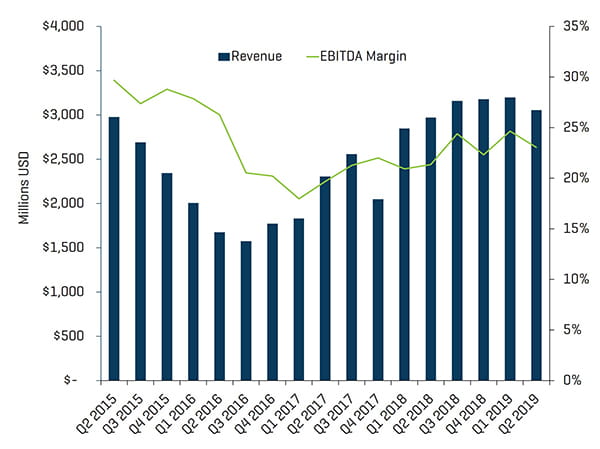

2019 年第二季度各行业的收入和 EBITDA 利润率参差不齐,虽然最近有所放缓,但整体市场今年至今仍保持上升(标准普尔 500 指数上涨了大约 19%)。海上钻探和设备制造商的收入比上一季度温和上升略有提高,但是,由于劳动力市场持续紧张导致的雇工成本以及材料价格上升,因此 EBITDA 利润率仍受挤压。生产和油井服务收入季度环比持平;但是,随着最具实力的服务公司利用连续第三个季度的稳定收入将业务重点转向收回现金流,该细分市场在一年多以来首次实现季度利润小幅上升。由于市场中存在不确定性,因此预计油价表现将保持温和。由于输送管道基础设施不断投入使用,因此 Permian 盆地促成的美国石油产量有望持续增长至 2020 年末,而这应继续支撑该行业的活动,甚至在预计价格持续处于某个范围内时也是如此。

生产和油井服务的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

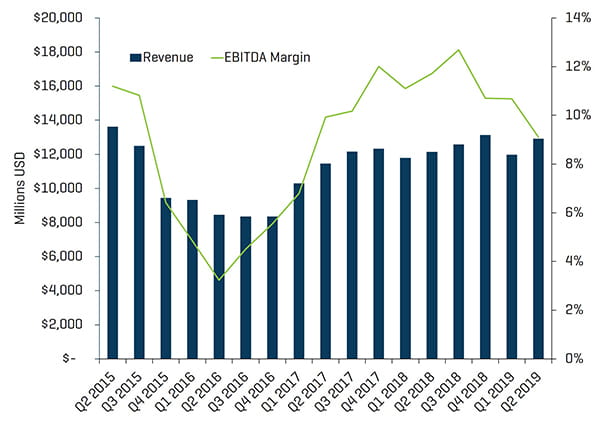

陆地钻探的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

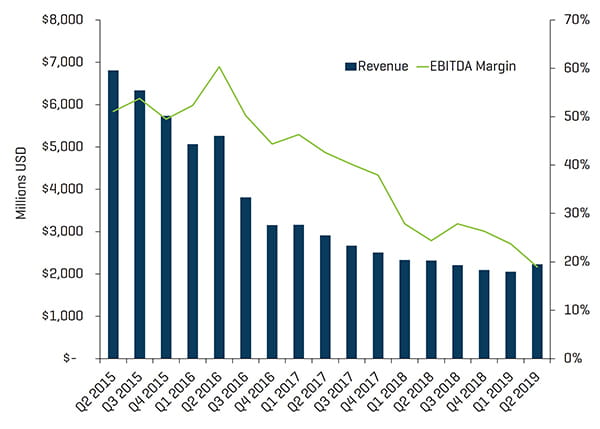

能源设备制造商的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

随着市场放缓范围扩大,估值水平持续承压

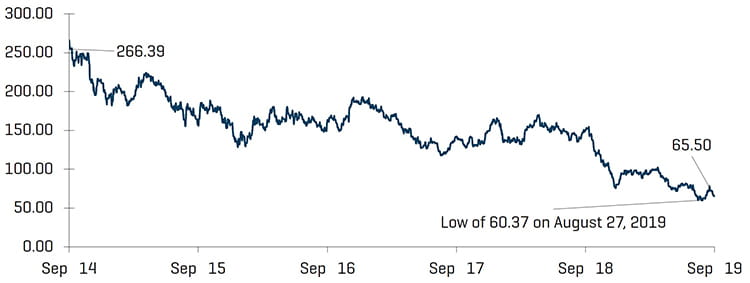

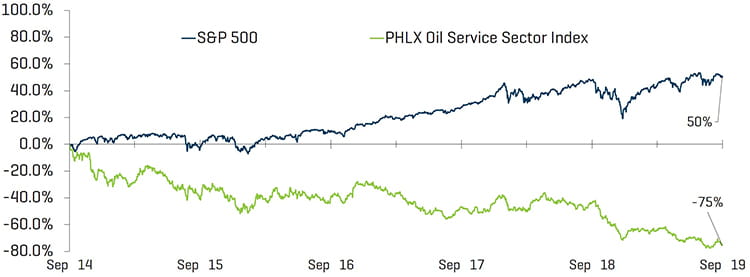

能源公司在该季度的公共估值下降(费城石油服务业指数 (OSX) 下跌了 19.5%),并且同比估值继续落后于整体市场。自 2018 年 9 月 30 日以来,OSX 已下跌 56.2%,而标准普尔 500 指数同期上涨了 1.2%。能源板块整体上仍表现不及大盘。华尔街的分析师预计能源股在整个 2019 年继续落后于标准普尔的表现,而投资者关注在 Permian 盆地等关键盆地开展经营,并在其他关键盆地拥有多元化/发展机遇的优质股票。

能源设备制造商、海上钻探和陆地钻探在 2019 年第二季度经历了利润率收缩,分别下降了 2.6%、4.8% 和 1.6%。海上钻探和能源设备制造商收入分别小幅上涨了 8.7% 和 7.8%,远远好于其他每个行业。

海上钻探的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

股票指数表现 - OSX

来源:S&P Capital IQ

股票指数表现

来源:S&P Capital IQ

近期并购趋势

并购活动有所减弱,可能是整个 2019 年持续波动所致

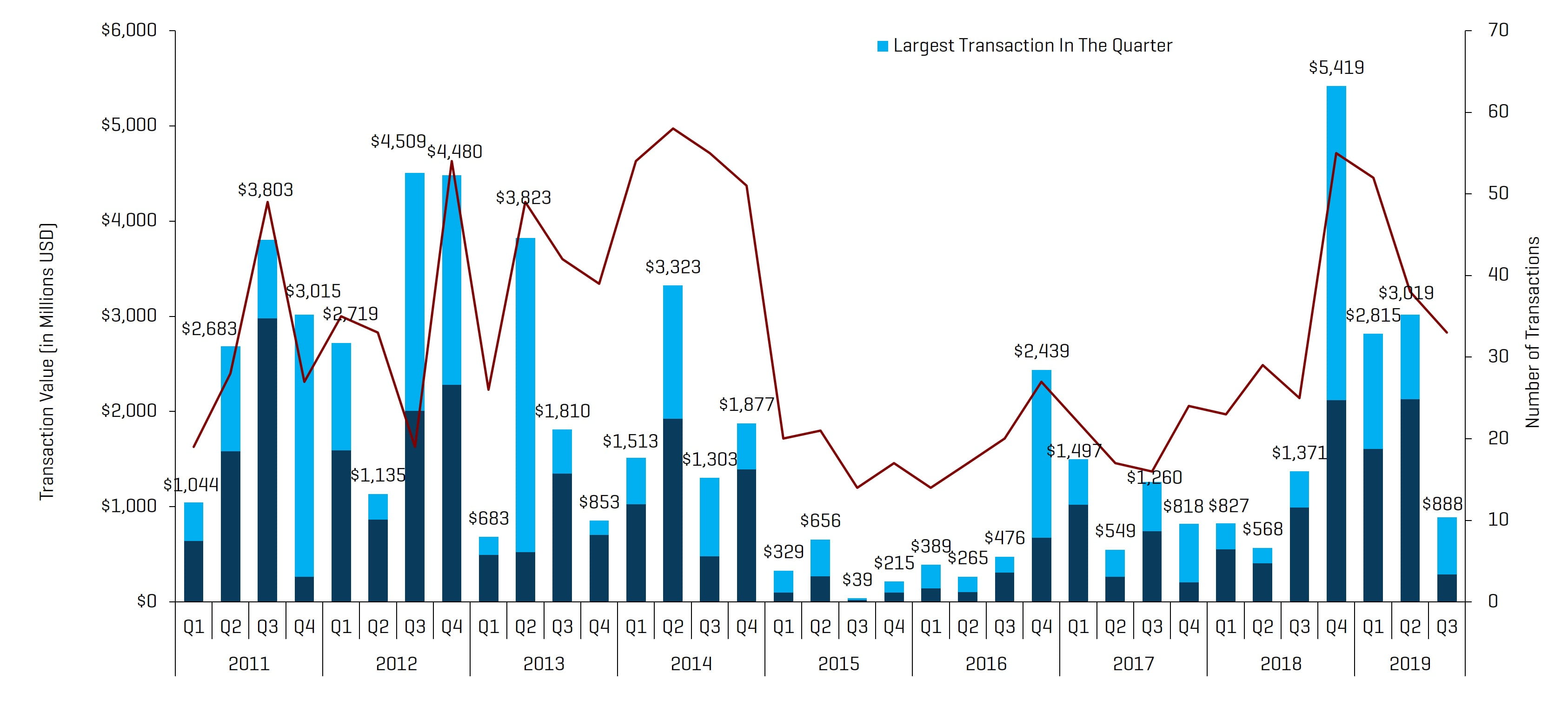

能源服务和设备并购活动在 2019 年第三季度的交易数量和金额均有下降,从第二季度的共 38 次交易和 30 亿美元交易额降至共 33 次交易和 8.877 亿美元。交易金额最大的是 NGL Energy Partners 以 6 亿美元的价格从 Golden Gate Capital 收购 Hillstone Environmental Partners。排除 2019 年第二和第三季度的最大交易后,交易额下降了 18 亿美元,从 21 亿美元降至 2.877 亿美元。

一般而言,由于能源服务和设备行业的不利因素(尤其是其中含有无显著特点、注重钻井和完井的服务和产品的上游交易),并且这些业务可加的杠杆有限,因此该行业中的几乎所有交易都受到约束。通常,只有具有显著特点或差异化(并且对中游和下游的曝光率很高)的企业才能获得优先债(1.5 至 2 倍),但也仅限某些贷方。成功的卖方大多能够通过使用转续股权、或有对价等等方式弥补估值缺口。

由于活动水平和勘探与生产预算的不确定性以及商品价格波动和地缘政治/贸易方面的担忧,因此该行业的并购和融资活动在 2019 年第四季度的前景可能仍不活跃。

北美油田服务和设备交易

来源:1Derrick、S&P Capital IQ 和专有信息

备注:由于绘图比例问题,2015 年第三季度不包括价值 148 亿美元的 Schlumberger/Cameron 交易,2016 年第四季度不包括价值 320 亿美元的 Baker Hughes/GE 交易

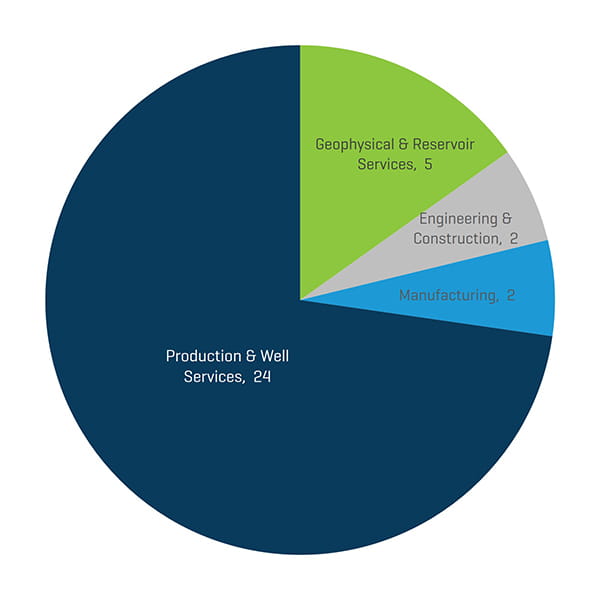

2019 年第三季度交易数量和金额最大的交易发生在生产和油井服务行业。交易总数季度环比减少是除生产和油井服务(从 21 笔交易提高到 24 笔交易)以及地球物理和储层服务(从 4 笔交易略微提高到 5 笔交易)之外的所有行业均下降所致。

2019 年第三季度北美能源服务和设备交易数量(按行业划分)

来源:1Derrick、S&P Capital IQ 和专有信息

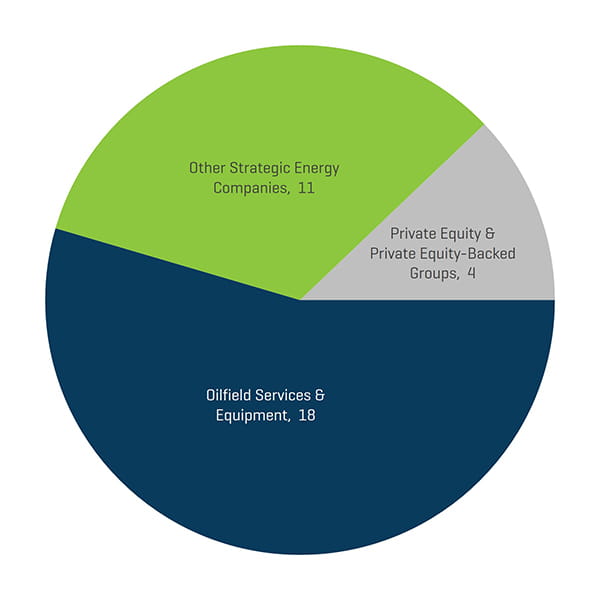

战略收购者仍是 2019 年第三季度最活跃的能源服务和设备业务收购者(所有交易的 88%),而 PE 和 PE 提供资金支持的集团占第三季度总交易量的 12%,同时 PE 买家仍重点关注在能源价值链上多元化投资(从纯上游到下游/行业多元化投资)的能源交易。

2019 年第三季度北美能源服务和设备交易数量(按买家情况划分)

来源:1Derrick、S&P Capital IQ 和专有信息

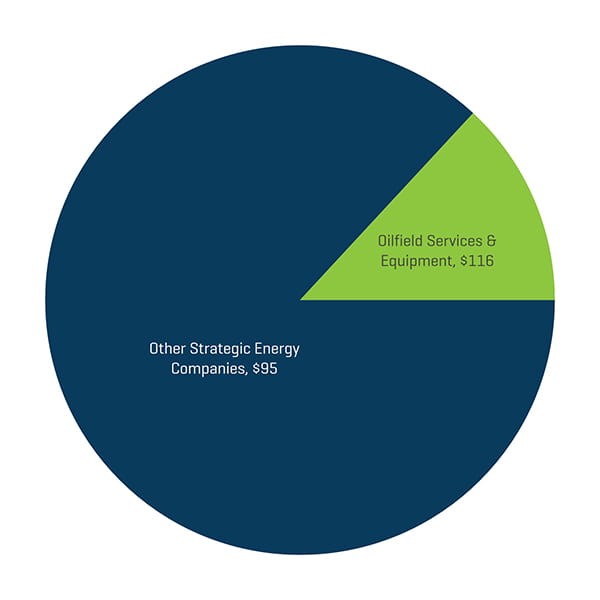

2019 年第三季度北美能源服务和设备交易价值(按买家情况划分,单位为百万美元)