Italiano

Italiano

Il settore energetico ha continuato a registrare una sostanziale volatilità durante il secondo trimestre del 2020. I prezzi WTI a termine con scadenza il mese successivo sono scivolati in territorio negativo la prima volta in assoluto il 20 aprile, prima di rimbalzare rapidamente nelle settimane successive. Evidenziando questi risultati altalenanti, i prezzi del greggio WTI a termine con scadenza il mese successivo sono diminuiti del 10,8% dall'inizio del trimestre al giorno prima del ribasso, quindi sono rimbalzati del 292,3% alla fine del trimestre. Il declino e il successivo aumento sono stati entrambi senza precedenti in termini di velocità e variazione percentuale. Nonostante la ripresa dei prezzi del greggio, molte società di servizi energetici continuano a soffrire della debole domanda di esplorazione e produzione. Una riduzione della domanda di prodotti raffinati a causa delle restrizioni COVID-19, estrema incertezza rispetto alle previsioni e severi vincoli di capitale sono stati tutti fattori che hanno determinato gli scarsi risultati del settore.

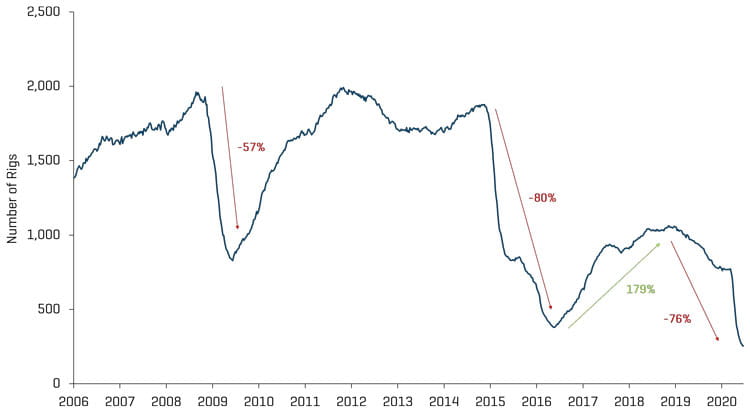

I produttori del settore petrolifero e del gas hanno risposto al mercato riducendo rapidamente le attività di perforazione e completamento e chiudendo la produzione. Secondo la US Energy Information Administration (EIA), la produzione statunitense è scesa da oltre 12,7 milioni di barili al giorno a marzo a 11 milioni di barili al giorno entro la fine del trimestre. Il numero di apparecchiature di fracking negli Stati Uniti ha toccato il valore minimo a circa 50, mentre il numero delle piattaforme di perforazione terrestre è sceso a 254 entro la fine del secondo trimestre (un calo di 456 piattaforme, pari al 64,2%, dalla fine del primo trimestre). Ciò rappresenta una diminuzione di 528 piattaforme terrestri rispetto al livello di fine anno 2019, pari a 782. Il livello di piattaforme di perforazione del secondo trimestre, inoltre, è stato del 33,2% inferiore al punto più basso raggiunto durante il calo del mercato del settore petrolifero e del gas nel 2014-2016.

Mentre i fallimenti delle aziende energetiche nel primo trimestre del 2020 sono stati pressoché in linea con i recenti trimestri precedenti, il secondo trimestre ha assistito a una marcata accelerazione delle difficoltà. Trenta società nel settore energetico hanno presentato istanza di protezione dal fallimento, ovvero circa il doppio rispetto al trimestre precedente e al secondo trimestre del 2019. È probabile che questa tendenza continui mentre le aziende esauriscono i finanziamenti del programma PPP (Paycheck Protection Program) e i livelli di attività del settore rimangono bassi. Sebbene il disagio sia stato notato in tutto il settore energetico, le aree di disagio più diffuse rimangono le società di esplorazione e produzione e le società di servizi e attrezzature specifici per il settore.

La riduzione dell'attività di perforazione e completamento negli Stati Uniti si manifesterà in un numero inferiore di pozzi e in una minore produzione in futuro. Tale riduzione, combinata con una migliore domanda di prodotti raffinati (i problemi legati al COVID-19 continuano a offuscare le previsioni), dovrebbe favorire un mercato più equilibrato. Le previsioni del prezzo del greggio riflettono questa dinamica con un contango significativo come fattore più indicativo.

Punti chiave del secondo trimestre:

- I prezzi WTI sono rimbalzati nel secondo trimestre, chiudendo con un aumento fino al 91,7%

- Anche i prezzi Henry Hub sono migliorati nel trimestre, chiudendo con un aumento del 6,8%

- Si prevede che l'attività delle operazioni legate all'esplorazione e alla produzione nel Nord America ("NAM") rimanga bassa poiché gli operatori si concentrano sulla generazione di flusso di cassa e sulla liquidità

- Il numero di fallimenti nel secondo trimestre è accelerato rispetto ai trimestri recenti e si prevede che i fallimenti rimarranno elevati nel terzo trimestre poiché i finanziamenti PPP sono esauriti

- Le valutazioni del mercato pubblico sono aumentate moderatamente durante il secondo trimestre del 2020 poiché le restrizioni di quarantena a causa del COVID-19 a livello mondiale hanno iniziato a diminuire

Greggio e gas naturale

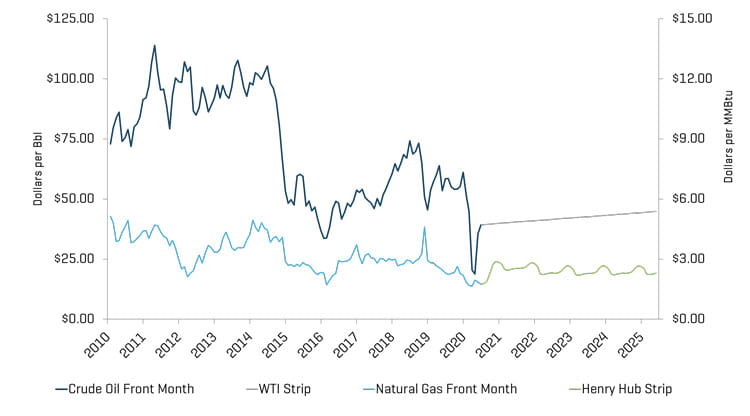

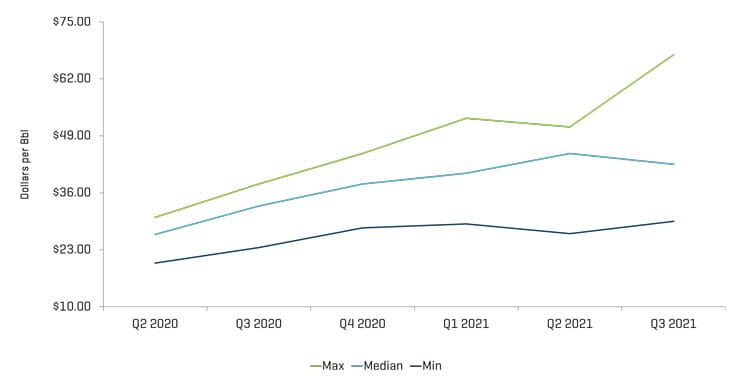

I prezzi del greggio WTI a termine con scadenza il mese successivo hanno chiuso il secondo trimestre in rialzo del 91,7% rispetto al primo trimestre, aumentando da 20,31 a 39,27 dollari al barile. Gli analisti di ricerca hanno previsto prezzi medi di 33 e 38 dollari per il terzo e il quarto trimestre del 2020, rispettivamente (notevolmente inferiori ai prezzi correnti). La produzione di greggio negli Stati Uniti dovrebbe rimanere in un intervallo compreso tra 10,9 e 11,2 milioni di barili al giorno fino al 2021.

Ancora una volta, nel secondo trimestre il gas naturale ha registrato una volatilità dei prezzi giornaliera meno grave. Per 37 giorni nel trimestre i prezzi del gas naturale si sono spostati di oltre il 3% (in modo analogo si sono comportati i prezzi del greggio per 35 giorni), ma solo una volta i prezzi del gas naturale si sono spostati di oltre il 10% in un dato giorno (rispetto agli 11 giorni per i prezzi del greggio). Insieme a una volatilità più contenuta, il gas naturale non ha registrato un rimbalzo così significativo come il greggio, aumentando da 1,64 a 1,75 dollari nel trimestre (6,8%).

PREZZI DEL GREGGIO [WTI] E DEL GAS NATURALE [HENRY HUB]

Fonte: Bloomberg, al 30 giugno 2020

STIME DEI PREZZI DEL GREGGIO [WTI] DA PARTE DEGLI ANALISTI DI RICERCA

Fonte: Bloomberg, al 30 giugno 2020

Nota: escluse le stime prima del 9 marzo 2020

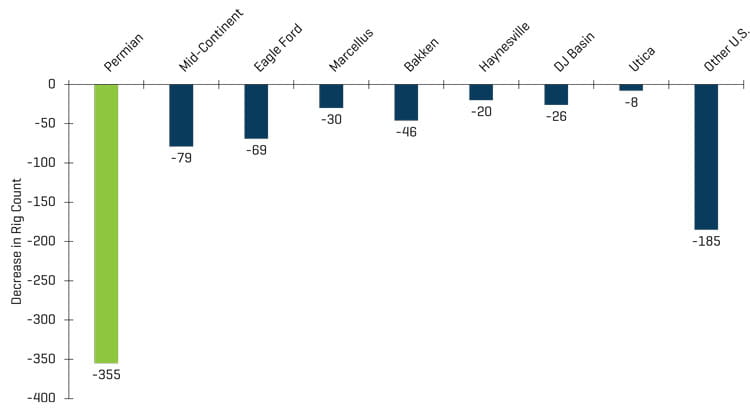

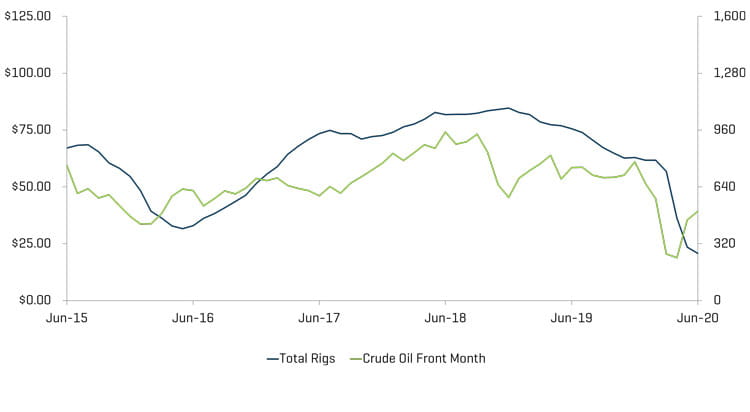

Il numero totale di piattaforme di perforazione negli Stati Uniti (compresi gli impianti offshore) è diminuito di 463 piattaforme, passando da 728 alla fine del primo trimestre a 265 alla fine del secondo trimestre. La maggior parte delle aree ha registrato un calo del materiale nel numero di piattaforme, in particolare il Bacino Permiano (con una diminuzione di 251 piattaforme). In modo analogo al trimestre precedente, la produzione di petrolio greggio negli Stati Uniti ha seguito il calo delle piattaforme di perforazione ed è diminuita da oltre 12,7 milioni di barili al giorno a marzo 2020 a 11 milioni di barili al giorno a giugno 2020.

NUMERO STORICO DI PIATTAFORME SU TERRAFERMA STATUNITENSI

Fonte: Baker Hughes

RIDUZIONE DEL NUMERO DI PIATTAFORME STATUNITENSI DOPO IL PERIODO DI PICCO NEL 2018

Fonte: Baker Hughes

NUMERO DI PIATTAFORME STATUNITENSI E PREZZI DEL GREGGIO [WTI]

Fonte: Bloomberg, al 30 giugno 2020, e Baker Hughes

I livelli di valutazione migliorano modestamente con la diminuzione delle misure di lockdown dovute al coronavirus

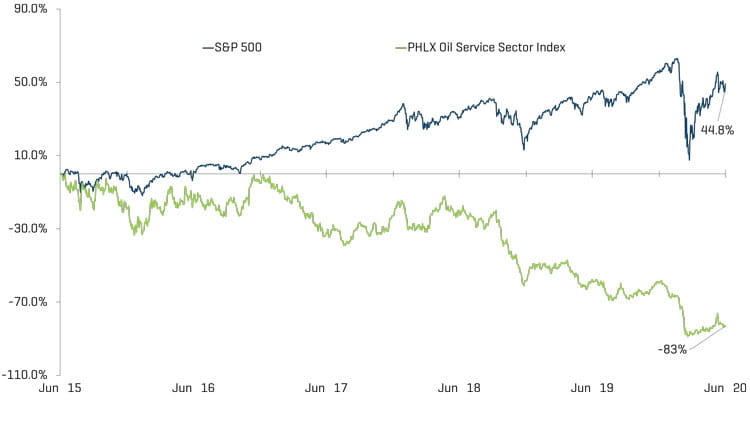

Nel complesso, le valutazioni pubbliche per le società di servizi energetici sono migliorate nel corso del trimestre, con un aumento del 35%. Anno dopo anno, i risultati delle società di servizi energetici (in calo del 59%), tuttavia, hanno continuato a rimanere indietro rispetto al mercato statunitense complessivo (in aumento del 20% durante il trimestre), poiché l'impatto esteso di COVID-19 sulla domanda globale di energia ha continuato a sopprimere la fiducia degli investitori.

PRESTAZIONI DELL'INDICE AZIONARIO - OSX

Fonte: S&P Capital IQ, Inc.

PRESTAZIONI DELL'INDICE AZIONARIO

Fonte: S&P Capital IQ, Inc.

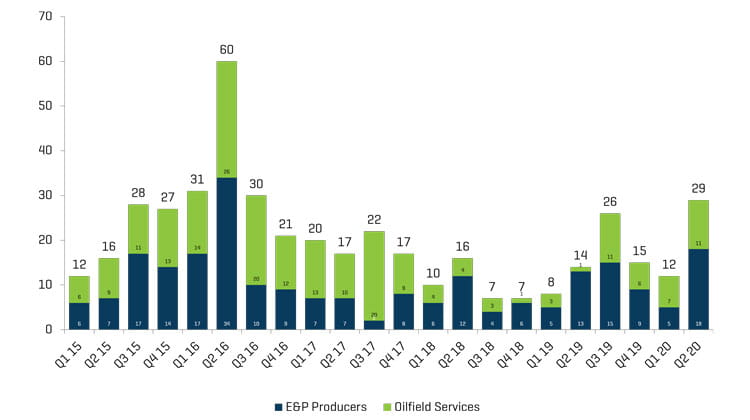

Il numero di fallimenti nel settore energetico è aumentato notevolmente a causa della riduzione della domanda derivante dalle restrizioni sui viaggi imposte dall'epidemia di COVID-19. Nonostante i governi inizino ad allentare le restrizioni di quarantena, molti operatori del settore proveranno probabilmente una continua angoscia nei prossimi mesi mentre la domanda globale si avvicina ai livelli pre-COVID.

PRODUTTORE NORDAMERICANO E FALLIMENTI OFS

Fonte: Haynes and Boone, LLP

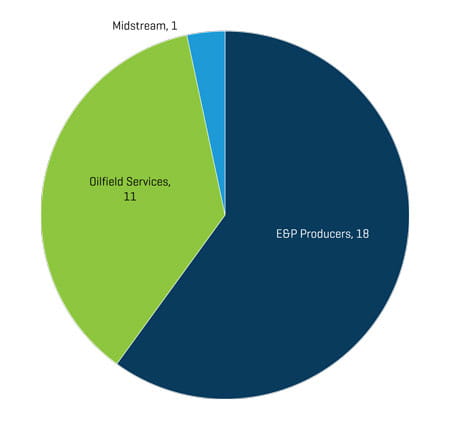

FALLIMENTI DELLE AZIENDE ENERGETICHE NEL SECONDO TRIMESTRE DEL 2020 PER FUNZIONE

Fonte: Haynes and Boone, LLP

TENDENZE RECENTI NELL'AMBITO M&A

L'attività M&A ha continuato a rallentare durante il secondo trimestre a causa del persistente impatto sulla domanda dovuto al COVID-19

L'attività M&A nel settore delle attrezzature e dei servizi energetici è diminuita sia nel numero e che nel valore delle operazioni nel secondo trimestre del 2020, per un totale di 16 operazioni e 104,2 milioni di dollari, in calo rispetto a 28 operazioni e 584,7 milioni di dollari nel primo trimestre del 2020. All'inizio del primo trimestre del 2020, l'attività M&A ha mostrato segnali promettenti, con più di una dozzina di operazioni completate in gennaio prima che venissero imposte le restrizioni di quarantena globali a causa del COVID-19. L'incertezza dovuta alla durata e alla gravità di queste restrizioni ha frenato l'aumento relativo dell'attività e ha generato un altro trimestre di operazioni minime. Le operazioni sono ulteriormente rallentate alla fine del trimestre con solo tre operazioni completate a giugno, suggerendo che lo slancio potrebbe aver portato a termine le prime operazioni rispetto a nuove attività. Continuano le preoccupazioni significative lato domanda ed è improbabile che si verifichi un consolidamento a breve termine. Tuttavia, una volta che torneranno la generazione di flussi di cassa e una migliore visibilità, i mercati dovrebbero tendere rapidamente verso un riequilibrio.

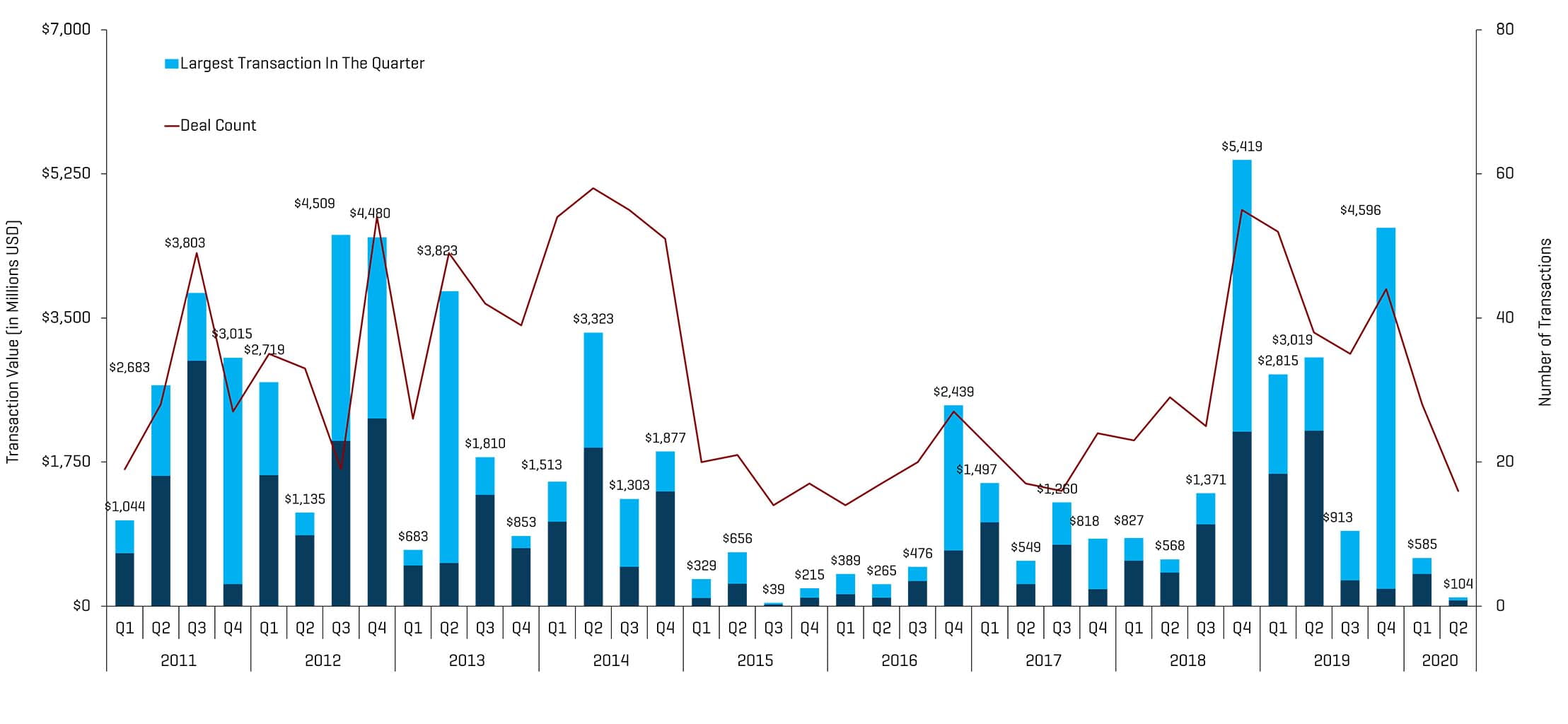

OPERAZIONI NEL SETTORE DELLE ATTREZZATURE E DEI SERVIZI PER GIACIMENTI PETROLIFERI NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore dell'operazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore dell'operazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala

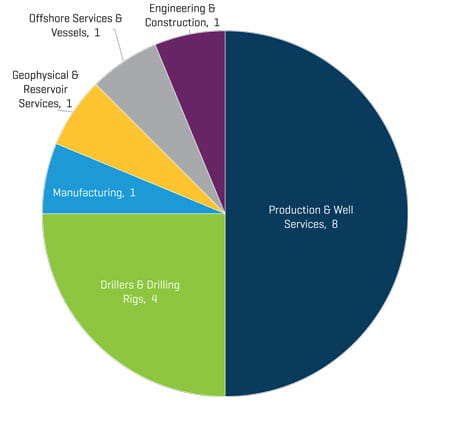

NUMERO DI TRANSAZIONI NEL SEGMENTO DELLE ATTREZZATURE E DEI SERVIZI ENERGETICI NAM PER SETTORE PER IL SECONDO TRIMESTRE DEL 2020

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Le transazioni del secondo trimestre del 2020 sono diminuite in quantità e valore. La riduzione del numero totale di transazioni da un trimestre all'altro è stata causata dallo smorzamento delle attività nel settore della produzione e dei servizi per operazioni a fondo pozzo, che ha registrato una diminuzione da 14 a 8 poiché gli operatori del segmento hanno faticato a giustificare la produzione a fronte di una domanda inferiore (e di una dinamica di eccesso di offerta esistente).

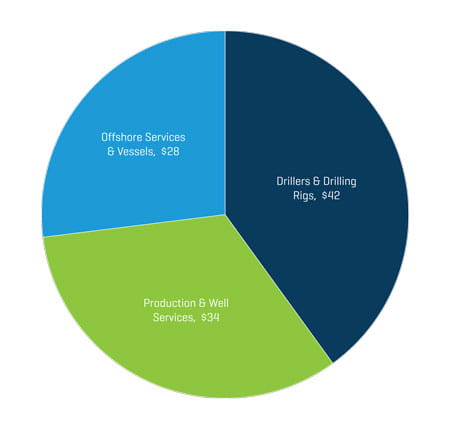

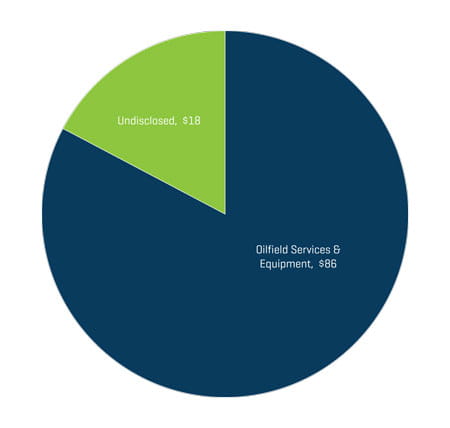

VALORE DELLE TRANSAZIONI NEL SEGMENTO DELLE ATTREZZATURE E DEI SERVIZI ENERGETICI NAM PER SETTORE PER IL SECONDO TRIMESTRE DEL 2020 [MILIONI DI DOLLARI]

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

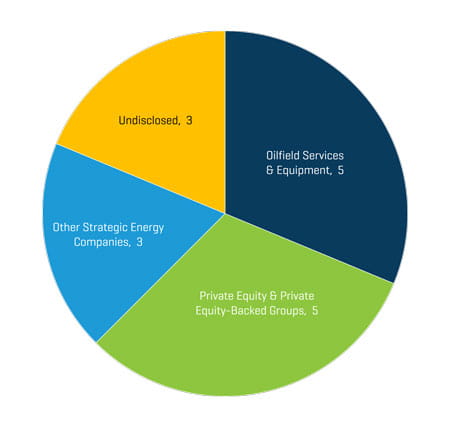

NUMERO DELLE TRANSAZIONI NEL SEGMENTO DELLE ATTREZZATURE E DEI SERVIZI ENERGETICI NAM PER PROFILO DI ACQUIRENTE PER IL SECONDO TRIMESTRE DEL 2020 [MILIONI DI DOLLARI]

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

VALORE DELLE TRANSAZIONI NEL SEGMENTO DELLE ATTREZZATURE E DEI SERVIZI ENERGETICI NAM PER PROFILO DI ACQUIRENTE PER IL SECONDO TRIMESTRE DEL 2020 [MILIONI DI DOLLARI]

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Gli acquirenti strategici sono stati i più attivi nell'acquisizione delle aziende del settore delle attrezzature e dei servizi energetici durante il secondo trimestre del 2020 (83% di tutte le transazioni). I gruppi di private equity e finanziati da private equity rimarranno probabilmente inattivi poiché i finanziamenti sono praticamente inesistenti e i gruppi si concentrano sulla generazione di flussi di cassa in attesa di una minore volatilità.