Italiano

Italiano

Il settore energetico non è estraneo alla volatilità, ma il primo trimestre del 2020 è stato un periodo particolarmente tumultuoso. I prezzi del greggio sono diminuiti del 66,5% nel periodo, il maggior calo trimestrale mai registrato (risalente a marzo 1983). Il segmento è influenzato da diversi fattori, tra cui: 1) offerta eccessiva persistente guidata dai produttori statunitensi di petrolio di scisto e, di recente, aumento della produzione dell'Arabia Saudita e della Russia (vedi n. 3); 2) crollo della domanda provocato dalle restrizioni dovute al COVID-19 (a causa di una notevole riduzione dell'uso di gasolio, di carburante per aerei e così via); 3) un braccio di ferro per le quote di mercato tra l'Arabia Saudita, la Russia e altri operatori chiave (in particolare i produttori americani di petrolio di scisto) in relazione alla produzione che, nel breve termine, ha portato l'Arabia Saudita e la Russia a incrementare la produzione quando è meno necessaria (nota: il recente accordo del 12 aprile intendeva alleviare parzialmente la questione dell'eccesso di offerta, ma non è andato abbastanza lontano per mitigare la caduta della domanda); e 4) scarsa fiducia degli investitori (il settore energetico ha registrato le peggiori prestazioni dell'indice S&P 500 degli ultimi dieci anni, nonché una maggiore sensibilità ESG da parte degli investitori istituzionali). La combinazione di tutti questi fattori ha portato a una "tempesta perfetta" nel settore.

Nessun settore è immune, poiché le società a monte assistono a bassi prezzi del greggio da 18 anni e le attività a valle, come le raffinerie, non beneficiano dei bassi prezzi delle materie prime poiché la domanda è stata paralizzata dalle restrizioni causate dal COVID-19. Non sorprende che quasi tutte le attività a monte taglino i budget di perforazione e di spesa (la riduzione media dei budget nel trimestre è compresa tra il 30 e il 35%). Il numero delle piattaforme di perforazione e delle apparecchiature di fracking, già diminuito rispettivamente del 40% e del 25% circa da un recente picco alla fine del 2018, dovrebbe crollare ulteriormente a fronte di questi tagli. Ciò ha portato ad annunci di decine di migliaia di licenziamenti e congedi nel settore energetico nei soli Stati Uniti. Probabilmente anche i fallimenti e le ristrutturazioni accelereranno, poiché le società sono alle prese con un prezzo di circa 20 dollari al barile. I multipli EBITDA e le altre metriche di valutazione sono diventati insignificanti perché attualmente le previsioni sono molto difficili. Si prevede che i multipli a breve termine aumenteranno a causa delle stime EBITDA in forte calo nel 2020 (e pertanto non sono stati inclusi nel rapporto di questo trimestre).

Sebbene le imprese energetiche non siano in grado di risolvere da sole tutti gli aspetti citati in precedenza (ad esempio il COVID-19), le azioni intraprese ora dovrebbero portare a una futura ripresa nel settore. La rapida riduzione dell'attività di perforazione e completamento nel Nordamerica si manifesterà in un numero inferiore di pozzi e in una minore produzione in futuro. L'EIA (Energy Information Administration) stima che la produzione di greggio degli Stati Uniti scenderà da 12,7 a 11,1 milioni di barili al giorno (MMbpd) entro la fine del 2020. Inoltre, mentre i tempi di revoca delle restrizioni dovute al COVID-19 sono difficili da stimare, l'impatto sulla domanda di energia dovrebbe essere pronunciato (ovvero l'uso di gasolio e di carburante per aerei dovrebbe aumentare rapidamente). Questa combinazione più soddisfacente di offerta (minore) e domanda (maggiore) dovrebbe determinare un miglioramento dell'equilibrio nel mercato e dei prezzi delle materie prime. Non risolverà la scarsa fiducia degli investitori né il problema immediato dell'eccesso di offerta, ma almeno alcune tendenze si muoveranno in una direzione positiva.

Punti chiave del primo trimestre:

- I prezzi WTI sono diminuiti nel corso del primo trimestre, chiudendo con una riduzione del 66,5% (il maggior calo registrato)

- I prezzi di Henry Hub sono ulteriormente diminuiti nel corso del trimestre, chiudendo con un calo del 25% circa

- Si prevede che l'attività di transazione E&P nel Nord America ("NAM") diminuirà man mano che gli operatori riducono i budget (calo del 30-35% nei budget di perforazione e completamento nel trimestre) e rimangono concentrati sulla generazione di flusso di cassa

- Mentre il numero di fallimenti del primo trimestre rimane in linea con i periodi precedenti, si prevede che i fallimenti aumentino materialmente nel secondo trimestre

- Le valutazioni del mercato pubblico hanno registrato cali significativi durante il primo trimestre 2020 poiché i risultati sono stati influenzati dalle quarantene mondiali a causa del COVID-19 e del braccio di ferro per le quote di mercato tra Arabia Saudita e Russia

GREGGIO E GAS NATURALE

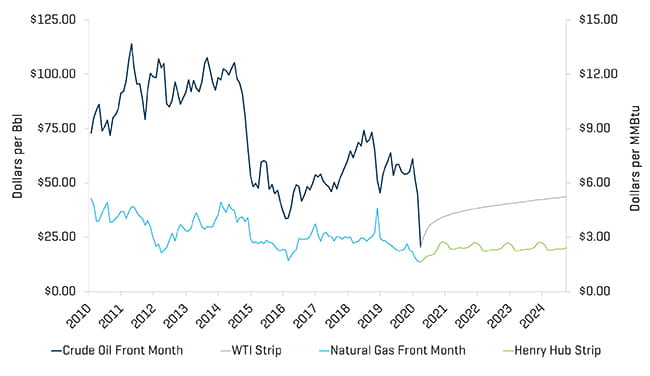

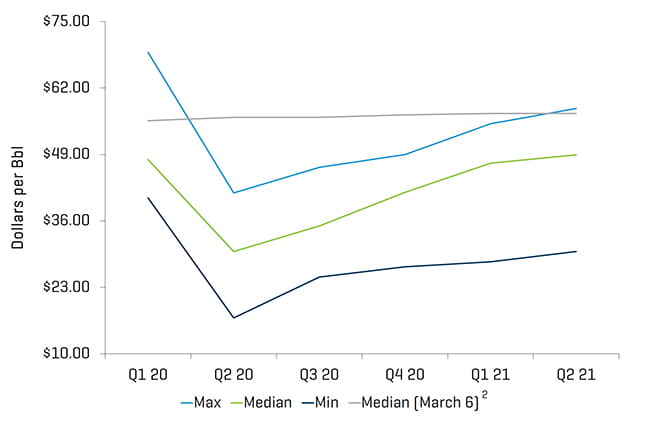

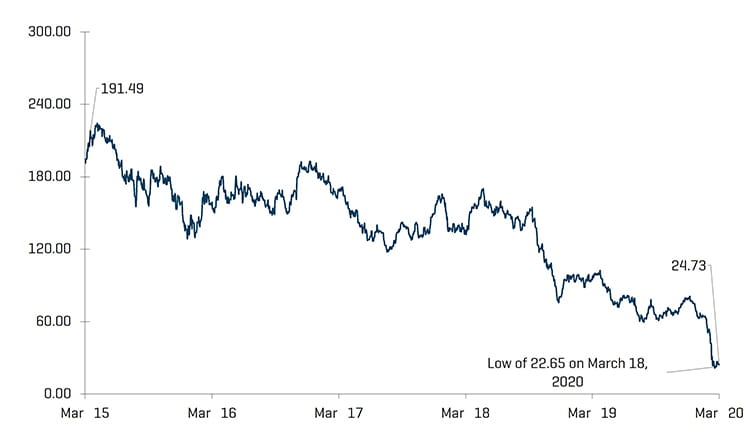

I prezzi del greggio WTI hanno chiuso il primo trimestre in calo del 66,5% rispetto al quarto trimestre, scendendo da 61,06 dollari al barile a 20,48 dollari al barile, il prezzo più basso degli ultimi 18 anni. Prima dell'annuncio del 6 marzo che i russi non avrebbero rispettato la decisione dell'OPEC di tagliare la produzione di petrolio e la conseguente spinta alla produzione saudita in risposta, parallelamente alle estese restrizioni dovute al COVID-19, la previsione media del secondo trimestre era di 56,25 dollari al barile. Da allora gli analisti della ricerca hanno rivisto al ribasso le previsioni del secondo trimestre a un prezzo medio di 30 dollari al barile (con una riduzione del 46,7%). È da notare, tuttavia, che le previsioni riviste durante la prima metà del 2021 sono inferiori di meno del 15% rispetto alle previsioni precedenti all'annuncio (ovvero illustrano un forte contango nel mercato), indicando un certo grado di ottimismo (o ritorno alla normalità) in relazione a un rimbalzo nel breve termine. In modo analogo, la produzione di greggio degli Stati Uniti dovrebbe scendere da circa 12,7 a circa 11 milioni di barili al giorno entro ottobre 2020 prima di aumentare modestamente a un valore di circa 11,2 milioni di barili al giorno entro la fine del 2021.

Contrariamente al greggio, il gas naturale ha sperimentato una volatilità dei prezzi giornaliera meno grave durante il primo trimestre, generalmente volatile (classificandosi come vincitore nel settore energetico in un mercato nel complesso terribile). Sebbene in 21 giorni del trimestre i prezzi del gas naturale si sono spostati di oltre il 3% (in modo analogo a 20 giorni per i prezzi del greggio), tali prezzi non sono variati oltre il 10% in un determinato giorno (rispetto a sei di tali giorni per i prezzi del greggio e, in particolare, tre giorni con una variazione maggiore del 20%). Nonostante oscillazioni giornaliere leggermente contenute, i prezzi del gas naturale hanno registrato una tendenza al ribasso e hanno chiuso il trimestre con un valore di oltre il 25% al di sotto di quello di chiusura del quarto trimestre 2019.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

Fonte: Bloomberg, al 31 marzo 2020

Stime dei prezzi del greggio (WTI) da parte degli analisti di ricerca1

Fonte: Bloomberg, al 31 marzo 2020

(1) Escluse le stime prima del 9 marzo 2020

(2) Incluse le stime dal 17 gennaio al 6 marzo 2020

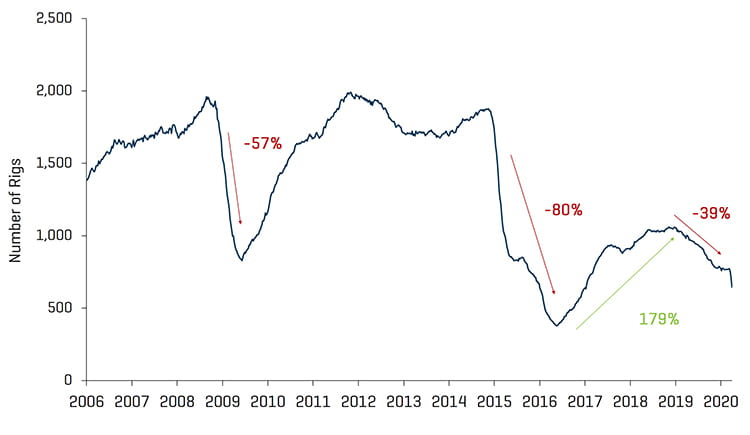

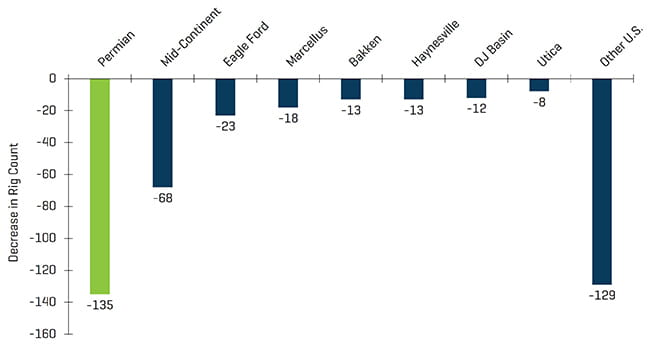

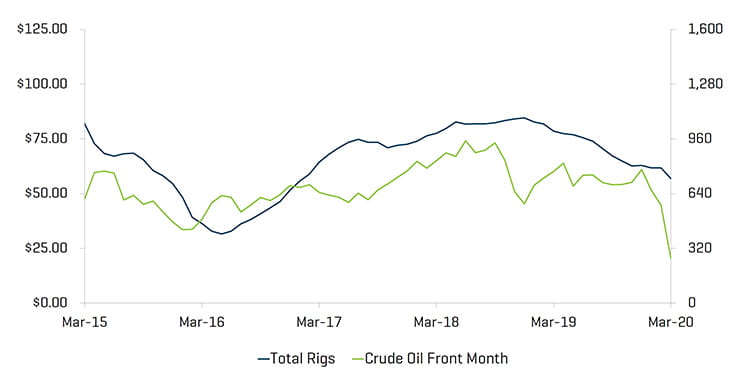

Il numero di piattaforme statunitensi è diminuito di 141 piattaforme durante il trimestre, passando da 805 a 664. Con l'eccezione dei bacini Arkoma Woodford e Granite Wash, tutte le altre regioni hanno registrato una significativa riduzione del numero di piattaforme, in particolare Permian (54 piattaforme in meno). A differenza dei trimestri precedenti del 2019, la produzione di petrolio greggio negli Stati Uniti ha seguito il calo delle piattaforme ed è diminuita da 12,8 milioni di barili al giorno (dicembre 2019) a circa 12,7 milioni di barili al giorno (marzo 2020).

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes

Riduzione del numero di piattaforme statunitensi dopo il periodo di picco nel 2018

Fonte: Baker Hughes

Numero di piattaforme statunitensi e prezzi del greggio (WTI)

Fonte: Bloomberg, al 31 marzo 2020, e Baker Hughes

I LIVELLI DI VALUTAZIONE DIMINUISCONO BRUSCAMENTE IN RISPOSTA ALL'ARRESTO A CAUSA DEL CORONAVIRUS

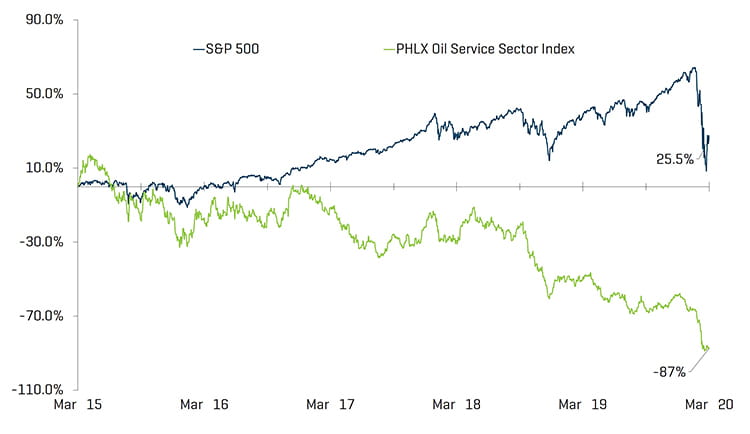

Le valutazioni pubbliche per le società di servizi energetici sono fortemente diminuite nel corso del trimestre, con un calo del 68,4%. Le prestazioni su base annuale delle società di servizi energetici (-73,9%) sono rimaste indietro rispetto al mercato statunitense complessivo (-8,8%), nonostante l'indice S&P 500 in calo del 20% nel trimestre (compresa la perdita del 33% circa del valore dal 19 febbraio al 23 marzo) per le preoccupazioni dovute al COVID-19.

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ, Inc.

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ, Inc.

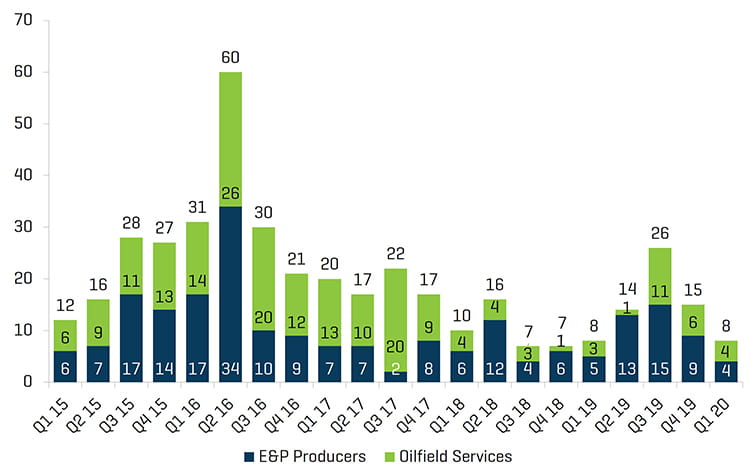

Il numero di fallimenti nel settore energetico era in linea con quello dei trimestri precedenti, poiché i produttori e i fornitori di servizi energetici non avevano ancora completamente sentito l'impatto del prezzo di 20 dollari circa al barile. È probabile che molti operatori del settore avvertiranno un senso di angoscia nei prossimi mesi, poiché si prevede che gli effetti della domanda a seguito dell'epidemia di COVID-19 e la continua produzione in eccesso dovrebbero ostacolare l'equilibrio tra domanda e offerta nel breve termine.

Produttore nordamericano e fallimenti OFS

Fonte: Haynes and Boone, LLP

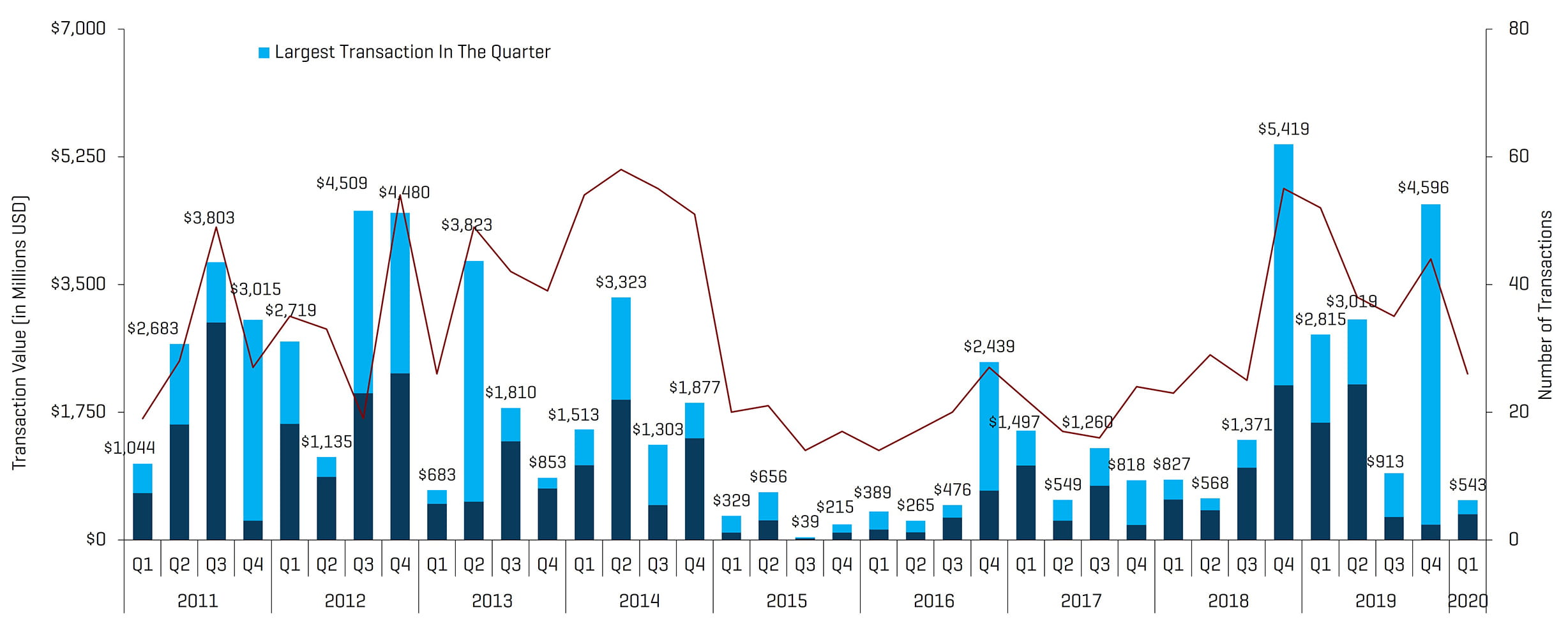

TENDENZE RECENTI NELL'AMBITO M&A

L'attività in ambito di fusioni e acquisizioni è diminuita nel primo trimestre a causa di una significativa incertezza e della costante attenzione al flusso di cassa

Nel primo trimestre del 2020 le operazioni di fusione e acquisizione nel settore delle attrezzature e dei servizi energetici sono diminuite sia come numero sia come valore, per un totale di 26 transazioni e 543 milioni di dollari, in calo rispetto alle 44 transazioni e ai 4,6 miliardi di dollari del quarto trimestre del 2019. Sebbene la riduzione sia stata significativa, si noti che la transazione di maggiore entità dell'ultimo trimestre è stata una fusione del valore di 4,4 miliardi di dollari tra Apergy e ChampionX. Escludendo le maggiori transazioni da entrambi i trimestri, il valore totale delle transazioni è effettivamente aumentato di circa 140 milioni di dollari. Questa dinamica da un trimestre all'altro sottolinea il cauto ottimismo mostrato dal settore all'inizio dell'anno. L'ottimismo è stato comunque di breve durata, perché entrambe le forze lato domanda e offerta hanno soppresso l'appetito per le opportunità di crescita inorganica e hanno costretto le aziende a riportare rapidamente l'attenzione sulla generazione di flusso di cassa. Sebbene permangano notevoli preoccupazioni, si prevede che il consolidamento avverrà già alla fine del 2020, quando si stima che la domanda aumenterà e i mercati tenderanno a riequilibrarsi.

Transazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore dell'operazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore dell'operazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala

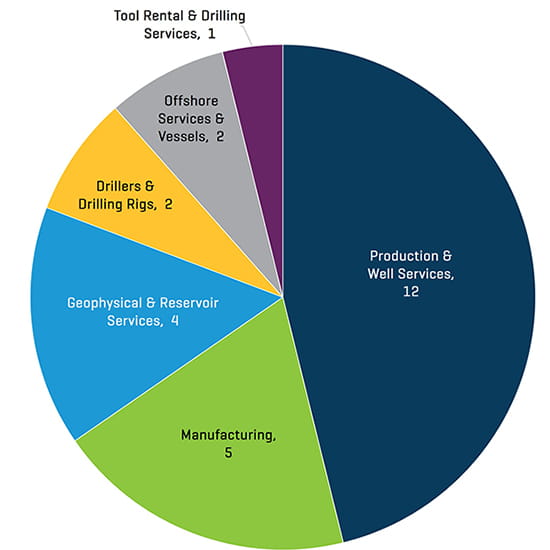

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel primo trimestre del 2020

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Le transazioni del primo trimestre del 2020 sono diminuite in quantità e valore. La riduzione del numero totale di transazioni da un trimestre all'altro è stata causata dallo smorzamento delle attività nel settore della produzione e dei servizi per operazioni a fondo pozzo, che ha registrato una diminuzione da 25 a 12 transazioni. I segmenti dei servizi offshore e delle imbarcazioni e dei servizi geofisici e per i giacimenti hanno registrato tuttavia lievi aumenti nelle transazioni, rispettivamente da zero a due e da tre a quattro, rispettivamente.

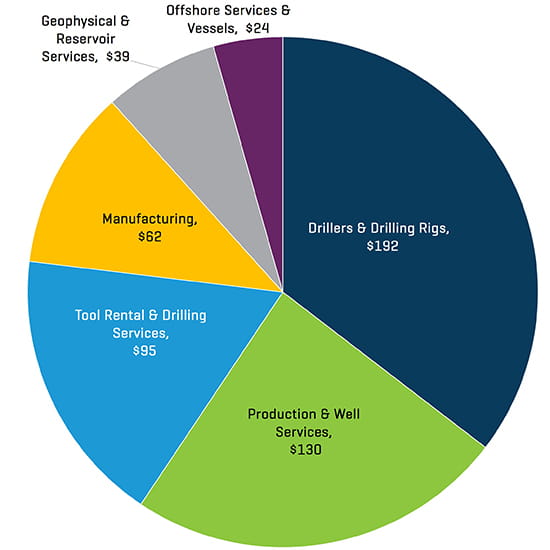

Valore delle transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel primo trimestre del 2020 [milioni di dollari]

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

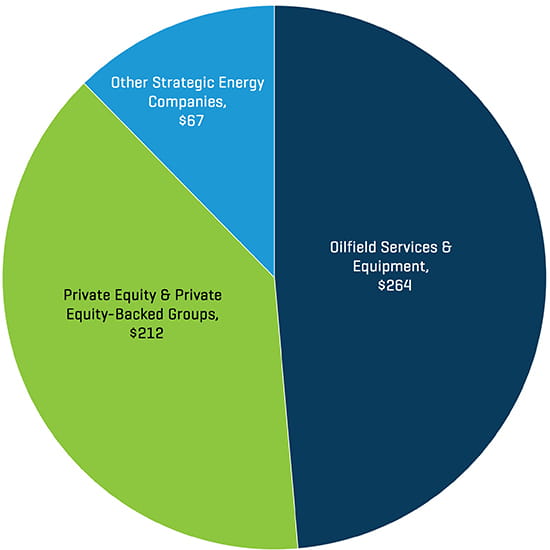

Valore delle transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente per il primo trimestre del 2020 [milioni di dollari]

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

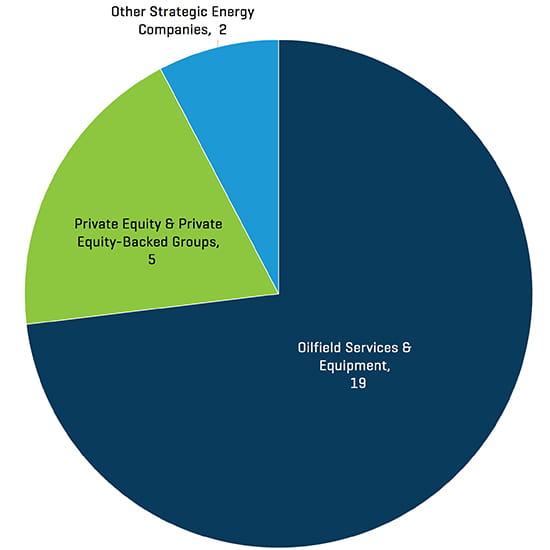

Valore delle transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente nel primo trimestre del 2020

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Gli acquirenti strategici, ancora una volta, sono stati i più attivi nell'acquisizione delle aziende del settore delle attrezzature e dei servizi energetici durante il primo trimestre del 2020 (81% di tutte le transazioni), mentre le private equity e i gruppi finanziati da private equity sono stati responsabili del 19% delle transazioni totali del periodo. Mentre l'attività degli sponsor è aumentata durante il primo trimestre come percentuale delle transazioni, il numero di transazioni è diminuito trimestre su trimestre perché i gruppi hanno cercato minori opportunità di espansione e si sono concentrati sull'aumento della generazione di flusso di cassa presso le società di portafoglio esistenti.