Énergie Actualité du secteur - 1er semestre 2020

S'abonner aux actualités du secteurÉnergie Actualité du secteur - 1er semestre 2020

S'abonner aux actualités du secteurUne véritable tempête

La volatilité est un élément bien connu du secteur de l'énergie, mais le premier trimestre 2020 a tout de même été une période particulièrement tumultueuse. Les prix du pétrole brut ont baissé de 66,5 % au cours de la période, ce qui représente la plus forte baisse trimestrielle jamais enregistrée depuis mars 1983. Le segment est sous le choc de plusieurs facteurs, notamment : 1) l'offre excédentaire persistante tirée par les producteurs de schiste américain et, plus récemment, l'augmentation de la production saoudienne et russe (voir point n°3) ; 2) l'effondrement de la demande en raison des restrictions dues au COVID-19 (via une utilisation finale beaucoup plus réduite du diesel, de carburéacteur, etc.) ; 3) une lutte acharnée sur le marché entre l'Arabie saoudite, la Russie et d'autres acteurs clés (notamment les producteurs de schiste américain) au niveau de la production, ce qui, à court terme, a conduit l'Arabie saoudite et la Russie à augmenter leur production lorsqu'elle était le moins nécessaire (remarque : le récent accord du 12 avril visait à atténuer partiellement le problème de l'offre excédentaire, mais n'est pas allé assez loin pour enrayer la chute de la demande) ; et 4) la mauvaise humeur des investisseurs (le secteur de l'énergie a été le moins performant du S&P 500 au cours de la dernière décennie ainsi que la sensibilité ESG accrue des investisseurs institutionnels). La combinaison de tous ces facteurs a entraîné une véritable tempête au sein du secteur.

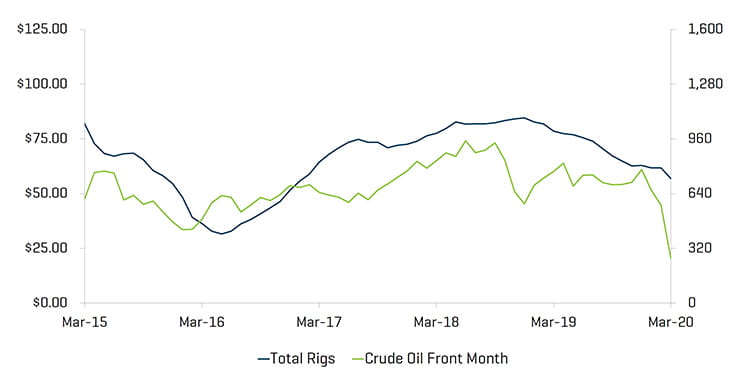

Aucun secteur n'est à l'abri, car les entreprises en amont font face aux cours du brut les plus bas depuis 18 ans, et les entreprises en aval, telles que les raffineries, ne bénéficient pas de la baisse des prix des matières premières, car la demande a été paralysée par les restrictions liées au COVID-19. Sans surprise, presque toutes les entreprises en amont réduisent les budgets consacrés au forage et à leurs dépenses (la réduction moyenne des budgets au cours du trimestre se situant entre 30 et 35 %). Le nombre des plateformes de forage et de fracturation, qui avait déjà diminué respectivement d'environ 40 % et 25 % depuis un récent pic survenu fin 2018, devrait encore s'effondrer face à ces coupes. Cela a conduit à l'annonces de dizaines de milliers de licenciements dans le secteur de l'énergie aux États-Unis seulement. Les faillites et les restructurations devraient également s'accélérer, les entreprises étant aux prises avec des prix du pétrole brut d'environ 20 dollars US le baril. Les multiples d'EBITDA et d'autres paramètres d'évaluation ne sont désormais plus suffisants pour établir une prévision fiable à l'heure actuelle ; les multiples à court terme devraient exploser en raison de la chute des estimations de l'EBITDA en 2020 (et n'ont donc pas été inclus dans le rapport de ce trimestre).

Les entreprises du secteur de l'énergie ne peuvent à elles seules résoudre tous les facteurs susmentionnés (par exemple, le COVID-19), toutefois les mesures prises actuellement devraient permettre une future reprise du secteur. La réduction rapide des activités de forage et de complétion en Amérique du Nord se traduira par une diminution du nombre de puits et de la production à l'avenir. L'EIA estime que la production de pétrole brut aux États-Unis devrait passer de 12,7 à 11,1 millions de barils par jour (MMbpj) d'ici la fin 2020. En outre, bien que le moment de la levée des restrictions sur le COVID-19 soit difficile à estimer, l'impact sur la demande d'énergie devrait être prononcé (c.-à-d. que l'utilisation du diesel et de carburéacteur devrait augmenter rapidement). Cette combinaison d'une amélioration de l'offre (moins) et de la demande (plus) devrait assurer un meilleur équilibre sur le marché et entraîner une amélioration des prix des produits de base. Cela ne résoudra pas le sentiment négatif des investisseurs ou le problème de l'offre excédentaire immédiate, mais au moins certaines des tendances évolueront de manière positive.

Points clés du premier trimestre :

- Les prix du WTI ont diminué au cours du premier trimestre, clôturant en baisse de 66,5 % (la plus forte baisse jamais enregistrée) ;

- Les prix de Henry Hub ont continué de baisser au cours du trimestre, clôturant avec une baisse d'environ 25 % ;

- L'activité de transaction E&P en Amérique du Nord (« NAM ») devrait diminuer à mesure que les acteurs réduisent leurs budgets (réduction de 30 à 35 % des budgets de forage et de complétion au cours du trimestre) et se concentrent sur la génération de flux de trésorerie ;

- Bien que le nombre de faillites au premier trimestre reste conforme aux périodes précédentes, elles devraient augmenter sensiblement au deuxième trimestre ; et

- Les évaluations des marchés publics ont connu des baisses importantes tout au long du premier trimestre de 2020, car les résultats ont été affectés par les mises en quarantaine à l'échelle mondiale en raison du COVID-19 et de la guerre des prix entre la Russie et l'Arabie saoudite

PÉTROLE BRUT ET GAZ NATUREL

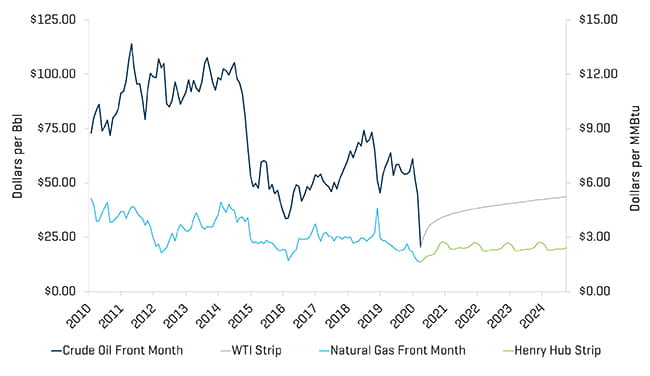

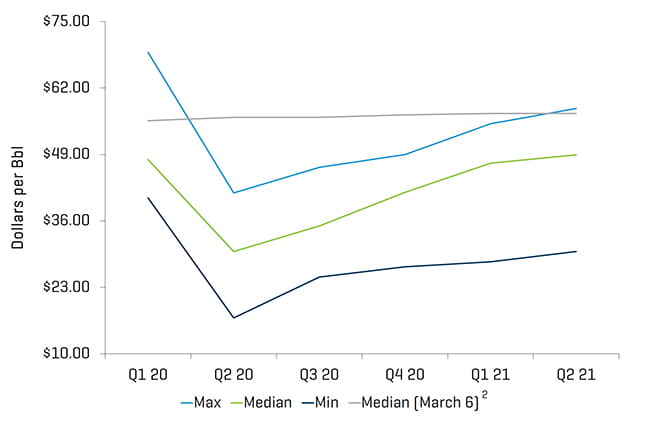

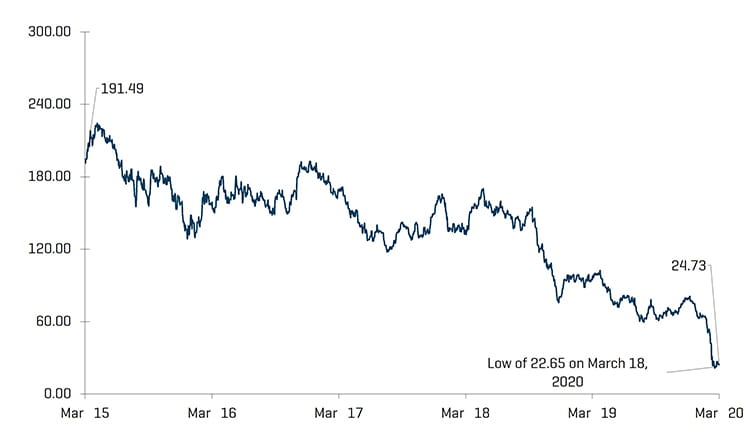

Les prix du pétrole brut WTI ont terminé le premier trimestre avec une baisse de 66,5 % par rapport au quatrième trimestre, soit une chute du prix de baril qui passe de 61,06 dollars US à 20,48 dollars US, son cours le plus bas depuis les 18 dernières années. Avant l'annonce du 6 mars selon laquelle les Russes ne respecteraient pas la décision de l'OPEP de réduire la production de pétrole et la réponse saoudienne de relance de la production qui a suivi, parallèlement aux restrictions étendues liées au COVID-19, la prévision médiane du deuxième trimestre était de 56,25 dollars US le baril. Les analystes de recherche ont depuis révisé à la baisse leurs prévisions du deuxième trimestre à un prix médian de 30,00 dollars US le baril (soit une baisse de 46,7 %). Il est à noter cependant que les nouvelles prévisions établies au cours du premier semestre de 2021 reflètent une révision à la baisse de moins de 15 % par rapport aux prévisions antérieures à l'annonce (c.-à-d. tenant compte d'un report prononcé sur le marché), ce qui indique un certain optimisme (ou un retour à la normale) vis-à-vis d'un rebond à court terme. De même, la production de pétrole brut aux États-Unis devrait passer d'environ 12,7 à 11 millions de barils par jour d'ici octobre 2020 avant d'augmenter légèrement à 11,2 millions de barils par jour d'ici la fin 2021.

Contrairement au pétrole brut, le gaz naturel a connu une volatilité quotidienne des prix moins sévère au cours du premier trimestre généralement volatil (il s'agit donc du « gagnant » du secteur de l'énergie dans un marché globalement très durement touché) ; bien qu'il y ait eu 21 jours dans le trimestre au cours desquels les prix du gaz naturel ont évolué de plus de 3 % (de même, 20 jours ont suivi cette même tendance pour les prix du brut), les prix du gaz naturel n'ont pas évolué de plus de 10 % au cours d'une journée donnée (contre six jours pour les prix du pétrole brut, dont trois jours en particuliers avec une variation de plus de 20 %). Malgré des fluctuations quotidiennes légèrement atténuées, les prix du gaz naturel ont suivi une tendance à la baisse et ont terminé le trimestre avec une baisse de plus de 25 % par rapport au quatrième trimestre de 2019.

Prix du pétrole brut (WTI) et du gaz naturel (Henry Hub)

Source : Bloomberg, au 31 mars 2020

Estimations des prix du pétrole brut (WTI) réalisées par les analystes de recherche1

Source : Bloomberg, au 31 mars 2020

(1) exclut les évaluations antérieures au 9 mars 2020 ;

(2) Inclut les évaluations du 17 janvier au 6 mars 2020

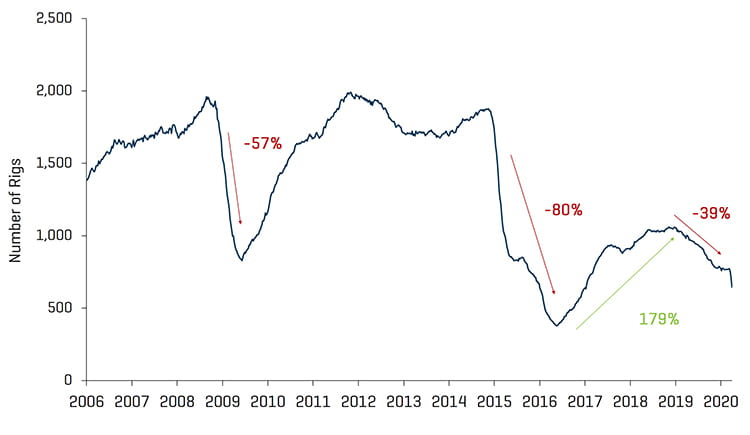

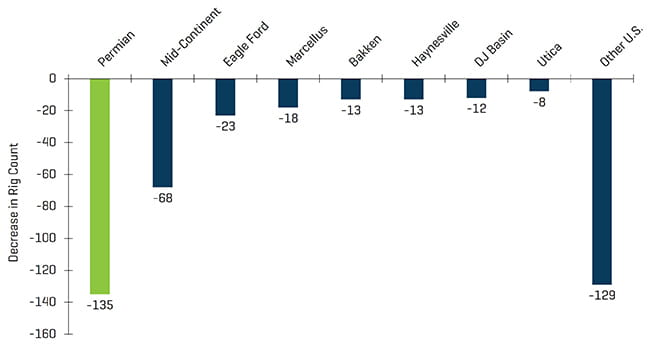

Le nombre de puits de pétrole aux États-Unis a baissé, passant de 805 à 664 au cours du trimestre, soit 141 en moins. À l'exception des bassins d'Arkoma Woodford et de Granite Wash, toutes les autres régions ont connu une baisse significative du nombre de leurs installations de forage, en particulier le bassin permien, qui a perdu 54 puits. Contrairement aux trimestres précédents de 2019, la production de pétrole brut aux États-Unis a égalé le déclin des plateformes et est passée de 12,8 millions de barils par jour en décembre 2019 à environ 12,7 millions de barils de pétrole par jour en mars 2020.

Chiffres historiques des installations de forage aux États-Unis

Source : Baker Hughes

Baisse du nombre de plateformes américaines depuis le pic en 2018

Source : Baker Hughes

Nombre de plateformes aux États-Unis et prix du pétrole brut (WTI)

Source : Bloomberg, au 31 mars 2020 et Baker Hughes

LES NIVEAUX D'ÉVALUATION ÉVOLUENT DE MANIÈRE SIGNIFICATIVE SUITE À L'ARRÊT DE L'ACTIVITÉ DÛ AU CORONAVIRUS

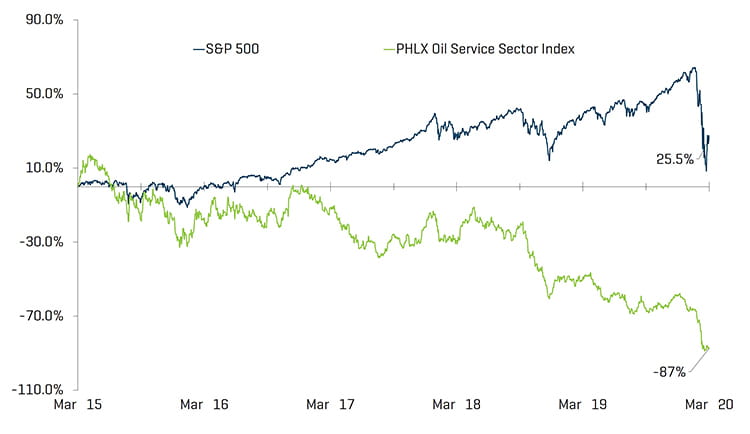

Les évaluations du marché public des sociétés de services de l'énergie ont enregistré une forte baisse au cours du trimestre, avec une diminution de 68,4 %. Les performances des sociétés de services énergétiques en glissement annuel (-73,9 %) sont inférieures à celles du marché américain dans son ensemble (-8,8 %), malgré une baisse de 20,0 % du S&P 500 au cours du trimestre (y compris une perte d'environ 33 % de la valeur du 19 février au 23 mars) du fait des préoccupations liées au COVID-19.

Performance de l'indice boursier OSX

Source : S&P Capital IQ, Inc.

Performance des indices d'actions

Source : S&P Capital IQ, Inc.

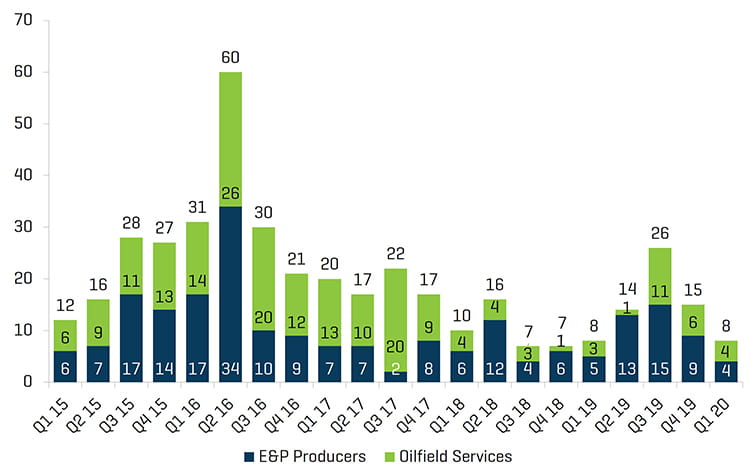

Le nombre de faillites dans le secteur de l'énergie correspondait aux trimestres précédents, car les producteurs et les fournisseurs de services énergétiques n'avaient pas encore complètement ressenti l'impact des 20 dollars le baril de pétrole brut. De nombreux acteurs de l'industrie devraient toutefois connaître de lourdes difficultés au cours des prochains mois, car les effets de la demande découlant de la pandémie du COVID-19 et la production excédentaire continue devraient entraver l'équilibre de l'offre et de la demande à court terme.

Producteur nord-américain et faillites dans les services pétroliers

Source : Haynes and Boone, LLP

TENDANCES RÉCENTES DES FUSIONS ET ACQUISITIONS

Les activités de fusions et acquisitions ont diminué au premier trimestre en raison d'une incertitude importante et d'une concentration continue sur les flux de trésorerie

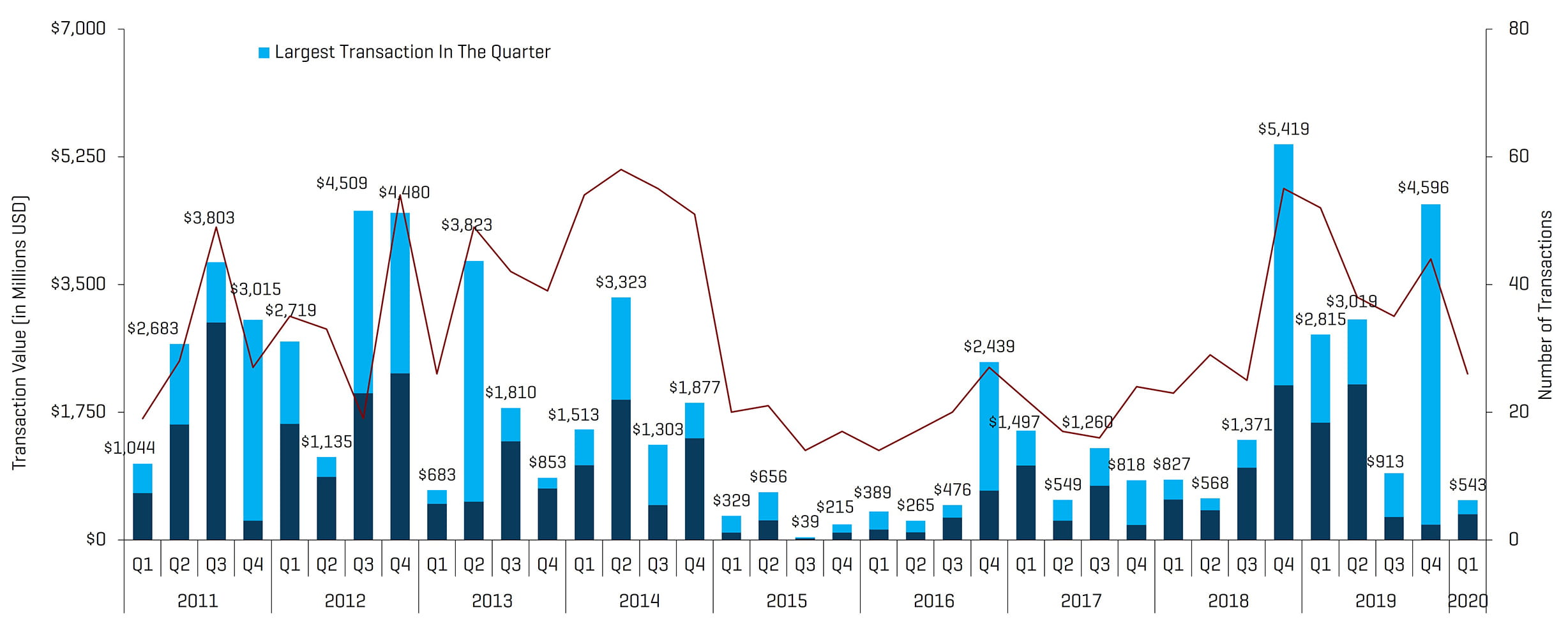

Les activités de fusions et acquisitions de services et d'équipements énergétiques ont diminué en termes de volume de transactions et en valeur au premier trimestre 2020, avec un total de 26 transactions et 543,0 millions de dollars, soit une baisse par rapport aux 44 transactions et aux 4,6 milliards de dollars enregistrés au quatrième trimestre 2019. Bien que la diminution soit importante, il convient de noter que la transaction la plus importante du dernier trimestre était une fusion de 4,4 milliards de dollars entre Apergy et ChampionX. À l'exception des transactions les plus importantes des deux trimestres, la valeur totale des transactions a de fait augmenté d'environ 140 millions de dollars US ; cette dynamique d'un trimestre à l'autre souligne l'optimisme prudent de l'industrie au début de l'année. L'optimisme a toutefois été de courte durée, car les forces stimulant l'offre et la demande ont supprimé l'appétit pour les opportunités de croissance non organique et obligé les entreprises à se concentrer rapidement sur la génération de flux de trésorerie. Bien que d'importantes inquiétudes demeurent, la consolidation devrait avoir lieu dès la fin de 2020, lorsque la demande devrait remonter et que les marchés tendront vers un rééquilibrage.

Transactions dans les services et équipements du marché pétrolier en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Remarque : le troisième trimestre 2015 exclut la valeur de la transaction de 14,8 milliards de dollars de Schlumberger/Cameron et le quatrième trimestre 2016 exclut la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE pour une meilleure mise à l'échelle

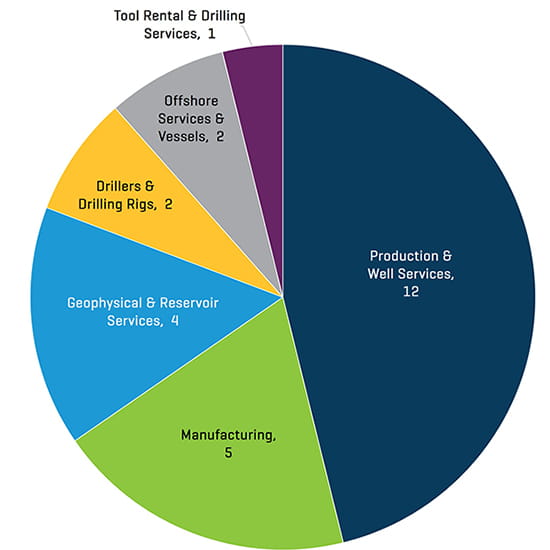

Nombre de transactions dans les services et les équipements au premier trimestre 2020, par secteur, en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

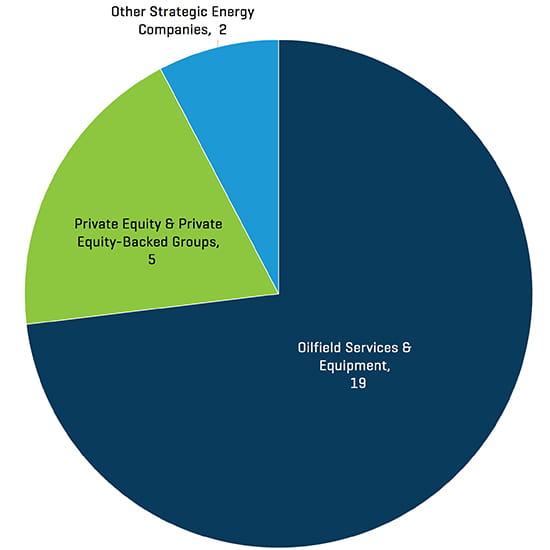

Les transactions au premier trimestre de 2020 ont diminué en quantité et en valeur. La diminution du nombre total de transactions d'un trimestre à l'autre s'explique par l'interruption des activités des entreprises du secteur de la production et les services de puits (passant de 25 à 12 transactions). Les segments Services et navires offshore et Services géophysiques et de réservoir ont cependant connu une légère augmentation des transactions, respectivement de zéro à deux et de trois à quatre.

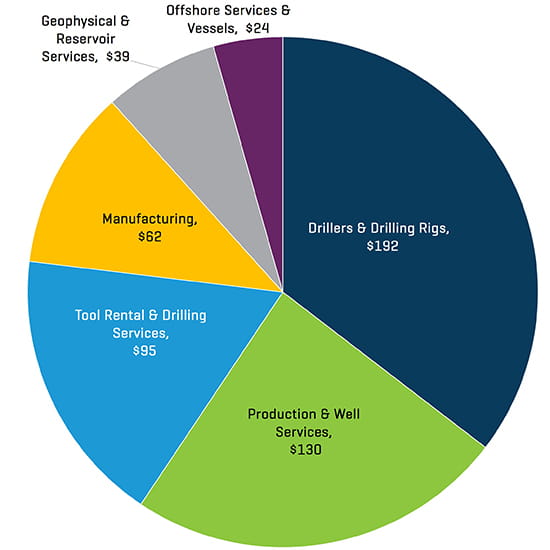

Valeur des transactions exécutées dans les services et les équipements en Amérique du Nord au premier trimestre 2020, par segment (en millions d'USD)

Source : 1Derrick, S&P Capital IQ et sources exclusives

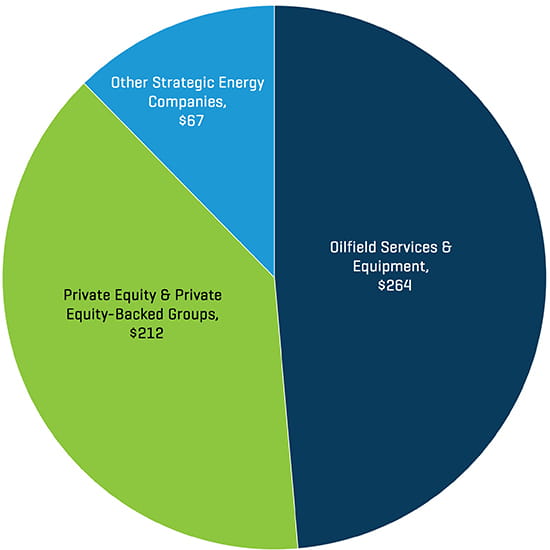

Valeur des transactions exécutées dans les services et les équipements du secteur de l'énergie en Amérique du Nord au premier trimestre 2020, par profil d'acheteur (en millions d'USD)

Source : 1Derrick, S&P Capital IQ et sources exclusives

Valeur de transactions dans le segment des services et équipements du secteur de l'énergie en Amérique du Nord au premier trimestre 2020 par profil d'acheteur

Source : 1Derrick, S&P Capital IQ et sources exclusives

Les acquéreurs stratégiques ont encore une fois les acheteurs d'entreprises les plus actifs dans le secteur Services et équipements énergétiques au premier trimestre de 2020, et ont représenté 81 % des transactions. Les groupes PE et soutenus par PE représentaient les 19 % restants du total des transactions du premier trimestre. Alors que l'activité des sponsors a augmenté au cours du premier trimestre en pourcentage des transactions, le nombre de transactions a diminué d'un trimestre à l'autre car les groupes ont cherché moins d'opportunités d'expansion et se sont concentrés sur l'augmentation de la génération de flux de trésorerie dans les sociétés de portefeuille existantes.