Italiano

Italiano

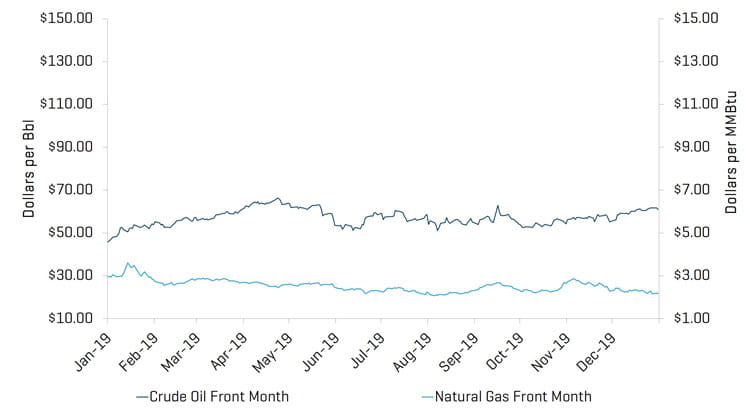

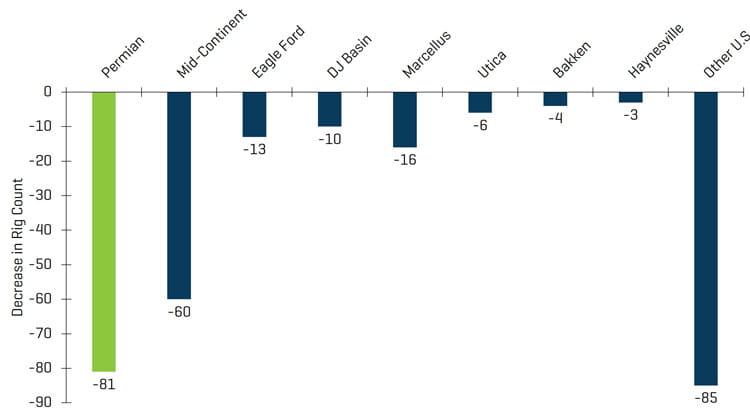

I mercati energetici statunitensi hanno iniziato il quarto trimestre con un breve calo dei prezzi WTI prima di registrare una ripresa che si è protratta fino a dicembre. Analogamente al terzo trimestre, le quotazioni del greggio WTI si sono aggirate tra i 50 e 60 dollari al barile, tuttavia sono rimaste relativamente stabili per tutto il periodo, con una volatilità giornaliera limitata, e hanno chiuso il trimestre a 61 dollari al barile. La produzione ha continuato ad aumentare nonostante il numero delle piattaforme di trivellazione statunitensi abbia continuato a diminuire (con un calo di 278 piattaforme, 81 nel solo Bacino Permiano, dopo il recente picco di fine 2018), contribuendo così ulteriormente all'eccesso di offerta sul mercato. L'EIA stima, infatti, che la produzione di greggio sarà mediamente di 13,3 milioni di barili al giorno nel 2020 (superando i 12,2 milioni di barili al giorno del 2019), con la maggior parte della crescita produttiva nel Bacino Permiano. La crescita della produzione, in un contesto di calo del numero di piattaforme, di diminuzione delle flotte per il fracking e di limitato aumento della produttività per stadio di fracking, è trainata in gran parte dall'aumento del numero di stadi di fracking per flotta. La comparsa del coronavirus alla fine del 2019 ha aggiunto incertezza e preoccupazione alle prospettive della domanda sul mercato, in quanto l'impatto totale della pandemia è rimasto incerto alla fine dell'anno. I prezzi del gas naturale hanno fluttuato nel corso del trimestre, tuttavia continuano a registrare un rallentamento, passando da un massimo di 2,86 dollari per MMbtu a un minimo di 2,16 dollari per MMbtu e chiudendo l'anno al 26% in meno perché gli operatori hanno avuto difficoltà a trovare soluzioni di trasporto per il gas in eccesso. L'economia statunitense nel complesso ha registrato solide prestazioni nel 2019 con l'indice S&P 500 in crescita del 28,9%; tuttavia, i mercati dell'energia hanno registrato un forte calo con il Philadelphia Oil Service Sector Index (OSX) in calo del 2,9%.

Punti chiave del quarto trimestre:

- I prezzi WTI sono aumentati nel corso del quarto trimestre, chiudendo con un incremento del 12,9% (+34,5% per l'anno);

- I prezzi di Henry Hub sono ulteriormente diminuiti nel corso del trimestre, chiudendo con un calo del 6,1% (-25,5% per l'anno);

- Il Bacino Permiano continua a essere la fonte principale dell'attività E&P nordamericana ("NAM");

- I risultati finanziari del terzo trimestre del settore sono rimasti relativamente modesti con una crescita limitata dei ricavi, tuttavia la maggior parte del settore ha registrato margini di stabilizzazione;

- Le valutazioni del mercato pubblico per il più ampio mercato statunitense hanno registrato profitti costanti e coerenti fino al 2019; tuttavia, le valutazioni dell'energia hanno registrato un calo a causa dei timori di un eccesso di offerta; e

- I settori secondari della produzione e dei servizi per operazioni a fondo pozzo, dei servizi geofisici e per i giacimenti e della produzione hanno registrato le maggiori attività nel 2019 per numero di operazioni

Greggio e gas naturale

I prezzi del greggio WTI hanno chiuso il quarto trimestre in rialzo rispetto al terzo trimestre, aumentando da 54,07 a 61,06 dollari al barile. I prezzi del greggio WTI si sono aggirati tra 52,81 dollari il 4 ottobre e 61,72 dollari il 27 dicembre.

Il settore del gas naturale ha registrato una moderata volatilità giornaliera nel corso del quarto trimestre; nel corso del trimestre sono stati diciannove i giorni in cui i prezzi del gas naturale si sono spostati di oltre il 3%. Nel complesso, i prezzi del gas naturale hanno terminato il trimestre al di sotto di quanto registrato alla fine del terzo trimestre, con i record di produzione che continuano a mantenere bassi i prezzi fino al 2020.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

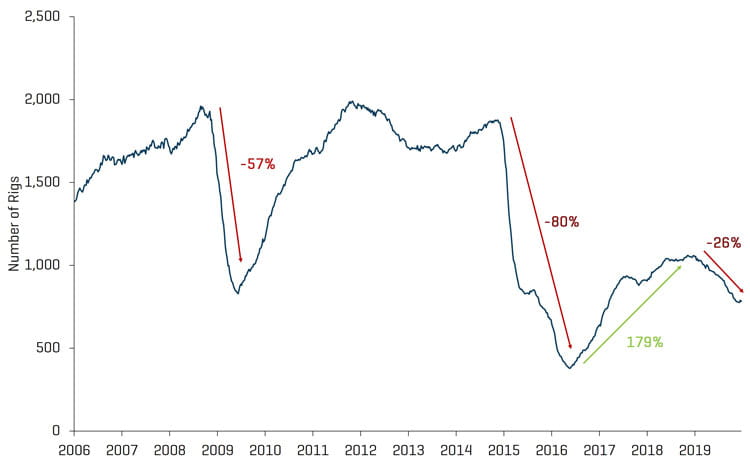

Il numero di piattaforme su terraferma statunitensi è diminuito di 55 piattaforme, da 860 a 805, durante il trimestre. Con l'eccezione del bacino Eagle Ford, tutte le altre regioni hanno registrato una riduzione del numero di piattaforme, in particolare Woodford e Marcellus, rispettivamente con 17 e nove piattaforme in meno. Nonostante il calo del numero di piattaforme, la produzione di greggio è aumentata nel 2019.

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes

Riduzione del numero di piattaforme su terraferma statunitensi dopo il periodo di picco nel 2018

Fonte: Baker Hughes

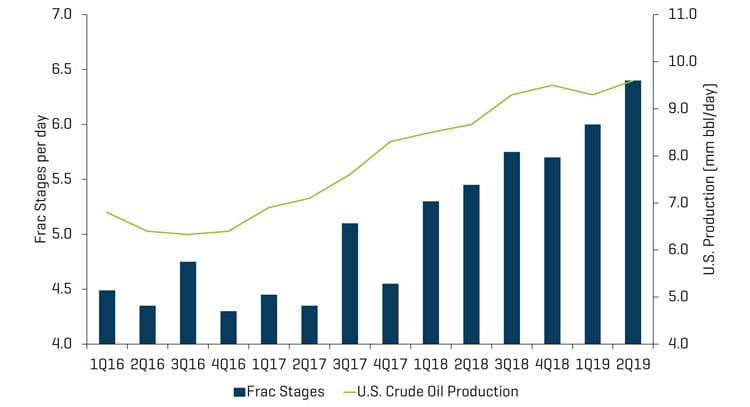

Le flotte per il fracking attive, anche nel prolifico bacino Permiano, sono diminuite nel 2019, tuttavia il numero di stadi per flotta ha continuato ad aumentare, determinando una produzione da record. Questi fattori mostrano la transizione del numero di piattaforme che funge da indicatore principale della produzione verso l'attività di workover e re-fracking, così come il numero di stadi di fracking al giorno indica la produzione.

Flotte per il fracking attive e produzione di greggio

Risorsa: ricerca di settore

Stadi di fracking e produzione di greggio

Fonte: ricerca di settore

I risultati finanziari del terzo trimestre non riservano sorprese e rimangono moderati

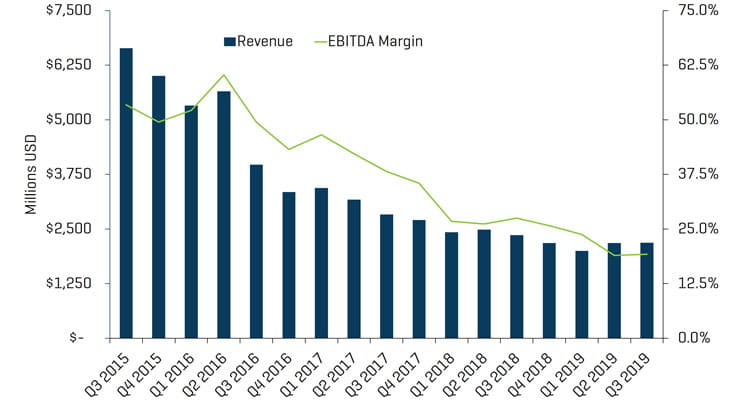

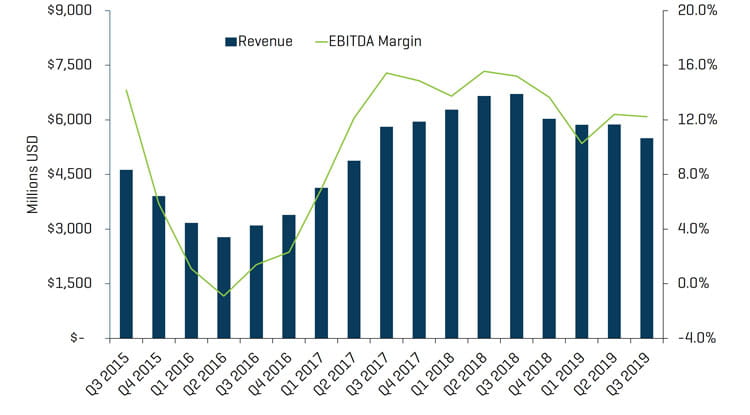

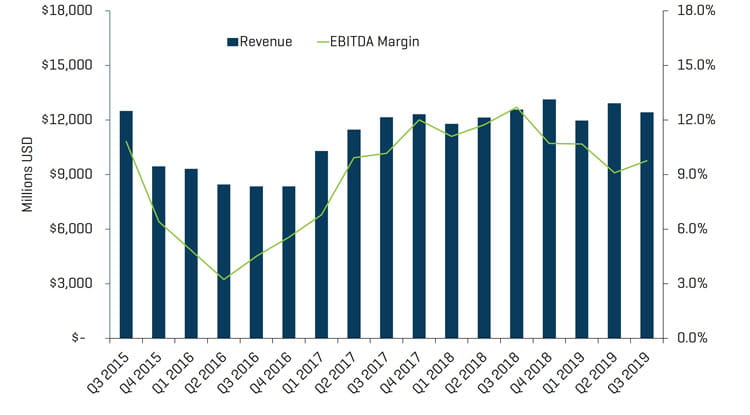

Nel terzo trimestre i ricavi sono generalmente diminuiti in tutto il settore, tuttavia i margini EBITDA hanno mostrato alcuni segnali di stabilizzazione, con un leggero aumento. Nel complesso, i risultati del mercato energetico sono stati generalmente modesti, il che contrasta con le ottime prestazioni generali del mercato statunitense. Il fatturato per il settore della trivellazione offshore e quello dei produttori di attrezzature è aumentato nel corso del terzo trimestre; tuttavia, i margini EBITDA sono rimasti stabili. Il settore della produzione e dei servizi per operazioni a fondo pozzo ha registrato un andamento simile in questo trimestre, con ricavi in leggero aumento e margini relativamente stazionari, in quanto le società di servizi differenziati continuano a guadagnare quote di mercato, tuttavia la concorrenza continua a limitare l'espansione dei margini materiali. Poiché la produzione continua a essere guidata da una maggiore efficienza, le società del settore della produzione e dei servizi per operazioni a fondo pozzo differenziate e ben posizionate, che forniscono attività di completamento, dovrebbero registrare risultati positivi continuativi.

Fatturato trimestrale e margini EBITDA del settore della trivellazione offshore

Fonte: S&P Capital IQ

Fatturato trimestrale e margini EBITDA del settore della produzione e dei servizi per operazioni a fondo pozzo

Fonte: S&P Capital IQ

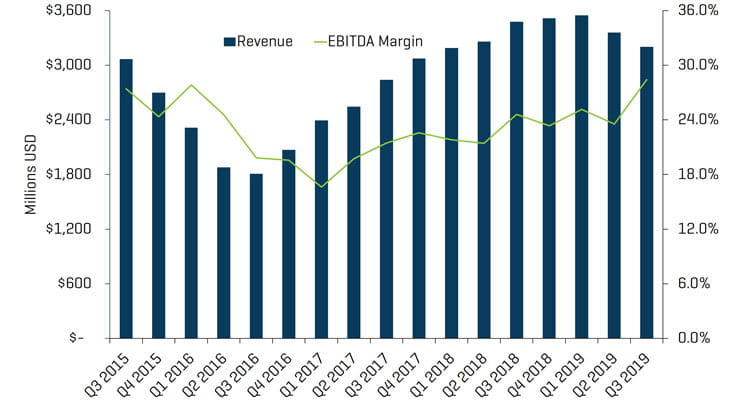

Fatturato trimestrale e margini EBITDA del settore della trivellazione su terraferma

Fonte: S&P Capital IQ

I livelli di valutazione cambiano e migliorano nel quarto trimestre

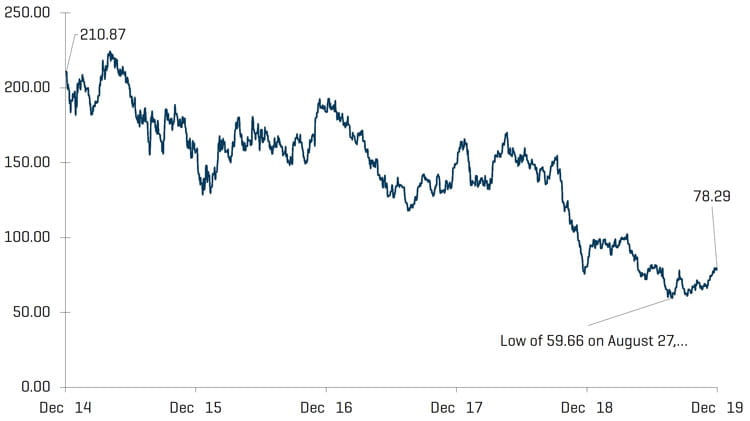

Le valutazioni pubbliche per le società di servizi energetici hanno registrato una ripresa nel trimestre (+19,5%), anche se le prestazioni rispetto all'anno precedente hanno subito un forte calo rispetto al mercato statunitense. Dal 31 dicembre 2018 l'indice OSX è diminuito del 2,9% rispetto all'indice S&P 500, che è salito del 28,9% nello spesso periodo.

I produttori di attrezzature energetiche hanno registrato un modesto miglioramento dei margini, con un incremento del 5% nel terzo trimestre, mentre gli altri settori hanno registrato margini relativamente stabili, rimanendo entro l'1% del trimestre precedente. Per quanto riguarda i ricavi, quello della trivellazione offshore è stato l'unico settore che non ha registrato riduzioni, aumentando invece dello 0,4% da un trimestre all'altro. Nel corso dei 12 mesi precedenti, il settore della trivellazione su terraferma ha registrato il maggior miglioramento del margine EBITDA, con un aumento dal 23,3% al 28,4%. Nel complesso, ciascun settore secondario ha registrato una contrazione stazionaria o leggera dei margini ogni trimestre durante il precedente periodo di 12 mesi, in quanto la concorrenza nelle regioni chiave continua a comprimere i margini.

Fatturato trimestrale e margini EBITDA dei produttori di attrezzature energetiche

Fonte: S&P Capital IQ

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ, Inc.

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ, Inc.

TENDENZE RECENTI NELL'AMBITO M&A

L'attività M&A è aumentata nel quarto trimestre grazie agli add-on finanziati dagli sponsor e alla maggiore attenzione per le risorse idriche e tecnologiche

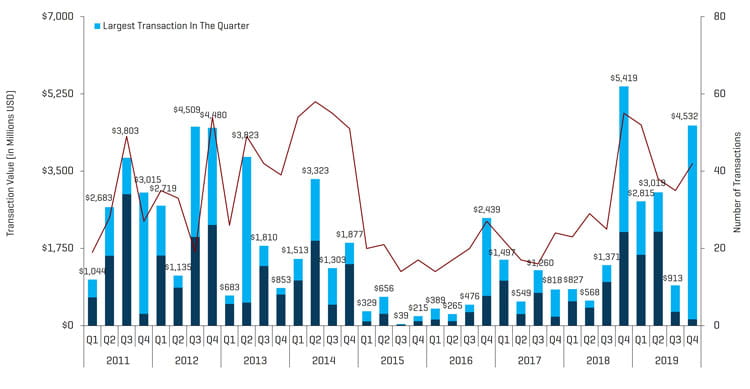

L'attività M&A nel settore delle attrezzature e dei servizi energetici è aumentata per valore e numero di operazioni nel quarto trimestre del 2019, totalizzando 42 operazioni e un valore di 4,5 miliardi di dollari, rispetto alle 35 operazioni e al valore di 913,0 milioni di dollari del terzo trimestre. L'aumento del valore delle operazioni in dollari è stato determinato principalmente dalla fusione di Apergy con l'attività a monte di Ecolab, ChampionX, per 4,4 miliardi di dollari. Escludendo le maggiori operazioni del terzo e quarto trimestre del 2019, il valore delle operazioni riportato è diminuito di 168,2 milioni di dollari, passando da 313,0 a 144,8 milioni di dollari, anche se il numero totale di operazioni è aumentato.

L'aumento delle attività M&A nel corso del 2019 lascia spazio a un cauto ottimismo per il 2020, anche se vi sono preoccupazioni fondamentali per quanto riguarda l'indebolimento della crescita economica, l'incertezza geopolitica e l'incertezza della domanda globale (ulteriormente evidenziata dal coronavirus). Il valore totale delle operazioni ha raggiunto 11,3 miliardi di dollari e il totale delle operazioni è stato di 167 nel 2019; sia il valore (8,2 miliardi di dollari) che il numero delle operazioni (132) sono stati superiori al 2018.

Operazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore dell'operazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore dell'operazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala

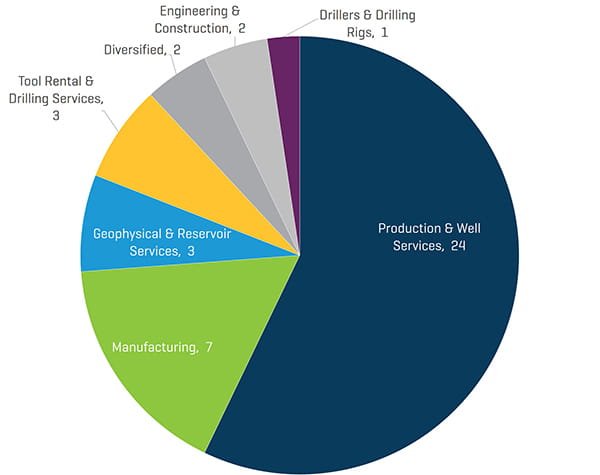

Le operazioni del quarto trimestre del 2019 sono aumentate in quantità e valore. L'aumento da un trimestre all'altro del numero totale di operazioni è stato favorito da un'attività aggiuntiva all'interno del segmento secondario della produzione (con un aumento da zero a sette operazioni) e dei servizi di trivellazione e noleggio di utensili (con un aumento da zero a tre operazioni). Nel complesso, nell'ambito del settore delle operazioni di produzione e dei servizi per operazioni a fondo pozzo, il quarto trimestre ha registrato un netto aumento delle attività relative all'acqua di alta qualità, nonché un'attenzione particolare alle risorse tecnologiche.

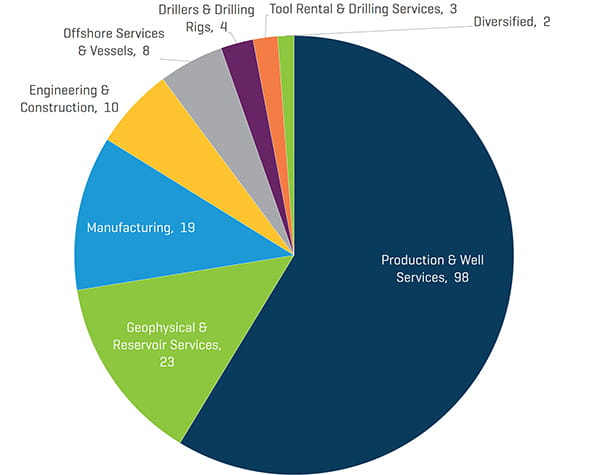

Numero di operazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel quarto trimestre del 2019

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

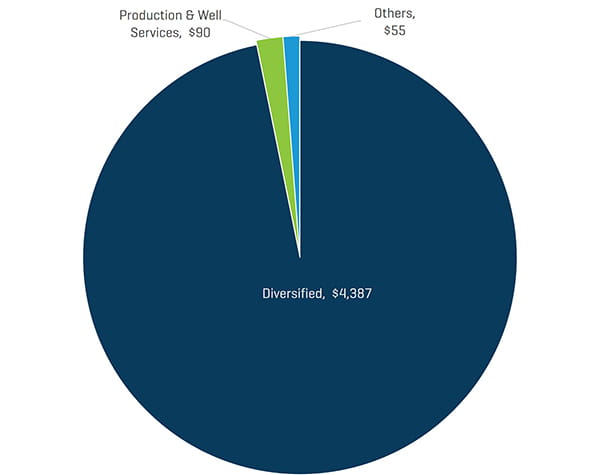

Valore delle operazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel quarto trimestre del 2019 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

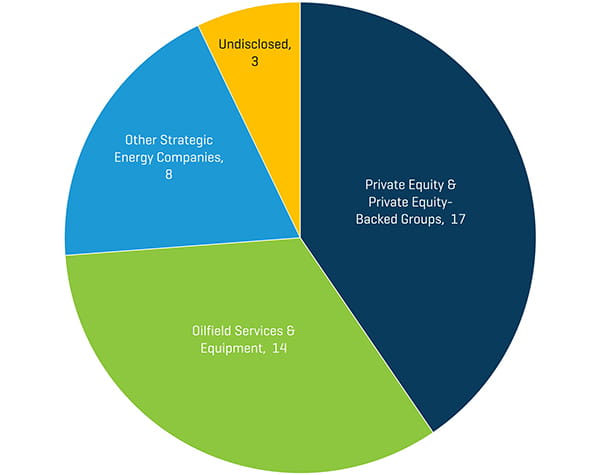

Numero di operazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo acquirente nel quarto trimestre del 2019

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

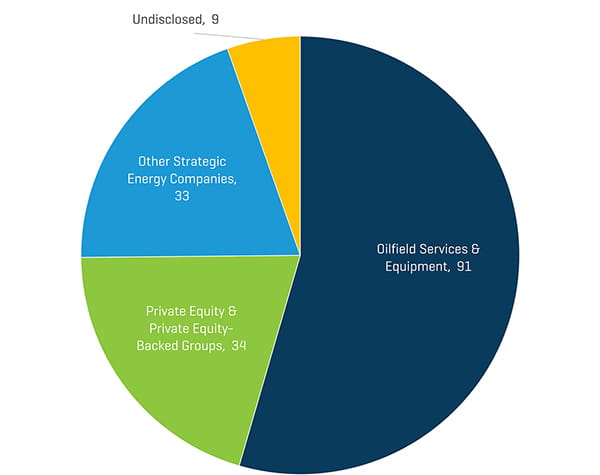

Gli acquirenti strategici sono stati i più attivi nell'acquisizione delle attività nel settore delle attrezzature e dei servizi energetici nel quarto trimestre del 2019 (il 52% di tutte le operazioni) con i private equity e i gruppi finanziati da private equity che rappresentano il 41% del totale delle operazioni del quarto trimestre (con acquirenti non dichiarati che costituiscono il restante 7%). Mentre l'attività degli sponsor è aumentata nel corso del quarto trimestre, vale la pena notare che la maggior parte delle acquisizioni finanziate dagli sponsor è stata costituita da add-on (acquirenti di proprietà degli sponsor), in contrapposizione alle nuove piattaforme. Gli acquirenti strategici, con il 74% delle acquisizioni nel 2019, sono stati molto più attivi rispetto ai private equity e ai gruppi finanziati da private equity, con solo il 20% di acquisizioni nello stesso periodo dell'intero anno.

Numero di operazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel 2019

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

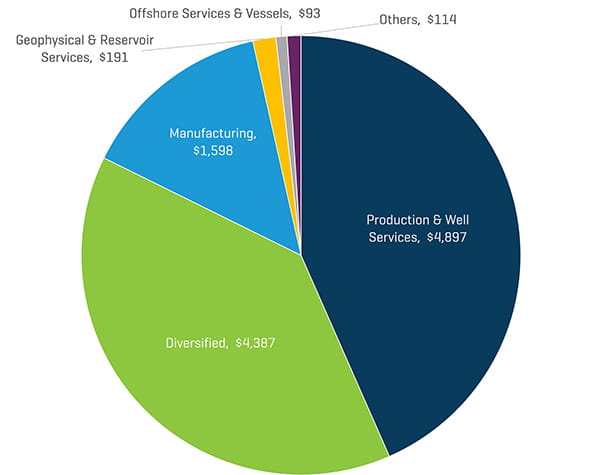

Valore delle operazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel 2019 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Numero di operazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo acquirente nel 2019