中文

中文

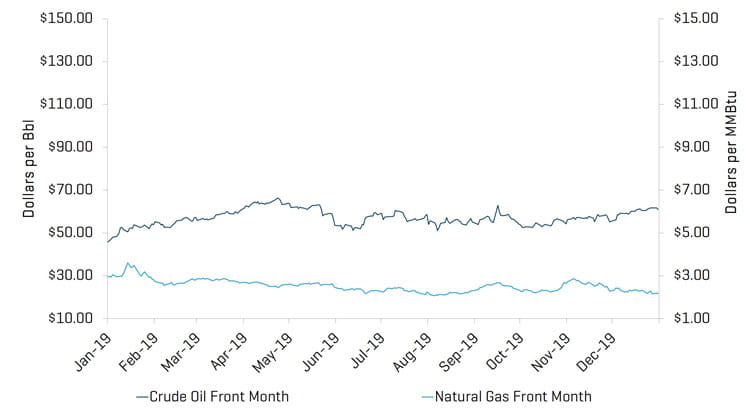

美国能源市场 WTI 价格在第四季度初出现短暂下跌后直到 12 月一直小幅上升。与第三季度类似,WTI 原油价格徘徊在每桶 50 - 60 美元左右的低点,但整个季度相对稳定,每日波动幅度不大,本季度收于每桶 61 美元。虽然美国的钻机数量持续减少(与 2018 年底的近期峰值相比,共减少 278 台,仅二叠纪盆地就减少了 81 台),但产量持续增加,从而进一步导致市场供过于求。实际上,EIA 估计,2020 年原油日均产量将达到 1330 万桶(超过 2019 年 1220 万桶的日均产量),增长的产量大部分来自二叠纪盆地。钻机和活跃压裂车队数量减少,而每个压裂段的生产率增长有限,在这种情况下产量增长的主要原因是每个车队增加了压裂段的数量。2019 年底爆发冠状病毒疫情,因无法确定总体影响,平添了市场的不确定性,需求前景堪忧。该季度天然气价格有所波动,但仍处于滞后状态,徘徊在 2.86 美元/MMbtu 的高点和 2.16 美元/MMbtu 的低点之间,因运营商难以解决供应过剩的问题,年底价格下滑 26%。美国经济在 2019 年整体表现强劲,标准普尔 500 指数上升 28.9%;但能源市场远远落后,费城石油服务业指数 (OSX) 下跌 2.9%。

第四季度关键要点:

- WTI 价格在第四季度上涨 12.9%(全年上涨 34.5%);

- 亨利中心价格在本季度进一步下跌 6.1%(全年下滑 25.5%);

- 二叠纪盆地仍然是北美(“NAM)勘探与生产活动的主要来源;

- 本行业第三季度的财务业绩相对低迷,收入增长有限,但业内大多数企业的利润率趋于稳定;

- 整个美国市场的公开市场估值 2019 年一直保持强劲增长;但因担忧供过于求,能源估值远远落后;

- 按交易量计算,生产和油井服务、地球物理与储层服务和制造是 2019 年最活跃的子细分市场

原油和天然气

第四季度结束时,WTI 原油价格较第三季度有所上涨,从每桶 54.07 美元升至 61.06 美元。WTI 原油价格徘徊在 10 月 4 日的低点 52.81 美元和 12 月 27 日的高点 61.72 美元之间。

第四季度天然气每日波动的幅度适中;天然气价格在该季度有 19 天涨幅超过 3%。总体而言,天然气价格在本季度末低于第三季度收盘价,原因是产量屡创新高,使价格持续走低至 2020 年。

原油 (WTI) 价格和天然气(亨利中心)价格

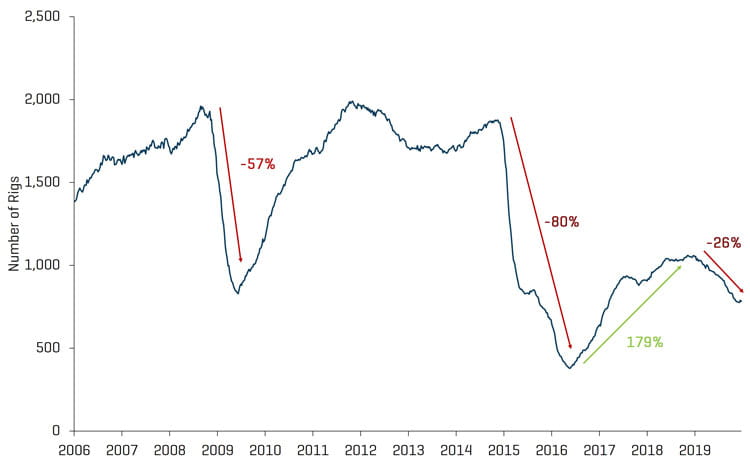

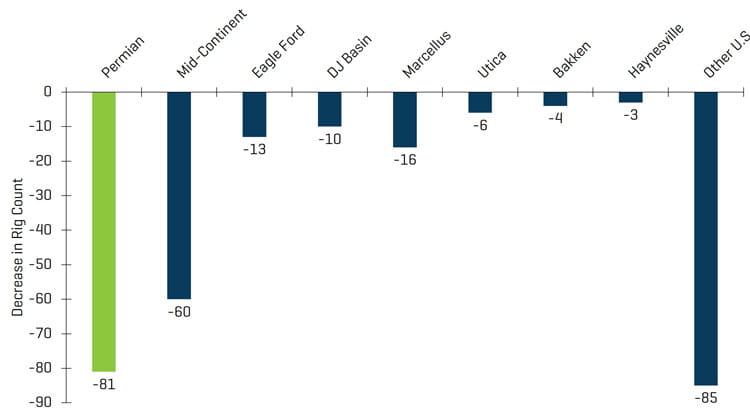

美国陆地钻机数量在该季度减少了 55 台,从 860 台减至 805 台。除鹰滩盆地外,所有地区的钻机数量都有所下滑,尤其是伍德福德和马塞勒斯,分别减少了 17 台和 9 台。2019 年,虽然钻机数量减少,但原油产量却有所上升。

美国陆地钻机历史数量

来源:Baker Hughes

自 2018 年高峰期以来美国陆地钻机数量的下降幅度

来源:Baker Hughes

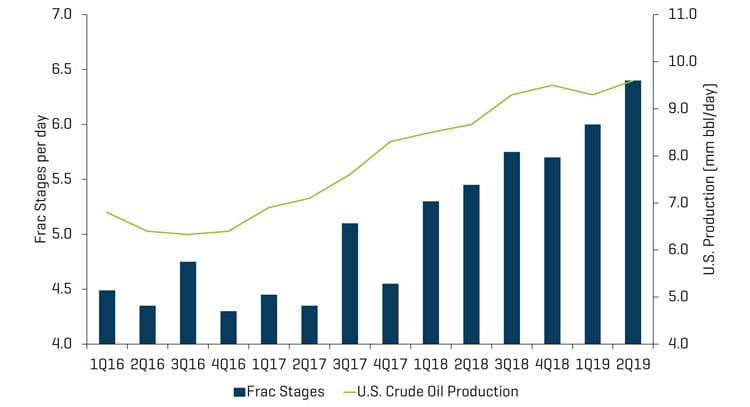

2019 年,即使在多产的二叠纪盆地活跃压裂车队也有所减少,但每个车队的压裂段数却持续增加,推动产量创历史新高。这些因素说明,产量的主要指标已从钻机数量变为修井和重复压裂活动以及指示产量的每日压裂段数。

活跃压裂车队和原油产量

资源:行业研究

压裂段和原油产量

来源:行业研究

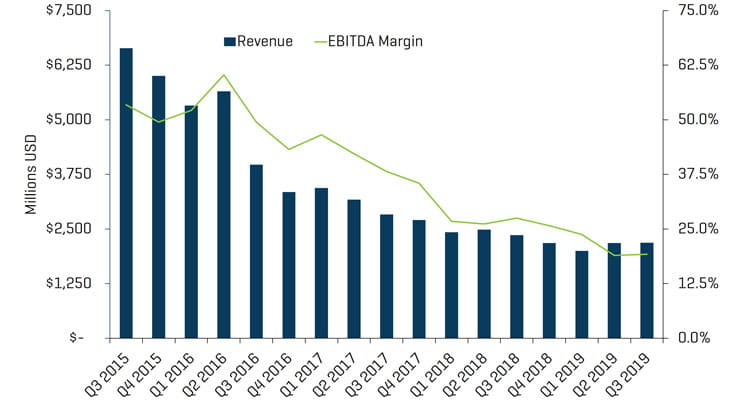

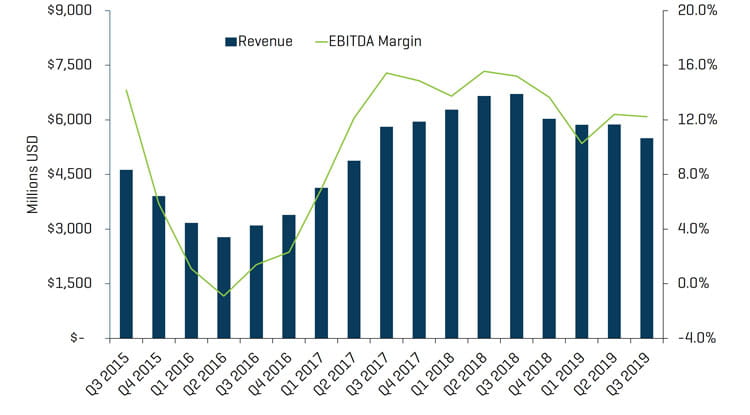

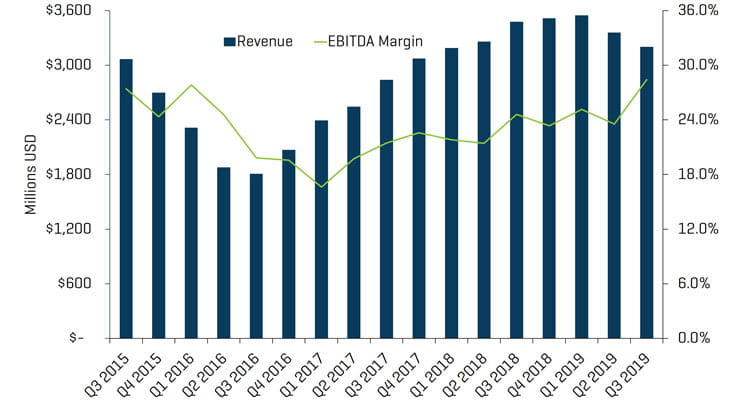

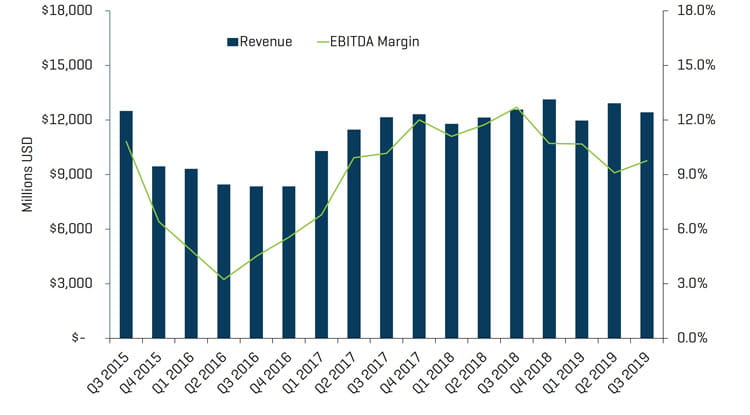

第三季度财务业绩符合预期,依然低迷

第三季度整个行业的收入普遍下降,但 EBITDA 利润率显示出一些企稳迹象,略有上升。总体而言,能源市场的业绩普遍低迷,与美国整个市场的强劲表现反差强烈。第三季度,海上钻井和设备制造商的收入有所增长;但 EBITDA 利润率仍然持平。生产和油井服务在本季度的表现变化不大,收入略有增长,利润率相对持平,原因是差异化服务公司虽然持续占领市场份额,但竞争依然限制利润率的实质性提高。随着效率的提升继续推动产量走高,提供完井业务的差异化生产和油井服务公司占有优势,应会保持强劲的发展势头。

海上钻井的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

生产和油井服务的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

陆地钻井的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

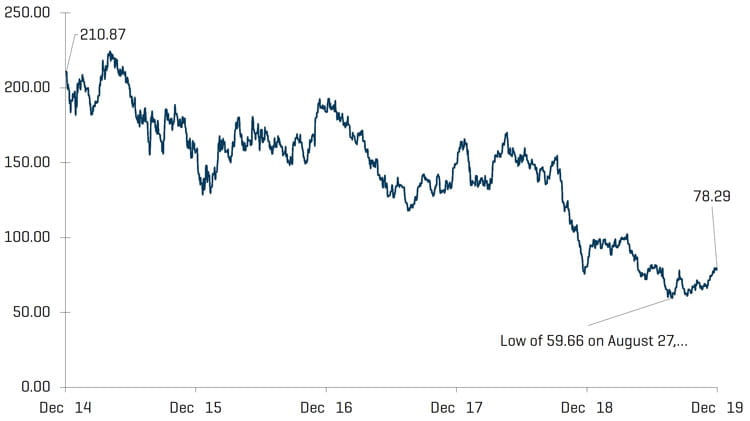

第四季度估值水平回升

本季度,能源服务公司的公共估值回升(增长 19.5%),但同比表现仍大幅落后于美国整体市场。自 2018 年 12 月 31 日以来,OSX 与标准普尔 500 指数相比下跌 2.9%,后者同期上涨 28.9%。

第三季度,能源设备制造商的利润率略有提高,增长 5%,而其他行业的利润率则相对稳定,环比变化幅度在 1% 以内。在收入方面,海上钻井是唯一没有出现下滑的行业,环比增长 0.4%。在过去的 12 个月中,陆地钻井的 EBITDA 利润率涨幅最大,从 23.3% 升至 28.4%。总体而言,在过去的 12 个月中,由于主要地区的利润率仍然面临竞争带来的压力,各细分市场的利润率在每个季度均持平或略有收缩。

能源设备制造商的季度收入和 EBITDA 利润率

来源:S&P Capital IQ

股票指数表现 - OSX

来源:S&P Capital IQ, Inc.

股票指数表现

来源:S&P Capital IQ, Inc.

近期并购趋势

第四季度,投资者支持的附加并购推动并购活动增加,同时与水资源和技术相关的资产引发更多关注

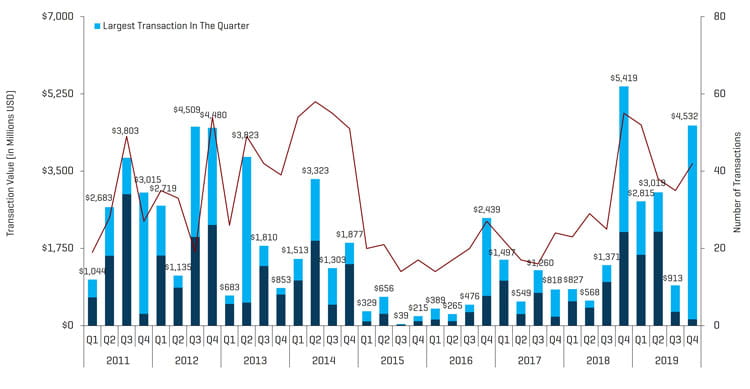

2019 年第四季度,能源服务和设备行业并购活动的交易量和交易额均有所增长,共计 42 笔交易,交易额 45 亿美元,高于第三季度 35 笔交易 9.13 亿美元的交易额。交易额(美元)增长的主要原因是 Apergy 以 44 亿美元与艺康的上游业务部 ChampionX 合并。若不计 2019 年第三和第四季度规模最大的交易,虽然交易总数有所增加,但报告的交易额却从 3.13 亿美元降至 1.448 亿美元,下降了 1.682 亿美元。

虽然经济增长疲软、地缘政治和全球需求不确定性方面存在根本性问题(冠状病毒进一步突显了这些问题),但 2019 年并购活动的好转使人们对 2020 年持谨慎的乐观态度。2019 年交易总额达到 113 亿美元,交易总量为 167 笔;交易额(82 亿美元)和交易量 (132) 均高于 2018 年。

北美油田服务和设备交易

来源:1Derrick、S&P Capital IQ 和专有信息

备注:由于绘图比例问题,2015 年第三季度不包括价值 148 亿美元的 Schlumberger/Cameron 交易,2016 年第四季度不包括价值 320 亿美元的 Baker Hughes/GE 交易

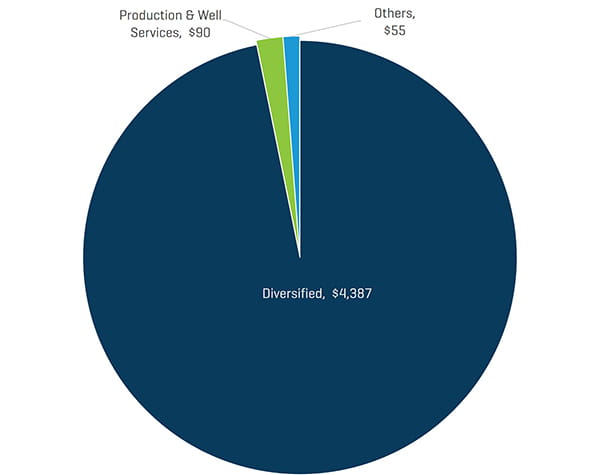

2019 年第四季度的交易量和交易额均有所增长。交易总量环比增长的原因是制造(交易量从 0 增至 7 笔)及工具租赁和钻井服务(交易量从 0 增至 3 笔)子细分市场的交易有所增加。总体而言,在生产和油井服务交易方面,第四季度与优质水资源有关的业务显著增加,同时技术资产引发关注。

2019 年第四季度北美能源服务和设备交易量(按行业)

来源:1Derrick、S&P Capital IQ 和专有信息

2019 年第四季度北美能源服务和设备交易额(按行业,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

2019 年第四季度北美能源服务和设备交易量(按买家采购动向)

来源:1Derrick、S&P Capital IQ 和专有信息

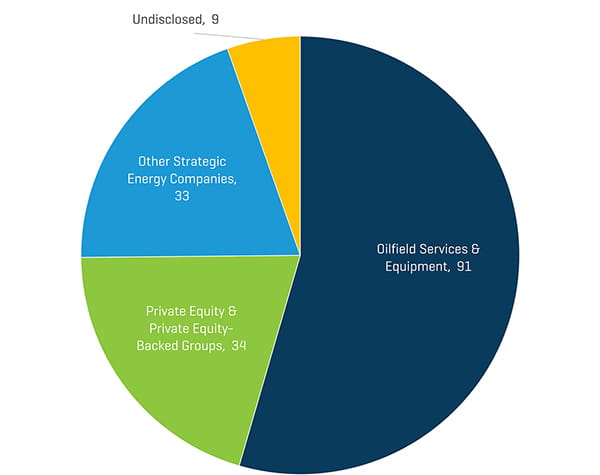

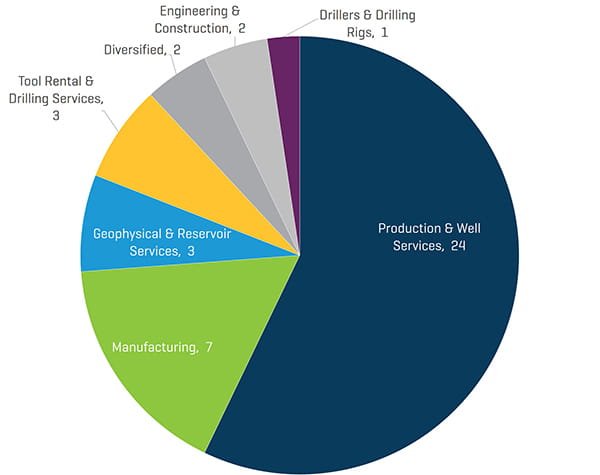

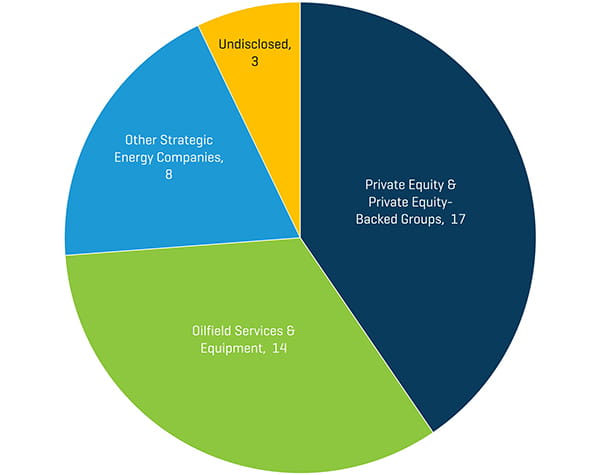

2019 年第四季度,战略收购者是能源服务和设备业务领域最为活跃的收购者(占全部交易的 52%),私募股权及其支持的集团占第四季度交易总量的 41%(未公开的买家占剩余的 7%)。虽然第四季度投资者更加活跃,但值得注意的是,他们支持的收购大多是附加收购(投资者持股的收购方),而非新平台。战略收购者占 2019 年收购量的 74%,比私募股权及其支持的集团活跃得多,后者全年仅占 20%。

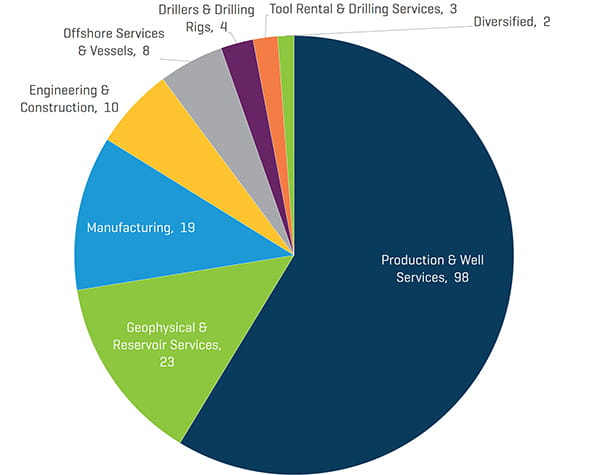

2019 年北美能源服务和设备交易量(按行业)

来源:1Derrick、S&P Capital IQ 和专有信息

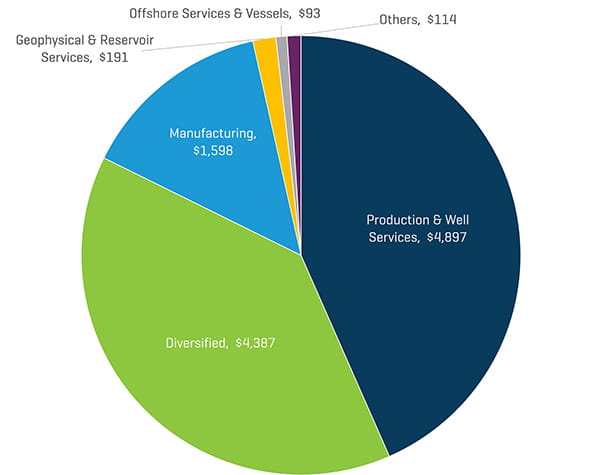

2019 年北美能源服务和设备交易额(按行业,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

2019 年北美能源服务和设备交易量(按买家采购动向)