Deutsch

Deutsch

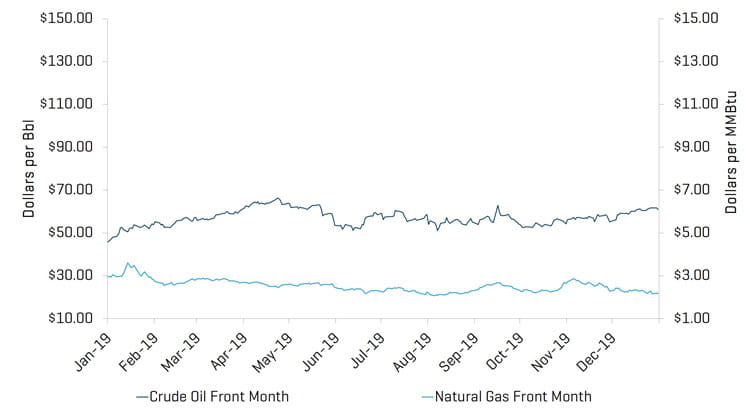

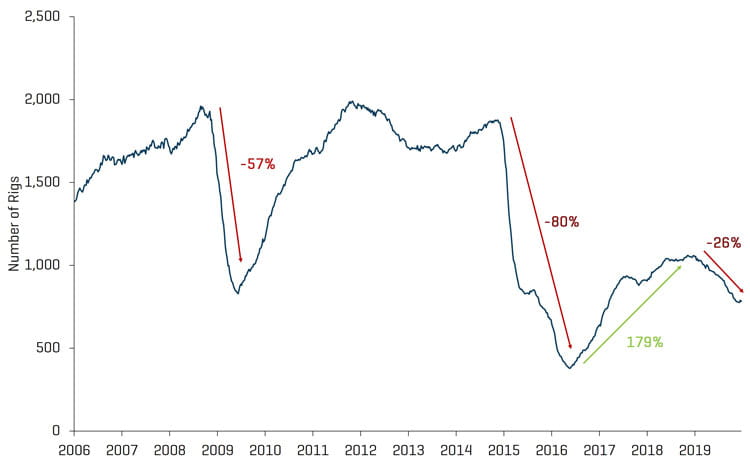

Das vierte Quartal begann an den US-amerikanischen Energiemärkten mit einem kurzen Zwischentief der WTI-Preise, bevor ein Anstieg einsetzte, der bis Dezember anhielt. Ähnlich wie im dritten Quartal bewegten sich die US-Dollar-Preise pro Barrel WTI-Rohöl in einer Spanne vom unteren 50er bis zum unteren 60er Bereich, blieben jedoch im gesamten Zeitraum mit begrenzter Tagesvolatilität relativ stabil und beendeten das Quartal mit 61 US-Dollar pro Barrel. Die Fördermenge stieg trotz der immer noch rückläufigen Anzahl von Bohranlagen in den USA (Rückgang um insgesamt 278 Bohranlagen, davon allein 81 im Permbecken seit der letzten Spitze Ende 2018) weiter an, was zusätzlich zum Überangebot auf dem Markt beitrug. Tatsächlich wird sich die Rohölproduktion im Jahr 2020 nach Schätzungen der EIA auf durchschnittlich 13,3 Barrel pro Tag belaufen (und die 12,2 Millionen Barrel pro Tag im Jahr 2019 übersteigen). Den größten Anteil am Förderwachstum hat dabei das Permbecken. Das Wachstum der Fördermenge – trotz geringerer Anzahl der Bohranlagen, Abnahme der aktiven Fracking-Flotten und begrenzter Produktivitätszuwächse pro Frackingstufe – ist vorwiegend auf die höhere Anzahl der Frackingstufen pro Flotte zurückzuführen. Der Ausbruch des Coronavirus Ende 2019 hat die Unsicherheit und Besorgnis bezüglich des Nachfrageausblicks für den Markt noch verstärkt, da die Gesamtauswirkungen der Pandemie am Jahresende noch nicht absehbar waren. Die Erdgaspreise schwankten im Quartal, hinken jedoch weiterhin hinterher. Sie reichten von einem Höchststand von 2,86 US-Dollar pro Millionen BTU bis zu einem Tiefststand von 2,16 US-Dollar pro Millionen BTU. Am Jahresende lagen sie um 26 % unter dem Vorjahreswert, weil sich die Betreiber schwer taten, schnelle Lösungen für das Gasüberangebot zu finden. Die Konjunktur in den USA war 2019 in einer robusten Verfassung. Der S&P 500 legte um 28,9 % zu. Die Energiemärkte schwächelten hingegen deutlich mit einem Rückgang des Philadelphia Oil Service Sector Index (OSX) um 2,9 %.

Wichtigste Schlussfolgerungen aus dem 4. Quartal:

- Anstieg der WTI-Preise im 4. Quartal um 12,9 % (+34,5 % im Gesamtjahr);

- Weiterer Preisrückgang bei Henry Hub-Erdgas um 6,1 % (-25,5 % im Gesamtjahr);

- Permbecken bleibt weiterhin die primäre Quelle nordamerikanischer („NAM”) E&P-Aktivitäten;

- Finanzergebnisse des Sektors im 3. Quartal relativ verhalten mit begrenztem Umsatzwachstum; die Margen in der Branche stabilisierten sich jedoch größtenteils;

- Die öffentlichen Marktbewertungen für den breiteren US-Markt waren 2019 solide und sind kontinuierlich gestiegen; im Energiesektor fielen die Bewertungen wegen des mit Sorge betrachteten Überangebots deutlich schlechter aus; und

- Produktions- und Bohrdienstleistungen, geophysikalische und Reservoir-Dienstleistungen und Fertigung waren 2019 gemessen an der Anzahl der Transaktionen die aktivsten Untersegmente.

Rohöl und Erdgas

Am Ende des vierten Quartals waren die WTI-Rohölpreise höher als im dritten Quartal; sie stiegen von 54,07 auf 61,06 US-Dollar pro Barrel an. Die Preisspanne bei WTI-Rohöl reichte von 52,81 US-Dollar (Tiefststand am 4. Oktober) bis 61,72 US-Dollar (Höchststand am 27. Dezember).

Der Erdgasmarkt verzeichnete im vierten Quartal eine moderate Tagesvolatilität; an 19 Tagen im Quartal änderten sich die Erdgaspreise um mehr als 3 %. Insgesamt lagen die Erdgaspreise am Ende des Quartals unter dem Schlussstand des Vorquartals, da die Rekordstände bei der Produktion die Preise auch ins Jahr 2020 hinein niedrig hielten.

Rohölpreise (WTI) und Erdgaspreise (Henry Hub)

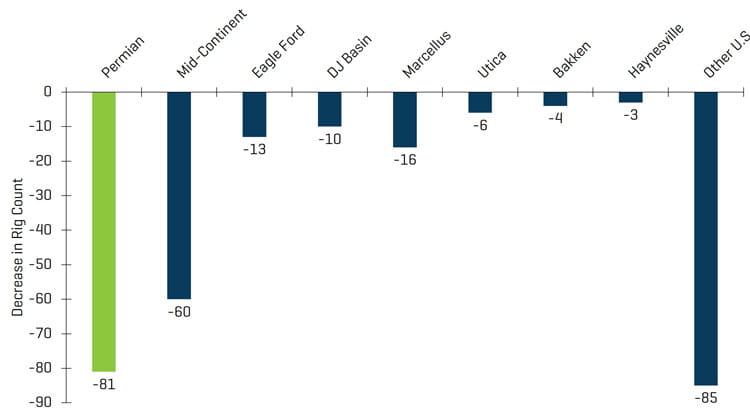

Die Anzahl der Bohranlagen in den USA sank während des Quartals um 55 Anlagen von 860 auf 805. Mit Ausnahme des Eagle-Ford-Beckens nahm die Anzahl der genutzten Bohranlagen in allen anderen Regionen ab, vor allem in den Feldern Woodford und Marcellus, die 17 bzw. neun Bohranlagen weniger verzeichneten. Trotz der geringeren Anzahl von Bohranlagen stieg die Rohölproduktion 2019.

Historische Anzahl von Bohranlagen in den USA

Quelle: Baker Hughes

Abnahme der Anzahl US-amerikanischer Bohranlagen seit Höchstwert in 2018

Quelle: Baker Hughes

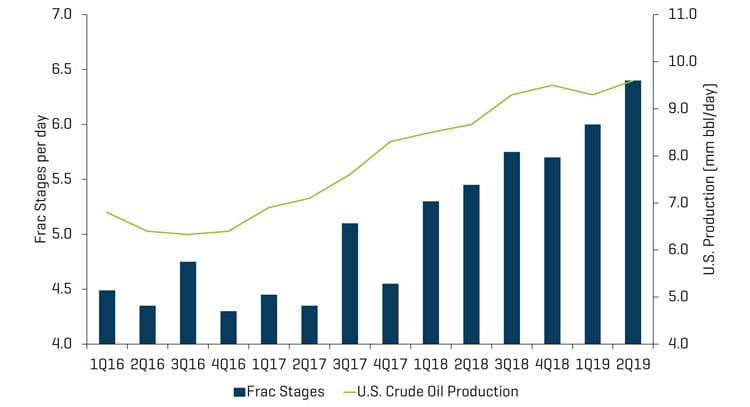

Obwohl es 2019 selbst im reichhaltigen Permbecken weniger aktive Fracking-Flotten gab, hat die Anzahl der Stufen pro Flotte weiter zugenommen, sodass die Produktion ein Rekordniveau erreichte. Diese Faktoren verdeutlichen, warum die Anzahl der Bohranlagen als wichtigste Produktionskennzahl von den Workover- und Re-Fracking-Tätigkeiten (Wiederaufnahme aufgegebener Förderstätten) sowie der Anzahl der pro Tag gefrackten Stufen als Indikator für die Fördermenge abgelöst wird.

Aktive Fracking-Flotten und Rohölproduktion

Quelle: Industry Research

Fracking-Stufen und Rohölproduktion

Quelle: Industry Research

Finanzergebnisse im 3. Quartal ohne Überraschungen und weiterhin schwach

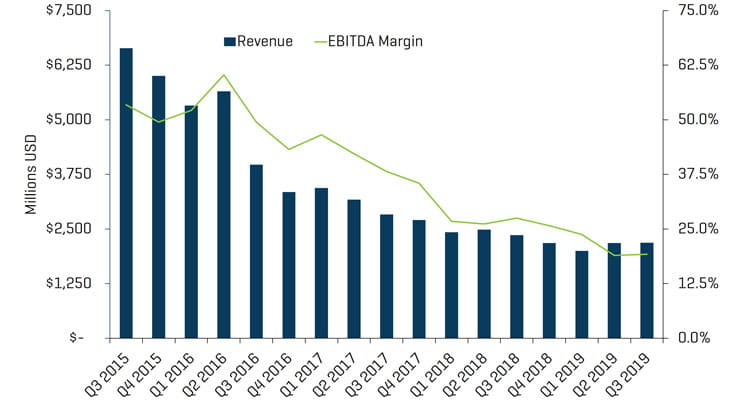

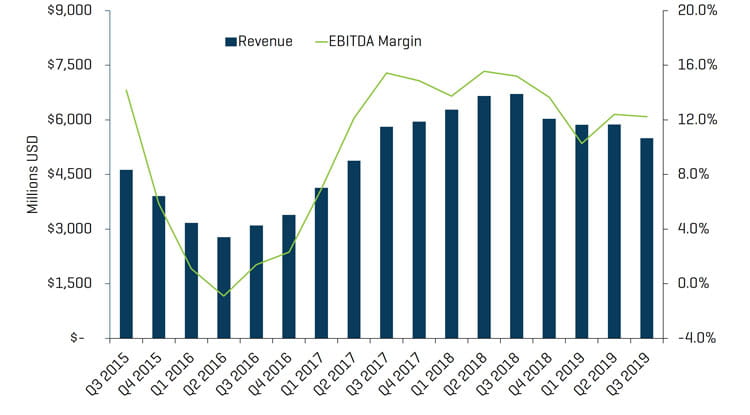

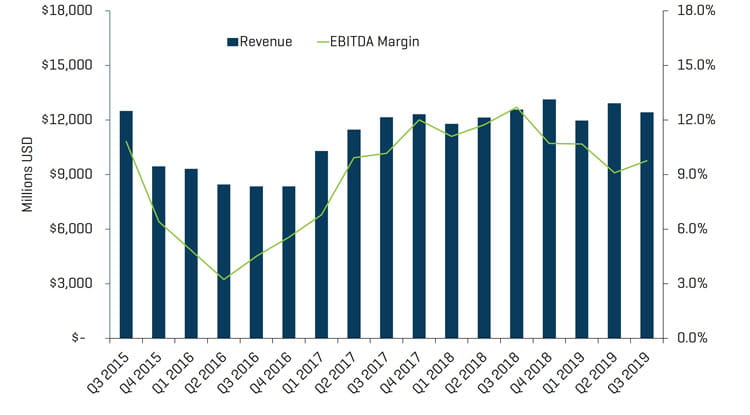

Die Umsatzerlöse im dritten Quartal waren im gesamten Sektor rückläufig. Bei den EBITDA-Margen, die leicht anstiegen, waren jedoch Anzeichen einer Stabilisierung zu erkennen. Die Ergebnisse im Energiesektor waren im Gegensatz zur starken Entwicklung des US-Gesamtmarktes durchwegs schwach. Im Segment Offshore-Bohrungen und Anlagenhersteller sind die Umsätze im dritten Quartal gestiegen, allerdings bei unveränderten EBITDA-Margen. Das Segment Produktions- und Bohrlochdienstleistungen bot in diesem Quartal ein ähnliches Bild mit etwas höheren Umsatzerlösen und relativ gleich bleibenden Margen, da differenzierte Dienstleistungsunternehmen zwar weiter Marktanteile gewannen, wesentliche Margenverbesserungen jedoch aufgrund des Wettbewerbs nur begrenzt möglich sind. Da höhere Effizienz weiterhin den maßgeblichen Faktor für die Produktion darstellt, dürften differenzierte, gut aufgestellte Unternehmen im Bereich Produktions- und Bohrlochdienstleistungen, die Fertigstellungsarbeiten anbieten, nachhaltig positive Ergebnisse erzielen.

Quartalsumsätze und EBITDA-Margen im Sektor Offshore-Bohrungen

Quelle: S&P Capital IQ

Quartalsumsätze und EBITDA-Margen im Segment Produktions- und Bohrlochdienstleistungen

Quelle: S&P Capital IQ

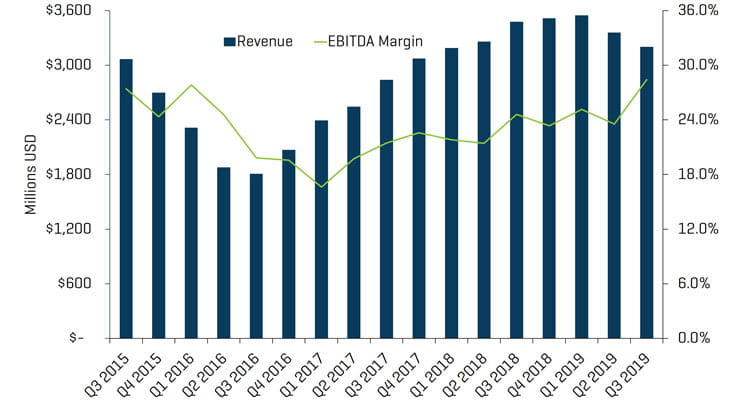

Quartalsumsätze und EBITDA-Margen im Segment Landbohrungen

Quelle: S&P Capital IQ

Talsohle bei den Bewertungsniveaus durchschritten und Verbesserung in Q4

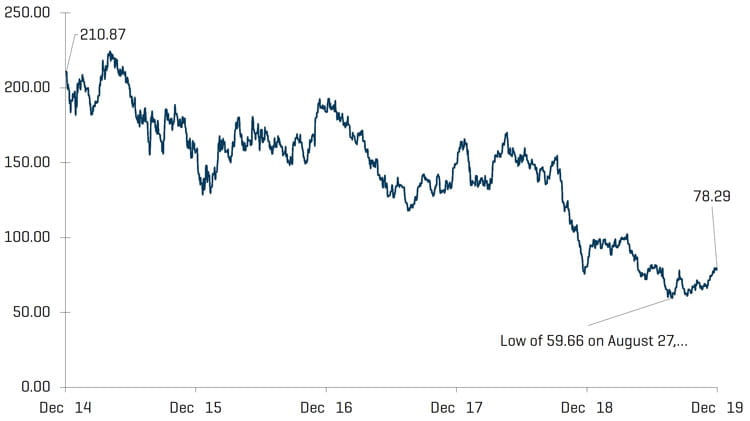

Die Bewertungen von Energiedienstleistungsunternehmen auf den öffentlichen Märkten erholten sich im Berichtsquartal (+19,5 %). Allerdings lag die Entwicklung im Vorjahresvergleich deutlich unter der des US-Gesamtmarktes. Seit dem 31. Dezember 2018 ist der OSX um 2,9 % gesunken, während der S&P 500 im gleichen Zeitraum um 28,9 % zulegte.

Bei den Energieanlagenherstellern verbesserten sich die Margen im dritten Quartal um moderate 5 %; in anderen Sektoren blieben die Margen mit Veränderungen von ±1 % gegenüber dem Vorquartal relativ stabil. Offshore-Bohrungen war das einzige Segment, in dem die Umsätze nicht zurückgingen, sondern gegenüber dem Vorquartal um 0,4 % stiegen. Den höchsten Anstieg der EBITDA-Marge in den vorangegangenen zwölf Monaten (von 23,3 % auf 28,4 %) verzeichnete das Segment Landbohrungen. Insgesamt waren die Margen in jedem Quartal des letzten Zwölfmonatszeitraums in jedem Teilsegment stagnierend oder leicht rückläufig, da der Wettbewerb in wichtigen Regionen die Margen weiterhin unter Druck setzt.

Quartalsumsätze und EBITDA-Margen im Segment Energieanlagenhersteller

Quelle: S&P Capital IQ

Aktienindexentwicklung – OSX

Quelle: S&P Capital IQ, Inc.

Aktienindexentwicklung

Quelle: S&P Capital IQ, Inc.

AKTUELLE M&A-TRENDS

Höhere M&A-Aktivität in Q4 durch von Geldgebern unterstützte Zukäufe und stärkerer Fokus auf Unternehmen im Bereich Wasser und Technologie

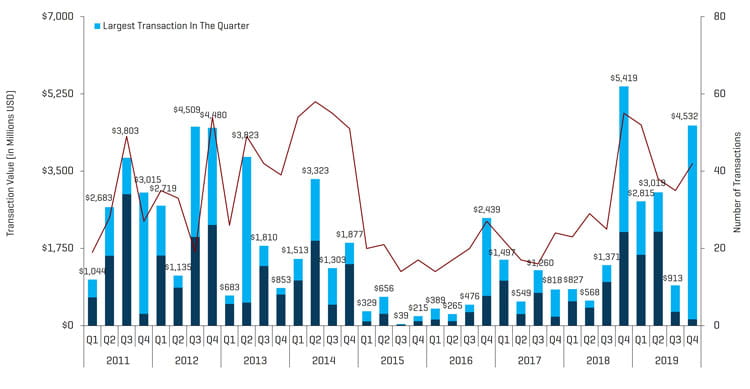

Anzahl und Wert der M&A-Aktivitäten im Bereich Energiedienstleistungen und -anlagen erhöhten sich im vierten Quartal 2019 gegenüber dem Vorquartal von 35 auf 42 Transaktionen bzw. von 913 Millionen USD auf 4,5 Milliarden USD. Der höhere Transaktionswert kommt hauptsächlich durch die Fusion von Apergy mit ChampionX, der Upstream-Sparte von Ecolab, für 4,4 Milliarden US-Dollar zustande. Ohne die größten Transaktionen im dritten und vierten Quartal 2019 sank der ausgewiesene Transaktionswert trotz gestiegener Gesamtzahl der Transaktionen um 168,2 Millionen USD von 313,0 Millionen auf 144,8 Millionen USD.

Die lebhaftere M&A-Aktivität im Jahr 2019 stimmt für 2020 vorsichtig optimistisch. Allerdings werfen das schwächere Wirtschaftswachstum, geopolitische Unsicherheiten und die ungewisse globale Nachfrage grundsätzliche Bedenken auf (die durch das Coronavirus noch verstärkt werden). Der gesamte Transaktionswert belief sich 2019 auf 11,3 Milliarden USD und die Gesamtzahl der Transaktionen auf 167. Sowohl der Transaktionswert (8,2 Milliarden USD) und die Transaktionsanzahl (132) lagen über dem Niveau von 2018.

NAM-Transaktionen im Bereich Ölfelddienstleistungen und -anlagen

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Hinweis: Q3 2015 ohne den Schlumberger/Cameron-Transaktionswert von 14,8 Milliarden USD; Q4 2016 ohne den Baker Hughes/GE-Transaktionswert von 32,0 Milliarden USD

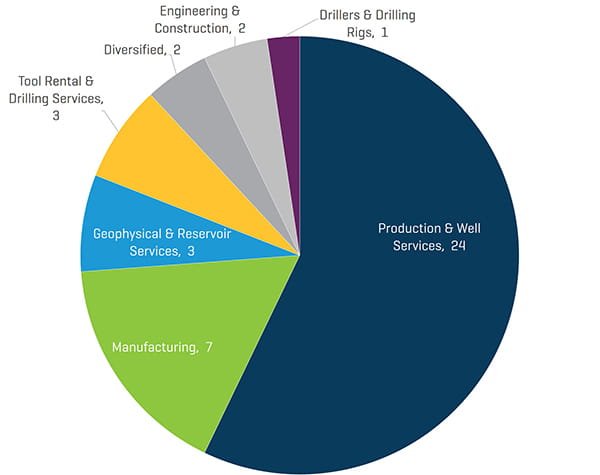

Die Transaktionen haben im vierten Quartal 2019 nach Anzahl und Wert zugenommen. Die höhere Gesamtzahl der Transaktionen gegenüber dem Vorquartal war auf die zusätzliche Aktivität in den Teilsegmenten Fertigung (von null auf sieben Transaktionen) sowie Vermietung von Werkzeugen und Bohrdienstleistungen (von null auf drei Transaktionen) zurückzuführen. Insgesamt war innerhalb der Transaktionen im Segment Produktions- und Bohrlochdienstleistungen im vierten Quartal ein deutlicher Anstieg bei hochwertigen Unternehmen der Wasserbranche mit Schwerpunkt Technologie festzustellen.

Q4 2019 Anzahl der NAM-Transaktionen im Bereich Energiedienstleistungen und -anlagen nach Segmenten

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

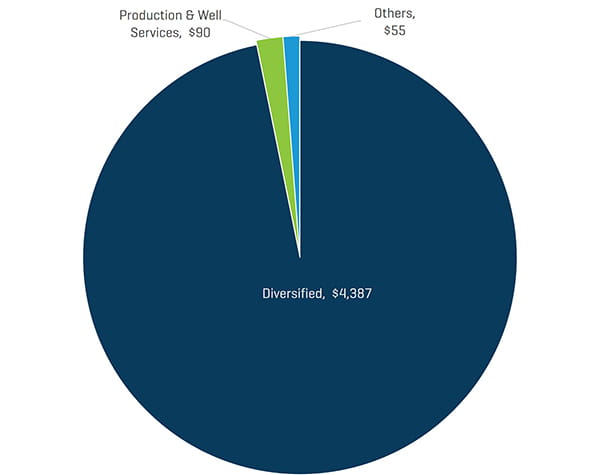

Q4 2019 Wert der NAM-Transaktionen im Bereich Energiedienstleistungen und -anlagen nach Segmenten (in Millionen USD)

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

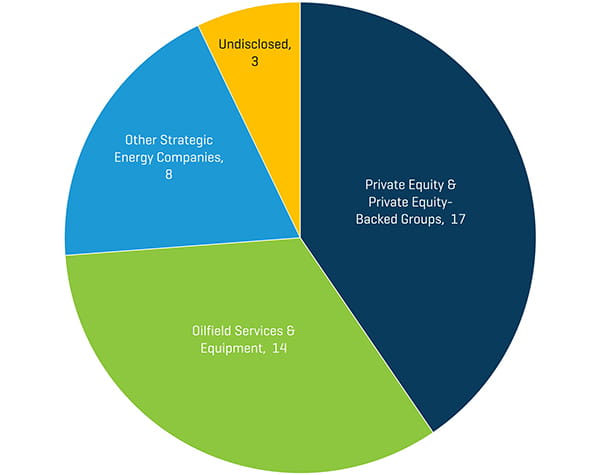

Q4 2019 Anzahl der NAM-Transaktionen im Bereich Energiedienstleistungen und -anlagen nach Käuferprofil

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

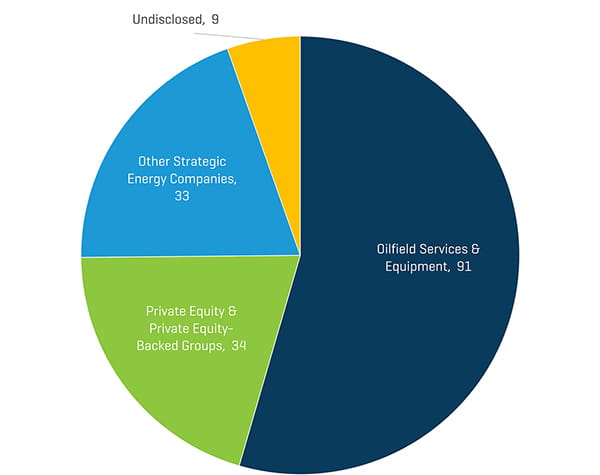

Strategische Investoren waren im vierten Quartal 2019 (mit 52 % aller Transaktionen) die aktivsten Käufer von Unternehmen des Segments Energiedienstleistungen und -anlagen. 41 % der Transaktionen im vierten Quartal entfielen auf Private-Equity-Investoren (PE) und PE-finanzierte Gruppen (die restlichen 7 % auf nicht bekannt gegebene Käufer). Auch wenn die Aktivität von Finanzinvestoren im vierten Quartal zunahm, ist anzumerken, dass es sich bei den meisten fremdfinanzierten Akquisitionen um Zukäufe (Erwerber im Eigentum von Finanzinvestoren) und nicht um neue Plattformen handelte. Strategische Käufer, auf die 74 % der Erwerbe im Jahr 2019 entfielen, waren weitaus aktiver als Private-Equity-Investoren und PE-finanzierte Gruppen, die im gleichen Gesamtjahr nur einen Anteil von 20 % hatten.

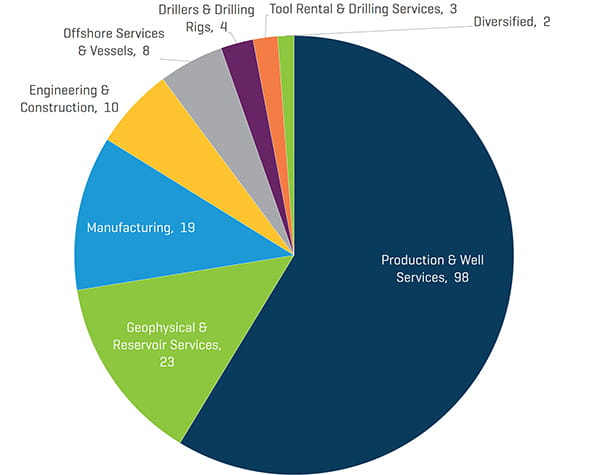

2019 Anzahl der NAM-Transaktionen im Bereich Energiedienstleistungen und -anlagen nach Segmenten

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

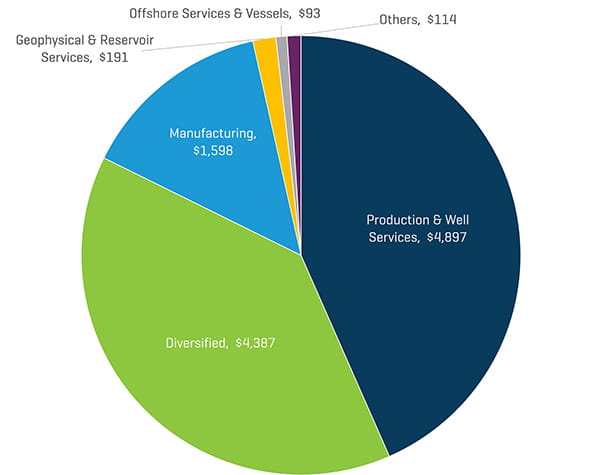

2019 Wert der NAM-Transaktionen im Bereich Energiedienstleistungen und -anlagen nach Segmenten (in Mio. USD)

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

2019 Anzahl der NAM-Transaktionen im Bereich Energiedienstleistungen und -anlagen nach Käuferprofil