Français

Français

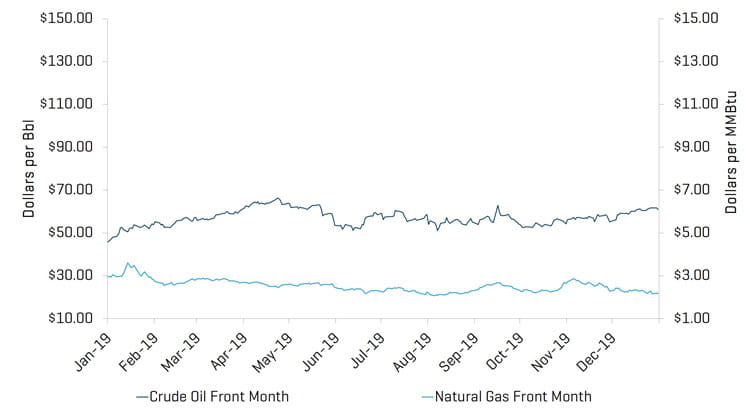

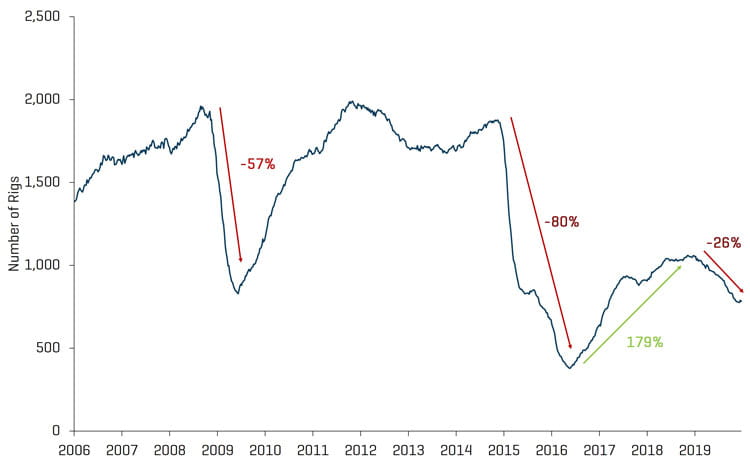

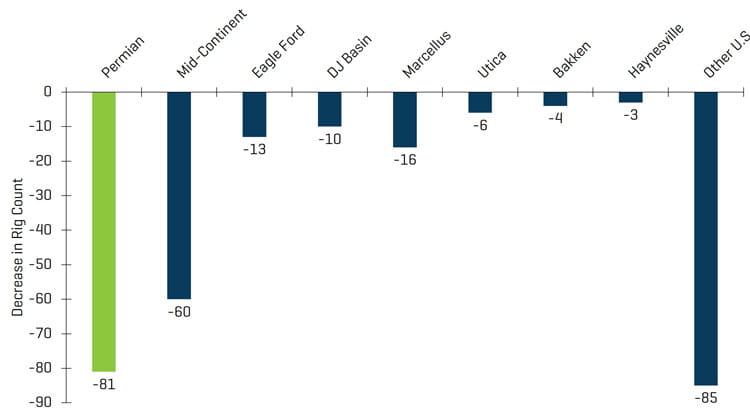

Les marchés de l'énergie aux États-Unis ont entamé le quatrième trimestre avec une brève baisse des prix du WTI avant de connaître une légère hausse qui a perduré jusqu'en décembre. De même qu'au troisième trimestre, les prix du pétrole brut WTI ont varié de 50 $ à 60 $ le baril, mais sont restés relativement stables tout au long de la période, avec une volatilité quotidienne limitée, et ont clôturé le trimestre à 61 $ le baril. La production a continué d'augmenter malgré le fait que le nombre de plateformes de forage aux États-Unis continue de baisser (278 plateformes en moins au total, 81 plateformes dans le seul bassin permien, depuis le récent pic de fin 2018), ce qui contribue ainsi davantage au marché surapprovisionné. En fait, l'EIA estime que la production de pétrole brut atteindra en moyenne 13,3 millions de barils par jour en 2020 (dépassant les 12,2 millions de barils par jour de 2019), l'essentiel de la croissance de la production se produisant dans le bassin permien. La croissance de la production, malgré la baisse du nombre de plateformes de forage, la diminution des flottes de fracturation actives et les augmentations limitées de la productivité par étape de fracturation, est largement due à l'augmentation du nombre d'étapes de fracturation par flotte. L'apparition fin 2019 de l'épidémie de coronavirus a alimenté l'incertitude et l'inquiétude quant aux perspectives de la demande sur le marché, car l'impact total de la pandémie restait incertain en fin d'année. Les prix du gaz naturel ont fluctué au cours du trimestre, mais continuent d'accuser un retard, oscillant entre un maximum à 2,86 $ par MMbtu et un minimum de 2,16 $ par MMbtu et terminant l'année avec une baisse de 26 %, les opérateurs ayant du mal à trouver des solutions d'acheminement pour l'excès de gaz. L'économie globale des États-Unis a connu une année 2019 solide, le S&P 500 augmentant de 28,9 % ; toutefois, les marchés de l'énergie ont accusé un lourd retard, l'indice du secteur des services pétroliers de Philadelphie (OSX) enregistrant une baisse de 2,9 %.

Points à retenir pour le 4ème trimestre :

- Les prix du WTI ont augmenté au cours du quatrième trimestre, clôturant en hausse de 12,9 % (soit une hausse de 34,5 % pour l'année) ;

- Les prix de Henry Hub ont continué de baisser au cours du trimestre, clôturant avec une baisse de 6,1 % (-25,5 % pour l'année) ;

- Le Bassin permien reste le cœur de l'activité d'exploration et d'exploitation pétrolières en Amérique du Nord ;

- La performance financière du secteur au troisième trimestre est restée relativement modérée avec une croissance limitée des revenus, mais la majeure partie de l'industrie a stabilisé ses marges ;

- Les évaluations des marchés publics pour l'ensemble du marché américain ont enregistré des gains solides et constants tout au long de 2019 ; cependant, les évaluations de l'énergie sont restées à la traîne en raison des préoccupations liées à l'offre excédentaire ; et

- Les sous-segments Production et les services de puits, Services géophysiques et de réservoir et Fabrication ont été les plus actifs en 2019 en termes de nombre de transactions

Pétrole brut et gaz naturel

Les prix du pétrole brut WTI ont terminé le quatrième trimestre à un niveau supérieur par rapport au troisième trimestre, passant de 54,07 $ à 61,06 $ le baril. Les prix du pétrole brut WTI ont fluctué, passant d'un minimum à 52,81 $ le 4 octobre à un maximum de 61,72 $ le 27 décembre.

Le gaz naturel a connu une volatilité quotidienne modérée au quatrième trimestre ; pendant 19 jours au cours du trimestre, les prix du gaz naturel ont évolué de plus de 3 %. Dans l'ensemble, les prix du gaz naturel ont terminé le trimestre en deçà de la clôture du troisième trimestre, car les niveaux records de production continuent de maintenir les prix à des niveaux bas en 2020.

Prix du pétrole brut (WTI) et du gaz naturel (Henry Hub)

Le nombre de puits de pétrole terrestres aux États-Unis a baissé, passant de 860 à 805 au cours du trimestre, soit 55 en moins. À l'exception du bassin d'Eagle Ford, toutes les autres régions ont connu une baisse du nombre de leurs installations de forage, en particulier Woodford et Marcellus, qui ont perdu 17 et 9 plateformes, respectivement. Malgré cette baisse du nombre de plateformes, la production de pétrole brut a augmenté en 2019.

Chiffres historiques des installations de forage aux États-Unis

Source : Baker Hughes

Baisse du nombre de plateformes terrestres américaines depuis le pic en 2018

Source : Baker Hughes

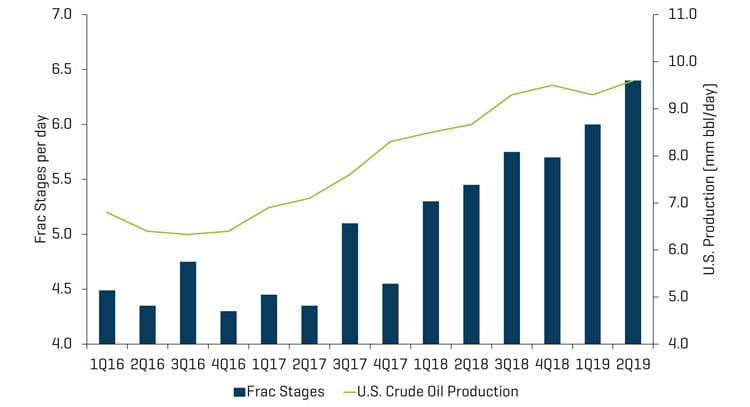

Les flottes actives de fracturation, même dans le prolifique bassin permien, ont diminué en 2019, mais le nombre d'étapes pour chaque flotte a continué d'augmenter, ce qui a entraîné une production record. Ces facteurs illustrent l'évolution du principal indicateur pris en compte pour l'évaluation sectorielle : auparavant il s'agissait du nombre de plateformes, mais désormais, c'est l'activité de reconditionnement et de refracturation ainsi que le nombre d'étapes de fracturation quotidiennes qui permettent d'évaluer la production.

Flottes de fracturation actives et production de pétrole brut

Ressource : recherche sectorielle

Étapes de fracturation et production de pétrole brut

Source : recherche sectorielle

Les résultats financiers du troisième trimestre ont été sans surprise et restent faibles

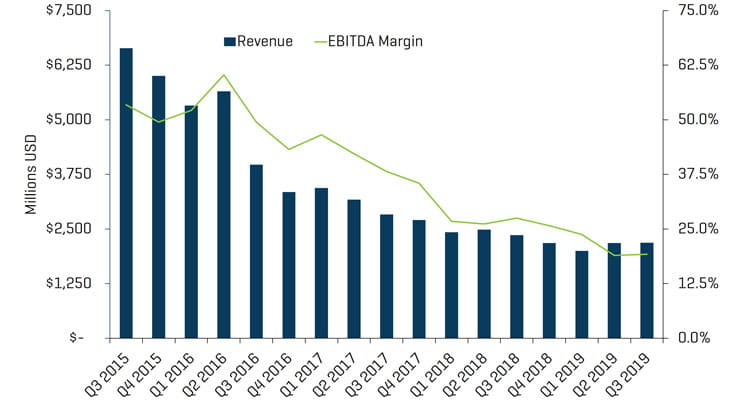

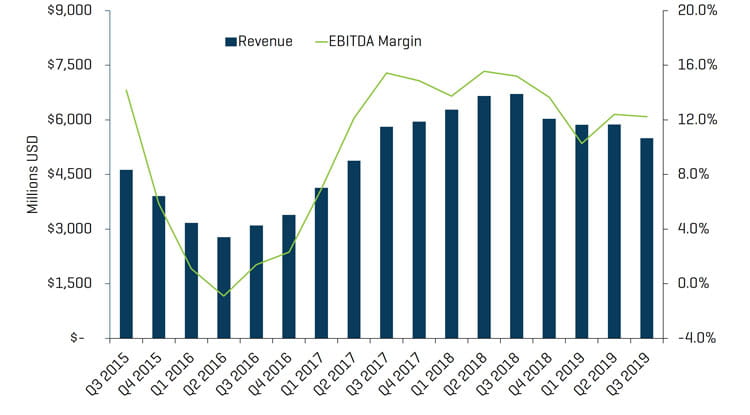

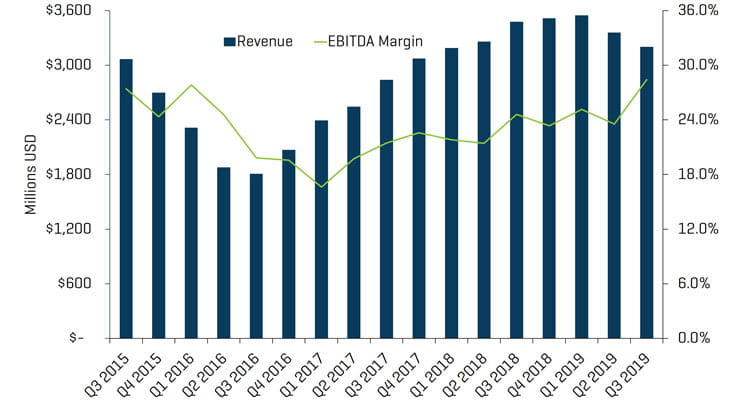

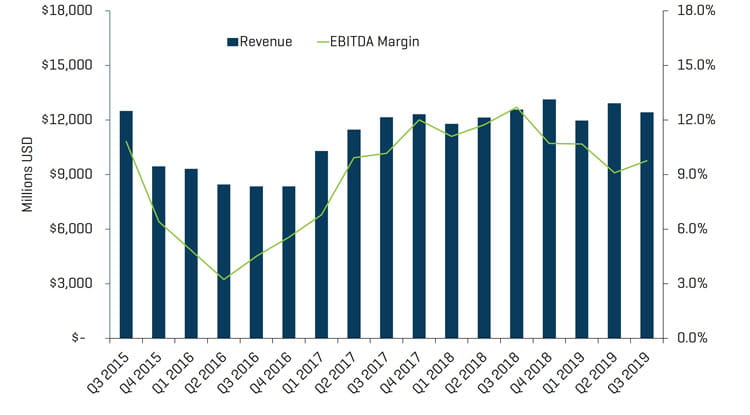

Les revenus ont généralement diminué dans l'ensemble du secteur au troisième trimestre, mais les marges d'EBITDA ont montré des signes de stabilisation, en augmentant légèrement. Dans l'ensemble, les résultats du marché de l'énergie ont été généralement modérés, ce qui contraste avec les bonnes performances du marché américain dans son ensemble. Les revenus des fabricants d'équipements et des sociétés de forage extracôtier (offshore) ont augmenté au cours du troisième trimestre ; cependant, les marges d'EBITDA sont restées stables. La production et les services de puits ont affiché des performances similaires ce trimestre, avec des revenus en légère hausse et des marges relativement stables, les sociétés de services différenciés continuant à gagner des parts de marché, mais la concurrence continue de limiter l'expansion des marges significatives. La production continuant d'être pilotée par une efficacité accrue, les sociétés de production et de services de puits différenciées et bien positionnées qui fournissent des activités d'exécution devraient obtenir des résultats positifs durables.

Forage offshore : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

Production et services de puits : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

Forage terrestre : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

Les niveaux d'évaluation évoluent et s'améliorent au quatrième trimestre

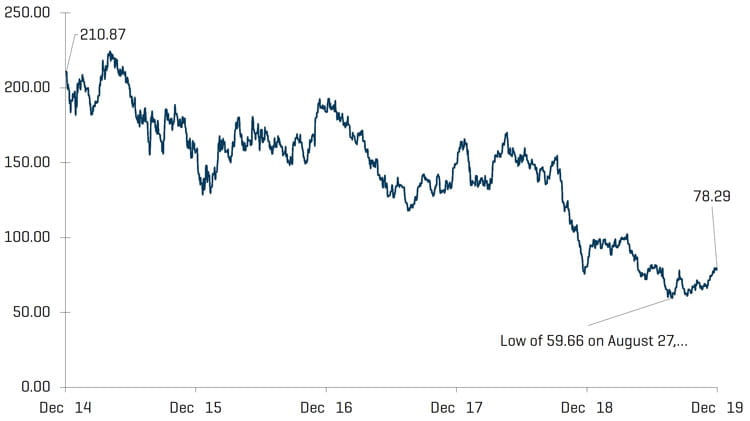

Les évaluations publiques des sociétés de services d'énergie ont rebondi au cours du trimestre (avec une augmentation de 19,5 %), mais les performances en glissement annuel restent en deçà de l'ensemble du marché américain. Depuis le 31 décembre 2018, l'indice OSX a baissé de 2,9 % par rapport à l'indice S&P 500, en hausse de 28,9 % sur la même période.

Les fabricants d'équipements du secteur de l'énergie ont connu une légère amélioration de leurs marges, avec une hausse de 5 % au troisième trimestre, tandis que les autres secteurs ont enregistré des marges relativement stables, avec moins de 1 % de variation par rapport au trimestre précédent. En ce qui concerne les revenus, le forage extracôtier est le seul secteur qui n'a pas reculé, avec au contraire une hausse de 0,4 % d'un trimestre à l'autre. Au cours des 12 mois précédents, le forage terrestre a connu la plus grande amélioration de la marge d'EBITDA, passant de 23,3 % à 28,4 %. Dans l'ensemble, chaque sous-segment a assisté à un ralentissement ou une stagnation des marges chaque trimestre au cours de la période de 12 mois écoulée, du fait de la concurrence dans les régions clés qui continuent de faire pression.

Fabricants d'équipements du secteur de l'énergie : revenus et marges EBITDA trimestriels

Source : S&P Capital IQ

Performance de l'indice boursier OSX

Source : S&P Capital IQ, Inc.

Performance des indices d'actions

Source : S&P Capital IQ, Inc.

TENDANCES RÉCENTES DES FUSIONS ET ACQUISITIONS

Augmentation des activités de fusions et d'acquisitions au quatrième trimestre grâce à des acquisitions complémentaires financées par des sponsors et une focalisation accrue sur les actifs liés à l'eau et à la technologie

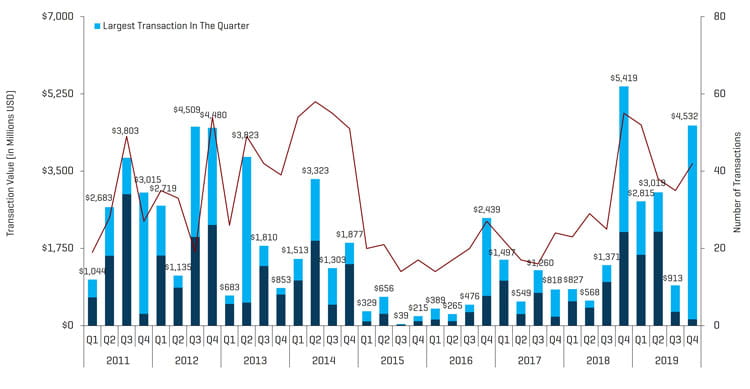

Les activités de fusions et d'acquisitions de services et d'équipements énergétiques ont augmenté en nombre et en valeur au quatrième trimestre 2019, totalisant 42 transactions et 4,5 milliards de dollars, soit une hausse par rapport aux 35 transactions et 913,0 millions de dollars du troisième trimestre. L’augmentation de la valeur en dollars des transactions est principalement attribuable à la fusion d’Apergy avec les activités en amont d’Ecolab, ChampionX, pour 4,4 milliards de dollars. En excluant les transactions les plus importantes des troisième et quatrième trimestres 2019, la valeur des transactions déclarée a diminué de 168,2 millions de dollars, passant de 313,0 millions à 144,8 millions de dollars, bien que le nombre total de transactions ait augmenté.

L'amélioration des activités de fusions et d'acquisitions au cours de 2019 entraîne un optimisme prudent pour 2020, bien qu'il existe des préoccupations fondamentales concernant l'affaiblissement de la croissance économique et les incertitudes sur le plan géopolitique au niveau de la demande mondiale (ce qui a été une nouvelle fois mis en exergue par l'épidémie de coronavirus). La valeur totale des transactions a atteint 11,3 milliards de dollars et le total des transactions était de 167 transactions en 2019 ; la valeur des transactions (8,2 milliards de dollars) et leur volume (132) étaient plus élevés qu'en 2018.

Transactions dans les services et équipements du marché pétrolier en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Remarque : le troisième trimestre 2015 exclut la valeur de la transaction de 14,8 milliards de dollars de Schlumberger/Cameron et le quatrième trimestre 2016 exclut la valeur de la transaction de 32,0 milliards de dollars de Baker Hughes/GE pour une meilleure mise à l'échelle

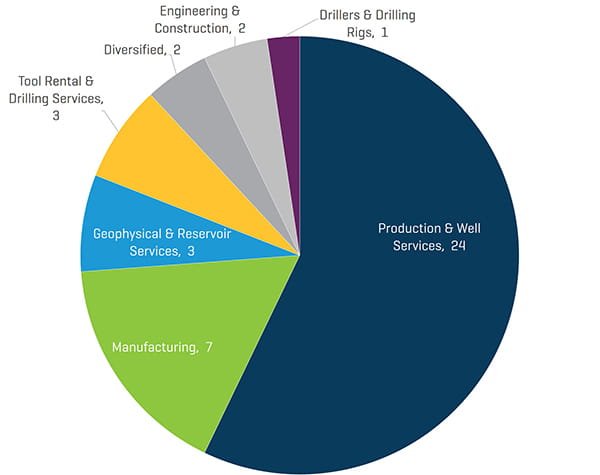

Les transactions au quatrième trimestre de 2019 ont augmenté en quantité et en valeur. L'augmentation d'un trimestre à l'autre du nombre total de transactions est attribuable à l'activité supplémentaire dans le sous-segment Fabrication (passant de zéro à sept transactions) et Location d'outils et services de forage (passant de zéro à trois transactions). Dans l'ensemble des opérations de production et de services de puits, le quatrième trimestre a enregistré une hausse marquée au niveau des activités liées à l'eau de haute qualité ainsi qu'une focalisation sur les actifs technologiques.

Nombre de transactions dans les services et les équipements au quatrième trimestre 2019, par secteur, en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

Valeur des transactions exécutées dans les services et les équipements du secteur de l'énergie en Amérique du Nord au quatrième trimestre 2019, par secteur (en millions d'USD)

Source : 1Derrick, S&P Capital IQ et sources exclusives

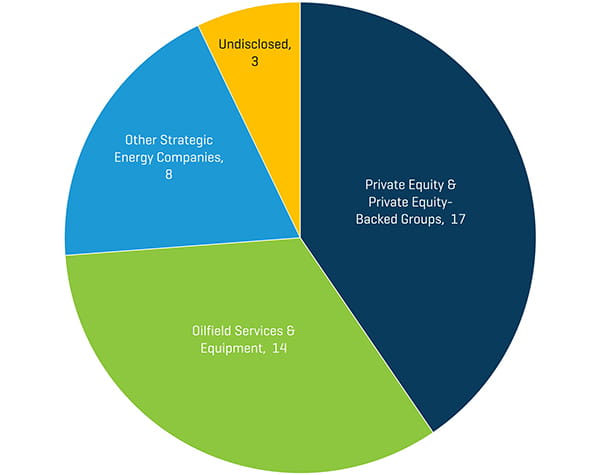

Nombre de transactions dans le segment des services et équipements du secteur de l'énergie en Amérique du Nord au quatrième trimestre 2019 par profil d'acheteur

Source : 1Derrick, S&P Capital IQ et sources exclusives

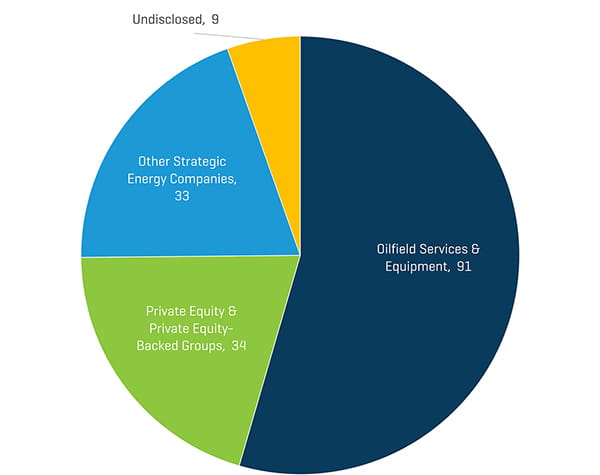

Les acquéreurs stratégiques ont été les acheteurs d'entreprises de services et d'équipements énergétiques les plus actifs au quatrième trimestre 2019 (52 % des transactions), les capital-investisseurs (PE, Private Equity) et les groupes soutenus par le capital-investissement représentant 41 % de l'ensemble des transactions du quatrième trimestre (les acheteurs non divulgués représentant les 7 % restants). Bien que l'activité des sponsors ait augmenté au cours du quatrième trimestre, il convient de noter que la majorité des acquisitions financées par des ces derniers étaient des acquisitions complémentaires (acquéreurs appartenant à des sponsors), et non pas de nouvelles plateformes. Les acquéreurs stratégiques, qui représentaient 74 % des acquisitions en 2019, étaient beaucoup plus actifs que les capital-investisseurs et les groupes soutenus par le capital-investissement, dont la part ne représentait que 20 % sur la même période de l'année.

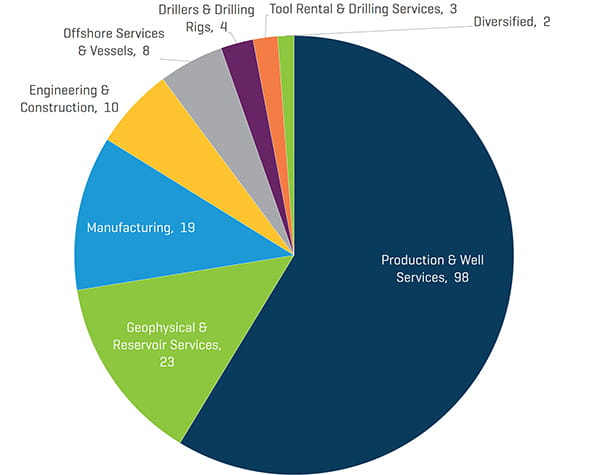

Nombre de transactions dans les services et les équipements en 2019, par secteur, en Amérique du Nord

Source : 1Derrick, S&P Capital IQ et sources exclusives

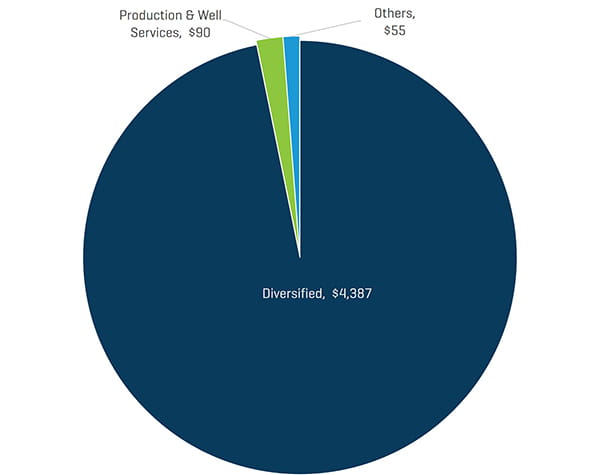

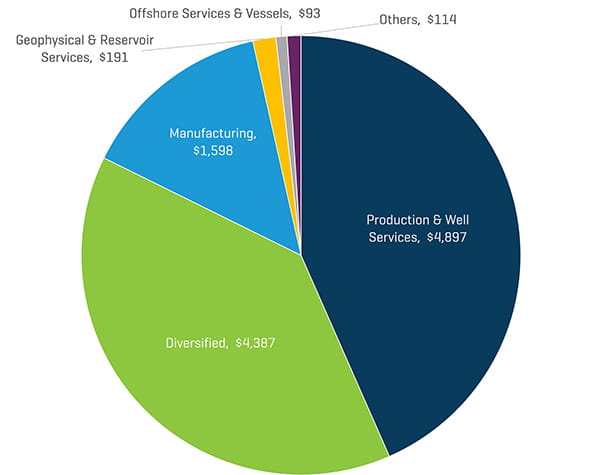

Valeur des transactions exécutées dans les services et les équipements en Amérique du Nord en 2019, par segment (en millions d'USD)

Source : 1Derrick, S&P Capital IQ et sources exclusives

Nombre de transactions dans le segment des services et équipements du secteur de l'énergie en Amérique du Nord en 2019 par profil d'acheteur