Deutsch

Deutsch

Die Energiebranche war im zweiten Quartal 2020 weiterhin von erheblicher Volatilität geprägt. Die WTI-Frontmonatspreise fielen am 20. April zum ersten Mal überhaupt in den negativen Bereich, bevor sie in darauffolgenden Wochen wieder rasch anstiegen. Um diese Achterbahnfahrt zu verdeutlichen: Die Frontmonatspreise für WTI-Rohöl gingen von Quartalsbeginn bis zum Vortag des Tiefpunkts um 10,8 % zurück, um dann bis zum Quartalsende wieder um 292,3 % anzusteigen! Sowohl der Rückgang als auch der anschließende Anstieg waren sowohl in der Geschwindigkeit als auch in der prozentualen Veränderung beispiellos. Trotz der Erholung der Rohölpreise leiden viele Energiedienstleistungsunternehmen weiterhin unter der schwachen Nachfrage nach Exploration und Produktion. Ein Rückgang der Nachfrage nach raffinierten Produkten aufgrund von COVID-19-Beschränkungen, extreme Unsicherheit in Bezug auf Prognosen und starke Kapitalbeschränkungen waren allesamt Faktoren für die schwache Leistung des Sektors.

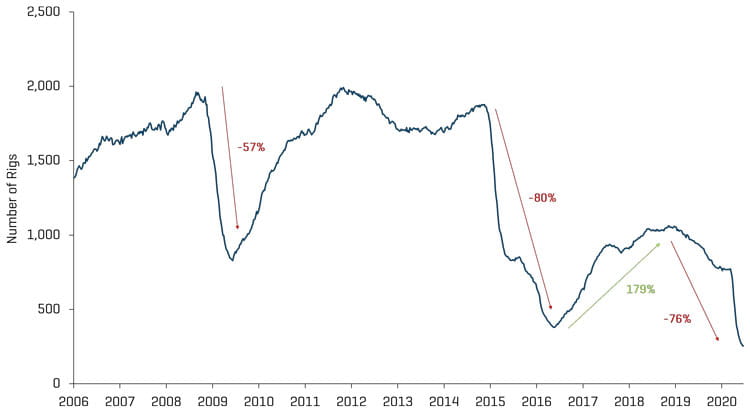

Die Öl- und Gasproduzenten reagierten auf den Markt, indem sie die Bohr- und Fertigstellungsaktivitäten rasch reduzierten und die Produktion einstellten. Nach Angaben der U.S. Energy Information Administration (EIA) ging die US-Produktion von mehr als 12,7 Millionen Barrel pro Tag im März auf 11,0 Millionen Barrel pro Tag zum Quartalsende zurück. Die Anzahlung der Fracking-Anlagen in den USA erreichte die Talsohle bei etwa 50, während die Zahl der Landbohranlagen bis zum Ende des zweiten Quartals auf 254 zurückging (ein Rückgang um 456 Anlagen oder 64,2 % gegenüber dem Ende des ersten Quartals). Dies entspricht einem Rückgang um 528 Landplattformen gegenüber dem Stand von 782 am Jahresende 2019. Darüber hinaus lag das Niveau der Bohranlagen im zweiten Quartal 33,2 % unter dem Tiefststand, der während des Rückgangs des Öl- und Gasmarktes 2014-2016 erreicht wurde.

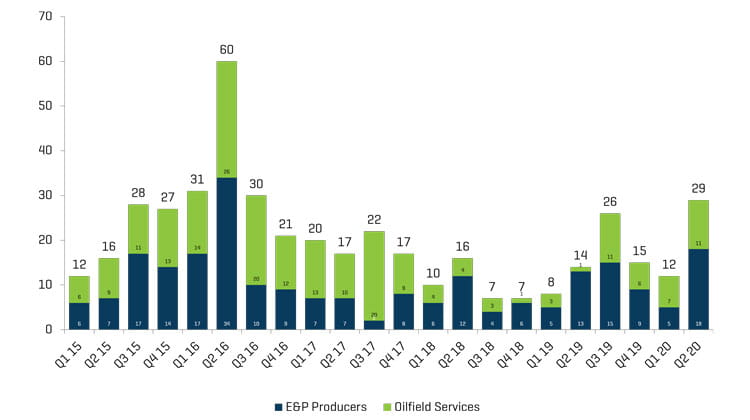

Während die Insolvenzen von Energieunternehmen im ersten Quartal 2020 in etwa auf dem Niveau der letzten Quartale davor lagen, beschleunigte sich die Notlage im zweiten Quartal deutlich. Dreißig Energieunternehmen beantragten Insolvenzschutz, was etwa doppelt so viele waren wie im Vorquartal und im zweiten Quartal 2019. Dieser Trend dürfte sich fortsetzen, da die Unternehmen die Mittel aus dem Paycheck Protection Program (PPP) ausgeschöpft haben und das Aktivitätsniveau der Branche weiterhin niedrig ist. Obwohl im gesamten Energiespektrum Notlagen festgestellt wurden, sind die am weitesten verbreiteten Bereiche der Notlage nach wie vor Explorations- und Förderunternehmen sowie Energiedienstleistungs- und Ausrüstungsunternehmen.

Der Rückgang der Bohr- und Abschlussaktivitäten in den USA wird sich künftig in weniger Anlagen für Bohrungen und geringeren Fördermengen niederschlagen. Diese verringerte Produktion in Verbindung mit einer verbesserten Nachfrage nach raffinierten Produkten (die COVID-19-Probleme trüben die Prognose weiterhin ein) wird voraussichtlich einen ausgewogeneren Markt schaffen. Die Rohölpreisprognosen spiegeln diese Dynamik wider, wobei die meisten Hinweise auf ein bedeutendes Contango hindeuten.

Wichtigste Schlussfolgerungen aus dem 2. Quartal:

- Die WTI-Preise erholten sich im Laufe des zweiten Quartals und schlossen mit einem Plus von 91,7 %;

- Auch die Henry Hub-Preise verbesserten sich im Laufe des Quartals und zeigten am Ende einen Anstieg von 6,8 %;

- Es wird erwartet, dass die E&P-Transaktionsaktivitäten in Nordamerika („NAM“) weiterhin schwach bleiben werden, da sich die Akteure auf die Generierung von Cashflows und Liquidität konzentrieren;

- Die Zahl der Insolvenzen im zweiten Quartal hat sich im Vergleich zu den letzten Quartalen erhöht; es wird erwartet, dass die Insolvenzen im dritten Quartal weiter auf einem hohen Niveau bleiben werden, da die PPP-Finanzierung erschöpft ist; und

- Die Bewertungen auf dem öffentlichen Markt stiegen bis zum zweiten Quartal 2020 moderat an, da die weltweiten COVID-19-Quarantänebeschränkungen langsam nachließen

Rohöl und Erdgas

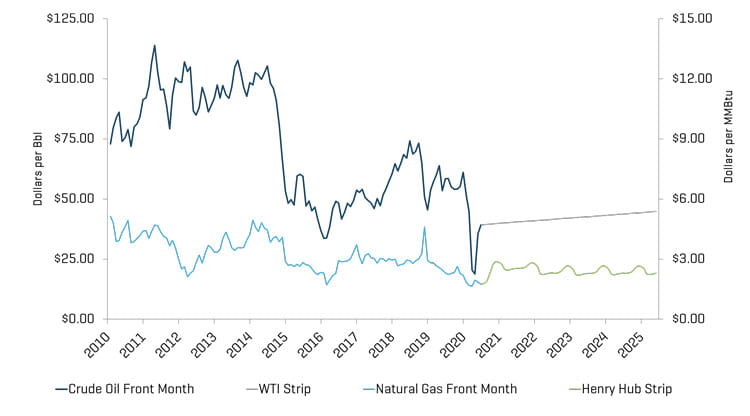

Am Ende des zweiten Quartals waren die WTI-Rohöl-Frontmonatspreise um 91,7 % höher als im ersten Quartal; sie stiegen von 20,31 USD auf 39,27 USD pro Barrel an. Forschungsanalysten haben für das dritte und vierte Quartal 2020 Medianpreise von 33,00 USD bzw. 38,00 USD prognostiziert (deutlich niedriger als die aktuellen Preise). Es wird erwartet, dass die US-Rohölproduktion bis 2021 zwischen 10,9 und 11,2 Millionen Barrel pro Tag bleiben wird.

Auch im zweiten Quartal war die tägliche Preisvolatilität bei Erdgas weniger stark ausgeprägt; an 37 Tagen im Quartal bewegten sich die Erdgaspreise um mehr als 3 % (ähnlich wie 35 solcher Tage bei den Rohölpreisen), jedoch bewegten sich die Erdgaspreise nur einmal an einem Tag um mehr als 10 % (gegenüber 11 solcher Tage bei den Rohölpreisen). In Verbindung mit einer gedämpfteren Volatilität erfuhr Erdgas keinen so robusten Aufschwung wie Rohöl und stieg im Laufe des Quartals von 1,64 USD auf 1,75 USD (6,8 %).

ROHÖLPREISE [WTI] UND ERDGASPREISE [HENRY HUB]

Quelle: Bloomberg, 30. Juni 2020

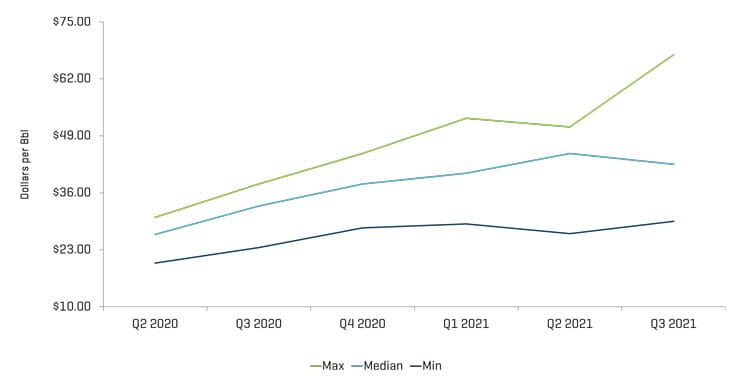

ANALYSTENSCHÄTZUNGEN DES ROHÖLPREISES [WTI]

Quelle: Bloomberg, 30. Juni 2020

Hinweis: Ohne Schätzungen vor dem 9. März 2020

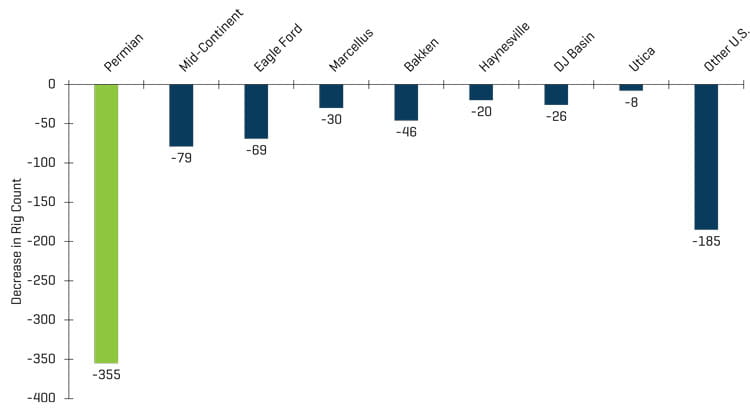

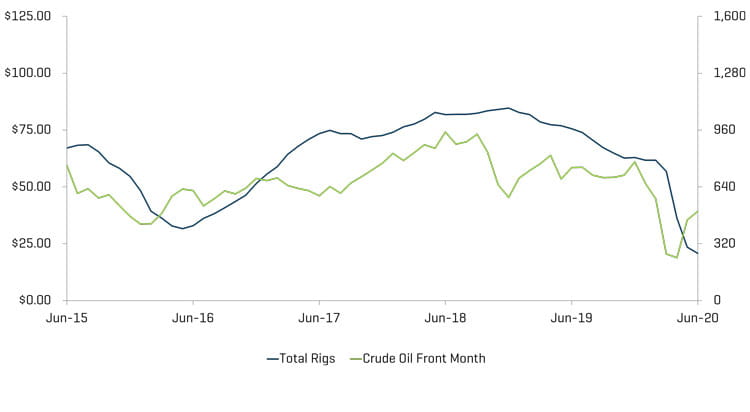

Die Gesamtzahl der US-Bohranlagen (einschließlich Offshore-Anlagen) ging um 463 Bohranlagen zurück, von 728 am Ende des ersten Quartals auf 265 Bohranlagen am Ende des zweiten Quartals. In den meisten Regionen war ein deutlicher Rückgang der Anzahl der Bohranlagen zu verzeichnen, vor allem im Permian Basin (Rückgang um 251 Bohranlagen). Ähnlich wie im vorangegangenen Quartal ging die US-amerikanische Rohölförderung mit dem Rückgang der Bohranlagen einher und sank von mehr als 12,7 Millionen Barrel pro Tag im März 2020 auf 11,0 Millionen Barrel pro Tag im Juni 2020.

HISTORISCHE ANZAHL VON BOHRANLAGEN IN DEN USA

Quelle: Baker Hughes

ABNAHME DER ANZAHL US-AMERIKANISCHER BOHRANLAGEN SEIT HÖCHSTWERT IN 2018

Quelle: Baker Hughes

ANZAHL DER BOHRANLAGEN IN DEN USA UND ROHÖLPREISE [WTI]

Quelle: Bloomberg, 30. Juni 2020, und Baker Hughes

Bewertungsniveaus verbessern sich moderat mit Lockerung der Coronavirus-Lockdowns

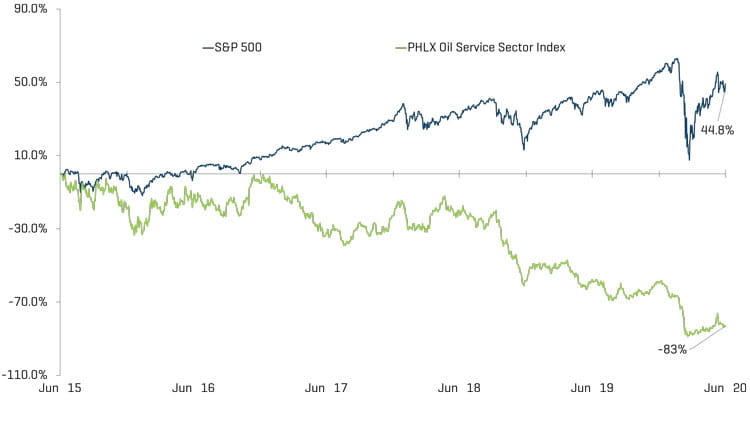

Die Bewertungen von Energiedienstleistern auf öffentlichen Märkten haben sich im Berichtsquartal insgesamt verbessert und verzeichnen einen Anstieg von 35,0 %. Im Jahresvergleich blieb die Performance der Energiedienstleistungsunternehmen (-59,0 %) jedoch weiterhin hinter dem Gesamtmarkt in den USA zurück (+20,0 % im Quartal), da der anhaltende Einfluss von COVID-19 auf die globale Energienachfrage die Anlegerstimmung weiterhin gedrückt hat.

AKTIENINDEXENTWICKLUNG – OSX

Quelle: S&P Capital IQ, Inc.

AKTIENINDEXENTWICKLUNG

Quelle: S&P Capital IQ, Inc.

Die Zahl der Insolvenzen in der Energiebranche nahm infolge der geringeren Nachfrage aufgrund der Reisebeschränkungen wegen COVID-19 erheblich zu. Obwohl die Regierungen damit begonnen haben, die Quarantänebestimmungen zu lockern, werden viele Branchenteilnehmer in den kommenden Monaten wahrscheinlich weiterhin in Bedrängnis sein, da die weltweite Nachfrage sich nur langsam in Richtung des Niveaus von vor COVID bewegt.

INSOLVENZEN NORDAMERIKANISCHER PRODUZENTEN UND OFS-UNTERNEHMEN

Quelle: Haynes und Boone, LLP

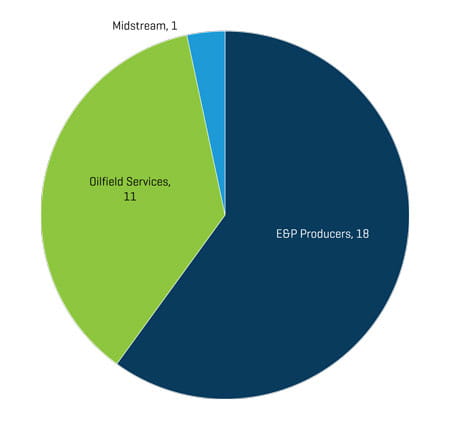

Q2 2020 INSOLVENZEN VON ENERGIEUNTERNEHMEN NACH FUNKTION

Quelle: Haynes und Boone, LLP

AKTUELLE M&A-TRENDS

Die M&A-Aktivitäten verlangsamten sich im zweiten Quartal weiter, da die Auswirkungen von COVID-19 auf die Nachfrage anhielten

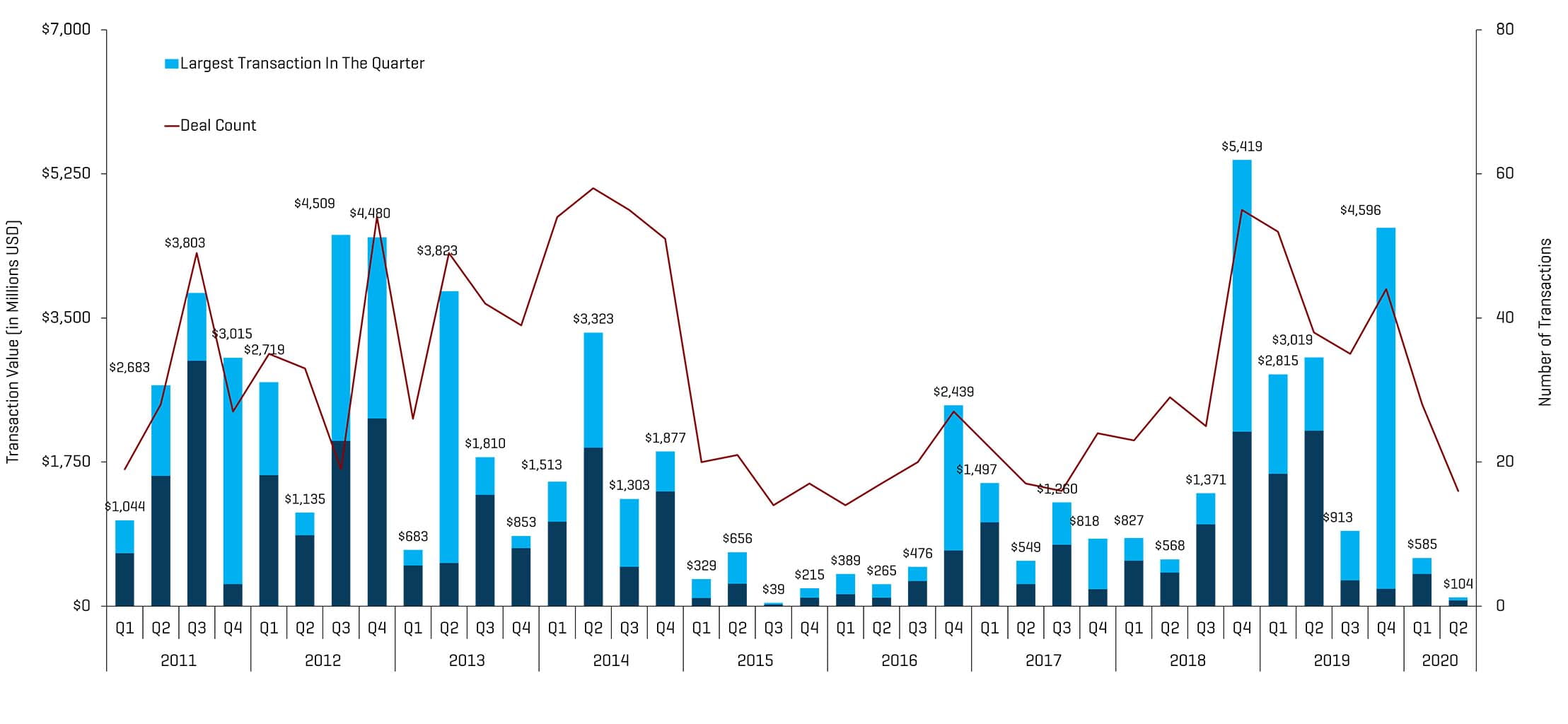

Die M&A-Aktivitäten im Bereich Energiedienstleistungen und -ausrüstung gingen in Bezug auf Anzahl und Wert der Transaktionen im zweiten Quartal 2020 zurück und beliefen sich auf insgesamt 16 Transaktionen und 104,2 Millionen USD, gegenüber 28 Transaktionen und 584,7 Millionen USD im ersten Quartal 2020. Zu Beginn des ersten Quartals 2020 zeigten die M&A-Aktivitäten vielversprechende Anzeichen, mit mehr als einem Dutzend Transaktionen im Januar, bevor die globalen COVID-19-Quarantänebeschränkungen verhängt wurden. Die Unsicherheit über die Dauer und Schwere dieser Beschränkungen hemmte den relativen Anstieg der Aktivitäten und führten zu einem weiteren Quartal mit minimalen Transaktionen. Die Transaktionen verlangsamten sich gegen Ende des Quartals weiter, sodass im Juni nur noch drei Transaktionen stattfanden, was darauf hindeutet, dass die Dynamik möglicherweise eher dazu geführt hat, dass die frühen Transaktionen abgeschlossen wurden und keine neuen Aktivitäten mehr stattfanden. Erhebliche Bedenken hinsichtlich der Nachfrageseite bestehen weiterhin, und es ist unwahrscheinlich, dass es kurzfristig zu einer Konsolidierung kommen wird. Sobald jedoch die Generierung von Cashflow und eine bessere Transparenz zurückkehren, wird erwartet, dass sich die Märkte schnell wieder ins Gleichgewicht bringen.

NAM-TRANSAKTIONEN IM BEREICH ÖLFELDDIENSTLEISTUNGEN UND -ANLAGEN

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Hinweis: Q3 2015 ohne den Schlumberger/Cameron-Transaktionswert von 14,8 Milliarden USD; Q4 2016 ohne den Baker Hughes/GE-Transaktionswert von 32,0 Milliarden USD

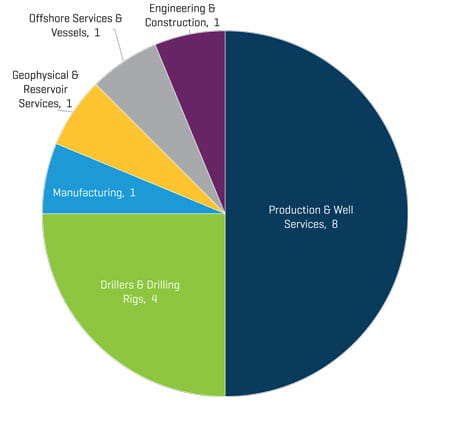

Q2 2020 ANZAHL DER NAM-TRANSAKTIONEN IM BEREICH ENERGIEDIENSTLEISTUNGEN UND -ANLAGEN NACH SEKTOR

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Die Transaktionen haben im zweiten Quartal 2020 nach Anzahl und Wert abgenommen. Der Rückgang der Gesamtzahl der Transaktionen gegenüber dem Vorquartal war in erster Linie auf die geringere Aktivität der Produktions- und Bohrlochdienstleistungsunternehmen zurückzuführen (Rückgang von 14 auf 8 Transaktionen), da die Betreiber in diesem Segment Schwierigkeiten hatten, die Produktion angesichts der geringeren Nachfrage (und einer bestehenden Überangebotsdynamik) zu rechtfertigen.

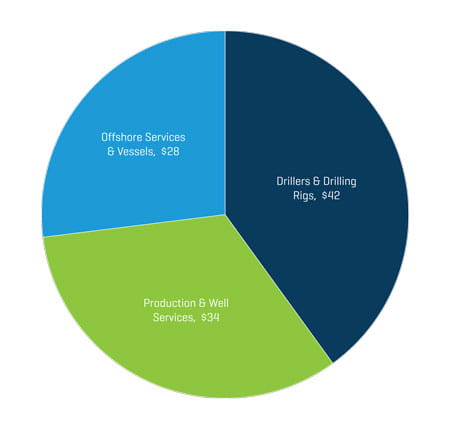

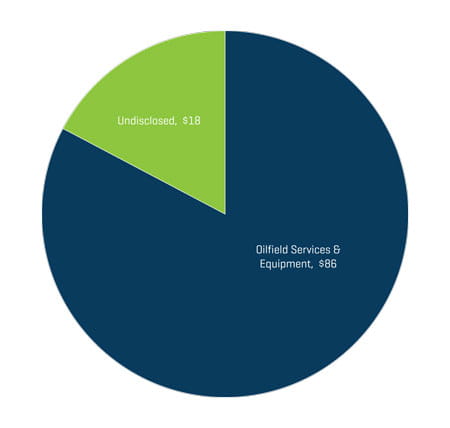

Q2 2020 WERT DER NAM-TRANSAKTIONEN IM BEREICH ENERGIEDIENSTLEISTUNGEN UND -ANLAGEN NACH SEKTOR [IN MILLIONEN USD]

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

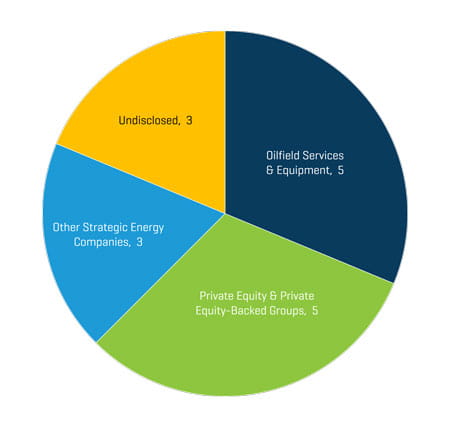

Q2 2020 ANZAHL DER NAM-TRANSAKTIONEN IM BEREICH ENERGIEDIENSTLEISTUNGEN UND -ANLAGEN NACH KÄUFERPROFIL

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Q2 2020 WERT DER NAM-TRANSAKTIONEN IM BEREICH ENERGIEDIENSTLEISTUNGEN UND -ANLAGEN NACH KÄUFERPROFIL [IN MILLIONEN USD]

Quelle: 1Derrick, S&P Capital IQ und eigene Informationen

Strategische Investoren waren im zweiten Quartal 2020 mit 83 % aller Transaktionen erneut die aktivsten Käufer von Unternehmen aus dem Bereich Energiedienstleistungen und -anlagen. Private Equity und durch privates Beteiligungskapital unterstützte Gruppen werden wahrscheinlich inaktiv bleiben, da es praktisch keine Finanzierung gibt und die Gruppen sich auf die Erzeugung von Cashflow konzentrieren und eine geringere Volatilität erwarten.