Italiano

Italiano

Il più recente trimestre del 2020 ha segnato un periodo di stabilità "relativa" per il settore energetico. Negli Stati Uniti, i prezzi del greggio sono rimasti volatili, ma meno che nella prima metà del 2020. Durante il trimestre, le quotazioni del WTI hanno oscillato ampiamente in area 30 e 40 dollari. Sebbene il numero di piattaforme abbia continuato a diminuire per la maggior parte del periodo, le variazioni sia assolute che percentuali sono state più attenuate rispetto ai precedenti cali mensili. Il 14 agosto 2020, il numero di piattaforme ha raggiunto il suo punto più basso, attestandosi a 244. Nelle ultime settimane, tuttavia, è aumentato di 17 piattaforme, ovvero del 7% (Baker Hughes). Rimbalza anche l'attività di completamento, con il numero di frac spread attivi che passa da circa 70-75 spread nel secondo trimestre del 2020 a circa 120-125 spread a settembre 2020.

Secondo la US Energy Information Administration ("EIA"), la produzione di petrolio greggio statunitense è passata dagli oltre 12,8 milioni di barili al giorno prodotti a gennaio 2020 agli 11,2 milioni di barili al giorno di settembre 2020 (secondo i dati più recenti disponibili). Occorre ricordare, tuttavia, che la produzione di luglio è stata di circa il 6% superiore ai livelli di giugno 2020. Il miglioramento della domanda di prodotti a base di idrocarburi (quando le restrizioni dovute al COVID-19 diminuiranno) dovrebbe aiutare l'industria energetica globale (nel 2021 e 2022), sebbene i potenziali cambiamenti delle normative/autorizzazioni e le tendenze ESG potrebbero creare vincitori e perdenti inattesi nel settore. È probabile che una nuova amministrazione presidenziale porti a un maggiore controllo e ad una limitazione della fornitura degli Stati Uniti, sebbene ad oggi l'attenzione si sia concentrata maggiormente sui contratti di locazione offshore e sulle attività svolte nei terreni federali.

In linea con l'impatto della pandemia di COVOD-19 sul settore nel secondo trimestre, i fallimenti hanno continuato ad aumentare, dal momento che i finanziamenti PPP sono esauriti, i prezzi del petrolio rimangono bassi e la domanda continua a diminuire. Sebbene i finanziatori abbiano fornito una maggiore flessibilità ai debitori in difficoltà che hanno raggiunto la soglia di covenant, molti non sono stati in grado di intraprendere un percorso verso la redditività. La recenti attività di M&A completate nell'ambito del segmento dei servizi e delle apparecchiature energetiche si sono divise tra transazioni in fase di crisi e con tecnologie differenziate. Il mercato continuerà a privilegiare le aziende che possono creare efficienza e ridurre i costi. L'attenzione si è focalizzata sulle aziende in grado di analizzare grandi volumi di dati, su quelle che offrono soluzioni con automazione e intelligenza artificiale incorporate e sulle tecnologie di sicurezza e conformità. Una nuova amministrazione potrebbe trainare gli investimenti nelle tecnologie e nei servizi di trasformazione energetica, dagli idrocarburi al solare, eolico, idrogeno e celle a combustibile.

Punti chiave del terzo trimestre:

- I prezzi del WTI sono rimasti relativamente stabili nel terzo trimestre, chiudendo con un rialzo dell'1,0%

- Anche i prezzi Henry Hub sono migliorati nel trimestre, chiudendo con un aumento del 51,2%

- L'attività delle operazioni legate all'esplorazione e alla produzione nel Nord America ("NAM") è rimasta bassa, poiché gli operatori si sono concentrati sulla generazione di flusso di cassa e sulla liquidità

- Il numero di fallimenti del terzo trimestre è aumentato conseguentemente all'esaurimento dei finanziamenti PPP

- Nel complesso, durante il terzo trimestre le valutazioni del mercato pubblico sono moderatamente migliorate, dal momento che le restrizioni e le quarantene dovute al COVID-19 si sono lentamente attenuate, sebbene le società di servizi energetici abbiano registrato continui cali

Greggio e gas naturale

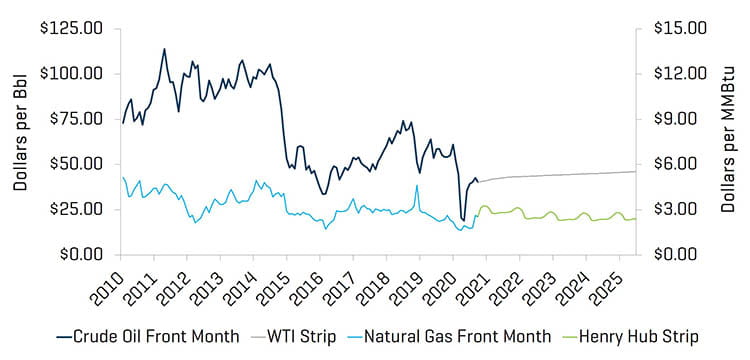

I prezzi del greggio WTI a termine con scadenza il mese successivo hanno chiuso il terzo trimestre in rialzo dell'1,0% rispetto al secondo trimestre, aumentando da 39,82 a 40,22 dollari al barile. Le analisi prevedono prezzi medi di 39,60 e 42,50 dollari rispettivamente per il quarto trimestre del 2020 e il primo trimestre del 2021. La produzione di greggio negli Stati Uniti dovrebbe attestarsi in un intervallo compreso tra 11,0 e 11,3 milioni di barili al giorno fino al 2021.

Durante il terzo trimestre, il gas naturale ha registrato una volatilità dei prezzi giornaliera leggermente inferiore rispetto al secondo; i prezzi del gas naturale hanno oscillato di oltre il 3% per 30 giorni (contro 37 giorni registrati nel secondo trimestre). Nonostante la minore volatilità giornaliera, per 4 giorni i prezzi si sono spostati di oltre il 10%; il risultato netto è stato un aumento da 1,67 a 2,53 dollari durante il trimestre.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

Fonte: Bloomberg, al 30 settembre 2020

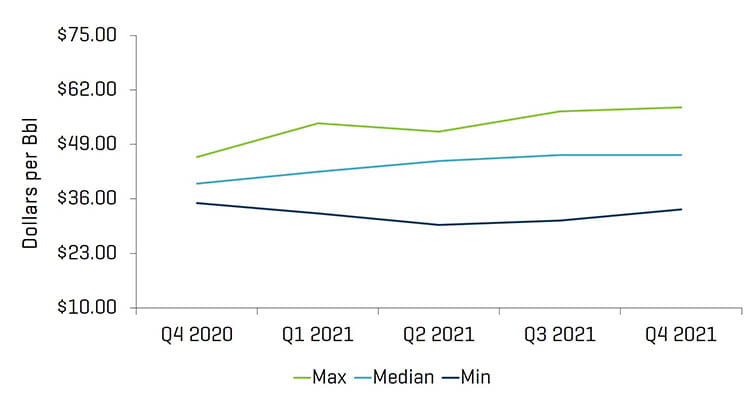

Stime dei prezzi del greggio (WTI) da parte degli analisti di ricerca

Fonte: Bloomberg, al 30 settembre 2020

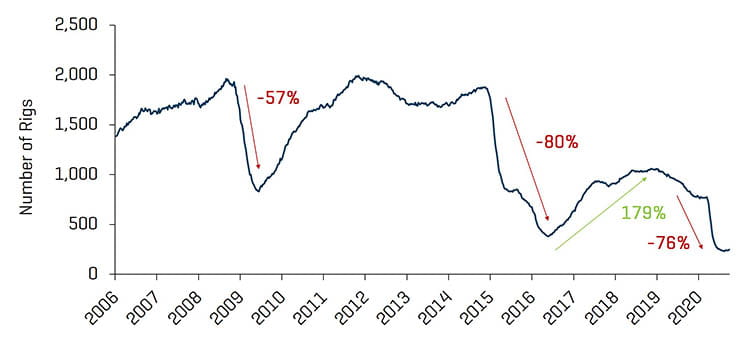

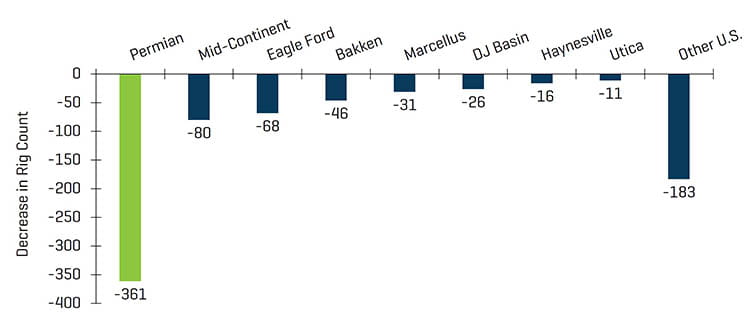

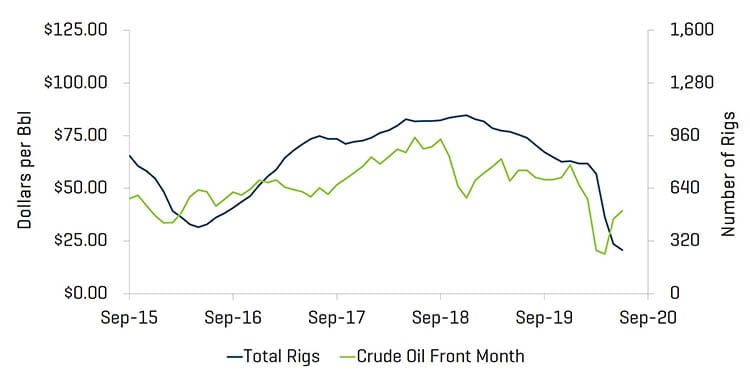

Il numero totale di piattaforme di perforazione negli Stati Uniti (compresi gli impianti offshore) è diminuito di 4 piattaforme, passando da 265 alla fine del secondo trimestre a 261 alla fine del terzo trimestre. La maggior parte delle regioni ha registrato un leggero calo nel numero di impianti di perforazione, in particolare il Permiano (in calo da 131 a 125), Utica (in calo da 9 a 6) e Barnett (in calo da 2 a 0). Nonostante il leggero calo degli impianti di perforazione, la produzione di petrolio greggio negli Stati Uniti è passata dai 10,5 milioni di barili al giorno registrati a giugno 2020 agli 11,2 milioni di barili al giorno di settembre 2020.

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes

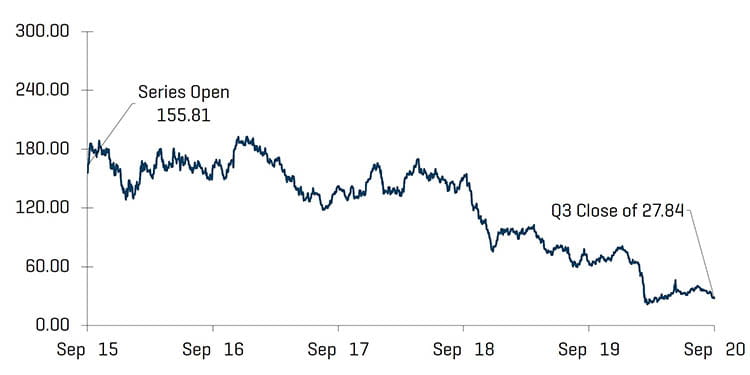

Riduzione del numero di piattaforme statunitensi dopo il periodo di picco nel 2018

Fonte: Baker Hughes

Numero di piattaforme statunitensi e prezzi del greggio (WTI)

Fonte: Bloomberg, al 30 settembre 2020, e Baker Hughes

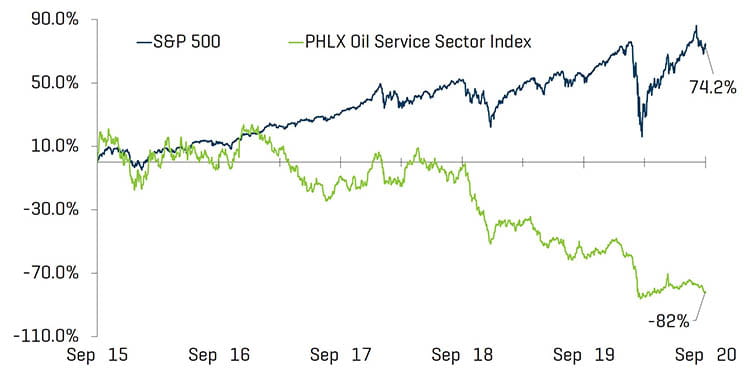

I livelli di valutazione del servizio energetico sono in ritardo a causa del modesto miglioramento del mercato più ampio

In generale, le valutazioni pubbliche per le società di servizi energetici sono diminuite nel corso del trimestre, con un calo del 14,1%. Le performance anno su anno delle società di servizi energetici segnano un calo del 56,0%, dal momento che il settore continua a essere trainato dal mercato statunitense complessivo (in aumento del 7,9% durante il trimestre e del 14,4% su base annua) e la pandemia di COVID-19 continua ad avere un impatto negativo sul sentiment degli investitori.

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ, Inc.

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ, Inc.

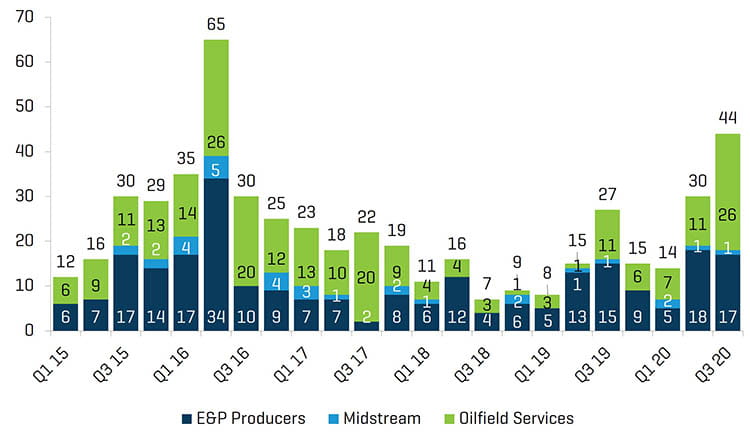

Il terzo trimestre ha registrato un ulteriore e significativo aumento del numero di fallimenti nel settore energetico. Nonostante l'allentamento delle restrizioni di quarantena, infatti, molti operatori del settore continuano a subire una riduzione della domanda.

Produttore nordamericano, midstream e fallimenti OFS

Fonte: Haynes and Boone, LLP

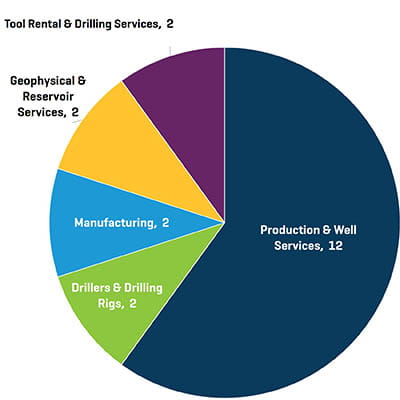

Fallimenti delle aziende energetiche nel terzo trimestre del 2020 per funzione

Fonte: Haynes and Boone, LLP

TENDENZE RECENTI NELL'AMBITO M&A

L'attività M&A ha continuato a rallentare durante il terzo trimestre a causa del persistente impatto della pandemia di COVID-19 sulla domanda

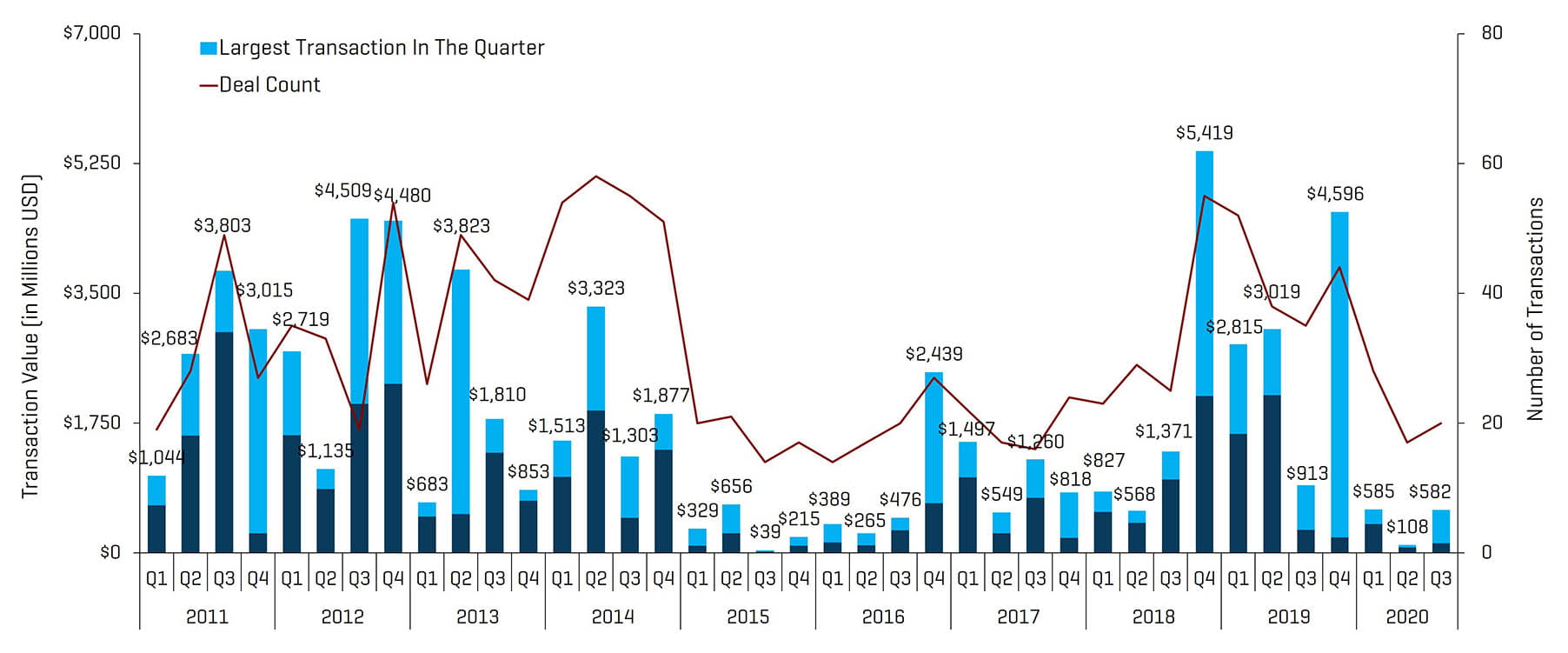

Durante il terzo trimestre del 2020, l'attività M&A nel settore delle attrezzature e dei servizi energetici è aumentata per valore e numero di operazioni, totalizzando 20 operazioni e un valore di 582 milioni di dollari, contro le 17 operazioni e i 107 milioni di dollari del secondo trimestre. Sebbene le difficoltà dovute alla pandemia abbiano di fatto impedito un aumento sostanziale delle operazioni di M&A, in relazione a volumi e valore, Stout ritiene che l'utilizzo e l'accettazione di strutture di offerta maggiori e creative abbia portato al recente miglioramento del flusso di operazioni. La generale scarsa disponibilità di finanziamenti finalizzati alle acquisizioni ha continuato a trainare la componente cash delle valutazioni di M&A, in particolare i prestatori di piccole dimensioni e legati sul flusso di cassa. Per il quarto trimestre del 2020, le attività di M&A e finanziamento nel settore energetico rimarranno con ogni probabilità modeste, per lo meno fino a una competa ripresa della domanda. Dalla metà alla fine del 2021, si prevedono un alleviamento delle problematiche connesse alla pandemia e un'accelerazione delle attività commerciali, comprese le operazioni di M&A.

Transazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore dell'operazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore dell'operazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala

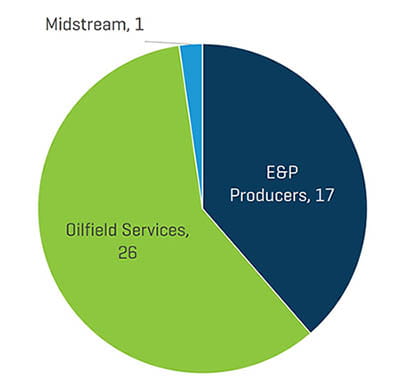

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel terzo trimestre del 2020

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Le operazioni del terzo trimestre del 2020 sono aumentate in quantità e valore. L'aumento del numero totale di transazioni da un trimestre all'altro è stato trainato dalle attività nel settore della produzione e dei servizi per operazioni a fondo pozzo, che ha registrato una aumento da 8 a 12 transazioni.

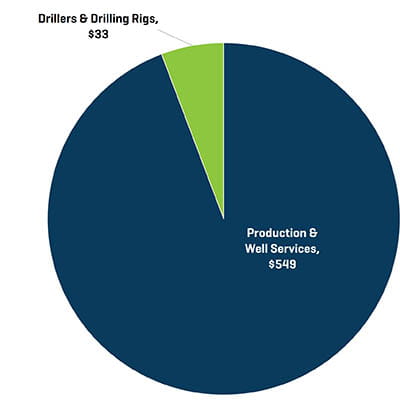

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per settore per il terzo trimestre del 2020 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

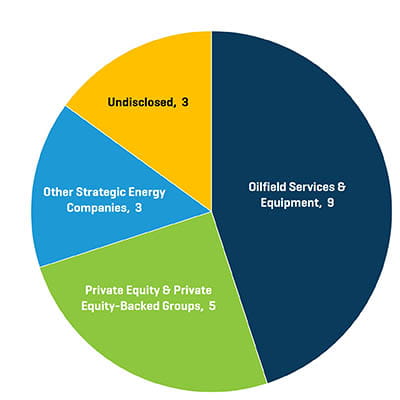

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente nel terzo trimestre del 2020

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

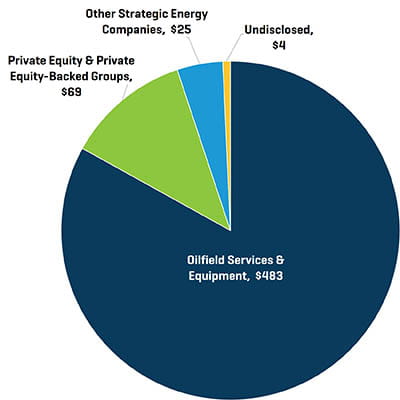

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente per il terzo trimestre del 2020 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Gli acquirenti strategici sono stati i più attivi nell'acquisizione delle aziende del settore delle attrezzature e dei servizi energetici durante il terzo trimestre del 2020 (83% di tutte le transazioni). I gruppi di private equity e finanziati da private equity rimarranno probabilmente inattivi poiché i finanziamenti sono praticamente inesistenti e i gruppi si concentrano sulla generazione di flussi di cassa in attesa di una minore volatilità.