中文

中文

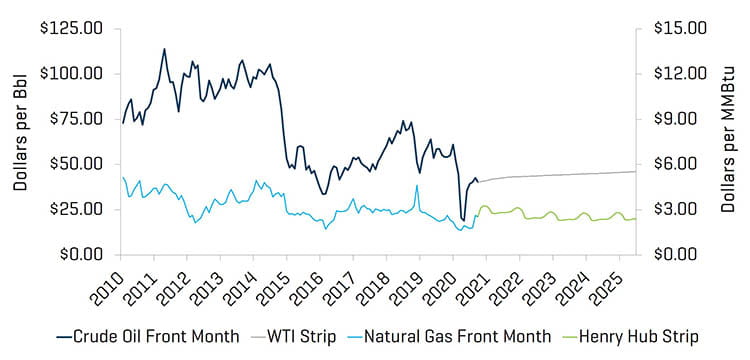

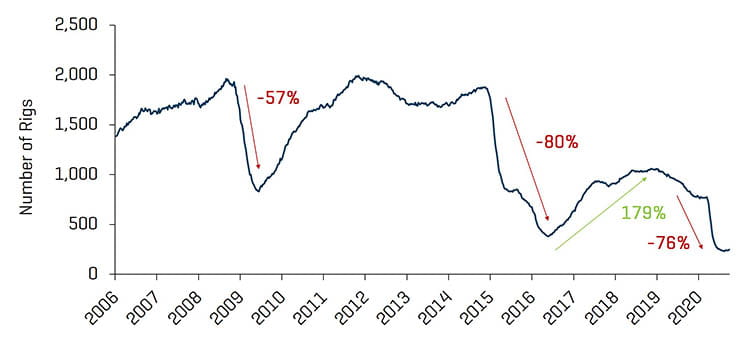

最近一个季度标志着能源行业一个“相对”稳定的时期。美国原油价格仍然波动,但与 2020 年上半年相比有所下降。本季度,WTI 价格大体在 30 美元至 40 美元之间波动。尽管在整个期间的大部分时间内,钻机数量持续减少,但与之前的每月下降量相比,绝对值和百分比变化都更加微弱。到 2020 年 8 月 14 日,钻机数量达到最低值 244 台;然而,过去几周来,这一数字已增加 7% 或 17 台钻机 (Baker Hughes)。随着有效压裂点差的数量从 2020 年第二季度约 70-75 点扩大到 2020 年 9 月约 120-125 点,完井活动也有所反弹。

根据美国能源信息署 (EIA) 的数据,美国的原油产量从 2020 年 1 月每天超过 1,280 万桶下降到 2020 年 9 月每天 1,120 万桶(现有最新数据)。但是,应该指出的是,2020 年 7 月的产量比 6 月的水平高出约 6%。对碳氢化合物产品的需求改善(随着 COVID-19 限制最终放松)应该会有助于全球能源行业(2021 年和 2022 年),尽管法规/许可和 ESG 趋势的潜在变化可能会在该领域产生独特的赢家和输家。新的总统政府可能会导致更多的审查和对美国供应的限制,但迄今为止,大多数注意力都集中在离岸租赁和联邦土地上的活动。

与 COVID-19 对行业的第二季度影响一致,随着 PPP 资金耗尽,石油价格持续低迷以及需求持续下降,企业破产数量也在稳步增加。尽管贷款人已经为陷入困境的借款人提供了更大的灵活性,因为他们已经达到了约定的门槛,但许多人仍未找到明确的盈利途径。在能源服务和设备领域,近期的并购活动主要分为不良类型交易和采用某些差异化技术的交易。市场将继续鼓励能够产生效率和降低成本的企业发展。人们一直关注能够分析大量数据的企业,将自动化和人工智能集成到其解决方案、安全和合规技术的企业。新一届政府可能会推动对能源转化技术和服务的投资,从碳氢化合物到太阳能、风能和氢燃料电池。

第三季度关键要点:

- WTI 价格在第三季度保持相对稳定,收盘时上涨 1.0%

- Henry Hub(亨利中心)价格在本季度大幅增加,收盘时上涨 51.2%

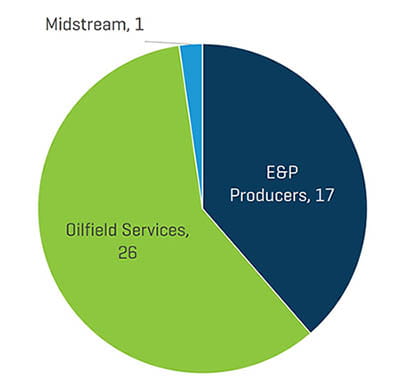

- 由于参与者继续将重点放在现金流量的产生和流动性上,北美 (NAM) 勘探与生产交易活动仍保持低迷

- 随着 PPP 资金的用尽,第三季度破产数量加速增加

- 总体而言,尽管能源服务公司看到了持续下降的趋势,但由于 COVID-19 检疫限制措施逐渐减弱,整个第三季度的公开市场估值已适度增加

原油和天然气

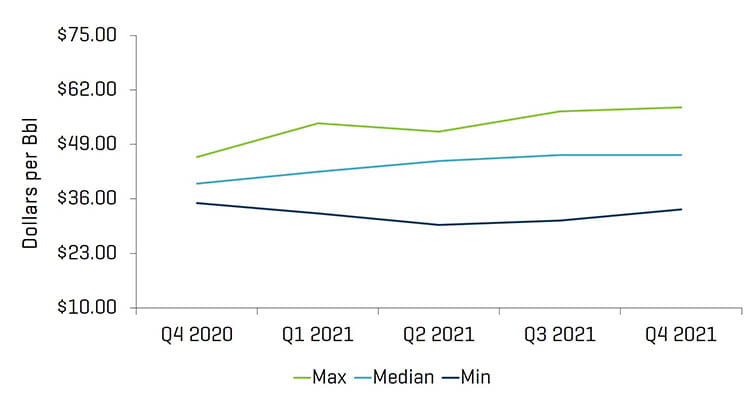

第三季度结束时,WTI 原油前月价格比第二季度上涨了 1.0%,从每桶 39.82 美元升至 40.22 美元。研究分析师预测,2020 年第四季度和 2021 年第一季度的中间价格分别为 39.60 美元和 42.50 美元。到 2021 年,美国的原油产量预计将保持在每天 1,100 到 1,130 万桶之间。

天然气在第三季度经历了相对较小的每日价格波动,虽然天然气价格在当季有 30 天波动幅度超过 3%(相比之下在第二季度有 37 天出现这种情况)。尽管每日波动性较小,但仍有 4 天价格上涨了 10% 以上,净结果是在当季度从 1.67 美元增至 2.53 美元。

原油 [WTI] 价格和天然气 [Henry Hub] 价格

来源:彭博社,截至 2020 年 9 月 30 日

研究分析师原油 [WTI] 价格预测

来源:彭博社,截至 2020 年 9 月 30 日

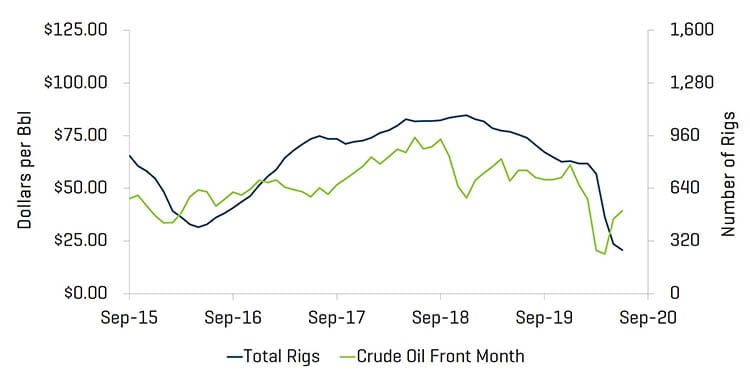

美国钻机总数(包括海上钻机)减少了 4 台,从第二季度末的 265 台减少到第三季度末的 261 台。大多数地区的钻机数量略有下降,最显著的是二叠纪盆地(从 131 台降到 125 台)、尤蒂卡盆地(从 9 台降到 6 台)和巴尼特盆地(从 2 台降到 0 台)。尽管钻机数量略有下降,但美国原油产量从 2020 年 6 月的 10.5 MMbpd 增至 2020 年 9 月的 11.2 MMbpd。

美国陆地钻机历史数量

来源:Baker Hughes

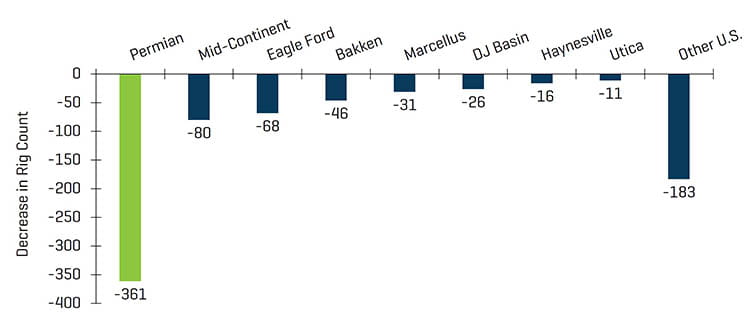

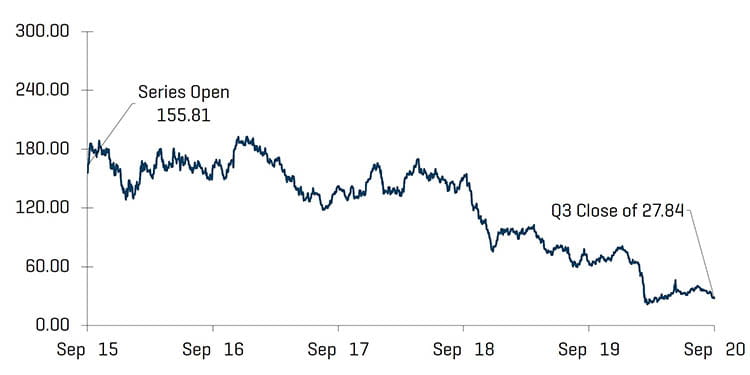

自 2018 年高峰期以来美国钻机数量的下滑情况

来源:Baker Hughes

美国钻机数量与原油 [WTI] 价格

来源:彭博社(截至 2020 年 9 月 30 日)以及 Baker Hughes

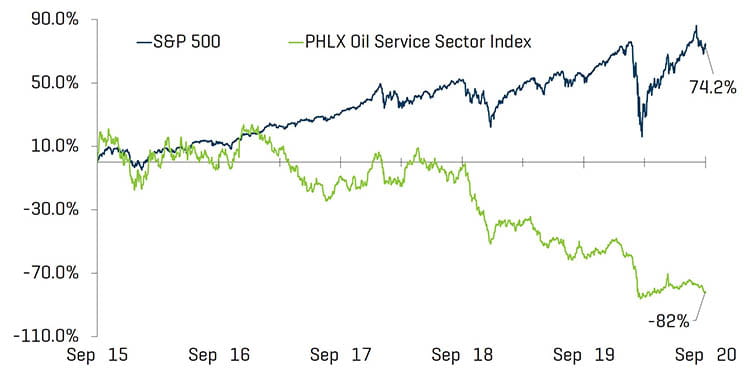

能源服务估值水平滞后于大盘温和改善

总体而言,能源服务公司的公开市场估值当季下降,降幅达 14.1%。随着该行业继续落后于美国整体市场(本季度增长 7.9%,同比增长 14.4%),能源服务公司的同比业绩下降 56.0%,这是因为 COVID-19 对全球市场的影响能源需求仍然是抑制投资者情绪的主要因素。

股票指数表现 - OSX

来源:S&P Capital IQ, Inc.

股票指数表现

来源:S&P Capital IQ, Inc.

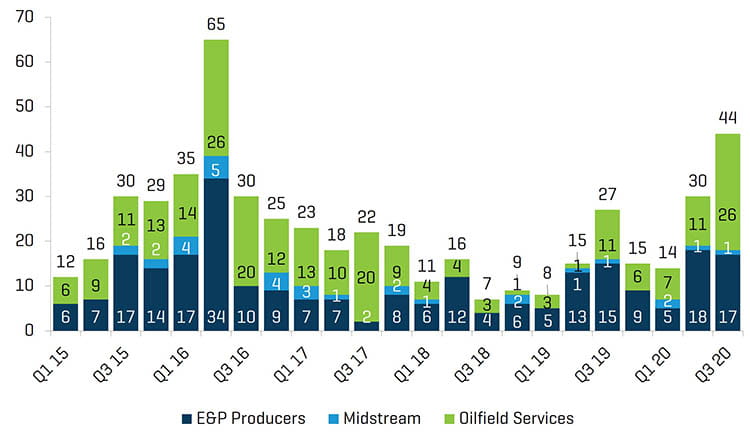

第三季度能源行业的破产数量再次大幅增加。尽管放宽了检疫限制,但许多行业参与者仍对需求抑制感到不安。

北美生产商、中游企业和油田服务商破产情况

来源:Haynes and Boone, LLP

按职能划分的 2020 年第三季度能源公司破产情况

来源:Haynes and Boone, LLP

近期并购趋势

由于 COVID-19 的影响持续存在,并购活动在第三季度保持缓慢

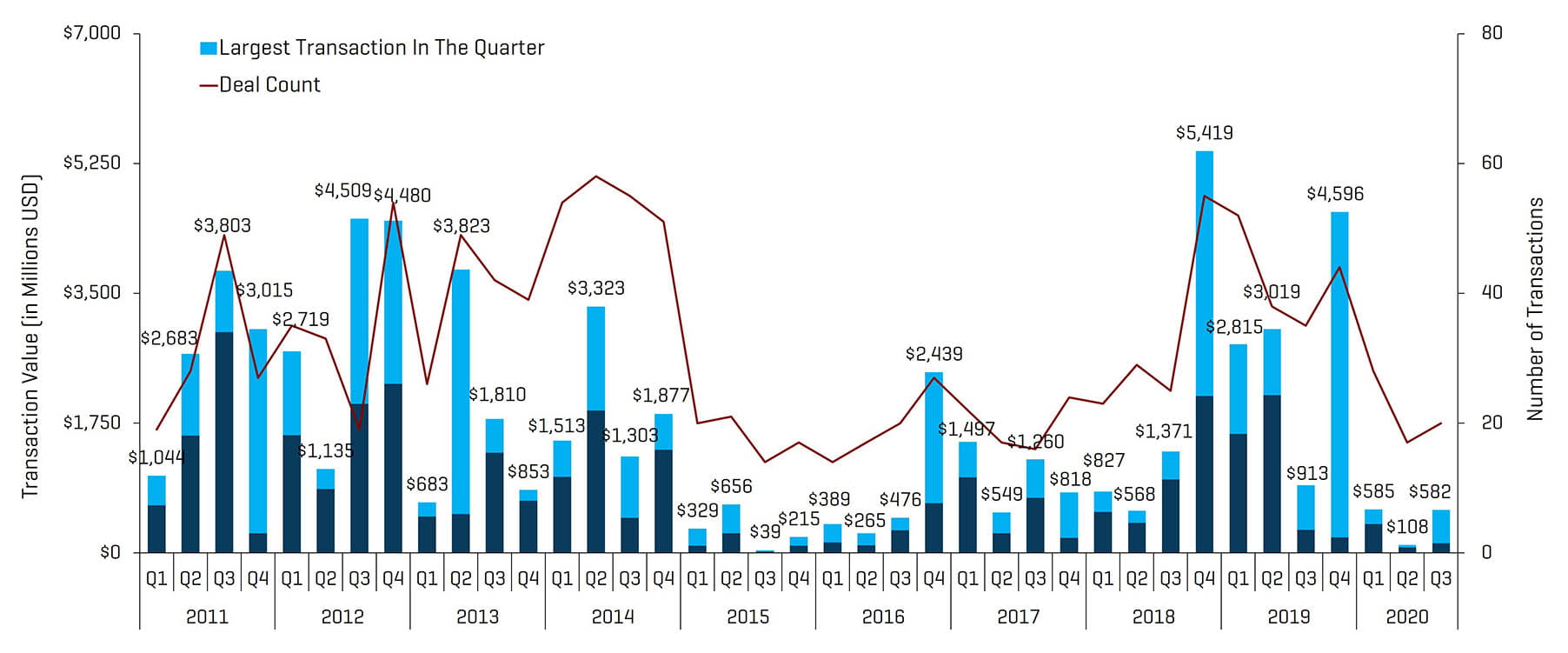

能源服务和设备并购活动的交易数量和价值在 2020 年第三季度增加,总交易数 20 笔,总价值 5.82 亿美元,比 2020 年第二季度的 17 笔交易和 1.079 亿美元有所提高。尽管 COVID-19 的不利因素在很大程度上阻止了并购交易量或估值的实质性回归,但 Stout 观察到,最近交易流的上升是买方和卖方利用/接受增加的“创造性”报价结构的结果。普遍缺乏收购融资继续拖累并购估值的现金部分,特别是对于以资产净值/现金流量为基础的借款人而言。在需求显著恢复之前,能源行业 2020 年第四季度并购和融资活动的前景仍可能会保持低迷。随着人们对此次疫情的担忧逐渐消退并且业务加速发展,2021 年中下旬的并购活动将会增加。

北美油田服务和设备交易

来源:1Derrick、S&P Capital IQ 和专有信息

备注:为确保恰当的比例,2015 年第三季度不包括价值 148 亿美元的 Schlumberger/Cameron 交易,2016 年第四季度不包括价值 320 亿美元的 Baker Hughes/GE 交易

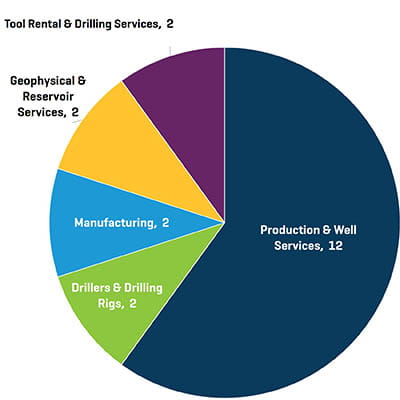

2020 年第三季度北美能源服务和设备交易数量(按领域划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2020 年第三季度的交易量和交易额均有所增长。生产和油井服务业务的活动导致交易总数比上季度增加(从 8 笔交易增到 12 笔)。

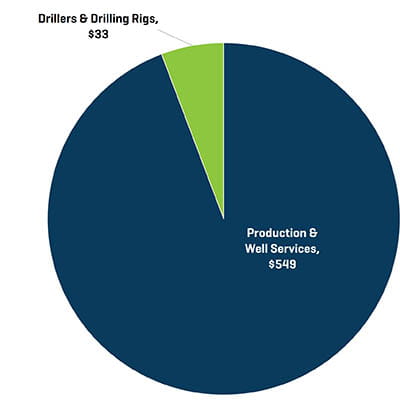

2020 年第三季度北美能源服务和设备交易价值(按领域划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

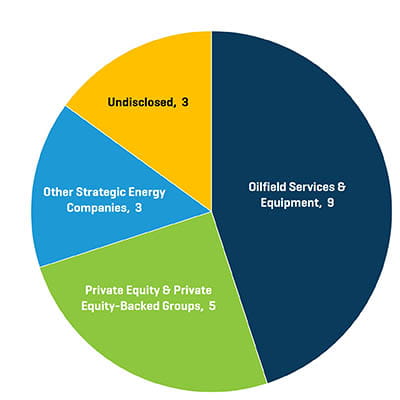

2020 年第三季度北美能源服务和设备交易数量(按买方情况划分)

来源:1Derrick、S&P Capital IQ 和专有信息

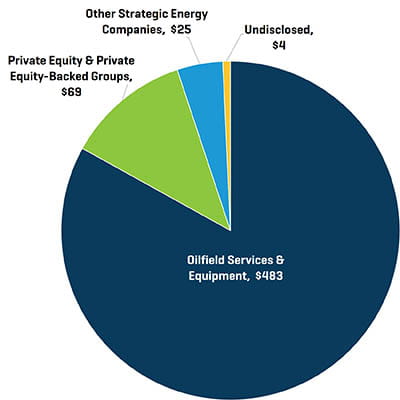

2020 年第三季度北美能源服务和设备交易价值(按买方情况划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

2020 年第三季度,战略收购者成为能源服务和设备业务最活跃的收购者,占所有交易的 83%。私募股权和私募股权支持的集团可能处于不活跃状态,因为基本上不存在融资,而且集团关注产生现金流并等待流动性降低。