中文

中文

虽然能源行业的波动并不罕见,但 2020 年第一季度依然算是一个尤其动荡的时期。原油价格在此期间下跌了 66.5%,是有记录以来(可追溯到 1983 年 3 月)最大的季度跌幅。若干因素正在使该行业受到重创,这些因素包括:1) 美国页岩油生产商以及最近沙特阿拉伯和俄罗斯增产导致的持续供应过剩(见图 3);2) 各种 COVID-19 禁令导致的需求量下降(由于柴油、航空燃料等等的终端用量大幅减少);3) 沙特阿拉伯、俄罗斯和其他主要参与者(特别是美国页岩油生产商)之间展开了关于产量的市场份额争夺战,在短期内导致沙特阿拉伯和俄罗斯在需求最低的时候提高产量(注:近期在 4 月 12 日达成的协议旨在一定程度上缓解供应过剩问题,但还不足以缓解需求急剧下降的情况);4) 投资者情绪低迷(过去十年以来,能源行业是标普 500 中表现最差的行业,机构投资者对于 ESG 也更加敏感)。在所有这些因素的综合作用下,该行业产生了一场“完美风暴”。

没有哪个行业能独善其身,上游公司正在见证 18 年来最低的原油价格,而由于各种 COVID-19 导致的禁令使需求严重受损,炼油厂等下游企业也未能从较低的原料价格受益。毫不意外,几乎所有上游企业都在削减钻井和支出预算(当季预算平均削减 30% 至 35%)。钻机和压裂车队数自 2018 年末达到近期峰值以来已分别下降了约 40% 和约 25%,受到这些预算削减的影响,预计还将进一步骤降。仅在美国,这种情况就导致数万个以能源为主的工作岗位宣布裁员和被迫休假。随着各家公司设法应对每桶约 20 美元的原油价格,破产和重组也可能会加快。由于现在很难做出预测,因此 EBITDA 乘数和其他估值指标已经变得毫无意义;由于 2020 年 EBITDA 估值骤降(并且因此尚未纳入本季度的报告),因此预计近期的乘数将飙升。

虽然仅靠能源企业无法解决上述所有因素(如 COVID-19),但目前采取的措施未来应该能够使该行业得以复苏。北美钻井和完井活动的迅速减少未来将表现为油井和产量的减少。EIA 预计,到 2020 年底,美国原油产量将从 1270 万桶/日 (MMbpd) 降至 1110 万桶/日。此外,虽然难以估计解除 COVID-19 禁令的时机,但对能源需求应有显著影响(即柴油、航空燃料的用量应迅速上升)。供给改善(减少)和需求改善(增多)相结合,市场应可更好地取得平衡并导致商品定价得到改善。这并不能解决投资者的负面情绪或当务之急的供应过剩问题,但至少某些趋势将往好的方向发展。

第一季度关键要点:

- WTI 价格第一季度收跌 66.5%(有记录以来的最大跌幅);

- 亨利中心价格在当季进一步下跌,收跌约 25%;

- 由于开采商削减预算(钻井和完井预算在当季减少 30% 至 35%)并持续关注产生现金流,因此预计北美(“NAM”)勘探与生产交易活动将下降。

- 虽然第一季度的破产数与前期持平,但预计第二季度的破产数将大幅增加;以及

- 由于 COVID-19 导致全球范围的隔离和沙特与俄罗斯的市场份额争夺战影响了业绩,因此公开市场估值在整个 2020 年第一季度出现大幅下滑

原油和天然气

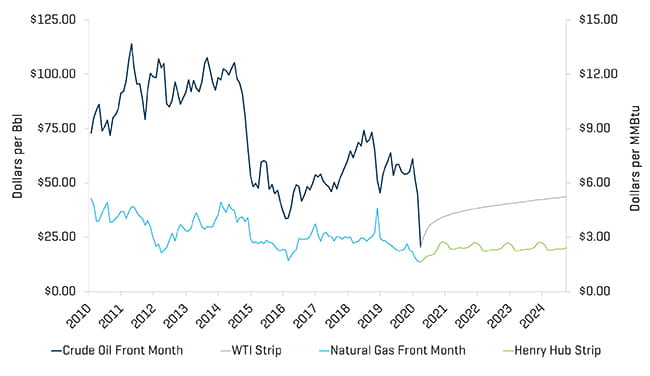

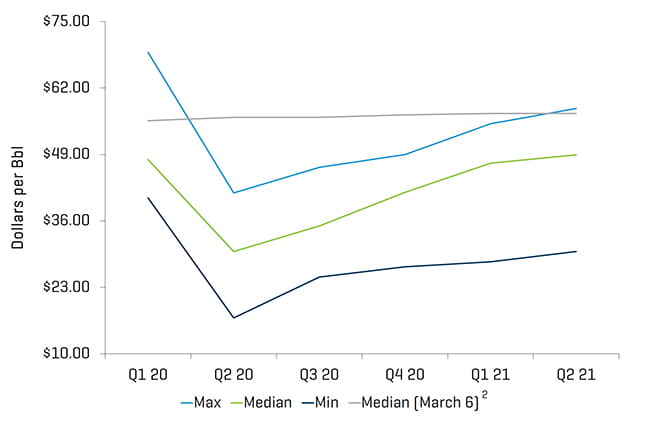

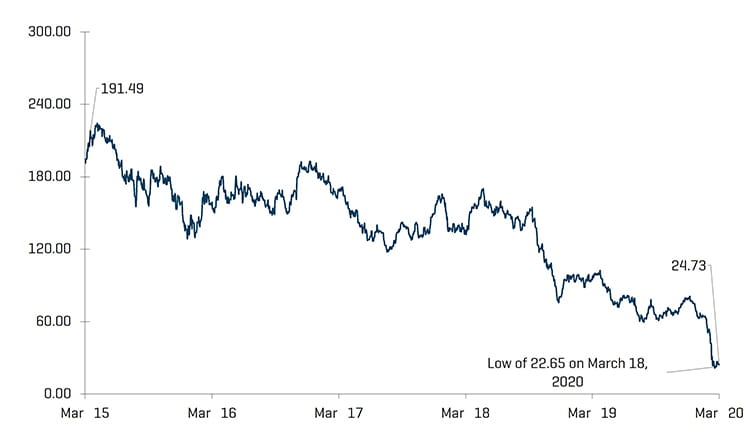

WTI 原油价格第一季度较去年第四季度收跌 66.5%,从每桶 61.06 美元跌至 20.48 美元,为过去 18 年来的最低价格。在 3 月 6 日俄罗斯宣布不会遵守欧佩克减产决定和随后沙特的增产回应以及延长 COVID-19 禁令之前,第二季度的预测中位数为每桶 56.25 美元。此后,研究分析师们将其第二季度预测下调至每桶中位价 30.00 美元(下跌 46.7%)。不过,值得注意的是,到 2021 年上半年的修订后预测低于该宣布之前的预测不足 15%(即说明市场中存在明显的升水),表示一定程度上对近期出现反弹持乐观态度(或恢复常态)。同样,预计美国原油产量到 2020 年 10 月从约 12.7 MMbpd 降至约 11 MMbpd,到 2021 年底小幅升至约 11.2 MMbpd。

与原油相比,天然气在普遍波动的第一季度经历的每日价格波动相对较小(即整体惨淡的市场中成为能源“赢家”);虽然天然气价格在当季有 21 天振幅超过 3%(原油价格有 20 天出现这种情况),但天然气价格在给定的任何一天振幅均未超过 10%(相比之下,原油价格有 6 天出现这种情况,并且更值得注意的是,有 3 天振幅超过 20%)。尽管每日波动略显微弱,但天然气价格仍呈下行趋势,当季较 2019 年第四季度收跌 25% 以上。

原油 (WTI) 价格和天然气(亨利中心)价格

来源:彭博社,截至 2020 年 3 月 31 日

研究分析师原油 (WTI) 价格预测1

来源:彭博社,截至 2020 年 3 月 31 日

(1) 不包括 2020 年 3 月 9 日之前的预测;

(2) 包括从 2020 年 1 月 17 日至 3 月 6 日的预测

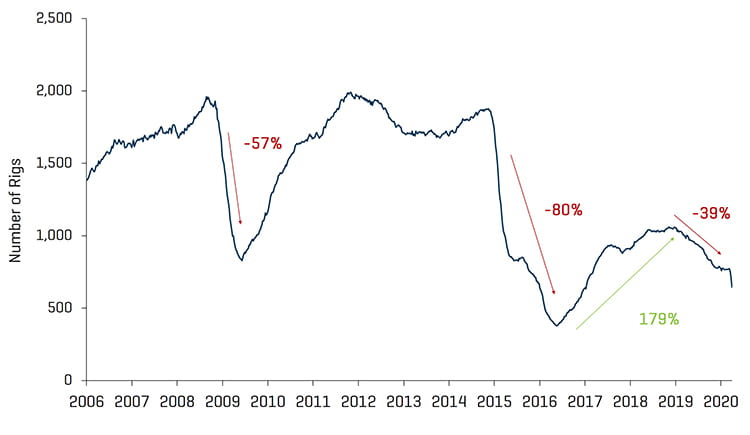

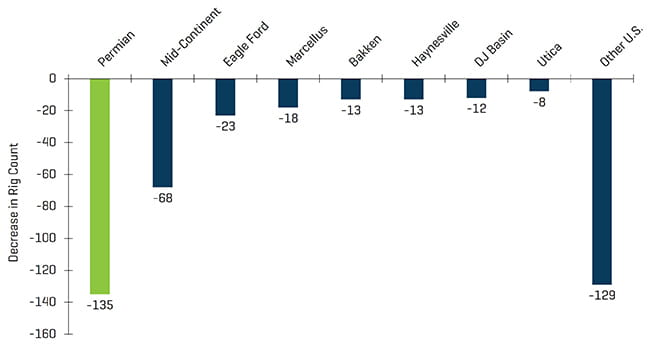

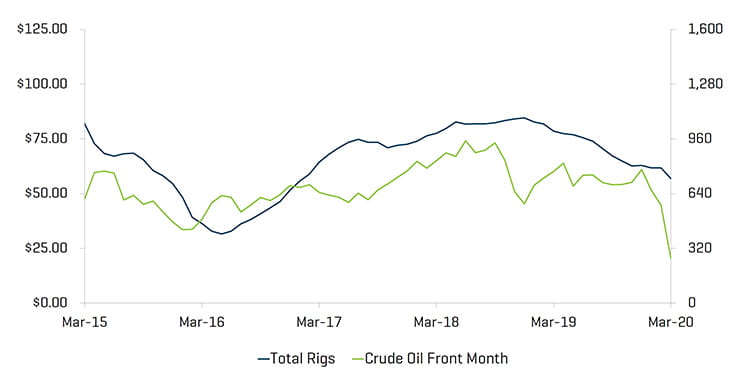

美国钻机数量当季减少了 141 台,从 805 台降至 664 台。除了 Arkoma Woodford 和 Granite Wash 盆地之外,所有其他地区的钻机数均大幅下滑,尤其是二叠纪盆地(减少了 54 台)。与前几个 2019 年季度不同的是,美国原油产量与钻机数量下滑相对应,从 2019 年 12 月的 12.8 MMbpd 降至 2020 年 3 月的约 12.7 MMbpd。

美国陆地钻机历史数量

来源:Baker Hughes

自 2018 年高峰期以来美国钻机数量的下滑情况

来源:Baker Hughes

美国钻机数量与原油 (WTI) 价格

来源:彭博社,截止 2020 年 3 月 31 日,以及 Baker Hughes

冠状病毒停工导致估值水平急转直下

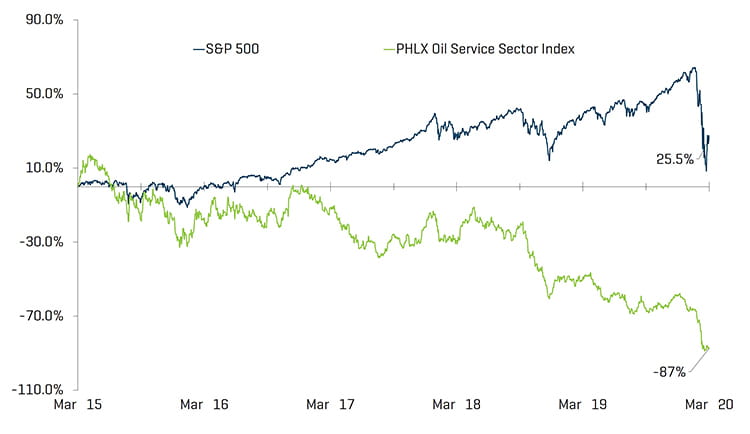

能源服务公司的公开市场估值当季大跌 68.4%。尽管在担忧 COVID-19 的情况下标普 500 指数当季下跌 20.0%(包括从 2 月 19 日至 3 月 23 日损失约 33% 市值),但能源服务公司的同比表现(下跌 73.9%)仍大大落后于美国市场的整体表现(下跌 8.8%)。

股票指数表现 - OSX

来源:S&P Capital IQ, Inc.

股票指数表现

来源:S&P Capital IQ, Inc.

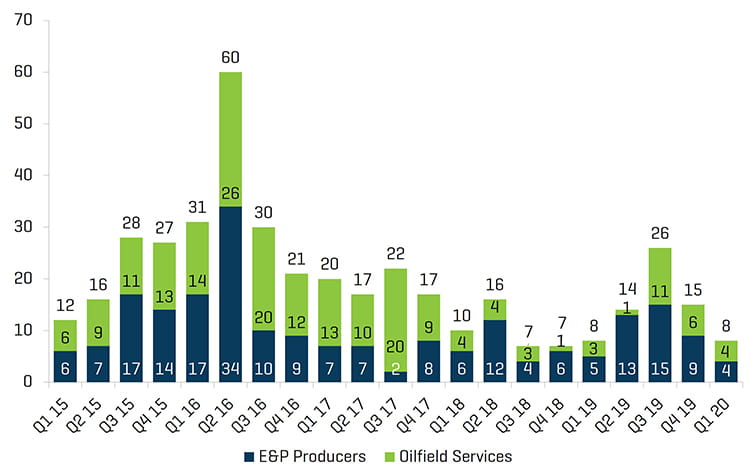

由于生产商和能源服务提供商尚未完全受每桶原油价格约 20 美元的影响,因此能源行业的破产数与前几个季度持平。然而,由于 COVID-19 对需求导致的影响和持续过剩的产量预计将在近期妨碍供需平衡,因此许多行业参与者可能会在未来数月感到苦恼。

北美生产商和油田服务商破产数

来源:Haynes and Boone, LLP

近期并购趋势

在重大不确定性和持续关注现金流的情况下第一季度的并购活动减少

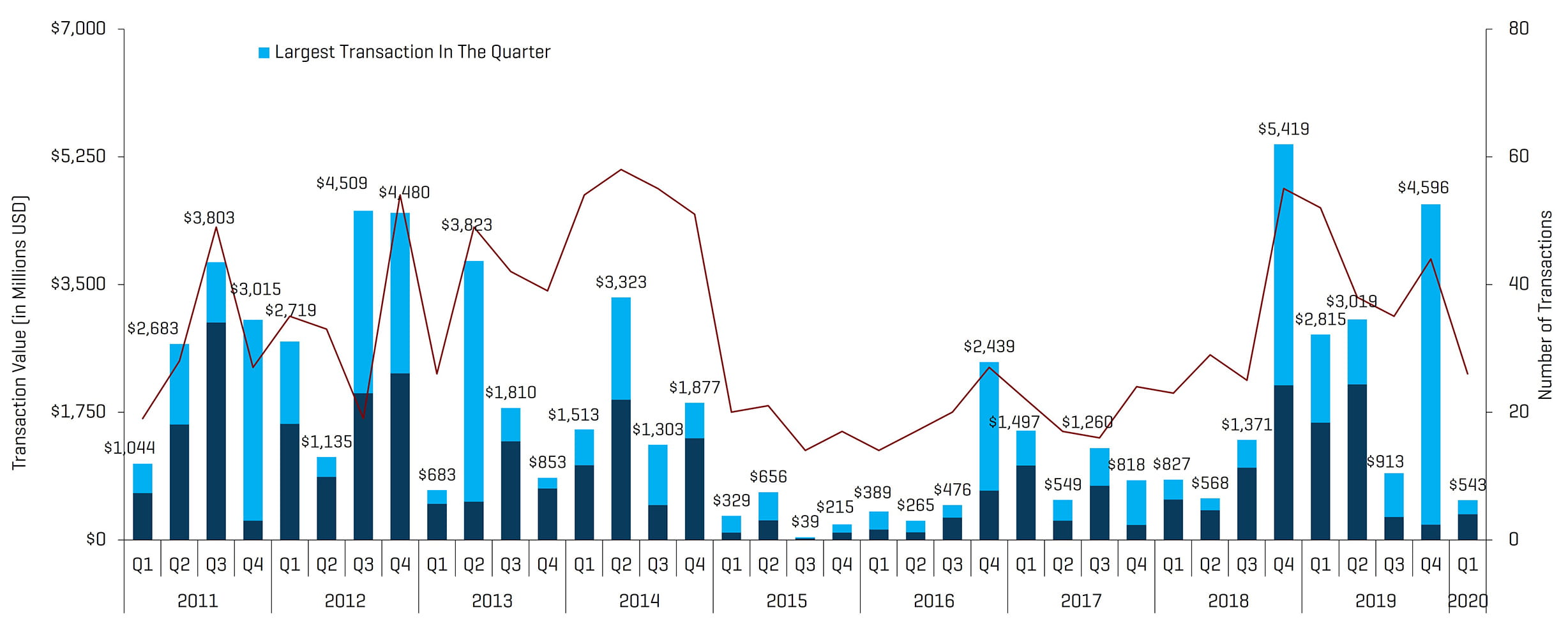

2020 年第一季度能源服务和设备并购活动的交易数量和金额下降,共 26 笔交易和 5.43 亿美元,低于 2019 年第四季度的 44 笔交易和 46 亿美元。虽然降幅较大,但应注意的是,上一季度金额最大的一笔交易是 Apergy 与 ChampionX 之间 44 亿美元的合并。排除这两个季度金额最大的交易之后,总交易额实际上提高了约 1.4 亿美元;这种季度间的动态变化凸显行业在年初展现的谨慎乐观。不过,随着供需双方的力量都抑制了对无机增长机会的需求,并迫使公司迅速地将关注点恢复为创造现金流,这种乐观为时短暂。虽然仍顾虑重重,但预计最早在 2020 年末情况将稳定下来,届时需求有望回升,市场趋向于再平衡。

北美油田服务和设备交易

来源:1Derrick、S&P Capital IQ 和专有信息

备注:为确保恰当的比例,2015 年第三季度不包括金额为 148 亿美元的 Schlumberger/Cameron 交易,2016 年第四季度不包括金额为 320 亿美元的 Baker Hughes/GE 交易

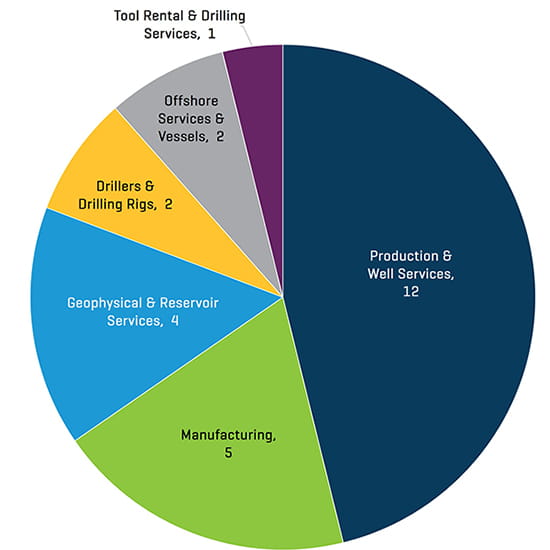

2020 年第一季度北美能源服务和设备交易数量(按领域划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2020 年第一季度的交易量和交易额下降。生产和油井服务业务的活动减缓导致交易总数比上季度减少(从 25 笔交易减少到 12 笔)。不过,近海服务和船舶及地球物理和油藏服务部门的交易量略有上升,分别为 0 笔升至 2 笔和 3 笔升至 4 笔。

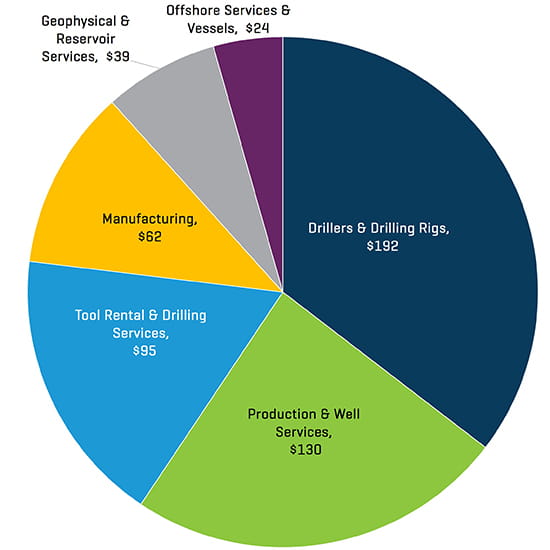

2020 年第一季度北美能源服务和设备交易额(按领域划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

2020 年第一季度北美能源服务和设备交易额(按买方情况划分,单位为百万美元)

来源:1Derrick、S&P Capital IQ 和专有信息

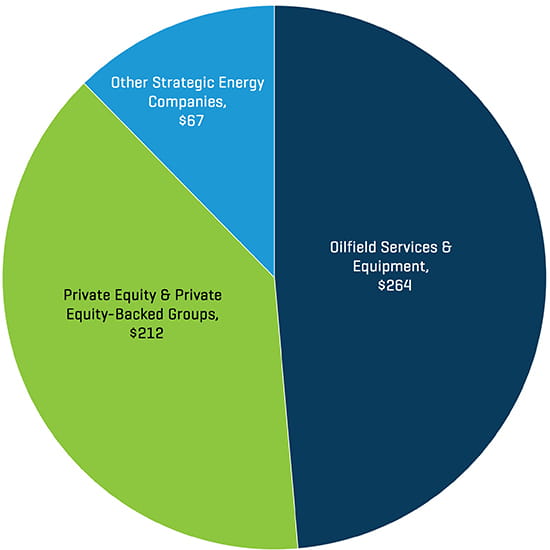

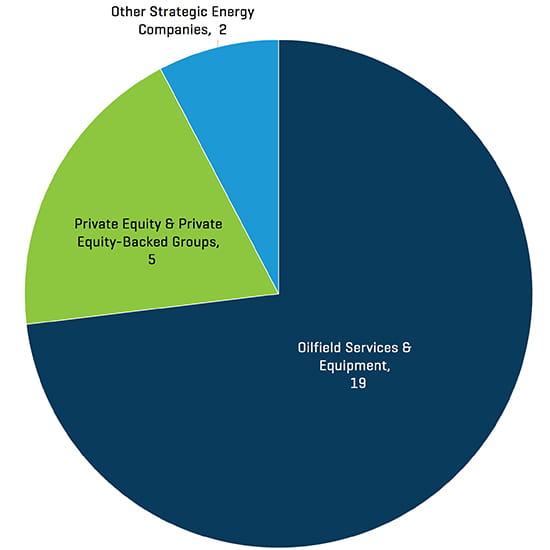

2020 年第一季度北美能源服务和设备交易额(按买方情况划分)

来源:1Derrick、S&P Capital IQ 和专有信息

2020 年第一季度,战略收购者再次成为能源服务和设备业务最活跃的收购者,占所有交易的 81%。私募股权和私募股权提供资金的集团占第一季度交易总额的 19%。虽然第一季度保荐人活动在交易中的占比有所上升,但由于各团体较少寻求扩张机会,转而关注在现有的投资组合公司提高现金流的产生,因此交易量比上季度减少。