Français

Français

Acadiana Management Group (AMG), un exploitant privé d’hôpitaux de soins actifs de longue durée (LTAC, Long Term Acute Care) et de soins de réadaptation pour patients hospitalisés, a récemment procédé à une restructuration dans le cadre d’un nouveau plan de redressement. À son apogée, AMG était l’un des cinq principaux groupes hospitaliers spécialisés dans le suivi de soins actifs dans le pays, avec un chiffre d’affaires annuel de plus de 100 millions de dollars. Au cours de la période allant de 2011 à 2015, AMG a connu une expansion spectaculaire en créant 11 nouveaux établissements, principalement grâce à des acquisitions. La société a financé une grande partie de cette croissance au moyen de lignes de crédit et de prêts hypothécaires sur ses installations. AMG a continué à prospérer, générant un EBITDA annuel de plus de 10 millions de dollars jusqu’en 2017, date à laquelle une modification importante des critères de remboursement de Medicare (le système de santé des États-Unis) a été introduite progressivement, avec un impact considérable sur le secteur des soins actifs de longue durée. En conséquence, en juin 2017, AMG a déposé son bilan dans le district ouest de la Louisiane.

Medicare est le principal payeur des prestations LTAC et la plupart des entreprises du secteur déploient tous leurs efforts pour garantir leur conformité à ses réglementations. À compter de l’exercice 2016, les Centers for Medicare & Medicaid (CMS) ont introduit un nouveau système de paiement et des critères de qualification qui ont considérablement réduit les paiements aux centres LTAC. Au cours de l’exercice financier 2015, les établissements de soins longue durée ont reçu en moyenne environ 41 000 USD pour un séjour de 25 jours. Avec la mise en œuvre intégrale de la nouvelle réglementation, afin de recevoir un remboursement total, les LTAC doivent démontrer, entre autres critères, que leurs patients étaient en soins intensifs ou mis sous ventilateur pendant un nombre minimum de jours avant leur admission. Désormais, CMS remboursera les coûts pour les patients non éligibles à un tarif journalier nettement inférieur, soit environ 11 000 dollars pour un séjour. Avec des critères de remboursement si restrictifs, les établissements LTAC se démènent pour trouver un nombre suffisant de patients « conformes » aux critères et/ou se détournent des services actifs de soins de longue durée au profit des soins à domicile, de la réadaptation, des soins des plaies et d’autres services auxiliaires.

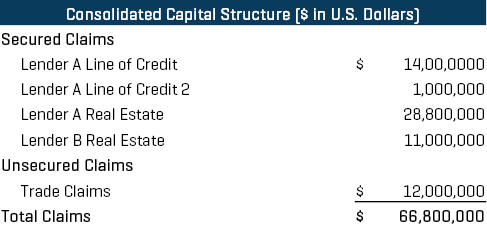

Ce changement à l’échelle du secteur a rendu AMG insolvable, car la société avait environ 67 millions de dollars de dettes et de créances commerciales impayées à la date du dépôt de bilan (voir la figure 1), l’EBITDA ayant énormément chuté. Compte tenu de la structure précaire de son capital, la société a choisi de faire confiance à Stout en tant que conseiller financier et à Gold Weems en tant que conseiller de liquidation de dette pour élaborer une solution et mener les efforts de restructuration d’AMG.

Figure 1

1 site Web d’AMG Integrated Healthcare Management.

Dynamique de l’opération

AMG est une société privée fondée en 1996 dont l’un des propriétaires d’origine a été « limogé » lors d’une opération de rachat d’actions en 2015, ce qui a finalement conduit certains créanciers d’AMG à menacer d’intenter des actions en annulation (bien que ces actions aient été vigoureusement contestées par la société).

Pourtant, malgré les obstacles liés aux remboursements, les propriétaires sont restés optimistes et pensaient pouvoir s’adapter au nouveau régime et continuer d’exploiter les LTAC de manière rentable, avec un bilan désendetté. En fait, ils étaient prêts à injecter de « l’argent frais » pour réorganiser l’activité tout en conservant, le contrôle majoritaire de l’entreprise, du moins c’est ce qu’ils espéraient. Cependant, même dans l’hypothèse de la vente d’un ou plusieurs hôpitaux de réadaptation non débiteurs dont AMG était propriétaire et d’un « petit chèque », les propriétaires auraient dû combiner un financement de sortie (dette et capitaux propres) et en capital pour effacer la ligne de crédit de la société. Il était clair que l’actuel prêteur sur actif n’avait aucun désir de mettre en place un financement de sortie une fois que la société serait sortie de la faillite, en raison de la conjoncture globalement négative du secteur LTAC.

Compte tenu de l’effet global sur le nouvel EBITDA suite à la modification des remboursements, une coupe importante relativement à la dette antérieure à la requête aurait été nécessaire dans le cadre d’un nouveau plan de financement. Ainsi, les débiteurs devaient tester le marché pour évaluer les actifs de leurs créanciers avant d’obtenir l’approbation du tribunal des faillites pour un nouveau plan de financement et réfuter les arguments probables des créanciers d’AMG selon lesquels le nouveau plan était une « opération d’initié » à un prix inférieur à celui du marché. En outre, le test du marché devait être complet, authentique et, en raison des problèmes de trésorerie, accéléré, mais pas au point de compromettre l’intégrité du processus, étant donné que les débiteurs risquaient d’avoir d’autres créanciers, qui auraient profité d’une remise significative de leur dette, en cas d’échec du plan.

Résumé du processus

Stout est intervenu et a lancé, dans les quatre semaines qui ont suivi la réunion de début de projet, un processus de financement à deux volets Fusion et acquisition/Capitalisation et sortie (dette). Avant de lancer nos processus, nous avons aidé la direction à déterminer lesquels de ses 14 hôpitaux LTAC étaient encore économiquement viables face au changement intervenu pour les remboursements. En général, les hôpitaux qui n’accueillaient pas déjà un grand nombre de patients nécessitant des soins aigus fermaient et les autres étaient amplement concernés par nos efforts en matière de fusions et acquisitions et par les nouveaux plans de financement. Stout a aidé les débiteurs à élaborer un plan d’affaires hôpital par hôpital intégrant des hypothèses clés sur le recensement et les revenus par patient par jour, alors qu’AMG passait par la phase finale de la modification des remboursements, qui devait commencer après le reporting annuel des coûts de l’année passée de chaque hôpital, soit en 2018. (Après le lancement de ce processus, CMS a annoncé qu’il retarderait de deux ans la phase finale de mise en œuvre du changement de remboursements, la portant à l’année de déclaration 2020).

Le sentiment du marché sur les fusions et acquisitions dans le secteur des soins de longue durée était naturellement assez négatif, et la plupart des acheteurs stratégiques souhaitaient soit diversifier leurs positions dans le secteur LTAC, soit le quitter entièrement. Seule une poignée d’acteurs ont soumis des offres, mais seulement pour un ou quelques hôpitaux, et finalement, la plupart n’ont fait que s’approcher, plus ou moins, du prix d’achat (bien que les soumissionnaires aient offert de céder les comptes à recevoir des débiteurs).

La capitalisation semblait avoir plus de succès que les fusions et acquisitions directes, car une poignée de fonds de capital-investissement en difficulté paraissait intriguée par cette opportunité. Toutefois, en raison de la complexité de la situation, du volume relativement faible d’investissement ainsi que de l’incertitude et du flottement concernant la phase finale de la modification des remboursements pour 2018, aucun nouvel investisseur ne s’est matérialisé.

Stout a consulté le prêteur A sur les lignes de crédit tout au long du processus, et celui-ci a réalisé qu’il allait probablement les voir baisser. Toutefois, en l’absence de fusions-acquisitions ou d’investisseurs, et avec des propositions de financement de sortie à une hauteur maximum de 85 % des créances à recevoir à l’issue (personne n’était prêt à aller plus loin compte tenu de la dynamique du secteur), le prêteur A évaluait la possibilité d’une liquidation. En fait, la valeur de référence à partir de laquelle toutes les solutions potentielles devaient être évaluées à la fois par le prêteur A (dont nous avions besoin pour établir un plan), les autres acteurs et le tribunal des faillites, était la valeur de liquidation des hôpitaux d’AMG. Si les débiteurs ne pouvaient pas fournir une solution (associant vente d’hôpitaux, financement de sortie et injection de capitaux) susceptible de rapporter au moins une valeur équivalente à celle de la liquidation, le prêteur A a indiqué qu’il forcerait la liquidation. Heureusement pour les débiteurs, les hôpitaux ne sont pas un actif facile à liquider, car avant de pouvoir fermer un hôpital, tous les patients doivent être libérés (et un niveau de soins approprié doit évidemment leur être fourni entre-temps). Le coût de ce retrait progressif a affaibli « l’effet d’épouvantail » que les nouveaux acteurs (la direction) devaient minimiser, en ajoutant un élément de dépense suffisamment important quel que soit le scénario de liquidation.

Au fur et à mesure que le processus de financement à deux volets s’enfonçait dans cette voie sans issue, le spectre de la liquidation semblait de plus en plus inéluctable et les liquidités s’érodaient rapidement. Les débiteurs vivaient de garanties en espèces, incapables d’obtenir un financement de débiteur-exploitant (DIP) de la part du prêteur A ou d’un prêteur subordonné, et ils n’ont pas satisfait au critère des « fonds propres » nécessaires pour motiver potentiellement le prêteur A. En fait, celui-ci envisageait sérieusement d’ordonner aux débiteurs de vendre quelques-uns des hôpitaux pour un prix d’achat de 0 dollar, puis de percevoir les créances de ces hôpitaux et enfin de liquider les autres hôpitaux le plus rapidement possible. Il était clair que la seule ressource possible de financement DIP était représentée par la direction (fonds propres existants) sur la base d’un financement DIP subordonné, mais elle craignait naturellement de « jeter l’argent par la fenêtre », car la perspective d’une reprise dans le cadre d’un financement DIP subordonné grâce à une fusion-acquisition ou un plan paraissait comme une solution austère. La direction n’aurait accepté un tel financement DIP subordonné qu’à condition de conclure d’abord une entente formalisée avec le prêteur A, détaillant le moyen de parvenir à une issue et engageant le prêteur A à soutenir une telle transaction.

Une solution provisoire

Au bord d’une liquidation potentielle, alors que les débiteurs étaient « au pied du mur », Stout a élaboré une solution dans laquelle les nouveaux bailleurs/gestionnaires de fonds offraient un financement DIP de 2 millions de dollars, qui serait par la suite converti en fonds propres, plus un capital supplémentaire de 1 million de dollars, qui serait financé par le plan de sortie. En attendant, le prêteur A a convenu qu’il recouvrerait tous ses fonds sur le produit des comptes débiteurs en souffrance à la date du plan de sortie ; lequel produit serait ensuite collecté par les débiteurs après le plan de sortie. Dans cette structure, la seule inconnue était que les débiteurs obtiennent un petit prêt basé sur l’actif à l’issue, avec une base d’emprunt initiale liée aux créances internes (relatives aux patients non encore libérés) pour financer certaines dépenses liées à la sortie. Du point de vue du prêteur A, cette structure s’est traduite par un recouvrement légèrement supérieur à celui de la liquidation et a évité tout risque opérationnel ainsi que l’impact négatif potentiel sur la réputation de la liquidation d’hôpitaux. Dans le cadre de ce plan, les propriétaires actuels et anciens seraient également entièrement libérés, y compris en ce qui concerne le rachat d’actions, financé par le produit d’une hypothèque liée à un hôpital spécifique et désaffecté (le prêt immobilier du prêteur B dans la figure 1). Les prêteurs hypothécaires prendraient possession de leurs biens sous-jacents et recevraient d’importantes créances en capital sans garantie hypothécaire, lesquelles devraient bénéficier d’un taux de recouvrement négligeable en pourcentage.

La solution finale : un chevalier blanc émerge

Après le dépôt par les débiteurs d’un plan de réorganisation auprès du tribunal des faillites indiquant les conditions, le prêteur B a approché les débiteurs en leur proposant une solution alternative au plan actuel pour protéger son investissement initial de 11 millions de dollars et la créance en capital de 7 millions de dollars liée à un tel investissement. La garantie immobilière sous-jacente au prêt du prêteur B était d’environ 4 millions de dollars au prix du marché, et la créance en capital n’était pratiquement pas recouvrée dans le cadre du plan actuel. Le prêteur B a finalement fourni 23 millions de dollars de financement par emprunt à l’entité nouvellement créée, comprenant le « report » de sa créance en capital de 7 millions de dollars (techniquement, ces 7 millions ont été remboursés avec le produit du prêt du prêteur B), ce qui lui a évité de comptabiliser des pertes pour sa créance en capital. Dans le cadre de cette transaction révisée, la direction a conservé 100 % des capitaux propres pro forma, mais son financement DIP de 2 millions de dollars a été remboursé avec le produit de la dette du prêteur B (contrairement à ce qui aurait été le cas avec la conversion en fonds propres, comme le préconisait la solution intermédiaire avec le prêteur A). En outre, la direction n’a émis qu’un chèque de 500 000 dollars (avec une contribution en capital à un hôpital de réadaptation) pour réaliser le plan.

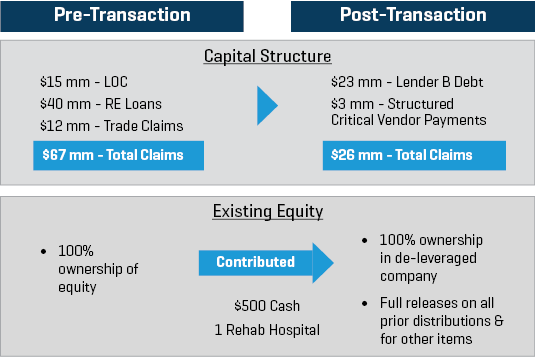

La figure 2 illustre l’impact de l’opération de restructuration.

Figure 2

Avantages de la transaction

Les propriétaires d’AMG ont finalement été en mesure de conserver 100 % de la société tout en réduisant la dette et les créances commerciales de plus de 40 millions de dollars, passant d’environ 67 millions de dollars à 26 millions de dollars. Tout cela en échange d’un chèque de participation de 500 000 dollars et de la contribution en actions à un hôpital de réadaptation générant 2 millions de dollars d’EBITDA ajusté (avec une dette de plus de 1 million de dollars pour cette entité). En outre, les propriétaires se sont affranchis de tous les intervenants clés en ce qui concerne la distribution antérieure d’actions ou d’autres éléments.

C’était un résultat remarquable qui nécessitait (i) un test du marché des fusions et acquisitions/du financement très rapide pour être considéré comme une « validation par le marché » ; et (ii) Stout et Gold Weems pour construire une solution créative et éviter la liquidation pure et simple. Stout et Gold Weems ont finalement agi en tant que médiateurs entre les propriétaires et les créanciers pour créer un plan qui, bien que peu orthodoxe, a finalement été validé par le tribunal des faillites.

Les propriétaires d’entreprise confrontés à des situations similaires en termes d’échéances, de liquidités ou autres engagements, devraient examiner attentivement d’autres solutions de financement que celle de l’injection de capitaux supplémentaires dans une structure de capital fortement endettée. En fonction des circonstances et de la dynamique spécifique des transactions, il peut être possible d’obtenir un meilleur résultat grâce à un nouveau plan de redressement fondé sur le désendettement de la structure du capital existant.

Pour plus d’informations à ce sujet, lisez notre discussion avec Jessica McGee, directrice financière d’Acadiana Management Group et vice-présidente des opérations commerciales.