连锁医院所有者在破产后保留 100% 所有权 破产重整过程是按照有关重整的“新资金”计划完成的

连锁医院所有者在破产后保留 100% 所有权 破产重整过程是按照有关重整的“新资金”计划完成的

Acadiana Management Group 的所有者进行了一场复杂的破产重整,减少了债务且保留了全部所有权。

Acadiana Management Group (AMG) 是一家私营的长期急症照护 (LTAC) 医院和住院康复服务运营商,最近通过一个企业重整新资金计划完成了重组。在巅峰时期,AMG 是全国五大急症后照护医院系统之一,年收入超过 1 亿美元。在 2011 年至 2015 年期间,AMG 增加了 11 家医院(主要是通过收购),实现了大幅扩张。该公司在这一发展过程中的很多资金都是通过信贷和自有设施抵押贷款获得的。之后,AMG 继续繁荣发展,年均 EBITDA 超过 1000 万美元,但是这一情况在 2017 年发生了改变。当时有一项重大医疗保险报销改革开始逐步实施,这对 LTAC 行业产生了巨大影响。因此,2017 年 6 月,AMG 在路易斯安那州西区申请破产。

医疗保险是 LTAC 服务的主要支付方,该行业的大多数公司都致力于确保遵守医疗保险法规。从 2016 财年开始,医疗保险和医疗补助中心 (CMS) 引入了新的支付系统和资格标准,这大大减少了向 LTAC 的付款。在 2015 财年,LTAC 25 天的住院平均收入约为 41000 美元。随着新法规的全面实施,为了获得全额补偿,除了达到其他标准外,LTAC 还必须证明其患者在入院前接受的重症监护或呼吸机治疗天数达到了最低天数要求。对于不符合条件的患者,CMS 将以较低的每日津贴费率(相当于每位患者约 11000 美元的同等天数住院费用)为其报销费用。由于这些更严格的报销标准,LTAC 都争相寻找足够数量的“合规”LTAC 患者,并/或从 LTAC 服务延伸到家庭照护、康复、伤口护理和其他辅助服务领域,进行多元化发展。

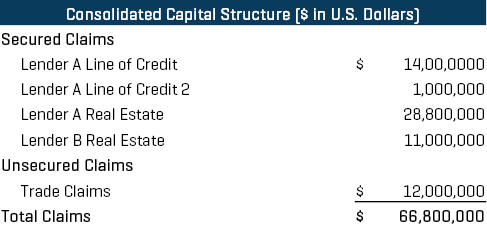

这一全行业变革导致 AMG 资不抵债,因为当其 EBITDA 骤然跌至较低的个位数时,该公司在申请日总共具有大约 6700 万美元的未结债务和贸易欠款(见图 1)。鉴于其资本结构的不可持续性,该公司聘请了 Stout 和 Gold Weems 来分别担任其财务顾问和债务人法律顾问,以制定解决方案并领导 AMG 的重组工作。

图 1

1 AMG 综合医疗保健管理网站。

交易动态

AMG 是一家成立于 1996 年的私营公司,其原始所有者中有一位在 2015 年的一次股份回购交易中“套现”离场,最终导致某些 AMG 债权人威胁要采取规避行为(尽管公司强烈质疑任何此类行为的优点)。

此外,尽管存在与报销相关的不利因素,但各位所有者仍然看好该行业,认为他们可以适应新的报销制度,即使是在资产负债表去杠杆化后,也仍然可以在运营 LTAC 中实现盈利。事实上,所有者愿意注入“新资金”来进行重组,同时希望保留对企业的大部分控制权。尽管所有者打算拿出一家或多家他们拥有的非债务人康复医院并“开出一张小额支票”,但他们还是需要通过一个退出(债务和股权)融资组合以及股权支票来偿还公司的信贷额度。很明显,由于 LTAC 行业的整体负面情绪,一旦公司破产重整,现有的资产型贷款机构 (ABL) 将不愿意为其提供破产案退出融资。

考虑到与报销改革后的新 EBIDTA 水平相关的整体杠杆,需要对与新资金计划相关的申请前债务进行大幅消减。因此,针对这类新资金计划,在寻求破产法庭的批准之前,债务人需要对债务人资产所在的市场进行测试,以反驳 AMG 债权人可能提出的新资金计划是以低于市价的条件提供的“内幕交易”的说法。此外,该市场测试必须全面、真实,而且由于流动资金的限制,必须快速完成,而又不至于损害程序的完整性,因为债务人有可能会损害债权人的利益,导致后者的债权大打折扣,从而反对该计划。

过程总结

Stout 加入进来,在其尽职调查启动会议后的四周内,启动了双轨并购/新资金股本/退出(债务)融资流程。在启动我们的流程之前,我们协助管理层确定 14 家 LTAC 医院中,哪些在报销改革的情况下仍具有经济可行性。总的来说,那些附近缺乏密集的急症患者的医院被关闭了,而其他医院则是我们的并购和新资金计划的重点。Stout 协助债务人构建了一个逐个考虑了每家医院的商业计划,其中预估了在 AMG 向报销改革的最后阶段过渡期间的患者数量和每位患者每天收入,这是一些关键性的假设。(该阶段原定于各医院 2018 年的成本报告年度开始实施,但在我们完成该流程后,CMS 宣布要将报销改革的最后阶段的实施推迟两年,即到 2020 年的成本报告年再实施。)

围绕 LTAC 行业的并购市场情绪自然都相当消极,大多数合乎常理的战略买家要么寻求多元化,要么完全退出了 LTAC 行业。只有一小部分相关方提交了投标书,但也只是对其中一家或几家医院感兴趣,最终的投标价格几乎为零(虽然投标方愿意留下应收账款供债务人收取)。

由于少数陷入困境的私募股权基金似乎对这个机会很感兴趣,因此新资金股本扩张似乎比直接并购更具吸引力。然而,最终由于情况的复杂性,所需支票的金额相对较小,以及 2018 年最终报销变革阶段的悬而未决和不确定性,我们没能争取到提供新资金的投资者。

Stout 在整个过程中与贷款机构 A 就其信贷额度进行了协商,贷款机构 A 意识到,其信贷额度可能无法全额收回。然而,由于没有真正的并购或第三方新资金选择,而退出融资提供方又只愿意在该公司成功破产重整后提供最多相当于应收账款 85% 的借款(鉴于行业动态,没有人愿意“扩张”),因此贷款机构 A 正在评估清算的可能性。事实上,贷款机构 A(我们需要获得其同意才能实施计划)、其他参与者和破产法庭在衡量所有潜在解决方案时的基准都是 AMG 医院的清算价值。如果债务人无法提供一种解决方案(医院出售、退出融资和股权注入的某种组合)来实现至少与清算方案相同的追回款,那么贷款机构 A 表示他们将强制进行清算。对于债务人来说幸运的是,医院不会被进行廉价的清算,因为在医院关闭之前,必须先让所有的病人都出院(并且在此期间显然必须提供适当的照护)。这些逐步增加的停业费用有效地降低了新资金支持者(管理层)需要打消的顾忌,因为在任何清算方案中,该费用都会增加一个相当重要的开支组成部分。

随着双轨营销过程的结束,由于流动资金的快速消耗,清算的阴影越来越近。债务人一直通过现金抵押维持运营,无法从贷款机构 A 或初级贷款机构那里获得资产持有债务人 (DIP) 融资,且不符合潜在主要贷款机构 A 要求的“股权缓冲”标准。事实上,贷款机构 A 正在认真考虑要求债务人以 0 美元的价格出售几家医院,从这几家医院收取应收款,然后尽快关闭其余的医院。很明显,唯一可能的 DIP 融资来源将是初级 DIP 基础上的管理层(现有股权),但他们也担心为了挽回以前的投资而投进去的钱会再次打了水漂,这是可以理解的,因为通过并购或计划结构在初级 DIP 后实现复苏的前景似乎很暗淡。只有首先与贷款机构 A 签订正式协议,在其中详细说明完成破产重整的方法并保证贷款机构 A 支持此类交易,管理层才会提供初级 DIP 资金。

临时决议

债务人随时面临被清算的风险,由于从流动资金角度来看,债务人几乎已经进入了绝境,因此 Stout 提出了一个解决方案,即新资金提供者/管理层提供 200 万美元的 DIP 融资(将在以后转换为股权)以及 100 万美元的额外股权支票(将在成功进行破产重整后兑现)。同时,贷款机构 A 同意,其所有追回款均来自截至成功完成破产重整之日的未偿应收账款收益;之后的收益将由破产重整后的债务人收取。在这种结构中,唯一存在不确定性的地方便是,债务人必须在成功完成破产重整后获得一笔初始借款基数与内部应收款(与尚未出院的患者有关)挂钩的小额资产贷款,以支付与退出破产案相关的某些费用。从贷款机构 A 的角度来看,这种结构可实现略高于清算的追回款,且避免了医院清算带来的所有运营风险和潜在负面声誉影响。作为该计划的一部分,当前和之前的所有者还将获得全面豁免,包括与股票回购相关的豁免,回购的资金来自通过一家不再运营的医院获得的抵押贷款(图 1 中的贷款机构 B 房地产贷款)。抵押贷款机构将获得其房地产的所有权,并收到针对该房地产的大量无抵押不足额债权,这些债权将按百分比计算,只能收回很少的一部分。

最终决议:救星出现

在债务人向破产法庭提交重组计划,以对该计划的条款进行备忘之后,贷款机构 B 与债务人进行了接触,商讨当时计划的替代结构,这显然是为了保护其最初的 1100 万美元投资以及与该投资相关的 700 万美元不足额债权。贷款机构 B 贷款中所抵押的基础房地产的市值仅约为 400 万美元,在当时的计划结构下,不足额部分的债权将几乎无法收回任何资金。贷款机构 B 最终向这个破产重整后的实体提供了 2300 万美元的债务融资,其中包括 700 万美元不足额债权的“滚动计入”(从技术上讲,700 万美元是用贷款机构 B 贷款的收益偿还的),从而避免对其不足额债权进行减记。作为此次修订交易的一部分,管理层仍保留了 100% 的形式股权,但是使用贷款机构 B 债务收益偿还了其 200 万美元的 DIP 融资(而不是按照在与贷款机构 A 的临时决议中规定的那样将其转换为股权)。此外,管理层只是开出了一张 50 万美元的股权支票(再加上拿出了一家康复医院)便促成了该计划。

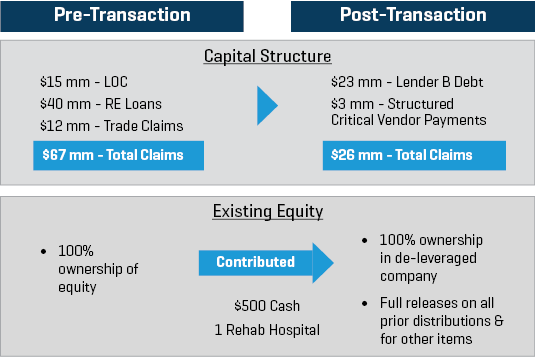

图 2 展示了这次重组交易的影响。

图 2

交易的好处

AMG 的所有者最终得以保留公司 100% 的所有权,同时将债务和贸易应付款从大约 6700 万美元减少到 2600 万美元,减少了超过 4000 万美元。所付出的代价不过是 50 万美元的股权支票和一家 LTM EBITDA 为 200 万美元的康复医院(该实体的债务超过 100 万美元)的股权。此外,所有者就先前的股东分配和其他项目获得了所有主要相关方的豁免。

取得这一非凡成果的必要条件是:(i) 以“市场检查”的形式快速完成并购/融资市场测试;(ii) Stout 和 Gold Weems 构建一个创造性的解决方案,以避免直接清算。Stout 和 Gold Weems 最终充当了所有者和债权人之间的调解人,帮助他们制定了一项虽非正统但最终获得了破产法庭认可的计划。

其他企业主如果面临类似的贷款期限、流动资金或其他契约问题,应该仔细考虑新资金替代方案的优点,而不是直接在高杠杆资本结构的背后注入额外股本。根据具体情况和特定交易动态,通过以现有资本结构去杠杆化为基础的企业重整新资金计划,有可能能够取得更好的结果。

有关此问题的更多评论,请阅读我们与 Acadiana Management Group 首席财务官兼企业运营副总裁 Jessica McGee 的对话。