Il proprietario della catena di ospedali mantiene il 100% della proprietà dopo il fallimento L'emersione è avvenuta a seguito del piano di riorganizzazione "New Money"

Il proprietario della catena di ospedali mantiene il 100% della proprietà dopo il fallimento L'emersione è avvenuta a seguito del piano di riorganizzazione "New Money"

I proprietari di Acadiana Management Group sono usciti da un complesso fallimento, separando il debito e mantenendo la piena proprietà.

Acadiana Management Group (AMG), operatore privato attivo negli ospedali di cura a lunga degenza per persone affette da malattie acute (LTAC) e delle attività di riabilitazione con ricovero, ha recentemente effettuato una ristrutturazione attraverso una nuova organizzazione della pianificazione monetaria. Nel suo periodo migliore, AMG era tra i cinque migliori sistemi ospedalieri LTAC degli Stati Uniti e registrava oltre 100 milioni di dollari di fatturato annuo. Nel periodo 2011-2015, AMG si è espansa notevolmente, aggiungendo 11 strutture, in gran parte attraverso acquisizioni. La società ha finanziato gran parte di questa crescita attraverso linee di credito e mutui ipotecari sulle proprie strutture di proprietà. AMG ha continuato ad avere successo, generando un EBITDA annuale di oltre 10 milioni di dollari fino al 2017, quando sono stati introdotti notevoli cambiamenti nei rimborsi da Medicare, che hanno influenzato l'intero settore LTAC. Nel giugno del 2017, proprio a causa di tali difficoltà, AMG ha dichiarato fallimento presso il distretto occidentale della Louisiana.

Medicare è il principale finanziatore delle attività LTAC, e la maggior parte delle aziende del settore concentra i propri sforzi per garantire la conformità alle normative Medicare. A partire dall'anno fiscale 2016, i CMS (Centers for Medicare & Medicaid) hanno introdotto un nuovo sistema di pagamento e criteri di idoneità che hanno ridotto significativamente i pagamenti per gli ospedali LTAC. Nell'anno fiscale 2015, gli ospedali LTAC ricevevano in media circa 41.000 dollari per un ricovero di 25 giorni. Con il nuovo regolamento pienamente in vigore, per ricevere il rimborso completo, gli ospedali LTAC devono dimostrare, tra l'altro, che i loro pazienti sono stati in terapia intensiva o collegati a un respiratore artificiale per un numero minimo di giorni prima del ricovero. A seguito del cambiamento, CMS rimborserà i costi per i pazienti non idonei a un'indennità giornaliera significativamente più bassa, che equivale a circa 11.000 dollari per il ricovero di un paziente. Con questi standard di rimborso più rigidi, gli ospedali LTAC hanno difficoltà a trovare un numero sufficiente di pazienti LTAC "conformi" e/o a diversificare le attività LTAC verso l'assistenza domiciliare, la riabilitazione, la cura delle ferite e altre attività ausiliarie.

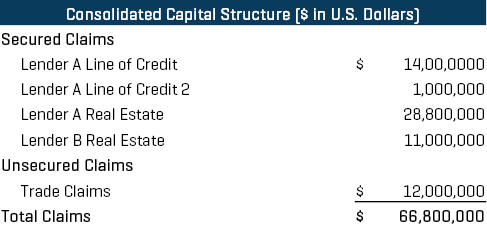

Questo cambiamento che riguarda tutto il settore ha reso AMG insolvente in quanto la società aveva circa 67 milioni di dollari in totale di debiti e di crediti commerciali in essere alla data di deposito (vedere la figura 1), mentre l'EBITDA è sceso sotto il 5%. Data la non sostenibilità della sua struttura patrimoniale, la società ha mantenuto Stout come consulente finanziario e Gold Weems come consulente del debito per creare una soluzione e orientare gli sforzi di ristrutturazione di AMG.

Figura 1

1 Sito Web di AMG Integrated Healthcare Management.

Dinamica dell'operazione

AMG è una società privata fondata nel 1996 e uno dei proprietari originari è stato liquidato in un'operazione di riacquisto di azioni nel 2015, il che ha portato alcuni creditori di AMG a minacciare di intraprendere azioni revocatorie (sebbene la legittimità di tali azioni sia stata fortemente contestata dalla società).

Inoltre, nonostante le difficoltà relative al rimborso, i proprietari sono rimasti orientati al rialzo nel settore e hanno ritenuto di potersi adattare al nuovo regime di rimborso e continuare a gestire gli ospedali LTAC in modo redditizio, anche se con un bilancio in deleveraging. Di fatto, i proprietari erano disposti a iniettare nuovi fondi per effettuare una riorganizzazione, sperando anche di mantenere il controllo di maggioranza dell'azienda. Anche se i proprietari pensavano di contribuire con uno o più ospedali di riabilitazione non debitori di loro proprietà e di "firmare un assegno di entità contenuta", avrebbero dovuto pagare la linea di credito della società attraverso una combinazione di finanziamenti di uscita (debito e capitale) più un assegno di capitale. Era chiaro che il finanziatore asset-based esistente (ABL) non aveva alcuna intenzione di passare al finanziamento di uscita per la società una volta concluse le procedure fallimentari a causa della percezione generale negativa del settore LTAC.

Considerate le complessive leve finanziarie relative al nuovo livello EBIDTA dopo il cambiamento nei rimborsi, sarebbe stato necessario un taglio sostanziale associato al debito pre-petizione associato a un nuovo piano monetario. Pertanto, i debitori avrebbero dovuto testare il mercato del patrimonio dei debitori prima di chiedere l'approvazione del tribunale fallimentare per qualsiasi nuovo piano monetario, in modo da confutare le probabili argomentazioni dei creditori di AMG secondo cui il nuovo piano monetario sarebbe stata "un'operazione per insider" offerta a condizioni inferiori a quelle di mercato. Inoltre, la verifica di mercato doveva essere completa, autentica e, a causa dei vincoli di liquidità, accelerata, ma non tanto da compromettere l'integrità del processo, dato che i debitori avrebbero potuto avere creditori lesi, che usufruivano di sconti significativi, opponendosi al piano.

Riepilogo del processo

Stout si è fatta avanti ed entro quattro settimane dalla riunione inziale, ha avviato processi M&A a doppio binario/di finanziamento di nuovi fondi azionari/di uscita (debito). Prima di avviare i processi, abbiamo aiutato l'amministrazione a determinare quali dei 14 ospedali LTAC fossero ancora economicamente redditizi a fronte del cambiamento nei rimborsi. In generale, gli ospedali che non disponevano di un numero elevato di pazienti altamente critici sono stati chiusi, mentre gli altri sono stati al centro dei nostri sforzi di M&A e di nuovi piani finanziari. Stout ha assistito i debitori nella creazione di un piano aziendale ospedale per ospedale che incorporava le ipotesi chiave sul censimento e sulle entrate per paziente al giorno, mentre AMG passava alla fase finale del cambiamento nei rimborsi, la cui introduzione era stata programmata per l'inizio dell'anno di rendicontazione dei costi di ciascun ospedale nel 2018 (in seguito a questo processo, il CMS ha annunciato che avrebbe ritardato la fase finale di attuazione del cambiamento nei rimborsi di due anni fino all'anno di rendicontazione dei costi 2020).

La percezione del mercato M&A attorno al settore LTAC era comprensibilmente piuttosto negativa, e la maggior parte dei logici acquirenti strategici cercava di diversificare dal settore LTAC o di uscirne completamente. Solo poche parti hanno presentato offerte, tuttavia solo per uno o pochi ospedali e, in definitiva, le offerte sono state per un prezzo di acquisto minimo o nullo (sebbene gli offerenti si siano offerti di lasciare gli incassi dei crediti ai debitori).

La nuova distribuzione del capitale azionario sembrava generare una migliore trazione rispetto alle semplici operazioni M&A, dato che l'opportunità sembrava suscitare interesse in pochissimi fondi di private equity in crisi. Tuttavia, in ultima analisi, a causa della complessità della situazione, della relativa esiguità dell'assegno richiesto, dell'eccesso dell'offerta e dell'incertezza relativa alla fase finale del cambiamento nei rimborsi del 2018, non si sono materializzati nuovi investitori.

Stout si è consultata con il finanziatore A sulle linee di credito nel corso del processo, e il finanziatore A si è reso conto che probabilmente avrebbe usufruito di uno sconto sulla propria linea di credito. Tuttavia, in assenza di vere e proprie operazioni M&A o di nuove opzioni monetarie da parte di terzi, e con fornitori di finanziamenti in uscita disposti a prestare solo fino all'85% dei crediti in caso di emergenza (nessuno era disposto a "esagerare", date le dinamiche del settore), il finanziatore A stava valutando la possibilità di una liquidazione. Infatti, il punto di riferimento dal quale tutte le potenziali soluzioni dovevano essere misurate sia dal finanziatore A (di cui avevamo bisogno per realizzare un piano), sia dagli altri costituenti, sia dal tribunale fallimentare, era il valore di liquidazione degli ospedali di AMG. Se i debitori non fossero stati in grado di fornire una soluzione, una qualche combinazione di vendita degli ospedali, finanziamento in uscita e iniezione di capitale, che avesse prodotto un recupero almeno equivalente allo scenario di liquidazione, il finanziatore A aveva indicato che avrebbe forzato la liquidazione. Fortunatamente per i debitori, gli ospedali non si liquidano a basso costo perché prima che un ospedale possa chiudere, tutti i pazienti devono essere dimessi (ed è ovvio che nel frattempo deve essere fornito loro un livello di assistenza adeguato). Queste spese incrementali di liquidazione hanno effettivamente ridotto le "probabilità non identificate" che i nuovi sostenitori finanziari (amministrazione) dovevano eliminare, aggiungendo una componente di spesa abbastanza significativa a qualsiasi scenario di liquidazione.

Con la conclusione del processo di mercato a doppio binario, incombeva lo spettro della liquidazione con l'erodersi della liquidità. I debitori vivevano di garanzie in contanti, non erano in grado di procurarsi un finanziamento DIP (debtor-in-possession, debitore in possesso) né dal finanziatore A né da un finanziatore junior, e non soddisfacevano i criteri di "ammortizzamento del capitale" richiesti per il finanziamento del finanziatore A. In realtà, il finanziatore A stava seriamente considerando di ordinare ai debitori di vendere alcuni degli ospedali per un prezzo di acquisto di 0 dollari, di riscuotere i crediti da tali ospedali e di liquidare i rimanenti ospedali il più rapidamente possibile. Era chiaro che l'unica fonte possibile di finanziamento DIP sarebbe stata l'amministrazione (capitale proprio esistente) su una base DIP junior, ma comprensibilmente si temeva di "buttare i soldi al vento", poiché le prospettive di recupero su un DIP junior attraverso una struttura M&A o di piano sembravano fosche. L'amministrazione avrebbe finanziato un DIP junior solo dopo aver formalizzato un accordo con il finanziatore A, con dettagli specifici del percorso all'emergenza e la garanzia dell'impegno del finanziatore A a sostenere tale operazione.

Una risoluzione provvisoria

Sull'orlo di una potenziale liquidazione, mentre i debitori stavano per raggiungere il limite dal punto di vista della liquidità, Stout ha creato una soluzione in cui i nuovi finanziatori/l'amministrazione hanno offerto 2 milioni di dollari di finanziamento DIP, che sarebbero stati successivamente convertiti in capitale, più un ulteriore assegno di 1 milione di dollari di capitale, che sarebbe stato finanziato in caso di emergenza. Nel frattempo, il finanziatore A ha accettato che tutto il proprio recupero venisse effettuato con i proventi dei crediti in essere alla data dell'emergenza; i proventi sarebbero stati successivamente incassati dai debitori post-emergenza. In questa struttura, l'unica contingenza era rappresentata dal fatto che i debitori dovevano procurarsi un piccolo prestito su base patrimoniale al momento dell'emergenza, con una base di indebitamento iniziale legata a crediti interni (relativi a pazienti non ancora dimessi) per finanziare alcune spese legate all'uscita. Dal punto di vista del finanziatore A, questa struttura ha portato a un recupero leggermente superiore rispetto alla liquidazione e ha evitato tutti i rischi operativi e il potenziale impatto negativo sulla reputazione di una liquidazione ospedaliera. Nell'ambito del piano, gli attuali e gli ex proprietari ricevono inoltre coperture complete, anche in relazione al riacquisto delle azioni, che è stato finanziato con i proventi di un mutuo ipotecario legato a uno specifico ospedale non più operativo (il prestito per mutui di beni immobili del finanziatore B nella Figura 1). Gli erogatori di mutui ipotecari si sarebbero appropriati delle proprietà sottostanti e avrebbero ricevuto ingenti crediti in sofferenza non garantiti nei confronti degli immobili, per i quali era previsto un recupero de minimis su base percentuale.

Risoluzione finale: arriva un cavaliere senza macchia

Dopo che i debitori avevano presentato un piano di riorganizzazione al tribunale fallimentare per sancire i termini del piano, il finanziatore B ha contattato i debitori in merito a strutture alternative al piano allora in corso, in un apparente sforzo di proteggere il proprio investimento originale di 11 milioni di dollari e i crediti in sofferenza di 7 milioni di dollari relativi a tale investimento. I beni immobili sottostanti a garanzia del prestito del finanziatore B avevano un valore di mercato di soli 4 milioni di dollari circa, e il credito in sofferenza non avrebbe avuto praticamente alcun recupero nell'ambito della struttura del piano allora in corso. Il finanziatore B ha infine fornito 23 milioni di dollari di finanziamento del debito all'entità appena emersa, che comprendeva l'estensione del suo credito in sofferenza di 7 milioni di dollari (tecnicamente quei 7 milioni di dollari sono stati rimborsati con i proventi del prestito del finanziatore B), evitando così una svalutazione sul suo credito in sofferenza. Nell'ambito di questa nuova operazione, l'amministrazione ha mantenuto il 100% del capitale pro forma, tuttavia ha ricevuto il rimborso del finanziamento DIP di 2 milioni di dollari con i proventi del debito del finanziatore B (invece di essere convertito in capitale nella soluzione provvisoria con il finanziatore A). Inoltre, l'amministrazione ha firmato solo un assegno di capitale pari a 500.000 dollari (insieme al contributo di un ospedale di riabilitazione) per realizzare il piano.

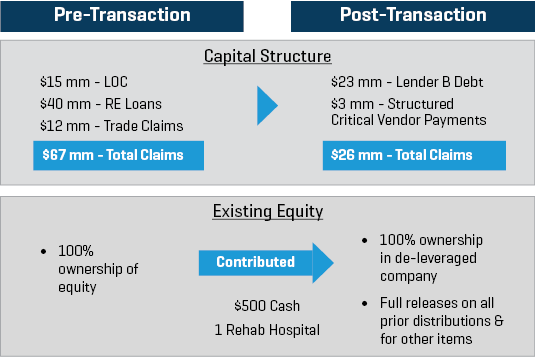

La figura 2 illustra l'impatto dell'operazione di ristrutturazione.

Figura 2

Vantaggi dell'operazione

I proprietari di AMG sono stati in ultima analisi in grado di mantenere al 100% la proprietà della società, riducendo il debito e i debiti commerciali di oltre 40 milioni di dollari, da circa 67 milioni di dollari a 26 milioni di dollari. Tutto questo in cambio di un assegno di capitale di 500.000 dollari e del contributo del capitale in un ospedale di riabilitazione che generava 2 milioni di dollari di EBITDA UMD (con oltre 1 milione di dollari di debito in quell'entità). Inoltre, i proprietari hanno ottenuto le coperture da tutti i principali costituenti in relazione alla precedente distribuzione agli azionisti e ad altre voci.

Si è trattato di un risultato notevole che ha richiesto (i) un test di mercato di M&A/finanziamento molto rapido da eseguire come "prova di mercato"; e (ii) a Stout e Gold Weems di creare una soluzione creativa per evitare la liquidazione totale. Stout e Gold Weems hanno infine agito come mediatori tra i proprietari e i creditori per creare un piano che, pur non essendo ortodosso, è stato infine confermato dal tribunale fallimentare.

Gli altri proprietari aziendali che si trovano ad affrontare problemi di scadenze, liquidità o altre questioni simili dovrebbero considerare attentamente i vantaggi di nuove alternative monetarie rispetto all'iniezione di ulteriore capitale proprio dietro una struttura di capitale ad alta leva finanziaria. A seconda delle circostanze e delle dinamiche specifiche dell'operazione, può essere possibile ottenere un risultato superiore attraverso un nuovo piano di riorganizzazione monetaria basato sul deleveraging della struttura del capitale esistente.

Per ulteriori commenti su questo argomento, leggere la nostra discussione con Jessica McGee, direttore finanziario e vicepresidente delle operazioni aziendali di Acadiana Management Group.

Professionisti correlati

Approfondimenti correlati

-

Commento

The CFO Role in a Successful Turnaround

-

Articolo

Come rivolgersi al proprio finanziatore nei momenti difficili

-

Articolo

Le valutazioni e i pareri sull'equità sono strumenti utili nelle transazioni relative agli ospedali in situazioni di crisi

-

Articolo

Strategic Assessments for Distressed Companies