Français

Français

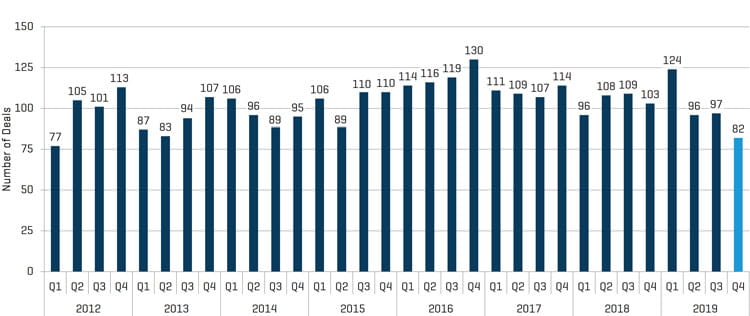

399 transactions de fusions et acquisitions ont été réalisées en 2019 dans le secteur des plastiques, soit une baisse de 4 % par rapport à 2018. Ce résultat est en grande partie lié à une diminution de 20 % du volume du quatrième trimestre 2019 en glissement annuel, ainsi qu'à une diminution des transactions transfrontalières et internationales. Malgré la légère baisse d'activité, les entreprises du secteur des plastiques continuent de s'intéresser à l'ensemble des procédés et des marchés finaux. Ceci est particulièrement vrai sur le marché américain. Les plastiques industriels ont mené la charge pendant l'année 2019 avec une augmentation de 8 %, suivi par le secteur automobile avec une augmentation de 5 %, tandis que les transactions dans le secteur des plastiques médicaux et des emballages en plastique ont vu un net recul. Du point de vue des processus, plusieurs petites niches de différentes catégories ont vu le nombre de transactions augmenter : 133 % pour le prototypage, 29 % pour la machinerie et 14 % pour les outils et matrices. Du point de vue des vendeurs, les entreprises privées ont connu une légère augmentation, tandis que les placements d'actions de filiale ont baissé. Du point de vue de l'acheteur, le nombre d'acheteurs financiers qui acquièrent des entreprises sur de nouvelles plateformes a augmenté de 20 %, tandis que l'activité stratégique et hybride a diminué. En outre, les transactions nationales ont légèrement augmenté, alors que les transactions internationales et transfrontalières ont connu une baisse.

Thèmes clés 2019

- Légère baisse de l'activité des fusions et acquisitions du secteur des matières plastiques, mais légère hausse sur le marché américain

- Les cours boursiers et les niveaux d'évaluation globaux maintiennent des niveaux records ou s'en approchent

- Maintient du faible coût du capital et haut niveau de disponibilité

- Les principaux indicateurs macroéconomiques restent forts

- Les transactions dans les secteurs industriels et automobiles ont augmenté

- La demande en matière d'opportunités dans le secteur médical et de l'emballage reste élevée

- Les entreprises de l'industrie des matières plastiques privées ont vu le nombre de fusions et acquisitions augmenter

- Les segments de transformation de niche ont connu une augmentation significative, notamment au niveau du prototypage, de la machinerie et des outils et matrices

- L'activité des fusions et acquisitions dans les plastiques a augmenté à l'échelle nationale

Faits saillants tirés de la base de données exclusive des fusions et acquisitions de Stout

Tendances acheteur-vendeur

L'activité des acheteurs financiers a fortement augmenté au cours de l'année 2019 avec un bond de 20 %. Ceci s'explique en grande partie par une augmentation des transactions industrielles. Les fusions et acquisitions dans le secteur des plastiques ont respectivement augmenté de 12 % et de 6 % pour les acheteurs stratégiques et hybrides au cours de l'année 2019. Du côté des ventes, l'activité des vendeurs privés a légèrement augmenté de 0,4 %, alors que l'activité des vendeurs de capital-investissement et d'entreprises a respectivement augmenté de 15 % et de 8 % au cours de l'année 2019.

Activité du marché final

Les fusions et acquisitions dans le segment des plastiques industriels ont été le moteur le plus important avec une augmentation de 8 % pendant l'année 2019. Dans le segment des plastiques industriels, la plupart des types de procédés ont progressé, mais les segments des résines/composés, moulage par injection, machinerie et distribution étaient des points particulièrement notables. L'activité automobile, un des plus petits segments des fusions et acquisitions dans le secteur des matières plastiques, a aussi augmenté de 5 % au cours de l'année 2019. Les activités liées aux plastiques médicaux et aux emballages en plastique, deuxième segment le plus important, ont terminé l'année avec une baisse respective de 37 % et de 16 %. Les activités liées aux plastiques médicaux et aux emballages en plastique rencontrent quelques difficultés qui pourraient mener à leur déclin même si la demande reste élevée pour ces activités.

Activité par procédé

Les activités de fusions et acquisitions impliquant sept des dix procédés plastiques suivis par Stout étaient stables au cours de l'année 2019. Les points particulièrement notables de l'année étaient notamment les résines/composés, les outils et matrices, la machinerie, le prototypage et la distribution.

Activité par zone géographique

Les fusions et acquisitions dans le segment des plastiques à l'échelle nationale ont connu une légère augmentation pendant l'année 2019, jusqu'à 1 %. Les fusions et acquisitions dans le segment des plastiques à l'échelle transfrontalière et internationale étaient également en baisse de 12 % et 7 % pour l'année. Sur le marché des États-Unis, les fusions et acquisitions dans le segment des plastiques ont connu les progrès les plus importants des marchés finaux industriels et de l'automobile, ainsi que les segments du moulage par injection, des résines/composés, de la machinerie, ainsi que des outils et des matrices.

VOLUME DES FUSIONS ET ACQUISITIONS DE PLASTIQUES

Source : Stout et autres sources

Tendances du marché

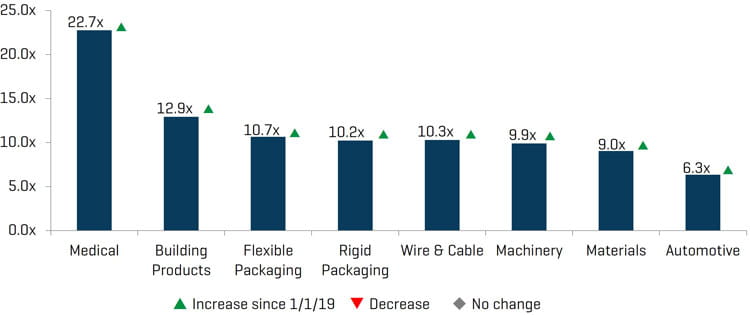

Multiples du secteur des plastiques

La solide performance du marché boursier a continué en 2019 avec de manière générale, la plupart des entreprises cotées et les indices atteignant des niveaux records ou s'y approchant. Pour 2019, l'indice Dow a augmenté de 22 % environ, tandis que le S&P 500 et le NASDAQ ont progressé respectivement de 28 % et 34 %. Dans le secteur des matières plastiques, tous les segments des sociétés ouvertes continuent de maintenir des niveaux d'évaluation relativement élevés, avec les huit secteurs suivis par Stout prenant fin en 2019.

Mesures macroéconomiques

Les principaux indicateurs macroéconomiques, notamment le PIB, la confiance des consommateurs, le chômage et d'autres indicateurs, sont restés solides en 2019. Les marchés de capitaux continuent d'être favorables aux activités de fusions et acquisitions, et un coût du capital relativement faible persiste. Les prix du pétrole brut ont augmenté de 35 % en 2019, tandis que les prix du gaz naturel ont diminué de 26 %. Les prix de la résine pour les plastiques de base ont généralement diminué en 2019, alors que ceux des résines techniques étaient généralement stables.

MULTIPLES EBITDA (MOYENNE)

Source : Indices Capital IQ et Stout

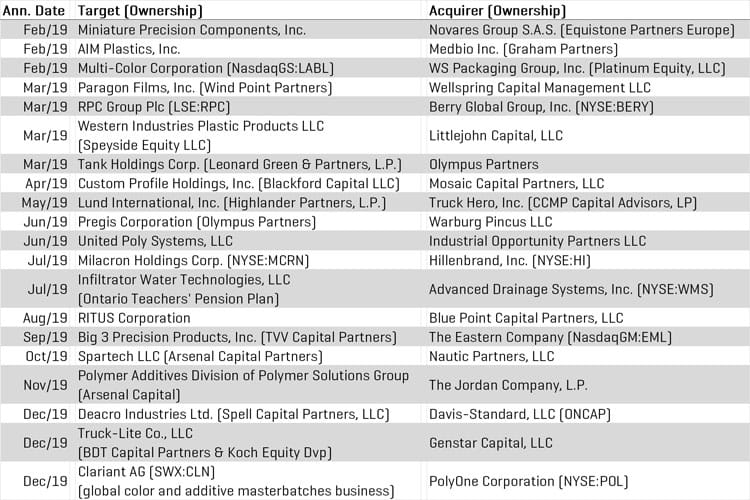

FAITS SAILLANTS DES TRANSACTIONS EN 2019