Français

Français

Il ne fait aucun doute que l’industrie des plastiques contribue de manière significative à l'économie d'une nation. En tant que troisième secteur manufacturier aux États-Unis, derrière le pétrole et l’automobile et devant les produits chimiques de base, cette industrie emploie plus de 940 000 travailleurs et génère plus de 427,3 milliards de dollars en revenus annuels d'expédition.1, Mais les statistiques n'illustrent qu’une partie de l’histoire. Avez-vous déjà tenté de vous passer de matières plastiques pendant une seule journée ?

Présents dans les tâches quotidiennes les plus banales telles que se brosser les dents, prendre la voiture pour aller au travail, envoyer des textos sur votre smartphone, ou les plus essentielles, telles que soigner des malades grâce à des dispositifs médicaux et protéger les populations avec des composants et équipements militaires de haute technologie, les plastiques font partie intégrante de notre vie de tous les jours. Ils contribuent à la santé, à la sécurité, mais aussi à rendre notre quotidien plus facile et pratique.

L’utilisation de plastiques pour la fabrication de pratiquement tous les produits a abouti à une industrie mondiale hautement compétitive comprenant des milliers d'acteurs qui offrent des opportunités financières intéressantes pour les propriétaires d’entreprise, les acheteurs potentiels, les vendeurs et les investisseurs à long terme. Il est donc essentiel que les transformateurs de plastiques comprendre clairement les facteurs qui génèrent de la valeur, ainsi que les étapes qu'ils peuvent suivre pour générer de la valeur à chaque étape du cycle de vie de l'entreprise. En comparant deux sociétés similaires, l'analyse suivante fournit un aperçu convaincant des facteurs qui permettent à un transformateur de matières plastiques à générer plus de valeur par rapport à un autre, au moyen de l'outil « quadrant de valeur » unique de Stout. De plus, dans le cas où le propriétaire serait éventuellement intéressé à réaliser la valeur de l'entreprise à travers une vente, des actions spécifiques sont conseillées pour l'aider à susciter un vif intérêt et obtenir une valorisation forte d'un éventail d'acheteurs.

Ce qui rend une entreprise plus précieuse qu'une autre ?

Tandis que la demande de plastiques continue de croître, à bien des égards, le succès de l'industrie peut également être son talon d'Achille. Le contexte actuel de l'industrie ne pose que peu ou pas d'obstacles à l'entrée et affiche de nombreuses caractéristiques communes avec l'industrie des produits de base. En conséquence, les transformateurs de plastiques et les fabricants qui ont historiquement connu le plus de succès, et sont susceptibles de poursuivre sur cette lancée, sont les leaders du marché qui ont soigneusement tracé leur parcours, aboutissant à des résultats uniques, tels qu'un produit, un processus ou une niche de marché spécifique.

Mais comment parcourir ce chemin ? La réponse simple est en planifiant minutieusement les étapes et en prenant des décisions réfléchies, en gardant en ligne de mire les objectifs finaux de l'entreprise. Comme le disait l'auteur et homme d'affaires Stephen Covey : « Commencer un projet en ayant l'aboutissement en tête signifie commencer chaque journée, tâche ou projet avec une vision claire de la direction à prendre et de la destination à atteindre, et continuer ensuite à avancer en faisant travailler vos muscles proactifs pour réaliser les choses. »

Comme nous l'illustrerons à l'aide de notre outil de quadrant de valeur, chaque décision prise par un propriétaire d’entreprise, quelle que soit sa taille, joue un rôle dans la détermination de la valeur de demain. Cependant, toutes les décisions n'ont pas le même impact. C'est pourquoi, il est essentiel que les propriétaires d'entreprise comprennent ce qui génère de la valeur pour un transformateur de plastique et quelles circonstances font qu'une société a plus de valeur par rapport à une autre.

Dans de nombreux cas, les niveaux de valorisation des entreprises avec des bases d'actifs et des données d'exploitation similaires peuvent présenter des variations en termes de bénéfice avant intérêts, impôts, amortissements, et multiples d'amortissement (EBITDA). La comparaison ci-dessous va à la racine et explique 1) pourquoi les niveaux de valorisation peuvent varier de façon si spectaculaire en dépit de métriques identiques et 2) pourquoi c'est important pour les propriétaires d'entreprises de prendre des décisions au jour le jour et à long terme pour créer de la valeur commerciale à long terme.

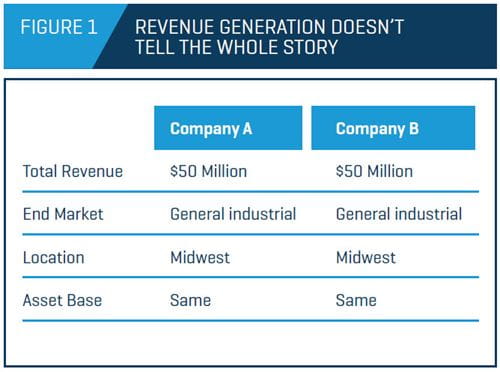

Dans la figure 1, les sociétés A et B ont chacune généré 50 millions de dollars de chiffre d'affaires, sont situées dans la même région géographique et partagent un marché final et une base d'actifs similaires. Cependant, aux yeux d'un expert en valorisation, et plus important encore, aux yeux du marché, c'est là que les similitudes s'arrêtent.

Évaluation Bases de la méthode

Avant de plonger plus profondément dans la comparaison des deux entreprises et ce qui génère de la valeur, nous devons d’abord comprendre comment les entreprises sont valorisées. Pour déterminer la valeur d'une entreprise, peu importe le contexte, plusieurs méthodologies d’évaluation seront appliquée dans le but de « trianguler » la valeur de la société.

Les approches les plus couramment utilisées sont :

- Analyse des flux de trésorerie actualisés (DCF)

- Analyse de rachat par emprunt (LBO)

- Approche du marché

- Approche des actifs sous-jacents

Bien que l’approche du marché, avec sa facilité de calcul (p. ex., 5 fois l'EBITDA), soit la méthodologie la plus fréquemment utilisée, la méthode DCF a plus de pertinence pour mesurer la vraie valeur sous-jacente d'une entreprise. Lorsque les acheteurs acquièrent des entreprises, achètent essentiellement le droit d'accéder aux futurs flux de trésorerie disponibles générés par l’activité (ainsi qu'aux actifs en place pour générer ces flux de trésorerie). Par définition, les flux de trésorerie disponibles sont calculés comme les flux de trésorerie provenant des opérations, moins les dépenses en capital :

FCF = EBIT* (1 - taux d'imposition) – Variation du fonds de roulement net

+ Amortissement – Dépenses en immobilisations

Où EBIT = Résultat opérationnel avant intérêts et impôts

Conceptuellement, cela représente les liquidités qui « restent » après avoir payé les factures, financé les activités quotidiennes et investi dans des machines et des équipements. Cet excédent de trésorerie est alors disponible pour rembourser les dettes, verser des dividendes, poursuivre des acquisitions et financer des initiatives de croissance stratégique.

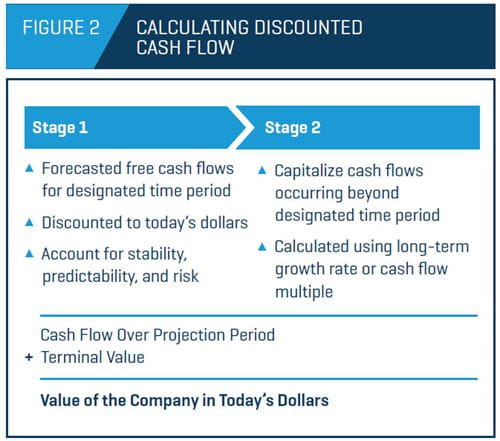

Comprendre l'analyse des flux de trésorerie actualisés

L'analyse des flux de trésorerie actualisés est un processus en deux étapes (Figure 2). La première étape consiste à prendre les flux de trésorerie disponibles prévu sur la période de projection (généralement, cinq ans) et à en ajuster la valeur en dollars actuelle en les actualisant selon un taux proportionnel au risque global de l'entreprise. Le niveau de risque des flux de trésorerie projetés (à savoir, la stabilité, la prévisibilité, etc.) aura un impact sur le taux d’actualisation et, en conséquence, sur la valeur (plus la remise est élevée, plus la valeur sera faible).

La deuxième étape capitalise tous les flux de trésorerie en cours au-delà de la période de projection en les projetant à perpétuité (la valeur finale), cela est généralement calculé en utilisant un taux de croissance attendu à long terme ou un multiple du flux de trésorerie. La somme de cette valeur de flux de trésorerie sur la période de projection, plus la valeur finale, est égale à la valeur de la société en dollars actuels.

Étant donné que l'acheteur ou le propriétaire actuel de l'entreprise est finalement intéressé par la trésorerie disponible générée par l'activité, mieux l'entreprise sera capable d’articuler et de prévoir clairement les flux de trésorerie futurs (c.-à-d., de créer une feuille de route claire et concise, comme un carnet de commandes), plus elle aura de crédit aux yeux des acheteurs et sera valorisée à un prix d'achat plus élevé.

Par où commencer pour détermination la valeur ?

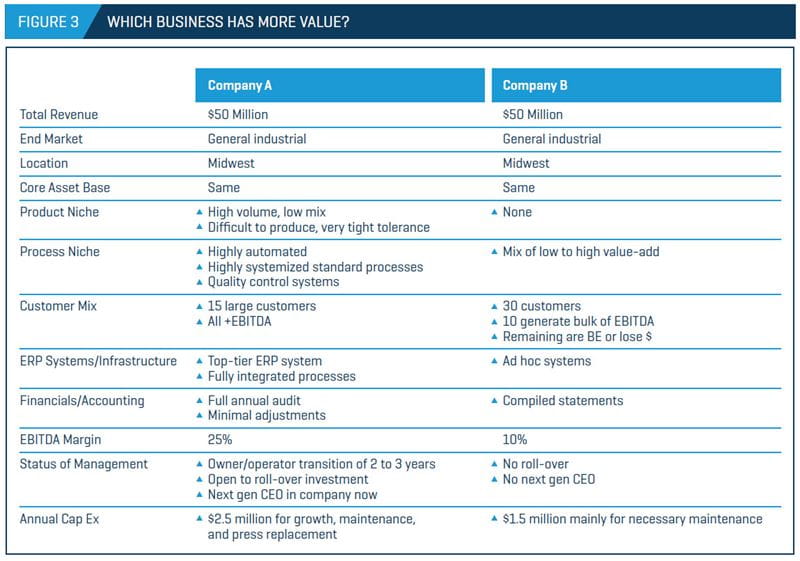

La figure 3 illustre certains des attributs qui déterminent quelles entreprises sont valorisées en haut ou en bas de l'échelle des valeurs. Dans notre comparaison, il apparaît clairement que les entreprises A et B varient largement en termes de dépenses en capital (le montant que chacune est prête à investir dans l'entreprise au fil du temps et l'approche du marché). La société A diffère aussi de la société B en ce qu’elle est dans un marché de niche, une distinction notable qui a des implications importantes dans tous les aspects de l’entreprise, en particulier en ce qui concerne les flux de trésorerie disponibles à venir.

Avant de pouvoir déterminer comment augmenter la valeur de l’entreprise et son évolution, vous devez d’abord comprendre les facteurs qui généreront les flux de trésorerie disponibles et la façon dont les décisions commerciales se traduiront dans une augmentation quantifiable de la valeur au fil du temps. Pour cela, il convient d'identifier les principaux moteurs de la valeur commerciale. Cependant, il n'est pas si facile de prédire clairement et confortablement l'avenir des flux de trésorerie disponibles de demain.

C’est là que la perspicacité de professionnels spécialistes en évaluations d'entreprises qui résistent dans le temps, combinée à une expérience et une connaissance approfondies du secteur et de l'industrie, peut faire toute la différence pour les propriétaires d'entreprise qui cherchent à réaliser la valeur totale des activités qu’ils ont créées.

Évaluation des moteurs clés des flux de trésorerie disponibles pour les transformateurs de plastiques

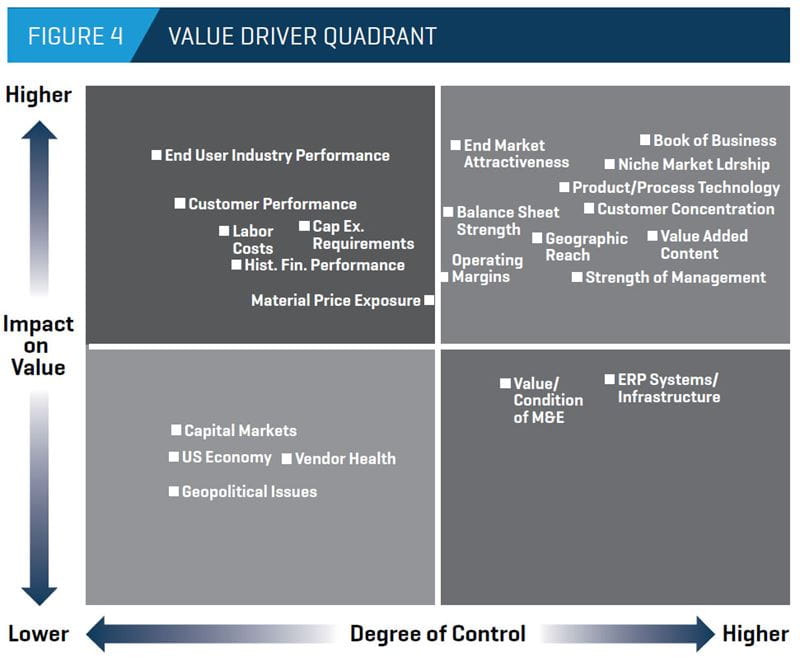

Riches d'une forte collaboration avec les transformateurs et les fabricants de plastiques, et les entreprises de cette industrie, les professionnels Stout ont amassé une expertise considérable dans la détermination des moteurs de valeur relative qui ont le plus grand impact sur les transformateurs de plastiques. Notre approche à quatre quadrants pour évaluer les facteurs de valeur, illustrés à la figure 4, est un outil précieux que les entreprises peuvent utiliser pour informer leurs décisions à court et à long terme. Les facteurs clés sont déterminés en fonction de leur d'impact sur la valeur et du degré selon lequel la direction a un contrôle direct sur chacun.

Fort impact et fort degré de contrôle

Voyons comment l’outil à quatre quadrants est utilisé pour déterminer la valeur. Les éléments figurant dans le quadrant supérieur droit de la figure représentent ceux qui ont le plus d’impact sur la valeur et sur lesquels la direction a théoriquement le plus haut degré de contrôle relatif. En conséquence, ces domaines sont au cœur des préoccupations de l'acheteur dans un scénario de transaction, et des initiatives de l'entreprise visant à créer de la valeur. Les moteurs clés ayant « le plus d'impact et le plus haut degré de contrôle » sont les suivants.

Carnet de commandes - Le carnet de commandes (commandes en cours d'exécution + commandes passées, mais non exécutées + commandes potentielles futures) fournit une vue réaliste des prévisions de revenu à court terme et à venir et des sources de ces revenus. Plus le carnet de commandes est prévisible, attrayant et rentable, plus l'entreprise aura de valeur théorique pour l'acheteur. À maints égards, les caractéristiques du carnet de commandes d’une entreprise déterminent tous les autres moteurs de sa valeur.

Leadership dans un marché de niche – Le leadership dans une niche offre au propriétaire de l'entreprise des avantages importants, comme plus de protection contre l'entrée des concurrents, moins de concurrence, des clients plus fidèles et des marges bénéficiaires plus élevées. Une entreprise qui est leader dans un créneau particulier et affiche des marges supérieures à la moyenne de l'industrie sera convoitée par les acheteurs potentiels, notamment ceux qui n'ont pas une position solide dans l'un des domaines de leur activité et qui cherchent à mieux se placer à travers une acquisition.

Attractivité du marché final - En raison de l’utilisation généralisée des plastiques dans la fabrication de produits, un transformateur peut participer à la chaîne d’approvisionnement de presque toutes les industries utilisatrices, chacune caractérisée par des attributs uniques, y compris en termes de croissance, contraction, compétitivité, pression sur les prix, maturité, cycles et utilisation de la technologie. L'effet du marché final sur la valeur de l'entreprise peut être considérable, d'autant plus que de nombreuses acquisitions sont réalisées dans le but spécifique de pénétrer un secteur attrayant. Bien sûr, le contraire est vrai pour les secteurs peu performants ou impopulaires.

Concentration des clients - Une forte concentration des clients porte généralement préjudice à la valeur de l'entreprise, principalement en raison du niveau de risque perçu par un acheteur potentiel lorsqu’un nombre relativement petit de clients génère une part importante du chiffre d'affaires de la société.

Technologie de processus/produit - La capacité à se différencier au sein d'un marché encombré grâce à des capacités à forte valeur ajoutée reste un facteur important dans la détermination de la valeur. Les acheteurs s'intéressent donc de près à cet aspect. Les entreprises peuvent ajouter de la valeur en offrant des produits exclusifs technologiquement avancés ou en développant une technologie de procédé, qui leur permet d'être plus agiles, efficace et rentable tout en apportant plus de qualité.

Portée géographique - Un transformateur avec une empreinte géographique bien conçue attrayante sera plus attractif pour un plus large éventail de clients et d'acheteurs potentiels. Cependant, bien que l'extension de l'empreinte géographique et l'accès à des marchés émergents soient deux des principaux objectifs des acquisitions, si l'expansion géographique ne repose pas sur une stratégie claire, elle peut ne pas être rentable au final.

Solidité du bilan - De par la nature de l'évaluation d'entreprise, la solidité du bilan (principalement en termes de fonds de roulement et de niveau d'endettement) de la société n'entre pas directement en ligne de compte pour déterminer la valorisation ou la valeur globale de l'entreprise. Cependant, quand il s’agit de déterminer l'attractivité du point de vue de l'acquisition, une société sous-capitalisée et surendettée mettra plus de temps à mettre en marche les moteurs de valeur susmentionnés. Un « rattrapage » éventuel des dépenses en capital sera nécessaire de la part du propriétaire existant ou du nouvel acheteur pour maintenir la compétitivité, entraînant une réduction des liquidités futures générées par l'entreprise.

Solidité de l’équipe de direction - Les équipes de direction possédant une expérience éprouvée sont précieuse dans tous les secteurs, et la continuité de la gestion peut être un facteur clé du succès de l'intégration post-transaction. Les acheteurs peuvent en tirer une valeur importante d'une équipe de direction capable et efficace, en mesure d'exécuter correctement le plan stratégique de la société à l’avenir. Un aspect souvent négligé de la gestion d'une transition est la période pendant laquelle le propriétaire/l'exploitant est prêt à assurer la transition après la transaction, et si l'exploitant successeur est déjà en place. En règle générale, plus la gestion est continue, plus le risque perçu est faible, résultant en une valeur plus élevée.

Faible impact, et fort degré de contrôle

Les facteurs dans le quadrant inférieur droit de la figure, bien qu'étant sous le contrôle de la direction et recouvrant des aspects importants, n’ont pas le même impact sur la valeur que les moteurs clés du quadrant supérieur droit. Les systèmes ERP, une infrastructure front-end et la surveillance de la rentabilité et des opérations de l'entreprise ont un impact négatif sur la valeur s'ils sont inefficaces et nécessiteront un investissement supplémentaire de capitaux par l'acheteur. En conséquence, ce dernier pourrait exiger une remise égale ou supérieure au montant nécessaire à l'investissement destiné à compenser des lacunes historiques.

Faible impact, et faible degré de contrôle

Les éléments du quadrant inférieur gauche, tels que la santé de l'économie américaine ou les problèmes géopolitiques, tout en étant essentiels pour déterminer les performances de l’industrie dans son ensemble, n’ont pas un impact important sur la valeur relative d'une entreprise par rapport à une autre, car ils ont tendance à affecter l’ensemble du secteur de la même manière.

Fort impact et faible degré de contrôle

Les éléments du quadrant supérieur gauche peuvent avoir un impact important sur la valeur, mais l'équipe de gestion aura généralement une influence minime sur ces facteurs. Même si une entreprise peut être en mesure de se placer stratégiquement par rapport à des clients ou un secteur particulier au fil du temps, le timing et le comportement de l’utilisateur final échappent au contrôle de l'entreprise.

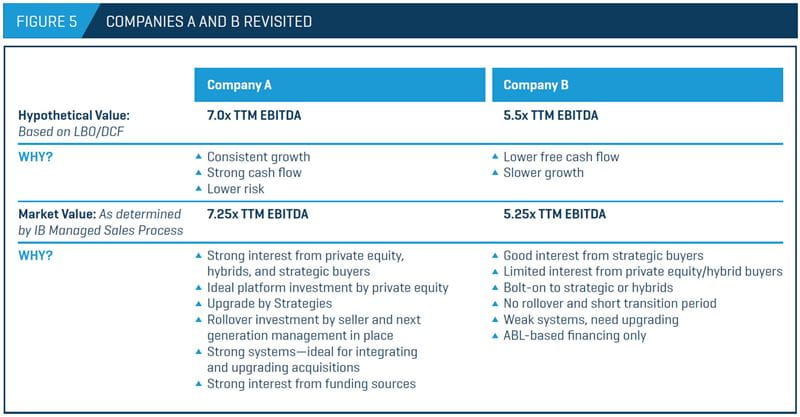

Sociétés A et B revisitées

Lorsque vous comprenez clairement les facteurs qui influencent la valeur, il devient plus facile de différencier les entreprises A et B du point de vue de la valorisation. Forts de cette connaissance, jetons un deuxième coup d'œil aux entreprises A et B (Figure 5).

En se concentrant sur les facteurs à « fort impact, fort degré de contrôle » et en mettant en place des actions stratégiques pour maîtriser les facteurs à « fort impact, faible degré de contrôle », la société A reçoit une valeur de marché de 7,25 fois l’EBITDA, tandis que la société B est évaluée à 5,25 fois l'EBITDA. La société A a consolidé sa place dans le marché, suscitant un vif intérêt chez les sociétés de capital-investissement, les acheteurs hybrides et stratégiques, grâce à sa niche spécifique, des investissements proactifs importants au fil du temps, et un plan de transition en place pour accompagner de manière transparente la prochaine direction, entre autres points forts.

La société B, en revanche, attire moins les sociétés de capital-investissement ou les acheteurs hybrides, car son activité est moins bien ciblée et plus faible, nécessite un réinvestissement dans les opérations et les infrastructures, n'offre pas d'avantage compétitif clair et ne parvient pas à se différencier dans un marché encombré. Bien qu’elle reste une cible potentielle pour les acheteurs stratégiques, elle aura moins de valeur sur le marché.

Prendre de meilleures décisions

Bien que la société A soit clairement gagnante dans notre analyse hypothétique, la bonne nouvelle est que la société B (et les transformateurs de plastiques en général confrontés à des défis similaires) peut mettre en œuvre plusieurs actions pour augmenter les flux de trésorerie disponibles et mieux se positionner afin d'augmenter la valeur à long terme à tous les stades de sa croissance. Comme le montre la figure 5, notre approche à quatre quadrants est un outil précieux pour informer à court et à long terme les décisions d'affaires. Il est également important de demander conseil à professionnels et des experts en évaluation possédant une expertise en matière de fusions et acquisitions, de désinvestissements et de restructuration, pour rentre la société plus attractive dès maintenant et quand les propriétaires seront prêts à vendre ou à quitter l'activité.

- Gayle S. Putrich, « US plastics industry growth setting records, SPI says » PlasticsNews, 3 décembre 2015.