Italiano

Italiano

Il settore delle materie plastiche è senza dubbio un ambito che contribuisce notevolmente all'economia nazionale. Essendo il terzo settore di produzione maggiore negli Stati Uniti, dietro a quelli del petrolio e dell'industria automobilistica e davanti ai prodotti chimici di base, il settore impiega più di 940.000 dipendenti e crea oltre 427,3 miliardi di dollari di spedizioni annuali.1 Tuttavia, le statistiche mostrano solo una parte della storia. Si provi a trascorrere una giornata senza utilizzare plastica.

Dalle attività più semplici come lavarsi i denti, guidare per andare a lavorare e inviare messaggi di testo fino a dispositivi medici salvavita e apparecchiature e componenti militari ad alta tecnologia, la plastica è diventata una parte inestricabile delle nostre vite quotidiane, contribuendo a salute, sicurezza, efficienza e comodità, tra gli altri aspetti.

L'utilizzo della plastica per produrre praticamente qualsiasi prodotto ha portato a un settore globale estremamente competitivo con migliaia di partecipanti che offre opportunità finanziarie interessanti per proprietari di aziende, potenziali acquirenti, venditori e Investitori a lungo termine. Di conseguenza, è fondamentale che i trasformatori di materie plastiche comprendano chiaramente i fattori che favoriscono il valore, nonché i passaggi che possono intraprendere per ottimizzare il valore in ogni fase del ciclo di vita dell'attività. Mediante l'esame di due aziende simili, la seguente analisi fornisce una panoramica chiara dei fattori che consentono a un trasformatore di materie plastiche di produrre un valore superiore a un altro, impiegando l'esclusivo strumento del "quadrante dei valori" di Stout. Inoltre, se il proprietario è interessato a realizzare il valore dell'azienda tramite una vendita, vengono fornite procedure specifiche per consentire di attrarre un forte interesse e valutazioni piene da parte di un'ampia gamma di acquirenti.

Perché un'azienda viene valutata più di un'altra?

Mentre la domanda di materie plastiche continua ad aumentare, in molti modi, il successo de settore potrebbe anche rivelarsi il suo tallone d'Achille. L'attuale ambiente del settore ha poche o nessuna barriera all'accesso con molte delle caratteristiche di un settore delle materie prime. Di conseguenza, i produttori e i trasformatori di materie plastiche che hanno storicamente avuto più successo e che, probabilmente, lo avranno anche in futuro sono i leader del mercato che hanno pianificato attentamente il loro corso, sviluppando attributi esclusivi, ad esempio un prodotto o un processo specifico o una nicchia di mercato.

Ma come si arriva da qui a lì? La risposta semplice è l'attenta pianificazione e un processo decisionale lungimirante che rimanga focalizzato come un laser sugli obiettivi finali dell'azienda. Con le parole dell'autore e uomo d'affari scomparso Stephen Covey: "Iniziare avendo in mente l'obiettivo finale significa iniziare ogni giorno, attività o progetto con una chiara visione della direzione e della destinazione desiderata, quindi continuare impegnandosi proattivamente per realizzare tale obiettivo".

Come illustreremo tramite l'uso del nostro strumento del quadrante del valore, ogni decisione che un uomo d'affari prendere, indipendentemente da quanto piccola o grande, svolge un ruolo nel determinare il valore del futuro. Tuttavia, non tutte le decisioni hanno lo stesso livello di impatto. Ecco perché è fondamentale che i proprietari d'azienda comprendano cosa aumenta il valore in un trasformatore di materie plastiche e quali considerazioni consentono a un'azienda di produrre un valore superiore rispetto a un'altra.

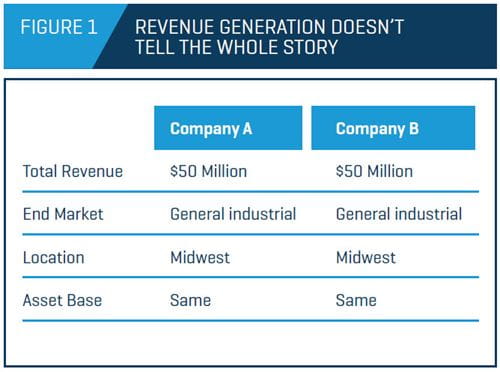

In molte istanze, i livelli di valutazione per le aziende con basi di asset e metriche operative simili possono mostrare variazioni significative nei multipli EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization, utili al lordo di interessi, imposte, deprezzamento e ammortamenti). Il confronto tra le due aziende riportato di seguito illustra il motivo per cui 1) i livelli di valutazione possono variare notevolmente tra ciò che, in superficie, appaiono essere aziende identiche e 2) perché è importante che i proprietari d'azienda prendano decisioni su base giornaliera e a lungo termine nel contesto di favorire il valore aziendale a lungo termine.

Nella figura 1, le aziende A e B generano ognuna 50 milioni di dollari di fatturato, sono situate nella stessa regione geografica e condividono un mercato finale e una base di asset simili. Tuttavia, agli occhi di un esperto in valutazioni e, ancora più importante, per il mercato, ecco dove finiscono le somiglianze.

Basi del metodo valutativo

Prima di affrontare nel dettaglio il confronto tra le due aziende, incluso ciò che aumenta il valore, innanzitutto dobbiamo comprendere come vengono valutate le aziende. Per determinare il valore di un'azienda, indipendentemente dal contesto, verranno applicate diverse metodologie valutative al fine di "triangolare" il valore dell'azienda.

Gli approcci utilizzati più comuni sono:

- Analisi dei flussi di cassa attualizzati (DCF, Discounted Cash Flow)

- Analisi di leveraged buyout (LBO)

- Metodo basato sul mercato

- Metodo basato sui beni di base

Anche se l'approccio basato sul mercato, facile da calcolare (ovvero 5x EBITDA), è il metodo utilizzato più di frequente, il metodo DCF ha maggiore rilevanza nella misurazione del valore effettivo di un'attività. Quando gli acquirenti acquisiscono aziende, stanno essenzialmente acquistando il diritto ai futuri flussi di cassa liberi generati dall'attività (insieme agli asset che consentono di generare tali flussi di cassa liberi). Per definizione, un flusso di cassa libero viene calcolato come il flusso di cassa proveniente dalle operazioni meno le spese di capitale:

FCL = EBIT*(1-aliquota fiscale) – Modifica nel capitale circolante netto

+ Deprezzamento e ammortamento – Spese di capitale

Dove EBITDA corrisponde agli utili al lordo di interessi e imposte (Earnings Before Interest and Taxes)

Concettualmente, rappresenta la liquidità "rimasta" dopo aver pagato spese, aver finanziato l'attività quotidiana e aver investito in macchinari e attrezzature. Questa liquidità in eccesso è quindi disponibile per estinguere il debito, pagare i dividendi, effettuare acquisizioni e finanziare iniziative di crescita strategiche.

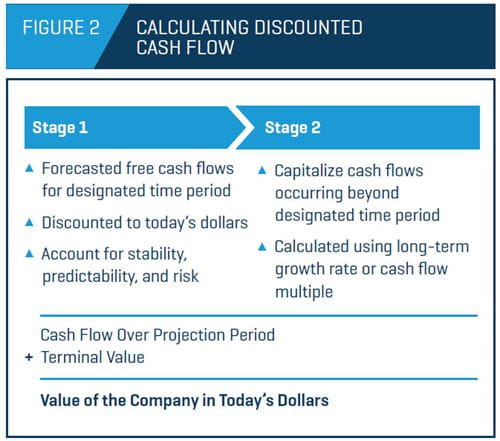

Comprensione del DCF

L'analisi dei flussi di cassa attualizzati è un processo in due fasi (figura 2). La prima fase implica utilizzare i flussi di cassa liberi previsti per il periodo di proiezione (in genere cinque anni) ed equipararli ai dollari odierni attualizzandoli al tasso commisurato con il rischio complessivo dell'attività. L'importo di rischio dei flussi di cassa proiettati (ovvero stabilità, e prevedibilità, ecc.) influiranno sul tasso di sconto e, di conseguenza, il valore (superiore è lo sconto, inferiore è il valore).

La seconda fase capitalizza tutti i flussi di cassa che si verificano oltre il periodo di proiezione in perpetuità (il valore terminale), solitamente calcolato utilizzando un tasso di crescita a lungo termine previsto o un multiplo del flusso di cassa. La somma del valore presente dei flussi di cassa che si verificano durante il periodo di proiezione, più il valore terminale, è pari al valore dell'azienda in dollari odierni.

Poiché l'acquirente o il proprietario attuale dell'azienda è in definitiva interessato al diritto al flusso di cassa libero generato dall'azienda, meglio l'azienda è in grado di articolare chiaramente e predire il futuro flusso di cassa (ovvero la capacità di produrre un piano d'azione chiaro e conciso come pianificazione aziendale contabilizzata), maggiore è il credito che potranno ricevere sotto forma di un prezzo di acquisto più alto.

Dove inizia l'effettivo lavoro della determinazione del valore

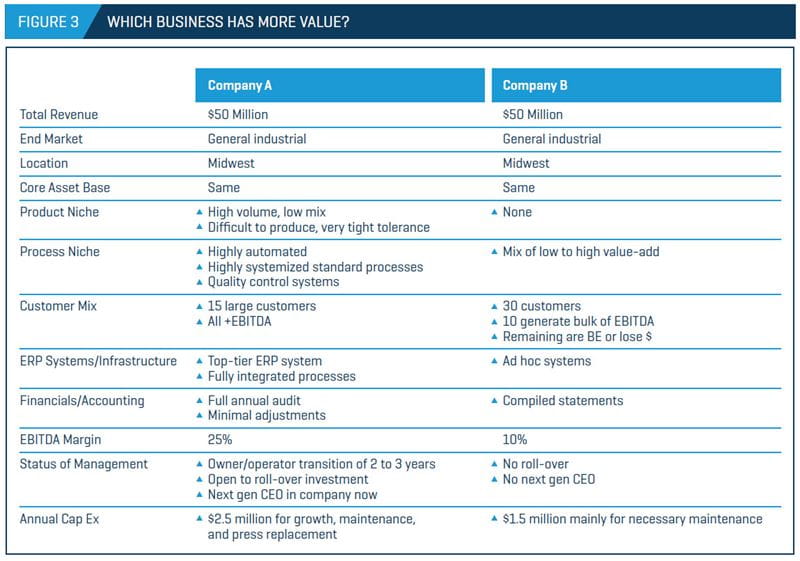

La figura 3 illustra alcuni degli attributi diversi che determinano quali aziende vengono valorizzate nella fascia alta rispetto alla fascia bassa dell'intervallo di valori. Nel nostro confronto è evidente che le aziende A e B hanno spese di capitale annuali molto diverse, ovvero l'importo che ciascuna azienda è disposta a investire nelle attività nel tempo, e un diverso approccio al mercato. Inoltre, l'azienda A differisce dall'azienda B in quanto è un operatore di mercato di nicchia, un'importante distinzione che ha implicazioni significative su tutti gli aspetti dell'attività, soprattutto per quanto riguarda il flusso di cassa libero futuro.

Prima di poter determinare come aumentare il valore dell'attività ed effettuare il cambiamento, è necessario innanzitutto comprendere i driver di flusso di cassa libero e come le decisioni aziendali si traducono in un aumento quantificabile del valore nel tempo, che inizia con l'identificazione dei driver chiave del valore aziendale. Tuttavia, giungere a un punto in cui è possibile prevedere con chiarezza e agevolmente i flussi di cassa liberi futuri non è così semplice.

Per questo motivo la consulenza di professionisti con esperienza comprovata nella produzione di valutazioni che superano la prova del tempo, insieme alla vasta esperienza e conoscenza del settore e dei segmenti, può essere estremamente utile per i proprietari d'azienda che mirano a realizzare il valore totale delle attività che hanno creato.

Valutazione dei driver chiave dei flussi di cassa liberi per i trasformatori di materie plastiche

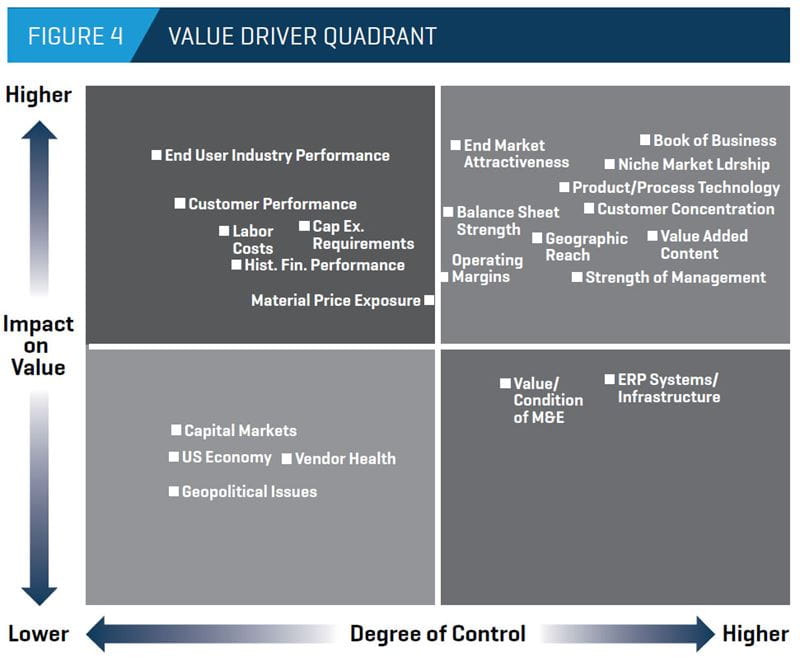

Grazie alle enormi quantità di tempo impiegato a collaborare le aziende attive nella produzione e nella lavorazione delle materie plastiche in tutto il settore industriale, i professionisti di Stout hanno a disposizione una notevole esperienza nel determinare i driver del valore relativo con il maggiore impatto sui trasformatori di materie plastiche. Il nostro metodo dei quattro quadranti per la valutazione dei driver di valore chiave, illustrati nella figura 4, è uno strumento prezioso che le aziende possono utilizzare nei loro processi decisionali a breve e a lungo termine. I driver chiave sono calcolati in base al livello in cui influiscono sul valore e al grado di controllo diretto della dirigenza su ciascun fattore.

Fattori con l'impatto maggiore e con il controllo maggiore

Esaminiamo come lo strumento dei quattro quadranti viene utilizzato per influire sul valore. Le voci calcolate nel quadrante superiore destro del grafico rappresentano quelle con il maggiore impatto sul valore e sulle quali teoricamente la dirigenza ha il maggiore grado di controllo relativo. Di conseguenza, queste aree costituiscono il punto focale della due diligence dell'acquirente in uno scenario transazionale e delle iniziative di creazione del valore della dirigenza. Di seguito sono illustrati i principali driver di valore con il maggiore impatto e il maggiore controllo.

Portafoglio aziendale – Il portafoglio aziendale (attività esistenti al momento + le attività non in corso ma contabilizzate + le attività potenziali future) fornisce una visione realistica delle previsioni di fatturato a breve termine e future dell'azienda e le fonti di tale fatturato. Più è prevedibile, interessante e proficuo il portafoglio aziendale, maggiore è il valore che un acquirente può teoricamente collocare sull'azienda. Sotto molti aspetti, la caratteristica del portafoglio aziendale di un'azienda è la culminazione di tutti i driver di valore.

Leadership del mercato di nicchia – La leadership in una particolare nicchia offre all'attuale proprietario dell'azienda benefit significativi, ad esempio barriere di accesso più alte, minore concorrenza, clienti più fidelizzati e margini di profitto superiori. Un'azienda che dispone della leadership in una particolare nicchia, con risultanti margini di settore superiori alla media, sarà ambita dai potenziali acquirenti, molti dei quali non hanno una solida posizione in nessun aspetto della loro attività e mirano a ottenere tale posizione tramite un'acquisizione.

Attrattiva del mercato finale – A causa dell'impiego diffuso di materie plastiche nella produzione di prodotti, un trasformatore può trovarsi nella catena di fornitura di quasi ogni settore di utenti finali, ognuno dei quali possiede attributi unici, inclusi crescita, contrazione, competitività, pressione sui prezzi, maturità, ciclicità e impiego di tecnologie. L'effetto del mercato finale sul valore dell'azienda può essere significativo, poiché molte acquisizioni vengono intraprese con l'obiettivo specifico di accedere a un settore interessante. Naturalmente, l'opposto vale per le aziende con prestazioni insoddisfacenti o che operano in settori impopolari.

Concentrazione dei clienti – In genere, l'elevata concentrazione dei clienti riduce il valore dell'azienda, principalmente a causa del livello di rischio percepito da un acquirente potenziale quando una grande percentuale elle attività dell'azienda si concentra su un numero relativamente piccolo di clienti.

Tecnologia dei processi/prodotti – La capacità di differenziarsi in un mercato affollato in base alle funzionalità a elevato valore aggiunto rimane un fattore principale nella determinazione del valore e nelle considerazioni degli acquirenti. Le aziende possono aggiungere valore offrendo prodotti proprietari tecnologicamente avanzati o sviluppando tecnologie di processo che consentono loro di essere più agili, efficaci ed efficienti in termini di costi, fornendo al contempo una migliore qualità.

Presenza geografica – Un trasformatore con una presenza geografica ben concepita e interessante creerà valore aggiunto e desterà l'interesse di una gamma più ampia di clienti e acquirenti potenziali. Sebbene l'estensione della presenza geografica e l'accesso ai mercati emergenti sono due degli obiettivi primari dell'espansione tramite acquisizione, l'espansione geografica non generata da una strategia chiara potrebbe non essere produttiva in ultima analisi.

Solidità del bilancio – Per la stessa natura della valutazione aziendale, la solidità del bilancio (principalmente in termini di capitale circolante e livello del debito) dell'azienda non è un fattore che influisce direttamente sul valore d'impresa o sul valore complessivo dell'azienda. Tuttavia, quando si tratta di determinare l'attrattiva dal punto di vista di un'acquisizione, nel corso del tempo un'azienda sottocapitalizzata e con un eccessivo indebitamento tenderà ad avere una ridotta capacità di generare parametri positivi per molti dei summenzionati driver del valore. Infine, il proprietario esistente o il nuovo acquirente dovrà impiegare le spese di capitale rimaste per mantenere la competitività, riducendo i flussi di cassa futuri generati dall'attività.

Solidità del team dirigenziale – I team dirigenziali con esperienza comprovata sono preziosi in ogni settore e la continuità della dirigenza può essere un fattore chiave per un'integrazione post-transazione di successo. Gli acquirenti possono derivare un valore significativo da un team dirigenziale con l'esperienza e le capacità per eseguire il piano strategico dell'azienda in modo ottimale in futuro. Un aspetto spesso ignorato della dirigenza in un ambito transazionale è il tempo che il proprietario/l'operatore è disposto a rimanere con l'azienda dopo l'acquisizione, nonché se la leadership di generazione successiva è attualmente a capo dell'attività. In genere, maggiore è la continuità nella dirigenza, inferiore è il rischio percepito e, di conseguenza, superiore è il valore dell'attività.

Fattori con l'impatto minore e con il controllo maggiore

I fattori nel quadrante inferiore destro del grafico, sebbene sotto il controllo della dirigenza e benché siano aspetti importanti di un'attività, non hanno lo stesso impatto sul valore rispetto ai driver principali nel quadrante superiore destro. I sistemi ERP, l'infrastruttura front-end e il valore e le condizioni dell'ambito M&E possono avere un impatto negativo sul valore se tali aspetti sono stati trascurati per lungo tempo e richiederanno un afflusso di capitale aggiuntivo da parte di un acquirente. Di conseguenza, il venditore potrebbe dover accettare uno sconto pari o superiore all'importo necessario per investire nell'attività per colmare le carenze risalenti alla gestione passata.

Fattori con l'impatto minore e con il controllo minore

Le voci nel quadrante inferiore sinistro, ad esempio lo stato dell'economia statunitense o questioni geopolitiche, sebbene importanti per le prestazioni del settore del complesso, non hanno un pesante impatto sul valore relativo di un'azienda rispetto a un'altra, poiché tendono a influire sull'intero settore in modo simile.

Fattori con l'impatto maggiore e con il controllo minore

Le voci nel quadrante superiore sinistro possono avere un impatto notevole sul valore ma, generalmente, il team dirigenziale ha un'influenza minima su questi fattori. Sebbene un'azienda possa essere in grado di decidere strategicamente di operare o meno con un particolare cliente o in un determinato settore nel corso del tempo, le tempistiche e le prestazioni degli utenti finali sono al di fuori del controllo dell'azienda.

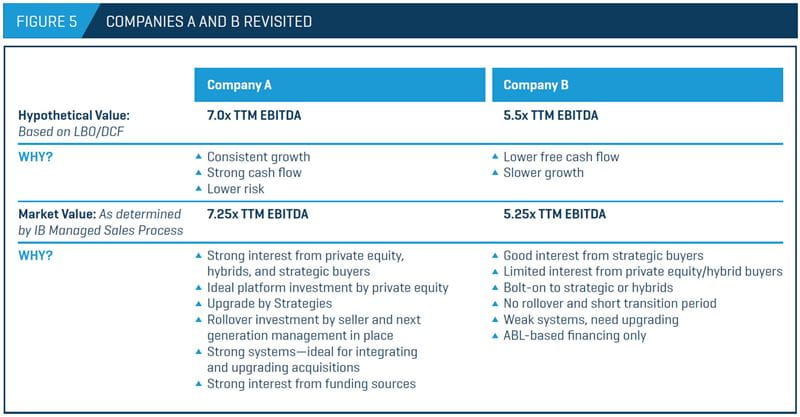

Riesame delle aziende A e B

Una volta compresi chiaramente i fattori che influiscono sul valore, diventa più semplice differenziare le aziende A dalle aziende B da una prospettiva della valutazione. Con queste conoscenze a disposizione, esaminiamo nuovamente le potenzialità delle aziende A e B (figura 5).

Dopo aver considerato gli aspetti "con impatto maggiore e controllo maggiore" dell'attività e quelli "con impatto maggiore e controllo minore", all'azienda A viene assegnato un valore di mercato di 7,25x EBITDA, mentre l'azienda B viene valutata a 5,25x EBITDA. L'azienda A ha consolidato la propria posizione sul mercato, attirando un forte interesse da parte di acquirenti di private equity, ibridi e strategici focalizzandosi su una nicchia specifica, impegnandosi proattivamente in investimenti di capitale significativi nel tempo e assicurandosi di attuare, tra l'altro, un piano di transizione per introdurre senza problemi la generazione dirigenziale successiva.

L'azienda B, d'altro canto, suscita un minore interesse da parte degli acquirenti di private equity o ibridi a causa del suo obiettivo aziendale meno definito e un approccio debole e reattivo al reinvestimento in operazioni e infrastruttura, causando l'assenza di un chiaro vantaggio competitivo e un'incapacità di differenziarsi in un mercato affollato. Sebbene costituisca ancora un obiettivo potenziale per gli acquirenti strategici, il suo valore sul mercato è inferiore.

Come migliorare le proprie decisioni aziendali

Anche se l'azienda A risulta la chiara vincitrice della nostra ipotetica analisi, la buona notizia vi sono molte azioni che l'azienda B e i trasformatori delle materie plastiche che affrontano sfide simili possono intraprendere per aumentare il flusso di cassa libero e migliorare la posizione dell'azienda per il valore a lungo termine in qualsiasi fase della crescita aziendale. Come dimostrato nella figura 5, il nostro metodo dei quattro quadranti è uno strumento prezioso per prendere decisioni aziendali consapevoli sia a breve che a lungo termine. È inoltre importante rivolgersi a consulenti professionisti ed esperti di valutazioni con esperienza specializzata in fusioni e acquisizioni, cessioni e ristrutturazioni che possono aiutare a migliorare la presentazione dell'azienda al momento e quando i proprietari d'azienda saranno pronti a vendere o a cedere l'attività.

- Gayle S. Putrich, "In base a SPI, il settore delle materie plastiche statunitense sta registrando una crescita record", PlasticsNews, 3 dicembre 2015.