Deutsch

Deutsch

Es steht außer Frage, dass die Kunststoffindustrie einen wesentlichen Beitrag zur Wirtschaft des Landes leistet. Als drittgrößte Fertigungsindustrie in den Vereinigten Staaten, nach Erdöl und Automobilbau und vor Basischemikalien, beschäftigt die Branche über 940.000 Mitarbeiter und erzeugt über 427,3 Milliarden USD in Lieferungen pro Jahr.1 Aber Statistiken geben nur ein teilweises Bild. Versuchen Sie nur, einen Tag ohne Kunststoff zu leben.

Von den alltäglichsten Aufgaben wie Zähneputzen, Pendelfahrten und SMS bis hin zu lebensrettenden medizinischen Geräten und hochtechnologischen militärischen Komponenten und Ausrüstung – Kunststoffe sind zu einem unverzichtbaren Bestandteil unseres täglichen Lebens geworden und tragen unter anderem zu Gesundheit, Sicherheit, Effizienz und Komfort bei.

Die Verwendung von Kunststoffen zur Herstellung praktisch aller Produkte hat zu einer hart umkämpften globalen Industrie mit Tausenden von Akteuren geführt, die attraktive finanzielle Chancen für Geschäftsinhaber, potenzielle Käufer, Verkäufer und langfristige Investoren bietet. Daher ist es für Kunststoffverarbeiter unerlässlich, die wertsteigernden Faktoren sowie die Maßnahmen zur Wertsteigerung in jeder Phase des Geschäftslebenszyklus klar zu verstehen. Die folgende Analyse liefert einen überzeugenden Überblick über die Faktoren, die es einem Kunststoffverarbeiter ermöglichen, einen höheren Wert zu erzielen, und wurde mit dem einzigartigen „Value Quadrant”-Tool von Stout erstellt. Für den Fall, dass der Eigentümer schließlich daran interessiert ist, den Wert des Unternehmens durch einen Verkauf zu realisieren, werden spezifische Maßnahmen bereitgestellt, um ein starkes Interesse und eine volle Bewertung bei einer Reihe von Käufern zu erzielen.

Warum sind einige Unternehmen wertvoller als andere?

Obwohl die Nachfrage nach Kunststoffen weiter steigt, könnte der Erfolg der Branche in vielerlei Hinsicht auch ihre Achillesferse sein. Das aktuelle Branchenumfeld hat wenig bis gar keine Markteintrittsbarrieren und weist viele Merkmale einer Rohstoffindustrie auf. Damit sind Kunststoffverarbeiter und -hersteller, die in der Vergangenheit am erfolgreichsten waren – und wahrscheinlich auch in Zukunft erfolgreich sein werden – Marktführer, die ihren Kurs sorgfältig festgelegt haben und daraus einzigartige Attribute wie ein bestimmtes Produkt, ein bestimmtes Verfahren oder eine bestimmte Marktnische erzielt haben.

Wie kommen Sie in diese Position? Die einfache Antwort ist eine sorgfältige Planung und durchdachte Entscheidungsfindung, die präzise auf die Endziele des Unternehmens ausgerichtet bleibt. Mit den Worten des verstorbenen Autors und Geschäftsmannes Stephen Covey: „Mit dem Ende im Sinn zu beginnen bedeutet, jeden Tag, jede Aufgabe oder jedes Projekt mit einer klaren Vision der gewünschten Richtung und des gewünschten Ziels zu beginnen und dann proaktiv zu handeln, um Richtung und Ziel umzusetzen.”

Wie wir durch den Einsatz unseres Value Quadrant-Tools veranschaulichen werden, spielt jede Entscheidung, die ein Geschäftsinhaber trifft, unabhängig von ihrer Größe, eine Rolle bei der Bestimmung des zukünftigen Werts. Allerdings haben nicht alle Entscheidungen die gleichen Auswirkungen. Deshalb müssen Unternehmer verstehen, was den Wert eines Kunststoffverarbeiters ausmacht und welche Überlegungen es einem Unternehmen ermöglichen, einen höheren Wert zu erzielen.

In vielen Fällen kann das Bewertungsniveau von Unternehmen mit ähnlichen Vermögenswerten und operativen Kennzahlen signifikante Abweichungen im Multiplikator des Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) aufweisen. Ein Vergleich von zwei Unternehmen behandelt die Grundursachen 1) warum das Bewertungsniveau so stark zwischen zwei scheinbar identischen Unternehmen variieren kann und 2) warum es für Geschäftsinhaber wichtig ist, tägliche und langfristige Entscheidungen im Kontext der Steigerung des langfristigen Unternehmenswertes zu treffen.

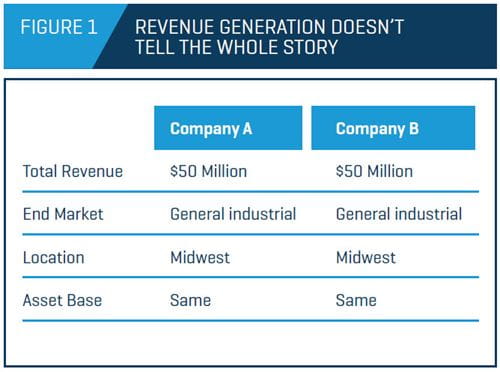

In Abbildung 1 haben die Unternehmen A und B jeweils 50 Millionen US-Dollar Umsatz erwirtschaftet, befinden sich in der gleichen geografischen Region und verfügen über einen ähnlichen Endmarkt und eine ähnliche Vermögensbasis. In den Augen eines Bewertungsexperten und vor allem des Marktes enden dort jedoch die Gemeinsamkeiten.

Bewertung Methodische Grundlagen

Bevor wir den Vergleich der beiden Unternehmen näher betrachten, einschließlich der wertsteigernden Faktoren, müssen wir zunächst verstehen, wie Unternehmen bewertet werden. Um den Wert eines Unternehmens zu ermitteln, werden unabhängig vom Kontext mehrere Bewertungsmethoden angewendet, um den Wert des Unternehmens zu „triangulieren”.

Die gebräuchlichsten Ansätze umfassen:

- Discounted-Cashflow-Analyse (DCF)

- Leveraged-Buyout-Analyse (LBO)

- Marktansatz

- Ansatz über zugrundeliegende Vermögenswerte

Obwohl der Marktansatz mit seiner einfachen Berechnungen (d.h. 5x EBITDA) die am häufigsten verwendete Methodik ist, hat der DCF-Ansatz eine größere Relevanz hinsichtlich der Messung des tatsächlichen Basiswertes eines Unternehmens. Wenn Käufer Unternehmen erwerben, erwerben sie im Wesentlichen das Recht auf den zukünftigen Strom des vom Unternehmen generierten freien Cashflows (zusammen mit den Vermögenswerten, die zur Erzeugung dieses freien Cashflows vorhanden sind). Definitionsgemäß errechnet sich der freie Cashflow aus dem Cashflow aus dem operativen Geschäft abzüglich der Investitionsausgaben

FCF = EBIT*(1-Steuersatz) – Änderung des Nettoumlaufvermögens

+ Abschreibungen und Amortisationen – Investitionsausgaben

EBIT = Gewinn vor Zinsen und Steuern

Konzeptionell handelt es sich um Barmittel, die nach der Begleichung von Rechnungen, der Finanzierung der täglichen Geschäftstätigkeiten und der Investition in Maschinen und Anlagen übrig bleiben. Diese überschüssigen Barmittel stehen dann zur Verfügung, um Schulden zu tilgen, Dividenden auszuschütten, Übernahmen zu verfolgen und strategische Wachstumsinitiativen zu finanzieren.

DCF verstehen

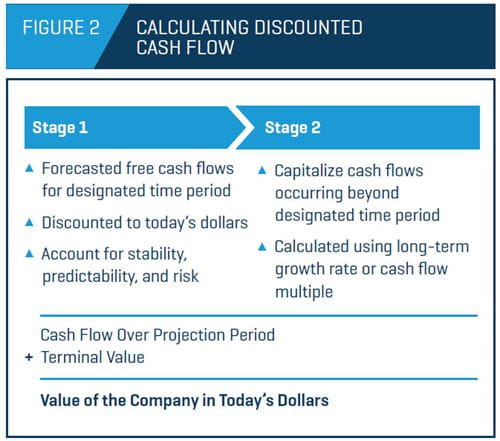

Die Discounted Cashflow-Analyse umfasst zwei Schritte (Abbildung 2). Die erste Stufe besteht darin, den über den Prognosezeitraum (typischerweise fünf Jahre) prognostizierten freien Cashflow mit heutigen US-Dollar gleichzusetzen, indem er mit einem Zinssatz diskontiert wird, der dem Gesamtrisiko des Unternehmens angemessen ist. Das Risikos des prognostizierten Cashflows (d.h. Stabilität und Vorhersagbarkeit usw.) beeinflusst den Diskontierungssatz und somit den Wert (je höher der Abschlag, desto niedriger der Wert).

Die zweite Stufe kapitalisiert alle Cashflows, die über den Prognosezeitraum hinaus dauerhaft anfallen (der Endwert), der üblicherweise unter Verwendung einer erwarteten langfristigen Wachstumsrate oder eines Cashflow-Multiplikators berechnet wird. Die Summe des Barwerts der über den Prognosezeitraum hinweg anfallenden Cashflows, plus dem Endwert, entspricht dem Wert des Unternehmens in heutigen Dollar.

Da der Käufer oder der derzeitige Eigentümer des Unternehmens letztendlich an dem Recht auf den vom Unternehmen erwirtschafteten freien Cashflow interessiert ist, gilt: Je besser das Unternehmen in der Lage ist, den zukünftigen Cashflow klar zu artikulieren und vorherzusagen, (d.h. die Fähigkeit aufweist, eine klare und prägnante Roadmap wie z.B. einen gebuchten Geschäftsplan zu erstellen) desto höher ist der Kredit, den es voraussichtlich in Form eines höheren Kaufpreises erhält.

Wo die Hauptarbeit bei der Wertermittlung beginnt

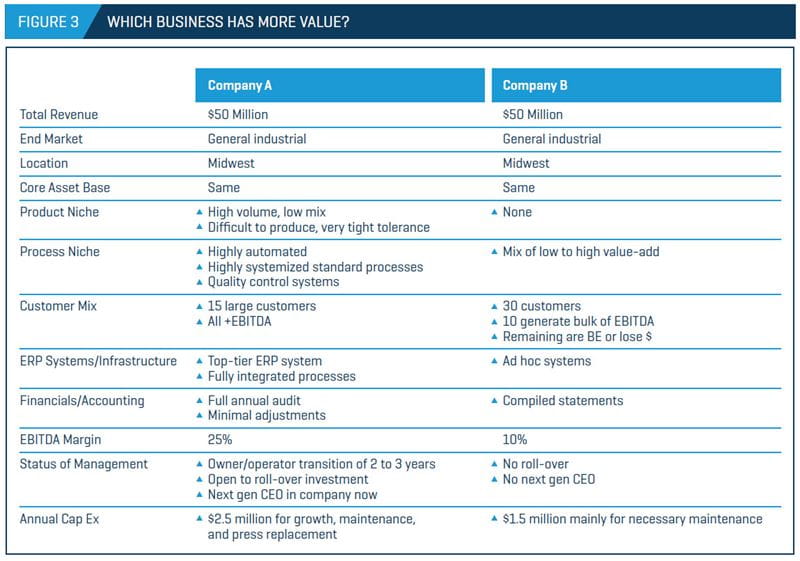

Abbildung 3 veranschaulicht einige der verschiedenen Attribute, die bestimmen, welche Unternehmen am oberen bzw. unteren Ende des Wertebereichs liegen. In unserem Vergleich zeigt sich, dass die Unternehmen A und B hinsichtlich ihrem Marktansatz und den jährlichen Investitionsausgaben stark variieren – dem Betrag, den jedes Unternehmen bereit ist, im Laufe der Zeit in das Unternehmen zu investieren. Unternehmen A unterscheidet sich von Unternehmen B auch dadurch, dass es sich um einen Nischenmarktteilnehmer handelt. Dies ist eine wichtige Unterscheidung, die erhebliche Auswirkungen auf alle Aspekte des Unternehmens hat, insbesondere, was den zukünftigen freien Cashflow betrifft.

Bevor Sie feststellen können, wie Sie den Wert des Unternehmens steigern und Veränderungen bewirken können, müssen Sie zuerst die treibenden Faktoren des freien Cashflows verstehen und wie Geschäftsentscheidungen zu einer quantifizierbaren Wertsteigerung im Laufe der Zeit führen, die mit der Identifizierung der wichtigsten Faktoren für den Unternehmenswertes beginnt. Allerdings kann es einfacher gesagt als getan sein, an einen Punkt zu gelangen, an dem Sie den zukünftigen freien Cashflow klar und sicher vorhersagen können.

Hier können die Einblicke von Experten mit einer bewährten Erfolgsbilanz bei der Erstellung von langfristig tragfähigen Bewertungen, kombiniert mit umfassender Erfahrung und Kenntnissen der Branche und des Sektors, einen entscheidenden Unterschied für Geschäftsinhaber darstellen, die den vollständigen Wert der von ihnen aufgebauten Unternehmen realisieren wollen.

Bewertung der Schlüsselfaktoren des freien Cashflows bei Kunststoffverarbeitern

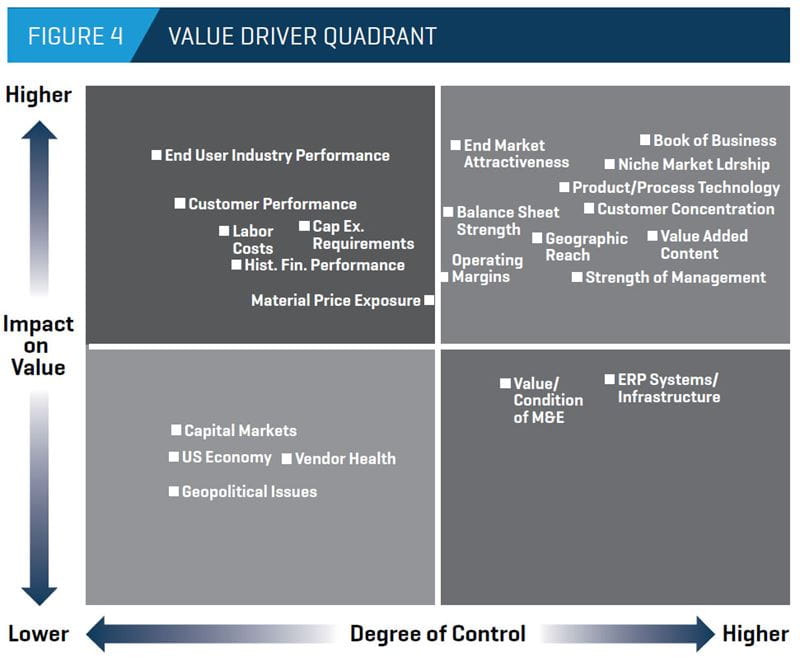

Aufgrund ihrer umfassenden Erfahrungen bei der Zusammenarbeit mit Verarbeitern und Herstellern sowie Industrieunternehmen haben die Experten von Stout signifikante Fachkenntnisse bei der Bewertung der relativen Wertfaktoren mit den größten Auswirkungen auf Kunststoffverarbeiter. Unser in Abbildung 4 veranschaulichter Vier-Quadranten-Ansatz zur Bewertung wichtiger Wertfaktoren ist ein wertvolles Instrument, das Unternehmen zur kurz- und langfristigen Entscheidungsfindung heranziehen können. Die wichtigsten Faktoren werden anhand des Grades, zu dem sie den Wert beeinflussen, und des Grades, zu dem das Management die direkte Kontrolle über jeden Faktor hat, dargestellt.

Faktoren mit höheren Auswirkungen und stärkerer Kontrolle

Lassen Sie uns betrachten, wie das Vier-Quadranten-Tool verwendet wird, um den Wert zu beeinflussen. Die im oberen rechten Quadranten des Diagramms dargestellten Elemente stellen diejenigen dar, die den größten Einfluss auf den Wert haben und bei denen das Management theoretisch den höchsten Grad an relativer Kontrolle hat. Dementsprechend stehen diese Bereiche im Mittelpunkt sowohl der Due-Diligence-Prüfung des Käufers in einem Transaktionsszenario als auch der Wertsteigerungs-Initiativen des Managements. Die kritischsten Wertfaktoren mit „höheren Auswirkungen, stärkerer Kontrolle” umfassten Folgendes.

Portfolio – Das Portfolio (bestehende Geschäfte plus gebuchte, noch nicht laufende Geschäfte plus zukünftige potenzielle Geschäfte) bietet eine realistische Sicht auf die kurzfristigen und zukünftigen Umsatzerwartungen des Unternehmens und die Quellen dieses Umsatz. Je berechenbarer, attraktiver und profitabler das Portfolio, desto mehr Wert würde ein Käufer theoretisch dem Unternehmen zuweisen. In vielerlei Hinsicht sind die Eigenschaften des Portfolios eines Unternehmens eine Zusammenfassung aller anderen Wertfaktoren.

Nischenmarktführer – Die Führungsrolle in einer bestimmten Nische bietet dem derzeitigen Eigentümer des Unternehmens erhebliche Vorteile, wie höhere Eintrittsbarrieren, weniger Wettbewerb, treuere Kunden und höhere Gewinnmargen. Ein Unternehmen, das in einer bestimmten Nische führend ist, und somit überdurchschnittliche Ergebnisse aufweist, werden von potenziellen Käufern begehrt, von denen viele in keinem Aspekt ihres Geschäfts eine starke Position haben und diese durch eine Übernahme erreichen wollen.

Endmarkt-Attraktivität – Aufgrund der weit verbreiteten Verwendung von Kunststoffen in der Produktfertigung kann sich ein Verarbeiter in der Lieferkette fast jeder Endverbraucherindustrie wiederfinden – die jeweils über einzigartige Eigenschaften wie Wachstum, Schrumpfung, Wettbewerbsfähigkeit, Preisdruck, Reife, Zyklizität und Technologieeinsatz verfügen. Der Einfluss des Endmarktes auf den Unternehmenswert kann erheblich sein, da viele Übernahmen mit dem spezifischen Ziel getätigt werden, Zugang zu einer attraktiven Branche zu gewinnen. Natürlich gilt das Gegenteil für Unternehmen in schwachen oder unbeliebten Branchen.

Kundenkonzentration – Eine hohe Kundenkonzentration verringert in der Regel den Unternehmenswert, vor allem aufgrund des Risikos, das ein potenzieller Käufer wahrnimmt, wenn eine relativ kleine Anzahl von Kunden einen wesentlichen Teil des Geschäfts des Unternehmens ausmacht.

Prozess-/Produkttechnologie – Die Fähigkeit, sich in einem überfüllten Markt auf der Grundlage von Kompetenzen mit hoher Wertschöpfung zu differenzieren, bleibt ein wesentlicher Faktor bei der Wertbestimmung und den Überlegungen der Käufer. Unternehmen können entweder durch das Angebot technologisch fortschrittlicher proprietärer Produkte oder durch die Entwicklung von Prozesstechnologien Mehrwert schaffen, die es ihnen ermöglichen, agiler, effizienter und kostengünstiger zu sein und gleichzeitig eine bessere Qualität zu bieten.

Geografische Reichweite – Ein Verarbeiter mit einer durchdachten und attraktiven geografischen Präsenz wird einen Mehrwert schaffen und ein breiteres Spektrum von Kunden und potenziellen Käufern ansprechen. Während die Ausweitung der geografischen Präsenz und der Zugang zu Schwellenmärkten zwei der Hauptziele einer Expansion durch Übernahme sind, ist eine geografische Expansion, die keiner klaren Strategie folgt, im Endeffekt womöglich nicht produktiv.

Bilanz – Aufgrund der Natur der Unternehmensbewertung spielt die Stärke der Bilanz (vor allem im Hinblick auf das Umlaufkapital und den Verschuldungsgrad) des Unternehmens keine direkte Rolle für den Unternehmenswert oder den Gesamtwert des Unternehmens. Wenn es jedoch darum geht, die Attraktivität aus Übernahmeperspektive zu bestimmen, wird ein unterkapitalisiertes, übermäßig fremdfinanziertes Unternehmen im Laufe der Zeit voraussichtlich die Fähigkeit verlieren, viele der oben genannten Wertfaktoren zu behandeln. Schließlich werden Investitionen des bestehenden Eigentümers oder eines neuen Käufers erforderlich sein, um die Wettbewerbsfähigkeit zu erhalten, was zu geringeren zukünftigen Cashflows des Unternehmens führt.

Stärke des Managementteams – Managementteams mit einer Erfolgsbilanz sind in jeder Branche wertvoll, und die Kontinuität des Managements kann ein Schlüsselfaktor für eine erfolgreiche Integration nach der Transaktion sein. Käufer können aus einem Managementteam mit der Tiefe und Fähigkeit, den strategischen Plan des Unternehmens auch in Zukunft umzusetzen, einen erheblichen Mehrwert ziehen. Ein oft übersehener Aspekt des Managements in einer Übergangssituation ist die Zeitspanne, die die Eigentümer/Betreiber bereit sind, nach der Transaktion im Unternehmen zu bleiben, sowie die Frage, ob die Leitung für die nächste Unternehmensgeneration bereits vorhanden ist. Im Allgemeinen gilt: Je kontinuierlicher das Management, desto geringer ist das wahrgenommene Risiko, was zu einem höheren Wert führt.

Faktoren mit geringeren Auswirkungen und stärkerer Kontrolle

Faktoren im unteren rechten Quadranten des Diagramms, die sich zwar unter Kontrolle des Managements befinden und wichtige Aspekte eines Unternehmens sind, haben nicht den gleichen Einfluss auf den Wert wie die wichtigsten Faktoren im oberen rechten Quadranten. ERP-Systeme, Frontend-Infrastruktur sowie Wert und Zustand des M&E können sich nachteilig auf den Wert auswirken, wenn sie historisch vernachlässigt wurden und einen zusätzlichen Kapitalzufluss von einem Käufer erfordern. Infolgedessen wird der Verkäufer unter Umständen einen Rabatt mindestens in Höhe des Betrag akzeptieren müssen, der für Investitionen in das Unternehmen erforderlich ist, um etwaige historische Mängel auszugleichen.

Faktoren mit geringeren Auswirkungen und geringerer Kontrolle

Elemente im unteren linken Quadranten, wie der Zustand der US-Wirtschaft oder geopolitische Probleme, die zwar für die Leistung der Branche als Ganzes entscheidend sind, den relativen Wert eines Unternehmens jedoch nicht stark beeinflussen, da sie tendenziell die gesamte Branche in ähnlicher Weise betreffen.

Faktoren mit höheren Auswirkungen und geringerer Kontrolle

Elemente im oberen linken Quadranten können einen hohen Einfluss auf den Wert haben, aber ein Managementteam hat in der Regel nur minimalen Einfluss auf diese Faktoren. Während ein Unternehmen in der Lage sein kann, sich im Laufe der Zeit strategisch zu einem bestimmten Kunden oder in eine bestimmte Branche zu bewegen oder diese zu verlassen, liegen Timing und Endanwender-Performance außerhalb der Kontrolle des Unternehmens.

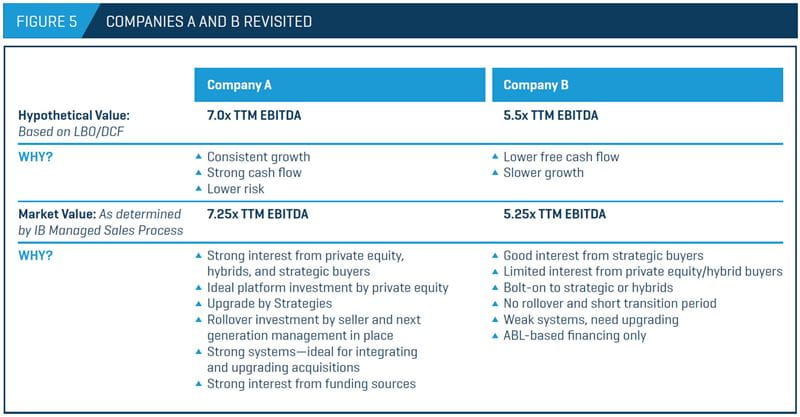

Unternehmen A & B erneut betrachtet

Sobald Sie ein klares Verständnis der wertbeeinflussenden Faktoren haben, wird es einfacher, die Unternehmen A und B aus Bewertungssicht zu unterscheiden. Mit diesem Wissen ausgestattet, lassen Sie uns die Unternehmen A und B erneut betrachten (Abbildung 5).

Durch die Konzentration auf die Geschäftsaspekte mit höherer Auswirkung und stärkerer Kontrolle und die strategische Steuerung der Faktoren mit höherer Auswirkung und niedrigerer Kontrolle, wird Unternehmen A ein Marktwert von 7,25x EBITDA zugewiesen, Unternehmen B ein Wert von 5,25x EBITDA. Unternehmen A hat seine Position auf dem Markt gefestigt und zieht starkes Interesse von Private-Equity-, Hybrid- und strategischen Käufern auf sich, indem es sich auf eine bestimmte Nische konzentriert, im Laufe der Zeit proaktiv erhebliche Investitionen tätigt und sicherstellt, dass ein Übergangsplan vorhanden ist, um unter anderem die nächste Generation des Managements nahtlos einzuführen.

Unternehmen B hingegen genießt weniger Interesse von Private-Equity- oder Hybridkäufern aufgrund seines weniger ausgeprägten Geschäftsschwerpunkts und seines schwachen, reaktiven Ansatzes hinsichtlich Reinvestitionen in Betrieb und Infrastruktur, was zu keinem klaren Wettbewerbsvorteil und einer Unfähigkeit führt, sich in einem überfüllten Markt zu differenzieren. Obwohl es immer noch ein potenzielles Ziel für strategische Käufer ist, weist es einen geringeren Wert auf dem Markt auf.

Ihre Geschäftsentscheidungen verbessern

Obwohl Unternehmen A der klare Gewinner in unserer hypothetischen Analyse ist, ist die gute Nachricht, dass es viele Schritte gibt, die Unternehmen B und Kunststoffverarbeiter, die vor ähnlichen Herausforderungen stehen, unternehmen können, um den freien Cashflow zu steigern und das Unternehmen in jeder Phase des Geschäftswachstums für einen langfristigen Wert besser zu positionieren. Wie in Abbildung 5 dargestellt, ist unser Vier-Quadranten-Ansatz ein wertvolles Instrument, um kurz- und langfristige Geschäftsentscheidungen anzuleiten. Es ist zudem wichtig, sich von professionellen Beratern und Bewertungsexperten mit spezialisierten Fachkenntnissen im Bereich Fusionen und Übernahmen, Veräußerungen und Umstrukturierungen beraten zu lassen, die dazu beitragen können, den Zustand des Unternehmens jetzt und wenn Geschäftsinhaber bereit sind, das Unternehmen zu verlassen, zu verbessern.

- Gayle S. Putrich, ”US plastics industry growth setting records, SPI says,” PlasticsNews, 3. Dezember 2015.