Kunststoffe Branchenaktualisierung – Jahresrückblick 2019

Abonnieren Sie unsere BranchenaktualisierungenKunststoffe Branchenaktualisierung – Jahresrückblick 2019

Abonnieren Sie unsere BranchenaktualisierungenM&A-Aktivität in der Kunststoffbranche 2019 leicht rückläufig

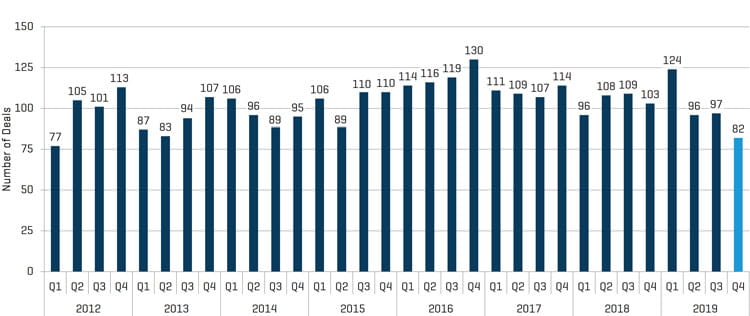

Im Jahr 2019 wurden 399 M&A-Transaktionen in der Kunststoffbranche durchgeführt, 4 % weniger als im Vorjahr. Maßgeblich für diesen Rückgang waren das im Vergleich zum Vorjahreszeitraum um 20 % geringere Volumen im vierten Quartal 2019 sowie eine Abnahme der grenzüberschreitenden und internationalen Transaktionen. Trotz der etwas schwächeren Aktivität besteht weiterhin großes Interesse an Unternehmen der kunststoffverarbeitenden Industrie in allen Verfahrensbereichen und Endmärkten, vor allem auf dem US-amerikanischen Markt. Besonders stark nachgefragt war 2019 der Bereich technische Kunststoffe mit einer Zunahme von 8 %, gefolgt von automobilen Anwendungen mit +5 %, während im medizinischen Bereich und bei Kunststoffverpackungen weniger Transaktionen stattfanden. Im Hinblick auf die Verarbeitungsverfahren verzeichneten mehrere kleinere „Nischensegmente“ Zuwächse, darunter die Bereiche Prototypenfertigung, Maschinenbau sowie Werkzeug- und Formenbau, wo die Zahl der Transaktionen um 133 %, 29 % bzw. 14 % zunahm. Auf der Verkäuferseite gab es bei Privatunternehmen einen leichten Anstieg, während Private-Equity-Verkäufe und Carve-outs von Unternehmensteilen zurückgingen. Auf der Käuferseite nahmen Finanzinvestoren, die Unternehmen als neue Plattformen erwarben, um 20 % zu, während sich strategische und hybride Käufer zurückhielten. Darüber hinaus war ein leichter Anstieg bei inländischen Transaktionen, hingegen eine rückläufige Entwicklung bei grenzüberschreitenden und internationalen Transaktionen festzustellen.

Schlüsselthemen 2019

- Etwas schwächere M&A-Aktivität in der Kunststoffbranche, jedoch mit einem leichten Anstieg auf dem US-Markt

- Aktienmärkte und Gesamtbewertungen verharren auf oder in der Nähe der Allzeithochs

- Weiterhin niedrige Kapitalkosten und hohe Verfügbarkeit

- Wichtige makroökonomische Indikatoren bleiben stark

- Zunahme der Transaktionen in den Bereichen technische Kunststoffe und automobile Anwendungen

- Weiterhin hohe Nachfrage nach Möglichkeiten im medizinischen Bereich und in der Verpackungsbranche

- Höheres M&A-Niveau bei kunststoffverarbeitenden Unternehmen im Privatbesitz

- Deutliche Zunahmen in den Nischensegmenten der Kunststoffverarbeitung, darunter Prototypenfertigung, Maschinenbau sowie Werkzeug- und Formenbau

- Zunahme der M&A-Aktivitäten in der inländischen Kunststoffbranche

Höhepunkte aus der proprietären M&A-Datenbank von Stout

Käufer- und Verkäufertrends

Der größte Zuwachs (+20 %) wurde 2019 bei den Finanzinvestoren verzeichnet, der hauptsächlich auf die Zunahme der Transaktionen im Bereich technische Kunststoffe zurückzuführen ist. Die M&A-Aktivität strategischer und hybrider Käufer in der Kunststoffbranche ging 2019 um 12 % bzw. 6 % zurück. Auf der Verkäuferseite nahmen die Aktivitäten privater Verkäufer 2019 leicht um 0,4 % zu, während die Aktivitäten von Private-Equity-Verkäufern um 15 % und von Unternehmensverkäufern um 8 % zurückgingen.

Endmarktaktivitäten

M&A-Aktivitäten im Bereich technische Kunststoffe waren 2019 mit einem Anstieg von 8 % die stärkste Triebkraft. Im Bereich der technischen Kunststoffe legten die meisten Verfahrensarten zu. Besonders hervorzuheben sind dabei Spritzguss, Harze/Verbundstoffe, Anlagen und Vertrieb. Bei automobilen Anwendungen, die ein kleineres Segment innerhalb der M&A-Transaktionen in der Kunststoffbranche darstellen, wurde 2019 ebenfalls eine Zunahme von 5 % verzeichnet. Medizinische Kunststoffe und Kunststoffverpackungen (das zweitgrößte Segment) lagen 2019 um 37 % bzw. 16 % unter den jeweiligen Vorjahreswerten. Zu dem Rückgang könnte eine gewisse Angebotsverknappung im medizinischen Bereich und im Kunststoffverpackungssegment beigetragen haben, da weiterhin eine hohe Nachfrage nach Transaktionen in diesen Geschäftsfeldern besteht.

Aktivitäten nach Verfahren

Bei sieben der zehn von Stout beobachteten Kunststoffverfahren blieben die M&A-Aktivitäten 2019 unverändert oder nahmen zu. Besonders positiv entwickelten sich die Bereiche Harze/Verbundstoffe, Anlagen, Werkzeug- und Formenbau, Prototypenfertigung und Vertrieb.

Aktivitäten nach Regionen

Bei den inländischen M&A-Aktivitäten in der Kunststoffbranche war 2019 ein leichter Anstieg von 1 % zu verzeichnen. Die grenzüberschreitenden und internationalen M&A-Aktivitäten in der Kunststoffbranche gingen im Berichtsjahr um 12 % bzw. 7 % zurück. Auf dem US-Kunststoffmarkt gab es die größten Zuwächse bei M&A-Aktivitäten in den Endmärkten für technische Kunststoffe und automobile Anwendungen sowie in den Segmenten Spritzguss, Harze/Verbundstoffe, Anlagen sowie Werkzeug- und Formenbau.

M&A-VOLUMEN IN DER KUNSTSTOFFBRANCHE

Quelle: Stout und verschiedene Quellen

Markttrends

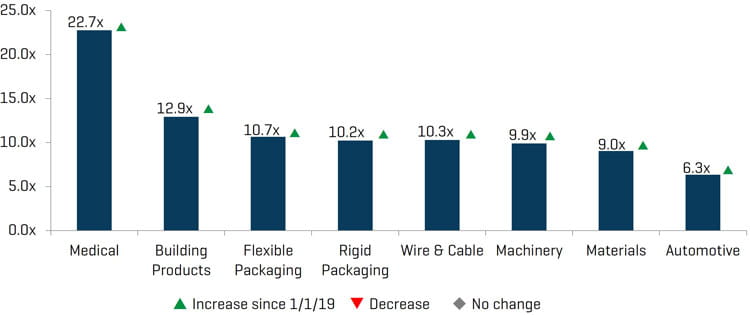

Multiplikatoren der Kunststoffbranche

2019 war erneut ein phantastisches Jahr für die Aktienmärkte, in dem sich die meisten börsennotierten Unternehmen und Indizes im Allgemeinen weiterhin auf oder nahe ihrer Allzeithochs befanden. Der Dow stieg 2019 um rund 22 %, der S&P 500 legte um 28 % und der Nasdaq um 34 % zu. Innerhalb der Kunststoffbranche liegen alle Segmente mit börsennotierten Unternehmen weiterhin auf einem relativ hohen Bewertungsniveau, wobei alle acht Sektoren der Kunststoffbranche, die von Stout beobachtet werden, das Jahr 2019 mit Gewinn abgeschlossen.

Makroökonomische Kennzahlen

Wichtige makroökonomische Kennzahlen wie BIP, Verbrauchervertrauen, Arbeitslosigkeit und andere Indikatoren blieben 2019 robust. Die Kapitalmärkte bilden weiterhin ein günstiges Umfeld für M&A-Aktivitäten, und unter den gegenwärtigen Rahmenbedingungen bleiben die Kapitalkosten relativ niedrig. Die Rohölpreise sind 2019 um 35 % gestiegen, während die Erdgaspreise um 26 % gesunken sind. Die Harzpreise für Massenkunststoffe verbilligten sich 2019; bei technischen Kunststoffen war die Preisentwicklung im Allgemeinen stabil.

EBITDA-MULTIPLIKATOREN (MITTELWERT)

Quelle: Capital IQ und Proprietary Stout

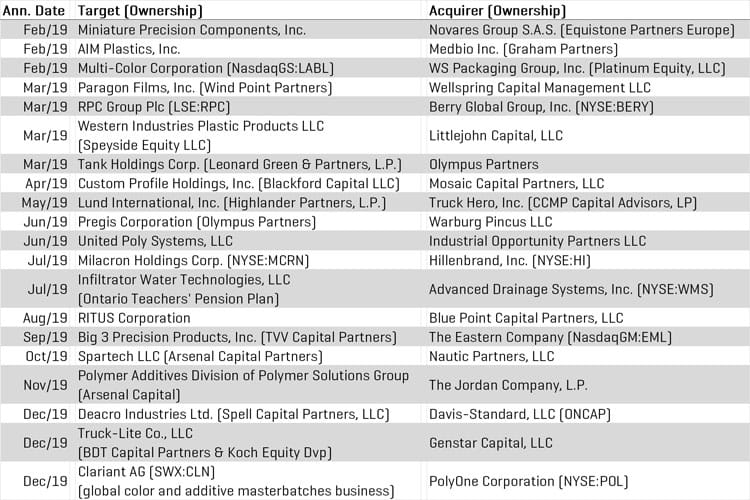

TRANSAKTIONSHÖHEPUNKTE 2019