Français

Français

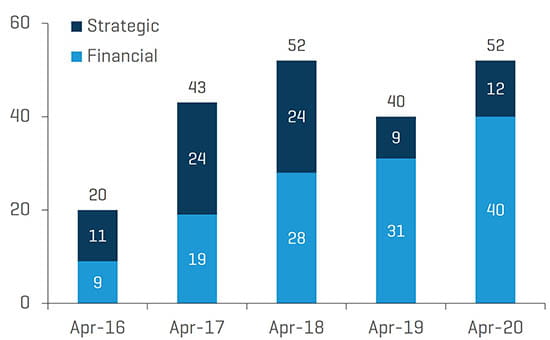

Le premier trimestre de 2020 a enregistré le plus grand nombre de transactions de formage de métaux en Amérique du Nord annoncées au cours des huit dernières années. Le volume des transactions trimestrielles a augmenté de 60 % par rapport au quatrième trimestre de 2019 et de près de 80 % par rapport au même trimestre de l'année dernière. Les acheteurs de capital-investissement continuent de stimuler l'activité de transaction, et représentent environ 75 % des transactions annoncées au premier trimestre. Un examen plus approfondi des données permet cependant de conclure à un ralentissement significatif alors que l'impact du COVID-19 s'accentue : seules sept transactions ont été annoncées en mars et trois en avril. Bien qu'il reste des capitaux privés abondants disponibles pour investir, les acheteurs et les prêteurs abordent les nouvelles transactions avec prudence. Les processus de vente qui étaient prêts à être lancés ont été suspendus alors que les vendeurs évaluent l'impact du COVID-19 sur leurs activités et que les restrictions de voyage nuisent à la due diligence des acheteurs. Le programme de protection de la paie a fourni des liquidités aux entreprises de formage de métaux et a permis aux prêteurs de faire preuve de patience, mais une augmentation des transactions en situations particulières est probable si les performances des entreprises souffrent de la situation pendant une période prolongée.

Points à retenir :

- Après un début d'année record, le volume des transactions de formage de métaux a considérablement diminué en mars et avril

- Les acheteurs financiers dominent le volume des transactions de formage de métaux

- Abondance de capitaux disponibles issus des capitaux privés et des acheteurs stratégiques, mais peu de nouvelles transactions arrivent sur le marché

- Incertitude quant à la disponibilité du financement par emprunt

- Les fusions et acquisitions en situations particulières devraient augmenter

- Les cours et évaluations des actions des sociétés publiques ont souffert au premier trimestre des baisses historiques du marché boursier

- Les cours des métaux sous pression du fait des fermetures dans le secteur automobile et de l'effondrement des prix de l'énergie

Volume des fusions et acquisitions du formage des métaux trimestrielles

Source : Recherches Stout

Faits saillants tirés de la base de données exclusive des fusions et acquisitions dans le secteur de la transformation des métaux de Stout

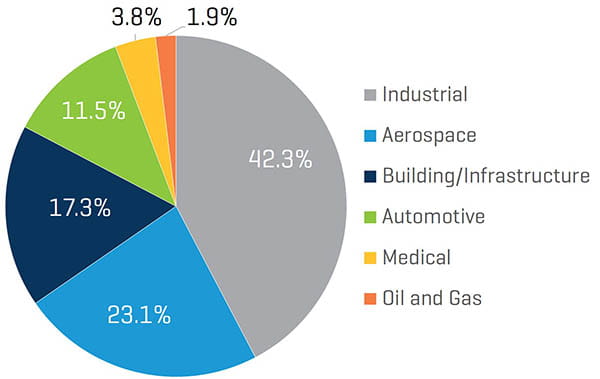

Les acheteurs financiers ont représenté environ les trois quarts du volume des transactions de formage de métaux, ce qui correspond à peu près aux chiffres de la même période l'an dernier. Le nombre de transactions dans le secteur de l'aérospatiale a augmenté de 100 % par rapport à 2019 et représentait près d'un quart des transactions annoncées depuis le début de l'année. Les produits industriels continuent de constituer l'essentiel des transactions, augmentant de 38 % d'une année sur l'autre. Les volumes dans les autres secteurs du formage des métaux étaient relativement stables par rapport à la même période l'année précédente.

Part des transactions par type d'acheteur (Cumul annuel jusqu'à avril)

Source : Recherches Stout

Volume des opérations depuis le début de l'année par secteur

Source : Recherches Stout

Les transactions notables de ce segment annoncées jusqu'en avril 2020 comprennent :

- Acquisition par Stanley Black & Decker Inc. (NYSE: SWK) de Consolidated Aerospace Manufacturing, LLC auprès de Tinicum L.P. pour environ 1,5 milliard de dollars, soit 4,0 fois le chiffre d'affaires de 2019

- RTI Surgical Holdings, Inc. (Nasdaq : RTIX) a annoncé la cession des activités OEM de la société à Montagu Private Equity LLP pour une contrepartie totale de 490 millions de dollars

- Kymera International's, une société du portefeuille de Palladium Equity Partners, LLC, a fait l'acquisition de Reading Alloys auprès d'AMETEK, Inc. (NYSE : AME) pour environ 250 millions de dollars, soit 1,6 fois le chiffre d'affaires annuel

- Acquisition par Placements CMI Inc. (famille Marcel Dutil), Fonds de solidarité FTQ et Caisse de dépôt et placement du Québec des activités canadiennes et de certains actifs aux États-Unis et à l’étranger du Groupe Canam Inc. pour 840 millions de dollars canadiens

- Bendix Commercial Vehicle Systems LLC a annoncé l’acquisition de R. H. Sheppard Co., Inc. de WABCO Holdings Inc. (NYSE: WBC) pour environ 150 millions de dollars

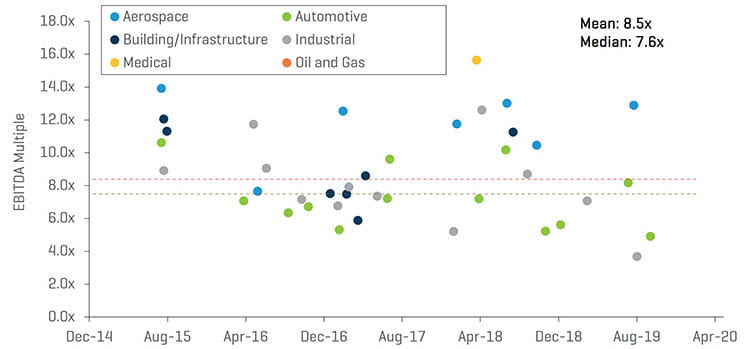

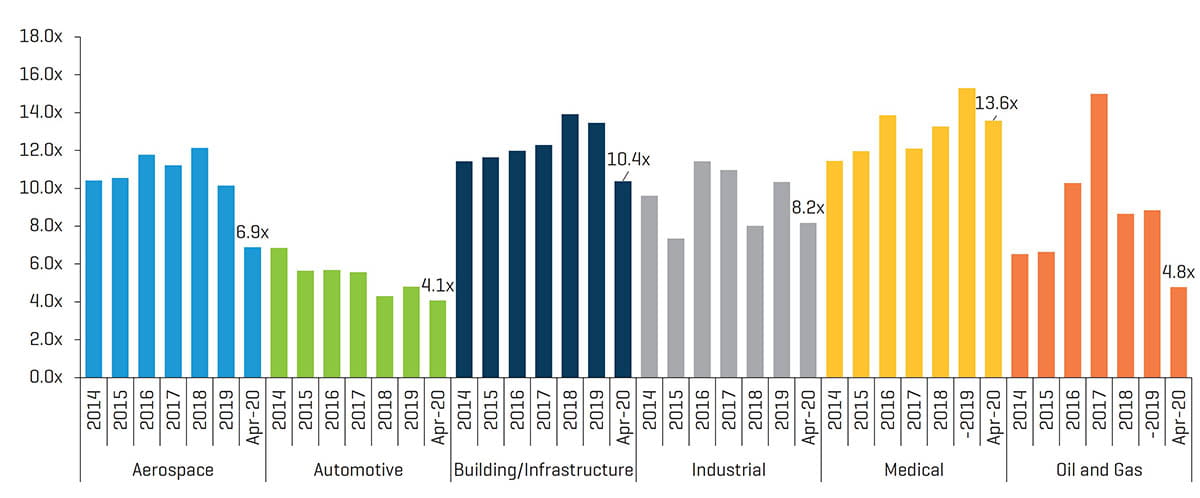

Les transactions de formage de métaux annoncées jusqu'en avril 2020 n'ont donné aucun nouveau multiple de valeur d'entreprise / EBITDA (EV / EBITDA)

Certaines transactions représentant des multiples du ratio Valeur de l'entreprise (VE)/EBITDA

Source : Recherches Stout

Performance des sociétés cotées

Après un marché haussier pendant plus de 10 ans, le marché boursier américain a connu l'une des pires baisses trimestrielles de l'histoire en raison de la crise issue de la pandémie de COVID-19. Pour le premier trimestre 2020, l'indice Dow Jones a baissé d'environ 23 % environ, tandis que le S&P 500 et le NASDAQ ont chuté respectivement de 20 % et de 14 %. Dans l'industrie du formage des métaux, les multiples du ratio Valeur de l'entreprise (VE)/EBITDA pour tous les secteurs ont diminué en avril par rapport à fin 2019.

Entreprises publiques : Multiples du ratio Valeur de l'entreprise (EV) / EBITDA des 12 derniers mois (LTM) (31 décembre 2014 au 30 avril 2020)

Source : S&P CapIQ

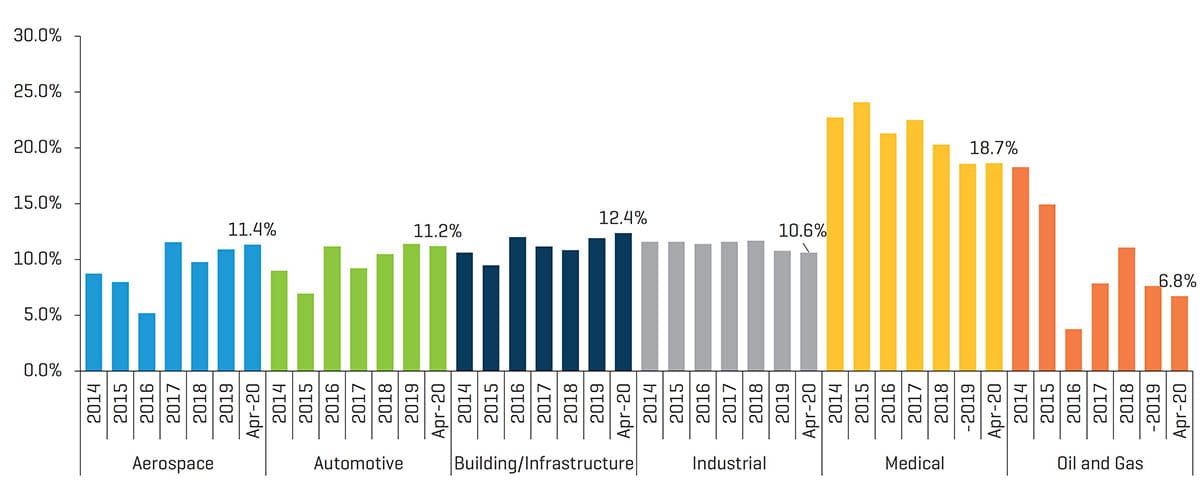

Sociétés cotées comparables : Marges EBITDA à moyen et long terme (31 décembre 2014 au 30 avril 2020)

Source : S&P CapIQ

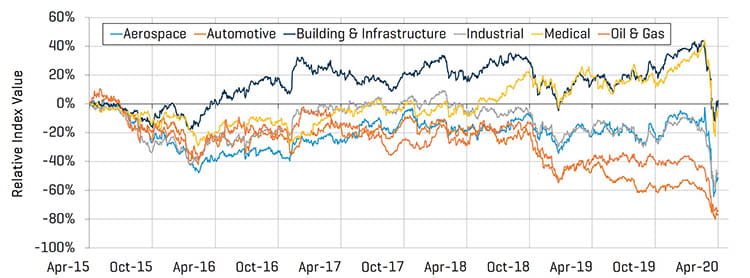

Comme prévu, tous les indices de formation de métaux ont subi des effets négatifs dus à la récente volatilité du marché découlant de la COVID-19 ; tous les secteurs se négocient aux niveaux d'avril 2015 ou en dessous. Malgré la pression à la baisse causée par le marché au sens large, les secteurs du médical, du bâtiment et des infrastructures, de l'industrie et de l'aérospatiale ont connu des hausses stables par rapport à la reprise du marché à partir de la dernière semaine de mars.

Sociétés cotées : performance du cours relatif de l'action (1er avril 2015 au 30 avril 2020)

Source : S&P CapIQ

Cours des métaux

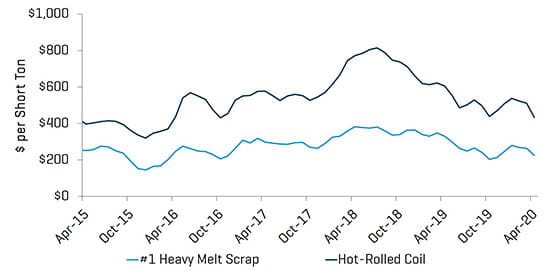

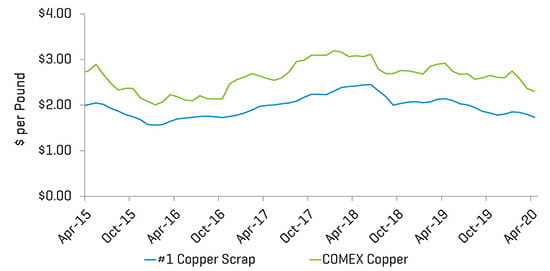

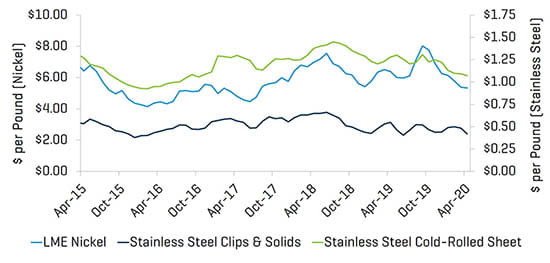

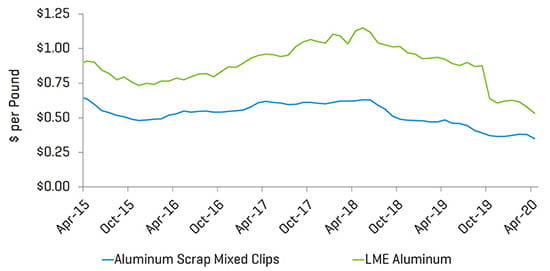

Les prix domestiques des métaux ont souffert au premier trimestre des baisses prévues de la production automobile, de l'aérospatiale commerciale, des produits de bâtiment et d'autres produits industriels. L'effondrement des prix de l'énergie et des activités de forage ont également pesé sur les prix des métaux finis et de la ferraille, bien que les prix de la ferraille aient rebondi au deuxième trimestre après que les fermetures dans le secteur automobile et de la ferraille ont restreint l'offre.

Acier

Source : Marché américain du métal

Cuivre

Source : Marché américain du métal

Acier inoxydable

Source : Marché américain du métal

Aluminum

Source : Marché américain du métal

Ces actualités du secteur analysent les indices de sociétés cotées personnalisés de Stout et sa base de données exclusive sur les opérations de fusion et acquisition de sociétés nord-américaines de transformation des métaux. Les entreprises ciblées comprennent des fonderies, des usines d'extrusion, de finition, de forgeage, d'usinage, d'emboutissage et diverses autres entreprises de transformation et de fabrication dans une vaste gamme de marchés finaux.