Deutsch

Deutsch

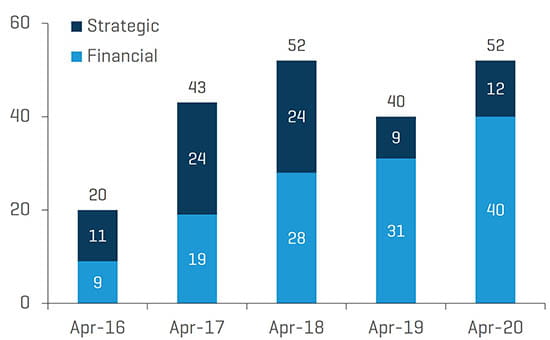

Im ersten Quartal 2020 gab es die höchste Zahl angekündigter Transaktionen in der nordamerikanischen Metallumformungsbranche seit acht Jahren. Das Transaktionsvolumen im Quartal stieg gegenüber dem vierten Quartal 2019 um 60 % und gegenüber dem Vergleichsquartal des Vorjahres um fast 80 %. Die Transaktionsaktivität geht weiterhin von Private-Equity-Käufern aus, auf die rund 75 % der angekündigten Transaktionen im ersten Quartal entfielen. Bei einem genaueren Blick auf die Daten ist jedoch eine deutliche Abschwächung infolge der Covid-19-Pandemie zu erkennen: Im März wurden nur sieben Transaktionen und im April nur drei Transaktionen bekanntgegeben. Zwar ist weiterhin reichlich Private-Equity-Kapital für Investitionen vorhanden, jedoch stehen Käufer und Kreditgeber neuen Transaktionen abwartend gegenüber. Bereits vorbereitete Verkaufsprozesse werden auf Eis gelegt, solange Verkäufer die Auswirkungen von Covid-19 auf ihre Unternehmen beurteilen und Reisebeschränkungen die käuferseitige Due-Diligence-Prüfung behindern. Die Notfallkredite für Gehaltszahlungen („Payroll Protection Program“) haben Unternehmen in der Metallumformung Liquidität verschafft und Kreditgebern die Möglichkeit gegeben, Geduld walten zu lassen. Sollte die Ertragslage der Unternehmen jedoch längere Zeit belastet sein, ist mit einer Zunahme von Transaktionen in Sondersituationen zu rechnen.

Wichtigste Schlussfolgerungen:

- Nach einem Jahresauftakt in Rekordhöhe ist das Transaktionsvolumen in der Metallumformung im März und April stark zurückgegangen

- Finanzinvestoren haben den größten Anteil am Transaktionsvolumen

- Reichlich verfügbares Kapital von Private-Equity- und strategischen Käufern, aber nur wenige Transaktionen kommen auf den Markt

- Unsicherheit über die Verfügbarkeit von Fremdfinanzierungen

- M&A-Transaktionsaktivität in Sondersituationen wird voraussichtlich zunehmen

- Kurse und Bewertungen von Aktiengesellschaften wurden im ersten Quartal durch historische Rückgange auf dem Aktienmarkt in Mitleidenschaft gezogen

- Metallpreise sind durch Stilllegungen in der Automobilbranche und den Einbruch der Energiepreise unter Druck geraten

Quartalsbezogenes M&A-Volumen in der Metallumformungsbranche

Quelle: Stout Research

Highlights aus der proprietären M&A-Datenbank von Stout im Segment Metallumformung

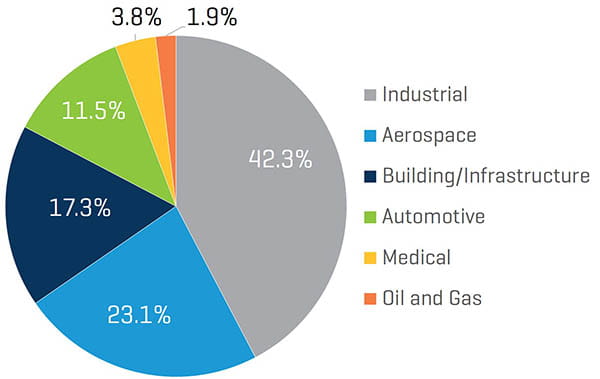

Rund drei Viertel des Transaktionsvolumens in der Metallumformung entfielen auf Finanzinvestoren; dies entspricht ungefähr dem Vorjahresniveau. Die Anzahl der Transaktionen in der Luft- und Raumfahrt stieg gegenüber 2019 um 100%; sie machten fast ein Viertel in diesem Jahr bisher angekündigten Transaktionen aus. Der überwiegende Teil der Transaktionsaktivität betrifft Industrieunternehmen mit einem Wachstum von 38 % gegenüber dem Vorjahr. Die Volumina in den übrigen Metallumformungssektoren waren gegenüber dem Vorjahreszeitraum relativ unverändert.

Anteil der Transaktionen nach Käufertyp (Jahresbeginn bis April)

Quelle: Stout Research

Transaktionsvolumen seit Jahresbeginn nach Sektor

Quelle: Stout Research

Zu den wichtigsten bis April 2020 angekündigten Transaktionen zählten:

- Stanley Black & Decker Inc. (NYSE:SWK) übernahm Consolidated Aerospace Manufacturing, LLC von Tinicum L.P. für einen Kaufpreis von rund 1,5 Milliarden US-Dollar bzw. dem 4-Fachen des Jahresumsatzes 2019.

- RTI Surgical Holdings, Inc. (Nasdaq: RTIX) gab den Verkauf ihres OEM-Geschäfts an Montagu Private Equity LLP für einen Gesamtpreis von 490 Millionen US-Dollar bekannt.

- Kymera International, ein Beteiligungsunternehmen von Palladium Equity Partners, LLC, übernahm Reading Alloys von AMETEK, Inc. (NYSE:AME) für rund 250 Millionen US-Dollar bzw. dem 1,6-Fachen des Jahresumsatzes

- Placements CMI Inc. (Familie Marcel Dutil), Fonds de solidarité FTQ und Caisse de dépôt et placement du Québec erwarben das Kanada-Geschäft und bestimmte Vermögenswerte in den USA und anderen Ländern von der Canam Group Inc. für einen Kaufpreis von 840 Millionen kanadischen Dollar.

- Bendix Commercial Vehicle Systems LLC gab die Übernahme der R. H. Sheppard Co., Inc. von der WABCO Holdings Inc. (NYSE:WBC) für rund 150 Millionen US-Dollar bekannt.

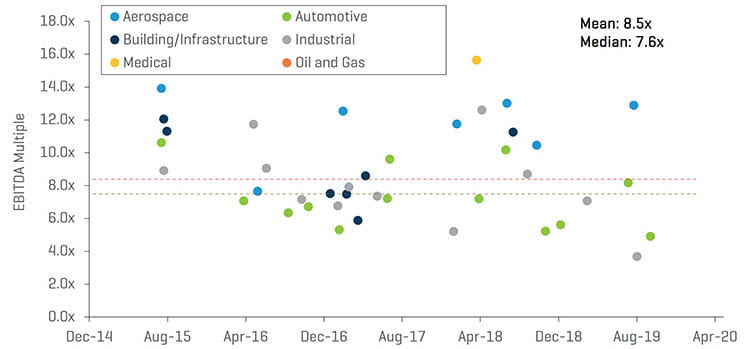

Die bis April 2020 angekündigten Transaktionen in der Metallumformung ergaben keine neuen Unternehmenswert-zu-EBITDA-Multiplikatoren (EV/EBITDA).

Ausgewählte EV/EBITDA-Multiplikatoren für Transaktionen

Quelle: Stout Research

Performance börsennotierter Unternehmen

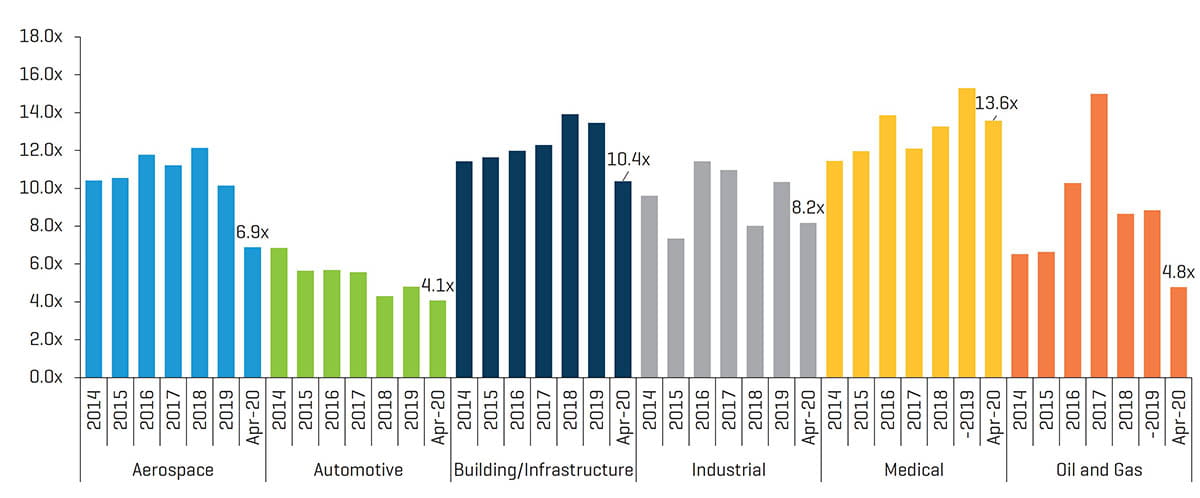

Nach einer über zehn Jahre andauernden Hausse erlebte der US-Aktienmarkt mit der Ausbreitung der Covid-19-Krise einen der größten Quartalseinbrüche in seiner Geschichte. In den ersten drei Monaten 2020 sank der Dow um rund 23 %, der S&P 500 um 20 % und der Nasdaq um 14 %. Innerhalb der Metallumformungsbranche lagen die EV/EBITDA-Multiplikatoren im April in allen Sektoren unter den Jahresendwerten 2019.

Börsennotierte Unternehmen: EV/EBITDA-Multiplikatoren in den letzten zwölf Monaten (LTM) (31. Dezember 2014 bis 30. April 2020)

Quelle: S&P CapIQ

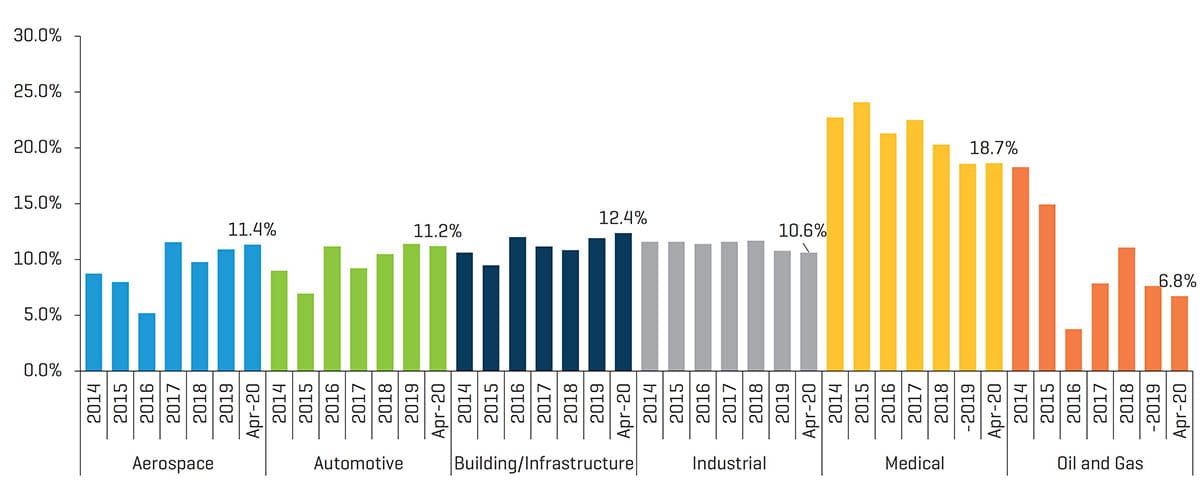

Börsennotierte Unternehmen: EBITDA-Margen in den letzten zwölf Monaten (LTM) (31. Dezember 2014 bis 30. April 2020)

Quelle: S&P CapIQ

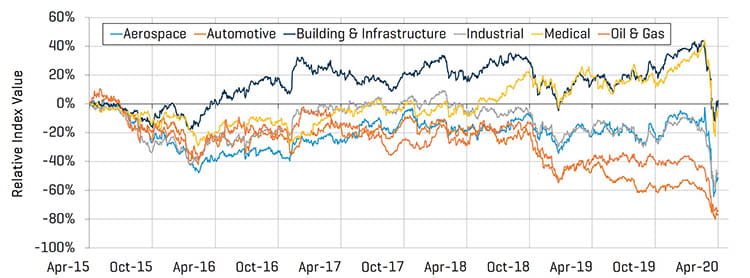

Wie erwartet wurden alle Indizes der Metallumformungsbranche durch die jüngste Marktvolatilität infolge von Covid-19 belastet. Alle Sektoren liegen auf oder unter dem Stand von April 2015. Trotz des Abwärtsdrucks, der vom breiteren Markt ausgeht, verzeichneten die Sektoren Medizin, Bau/Infrastruktur, Industrie und Luft- und Raumfahrt stetige Zuwächse seit dem Beginn der Markt-Rallye in der letzten Märzwoche.

Börsennotierte Unternehmen: Relative Kursentwicklung (1. April 2015 bis 30. April 2020)

Quelle: S&P CapIQ

Metallpreise

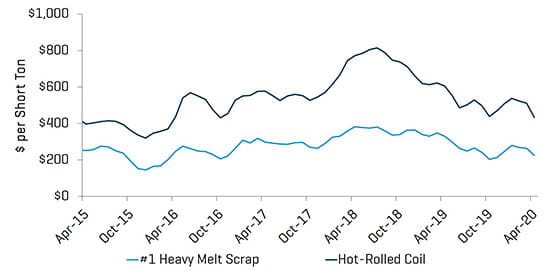

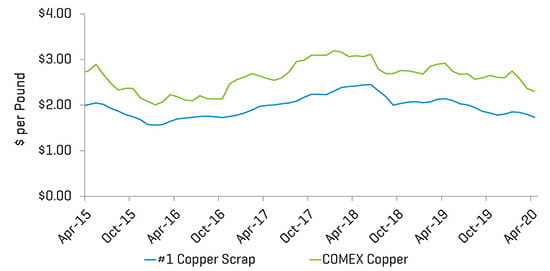

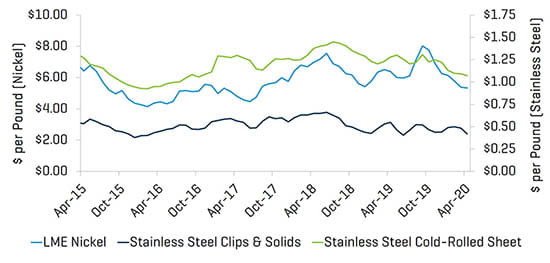

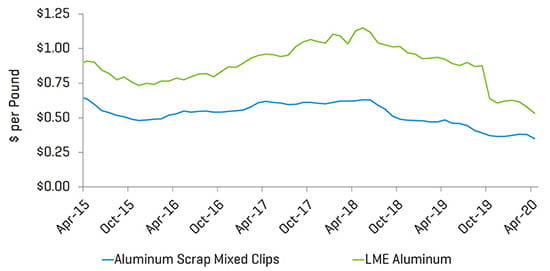

Die Metallpreise im Inland wurden im ersten Quartal von den erwarteten Produktionskürzungen in der Automobilbranche, in der zivilen Luftfahrt, bei Bauprodukten und in anderen Industriezweigen belastet. Der Zusammenbruch der Energiepreise und der Bohrtätigkeit schlugen sich auch in den niedrigeren Preisen für Metallendprodukte und Schrott nieder. Die Preise für Eisenschrott erholten sich jedoch im zweiten Quartal, als die Schließungen von Automobilwerken und Schrottplätzen das Angebot verknappten.

Stahl

Quelle: American Metal Market

Kupfer

Quelle: American Metal Market

Edelstahl

Quelle: American Metal Market

Aluminium

Quelle: American Metal Market

In dieser Branchenaktualisierung werden die Stout-eigenen Indizes börsennotierter Unternehmen und die ebenfalls firmeneigene Datenbank der M&A-Transaktionen in der nordamerikanischen Metallformungsbranche analysiert. Zu den anvisierten Unternehmen gehören Unternehmen in den Bereichen Gusserzeugnisse, Extrusion, Veredlung, Schmiede, maschinelle Verarbeitung, Stanzen und anderen verarbeitenden und herstellenden Bereichen in vielen verschiedenen Ländern.