Deutsch

Deutsch

Metallpreise und Nachfrage im 1. Halbjahr 2018 kurbeln M&A-Aktivitäten an

Die starken Metallpreise (gefördert durch Zölle gemäß Section 232 und weitere Handelsbeschränkungen), die solide Nachfrage im Endmarkt und ein robuster M&A-Markt haben Transaktionsaktivitäten in der Metall-Lieferkette angekurbelt. Insbesondere Schrottverarbeiter, Stahlwerke und Metall-Servicezentren nutzen das robuste Marktumfeld, um sowohl organische (z. B. Neustarts und Expansionen) als auch M&A-Wachstumschancen zu verfolgen. Wie lange wird die Situation anhalten? Kurzfristig wird das Umfeld auf dem Metallmarkt den handelspolitischen Entscheidungen, wirtschaftlichen Bedingungen in ausländischen industrialisierten Regionen und inländischen Angebotsbeschränkungen (Arbeit und Fracht) folgen.

Wichtigste Schlussfolgerungen:

- Nordamerikanische Metallanbieter sahen im ersten Halbjahr 2018 verstärkte M&A-Aktivitäten, angeführt von Schrottverarbeitern, Stahlwerken und Metall-Servicezentren

- Angesichts der durch robuste Preise und robuste Nachfrage gestärkten Bilanzen machen strategische Käufer dieses Jahr bisher den Großteil der Transaktionen aus

- Die allgemeinen Bewertungen in den proprietären Metallanbieter-Indizes von Stout haben sich beruhigt, da höhere Umsätze 2018 mit relativ flachen Aktienkursen einhergingen

- Die inländischen Metallpreise haben im Allgemeinen von handelspolitischen Schutzinstrumenten und solider Endmarkt-Nachfrage profitiert, jedoch bestehen starke Ungleichheiten – Marktteilnehmer in den Stahl-, Aluminium-, Kupfer- und anderen Metallindustrien sehen sich unterschiedlichen Angebots-Nachfrage-Dynamiken und Außenhandels-Dynamiken gegenüber

Metallpreise

Die inländischen Metallpreise haben im Allgemeinen von den Zöllen und Sanktionen nach Section 232 profitiert; die Kursdifferenzen bei Fertigprodukten und Schrottsorten schwanken jedoch aufgrund verschiedener Außenhandels-Maßnahmen weiterhin. Während der Bekanntgabe der Ergebnisse des zweiten Quartals gaben die Führungskräfte börsennotierter Servicezentren, die ein breites Angebot Metalle verkaufen, Erwartungen kurzfristig stabilerer Preise bekannt. Anbieter von Karbonstahl sehen sich jedoch Angebots-Nachfrage-Dynamiken gegenüber, die sich stark von den Dynamiken unterscheiden, die auf Aluminium-, Kupfer-, Spezialmetall- und Schrottanbieter wirken.

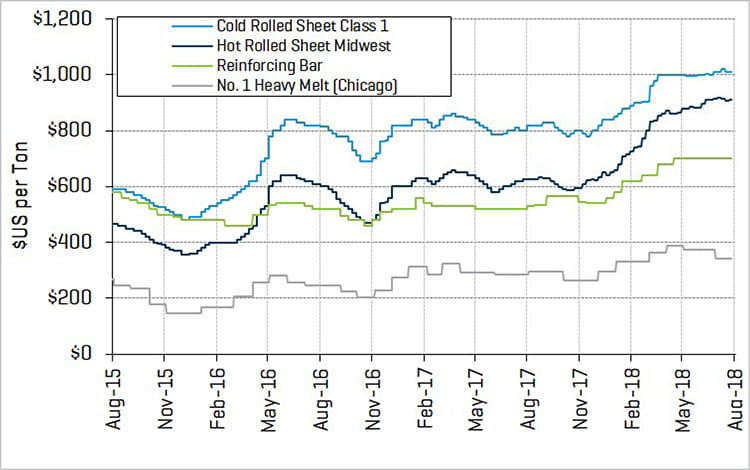

Stahlpreise

Quelle: American Metal Market

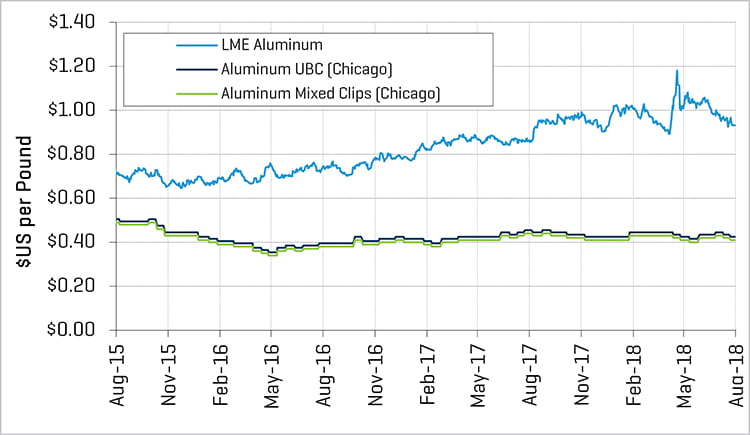

Aluminiumpreise

Quelle: American Metal Market

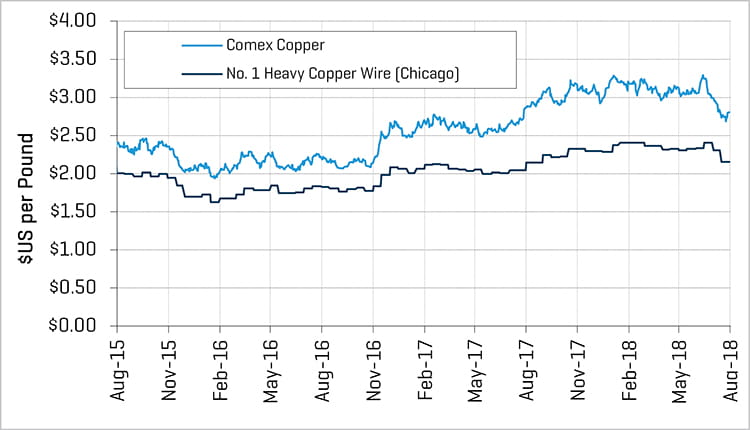

Kupferpreise

Quelle: American Metal Market

PERFORMANCE BÖRSENNOTIERTER UNTERNEHMEN

Die EBITDA-Margen der nordamerikanischen Metallanbieter in den letzten 12 Monaten (LTM) haben von den kürzlichen globalen Metallpreissteigerungen und der robusten Nachfrage profitiert. Die EBITDA-Multiplikatoren für die Zukunft sind jedoch gegenüber dem Vorjahresniveau zurückgegangen, da die Bewertungen aufgrund Unsicherheit der Investoren hinsichtlich Metallpreisen und dem Außenhandelsumfeld nicht mit dem EBITDA-Wachstum Schritt gehalten haben.

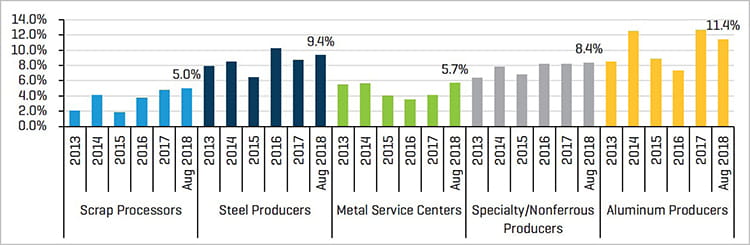

Börsennotierte Unternehmen: LTM EBITDA-Margen

Quelle: Capital IQ und Stout Research

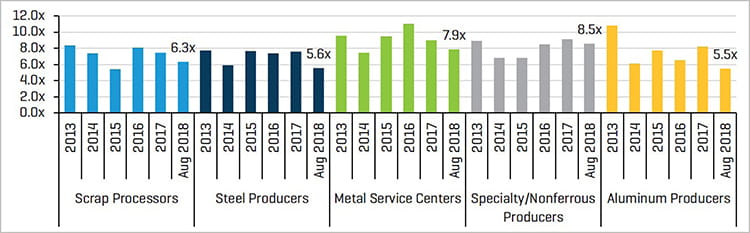

Börsennotierte Unternehmen: EBITDA-Multiplikatoren für die Zukunft

Quelle: Capital IQ und Stout Research

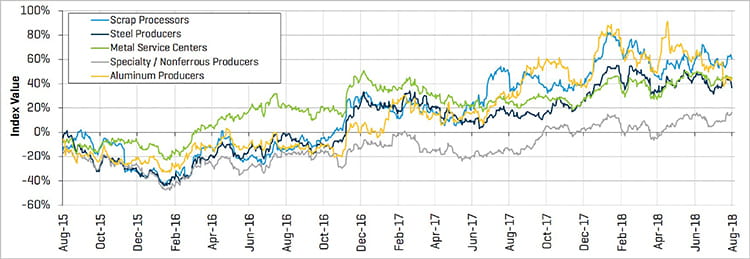

Die Aktienkursentwicklung börsennotierter Unternehmen in den proprietären Metall-Lieferantenindizes von Stout hat sich in den letzten drei Jahren im Allgemeinen gut entwickelt, angeführt von Aluminiumproduzenten, Schrottverarbeitern, Metall-Servicezentren und Stahlproduzenten. Die Aktienkurse der Produzenten von Spezial- und Nichteisenmetallen sind hinter denen anderer Metall-Subsektoren zurückgeblieben, haben sich aber erholt und liegen leicht über dem Niveau von 2015.

Börsennotierte Unternehmen: Relative Kursentwicklung

Quelle: Capital IQ und Stout Research

M&A-AKTIVITÄT

Die M&A-Aktivitäten der Metallanbieter haben 2018 aufgrund steigender Metallpreise, einer starken Nachfrage sowie günstiger M&A- und Finanzmärkte signifikant zugenommen. Zahlreiche Stahlwerke wechselten den Besitzer, da einige Hersteller ihre nordamerikanischen Positionen verlassen wollten und die Konsolidierung im Sektor Metall-Servicezentren andauert. Zu den wichtigen Transaktionen zählen:

- Commercial Metals Company (NYSE:CMC) gab den Erwerb mehrerer Stahlwerke und Fertigungsassets von Gerdau S.A. bekannt, was CMC eine stärkere Präsenz in der größten Bauregion in den USA verschafft.

- Main Steel, LLC, ein Portfoliounternehmen von Peak Rock Capital, wurde von Samuel, Son & Co. übernommen. Das Unternehmen erweitert so seine geografischen und Service-Kapazitäten.

- Steel Dynamics, Inc. (Nasdaq:STLD) übernahm Heartland Steel Processing von Companhia Siderúrgica Nacional (CSN) und erweiterte damit die jährliche Flachstahl-Lieferkapazität von Steel Dynamics auf 8,4 Millionen Tonnen und die gesamte Stahl-Lieferkapazität auf 12,4 Millionen Tonnen.

- JSW Steel Limited übernahm ACERO Junction Inc., einen Produzenten von warmgewalztem Stahl. Hierbei handelt es sich um die ehemalige Wheeling-Pittsburgh Steel Mill in Mingo Junction, Ohio

- Die britische Liberty House Group hat die Übernahme des stillgelegten Stabdrahtwerks von ArcelorMittal (ENXTAM:MT) in Georgetown, SC, abgeschlossen

- Die Ryerson Holding Corporation (NYSE:RYI) erwarb das in Chicago ansässige Metall-Servicezentrum Central Steel and Wire Company.

- Die japanische Metal One Corporation erwarb das inländische Metall-Servicezentrumgeschäft von Cargill

- Novelis Inc. gab kürzlich die Übernahme der Aleris Corporation bekannt, nachdem ein Geschäft mit dem chinesischen Unternehmen Zhongwang platzte.

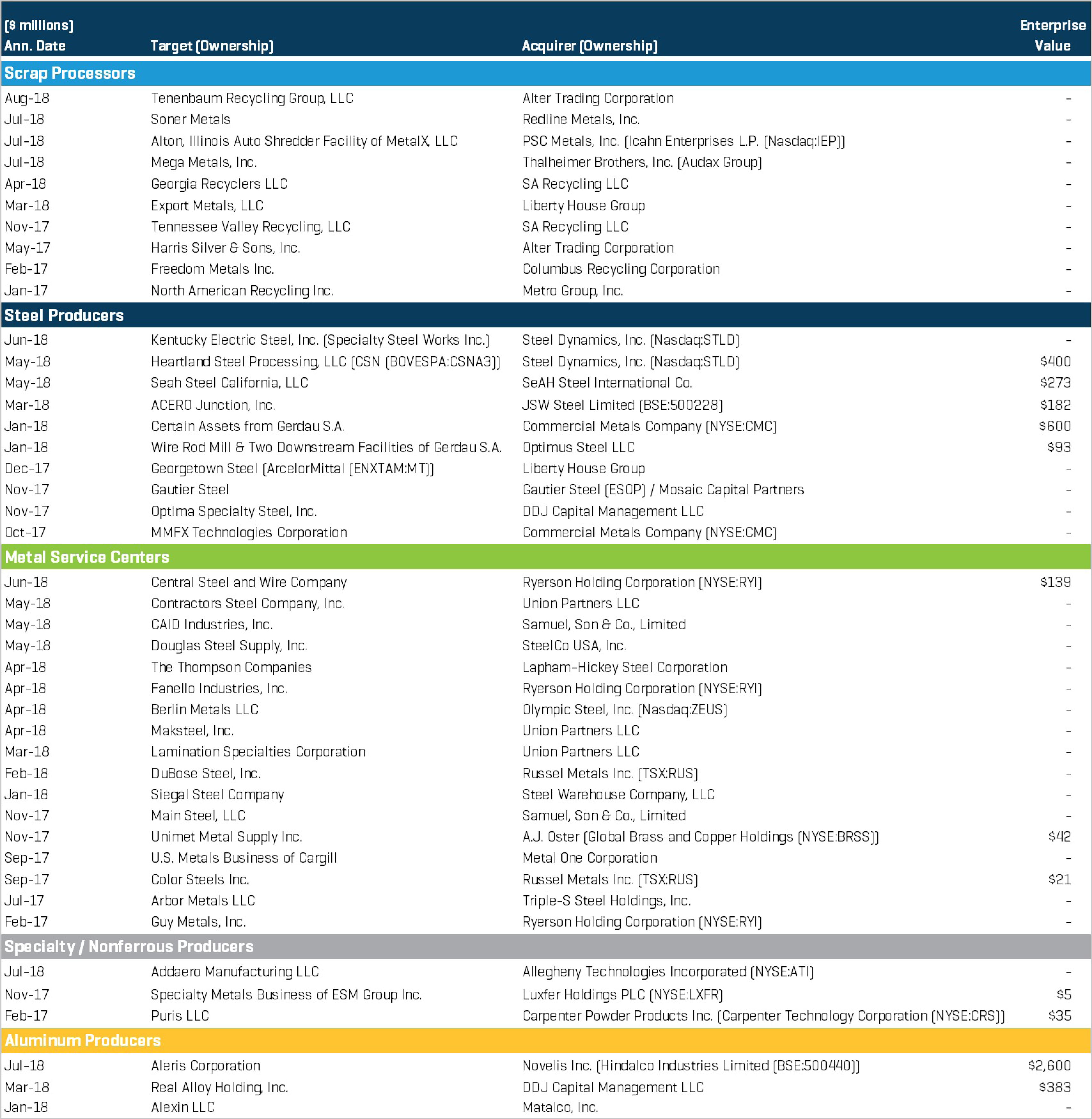

Ausgewählte kürzliche Transaktionen: