Italiano

Italiano

La domanda e i prezzi dei metalli della prima metà del 2018 stimolano l'attività M&A

La solidità dei prezzi dei metalli (supportata dalle tariffe previste dalla Sezione 232 e da altre restrizioni commerciali), la forte domanda del mercato finale e un mercato M&A positivo hanno stimolato l'attività transazionale nella catena di fornitura dei metalli. In particolare i trasformatori di rottami, gli stabilimenti per la lavorazione dell'acciaio e i centri di servizi per i metalli stanno sfruttando appieno le condizioni positive del mercato per perseguire opportunità di crescita organica (ad esempio riavvii ed espansioni) e M&A. Quando durerà questo periodo favorevole? Nel breve termine, le condizioni del mercato dei metalli verranno dettate dalle decisioni sulle politiche commerciali, dalle condizioni economiche nelle regioni industrializzate estere e dalle limitazioni delle forniture nazionali (ovvero la forza lavoro e il trasporto merci).

Punti chiave:

- I fornitori di metalli nordamericani hanno registrato una ripresa dell'attività M&A durante la prima metà del 2018, condotta dai settori dei trasformatori di rottami, degli stabilimenti per la lavorazione dell'acciaio e dei centri di servizi per i metalli.

- Grazie al rafforzamento dei bilanci dovuto alla solidità dei prezzi e della domanda, finora quest'anno gli acquirenti strategici hanno condotto la maggior parte delle transazioni.

- Le valutazioni complessive hanno registrato un'attenuazione per le aziende pubbliche negli indici dei fornitori di metalli proprietari di Stout, poiché i guadagni maggiori nel 2018 hanno corrisposto a prestazioni dei prezzi azionari relativamente stazionarie.

- I prezzi del metallo a livello nazionale hanno generalmente tratto beneficio dalle protezioni commerciali e dalla solida domanda del mercato finale; tuttavia, prevalgono le disparità: i segmenti dell'acciaio, dell'alluminio, del rame e altri operatori del settore dei metalli registrano volumi di domanda/fornitura e dinamiche commerciali estere variabili.

Prezzi dei metalli

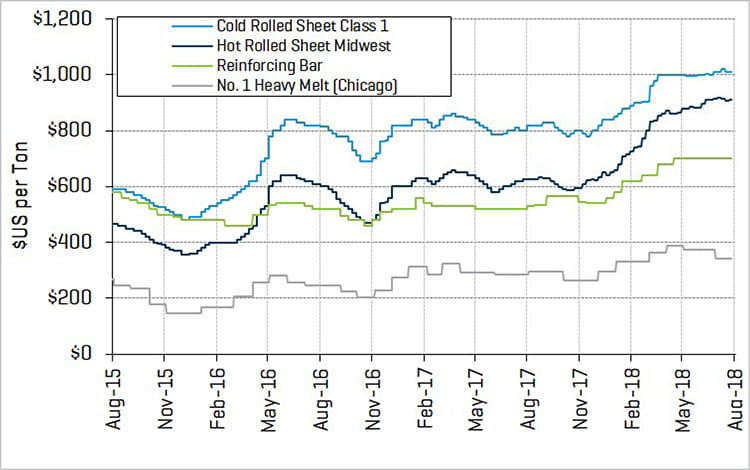

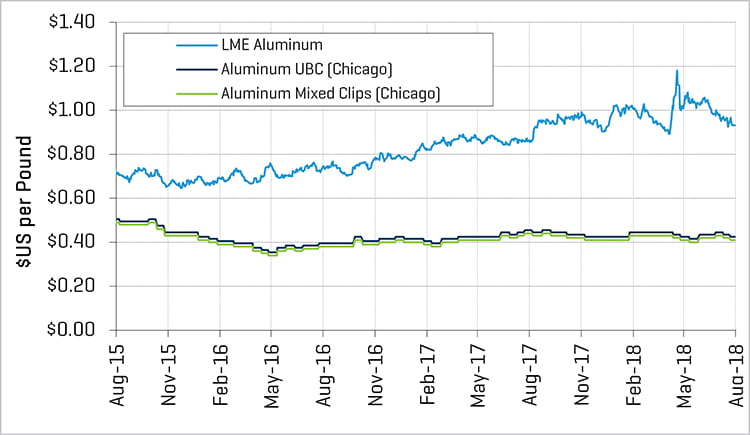

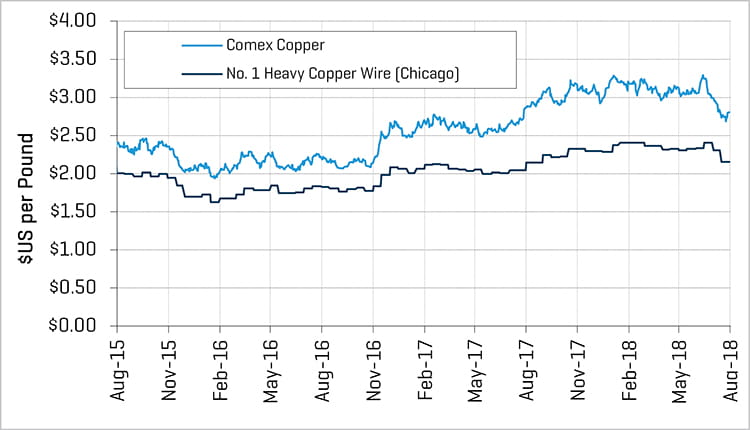

I prezzi dei metalli a livello nazionale hanno generalmente beneficiato delle sanzioni e delle tariffe previste dalla Sezione 232, mentre gli spread tra i prodotti finiti e gradi di rottami metallici continuano a fluttuare in seguito ad azioni commerciali estere disparate. Durante gli annunci sugli utili del secondo trimestre, i dirigenti dei centri di servizi quotati in Borsa che vendono una grande varietà di metalli hanno comunicato la previsione di stabilizzazione dei prezzi nel breve termine. Tuttavia, i fornitori di acciaio al carbonio affrontano delle dinamiche di fornitura/domanda che possono differire notevolmente da quelle dei produttori di alluminio, di rame e di prodotti speciali, nonché da quelle dei fornitori di rottami metallici.

Prezzi dell'acciaio

Fonte: American Metal Market

Prezzi dell'alluminio

Fonte: American Metal Market

Prezzi del rame

Fonte: American Metal Market

PRESTAZIONI DELLE AZIENDE PUBBLICHE

I margini EBITDA degli ultimi 12 mesi (UDM) dei fornitori di metallo nordamericano hanno beneficiato della grande domanda e dei recenti aumenti dei prezzi dei metalli a livello globale. I multipli EBITDA stimati, tuttavia, sono diminuiti rispetto ai livelli dell'anno precedente poiché le valutazioni non hanno tenuto il passo con la crescita EBITDA tra l'incertezza degli investitori riguardo ai prezzi dei metalli e alle condizioni commerciali estere.

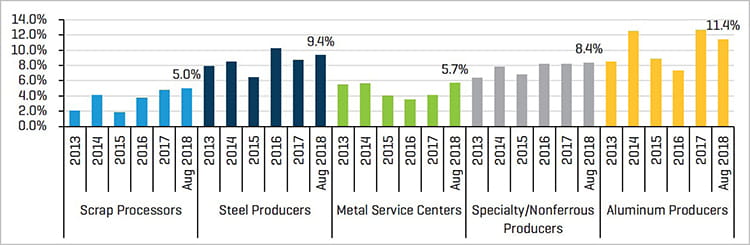

Aziende pubbliche: margini EBITDA UDM

Fonte: Capital IQ e ricerca Stout

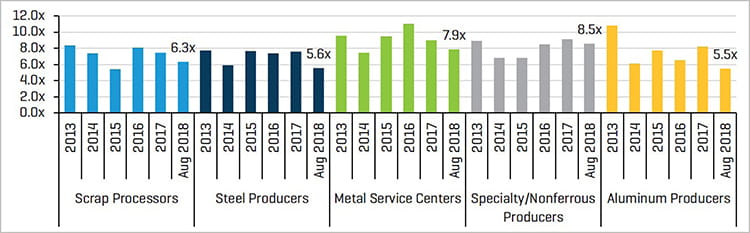

Aziende pubbliche: multipli EBITDA stimati

Fonte: Capital IQ e ricerca Stout

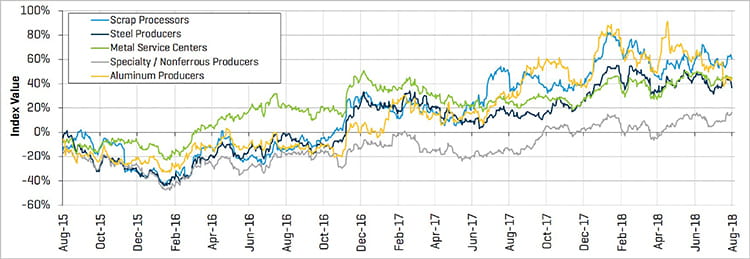

Le prestazioni dei prezzi azionari delle aziende pubbliche nell'ambito degli indici dei fornitori di metalli proprietari di Stout hanno generalmente registrato risultati positivi negli ultimi tre anni, in particolare nei settori dei produttori di alluminio, dei trasformatori di rottami, dei centri di servizi per i metalli e dei produttori di acciaio. I prezzi azionari dei produttori di prodotti speciali/non ferrosi hanno registrato prestazioni inferiori rispetto ai settori secondari dei metalli, ma si sono ripresi e sono lievemente al di sopra dei livelli del 2015.

Aziende pubbliche: prestazioni dei prezzi azionari relative

Fonte: Capital IQ e ricerca Stout

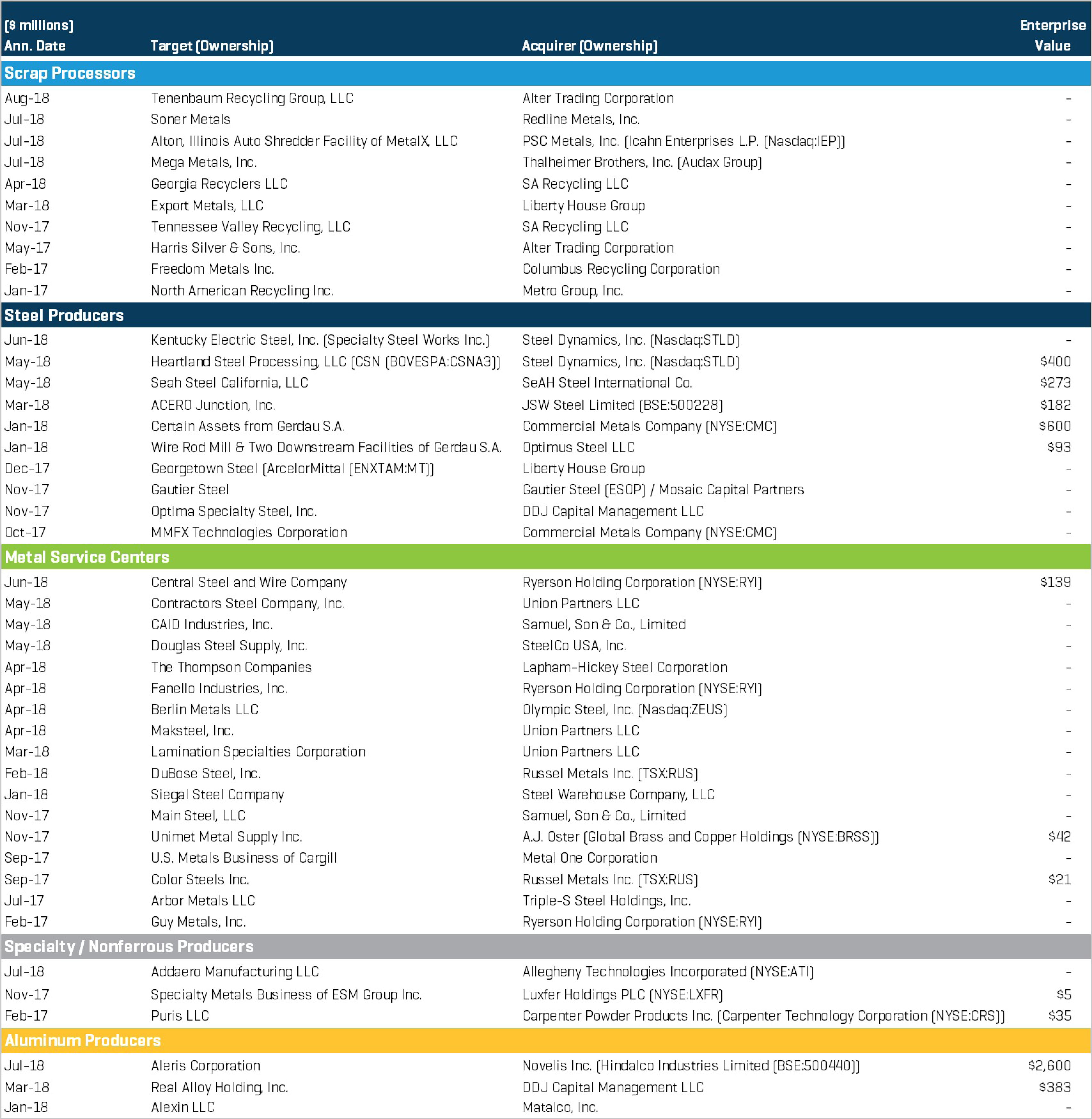

ATTIVITÀ M&A

L'attività M&A tra i fornitori di metalli è aumentata notevolmente nel 2018 a causa dell'aumento dei prezzi dei metalli, della grande domanda e dei mercati finanziari e M&A favorevoli. Numerosi stabilimenti per la lavorazione dell'acciaio sono stati venduti in seguito alla volontà di alcuni produttori di uscire dalle posizioni nordamericane, mentre il consolidamento continua nel settore dei centri di servizi per i metalli. Le transazioni di rilievo includono:

- Commercial Metals Company (NYSE:CMC) ha annunciato l'acquisizione di diversi beni di produzione e stabilimenti per la lavorazione dell'acciaio da Gerdau S.A., consentendo a CMC di espandere la propria presenza nella maggiore regione di costruzione negli Stati Uniti.

- Main Steel, LLC, società di portafoglio di Peak Rock Capital, è stata acquisita da Samuel, Son & Co., espandendo le funzionalità di servizio e la presenza geografica dell'azienda.

- Steel Dynamics, Inc. (Nasdaq:STLD) ha acquisito Heartland Steel Processing da Companhia Siderúrgica Nacional ("CSN"), espandendo la capacità annuale di spedizione di laminati piatti di acciaio di Steel Dynamics a 8,4 tonnellate e la capacità di spedizione di acciaio totale a 12,4 milioni di tonnellate.

- JSW Steel Limited ha acquisito ACERO Junction Inc., produttore di laminati a caldo in acciaio, ex stabilimento Wheeling-Pittsburgh Steel a Mingo Junction, nell'Ohio.

- Liberty House Group, azienda con sede nel Regno Unito, ha concluso l'acquisizione dello stabilimento di vergelle di ArcelorMittal (ENXTAM:MT) a Georgetown, SC.

- Ryerson Holding Corporation (NYSE:RYI) ha acquisito Central Steel and Wire Company, centro di servizi per i metalli con sede a Chicago.

- Metal One Corporation of Japan ha acquisito le attività nazionali dei centro di servizi per i metalli di Cargill.

- Novelis Inc. ha annunciato di recente l'acquisizione di Aleris Corporation dopo l'annullamento di una transazione con Zhongwang, azienda con sede in Cina.

Transazioni recenti selezionate: