Français

Français

Activité des fusions et acquisitions portées par les prix et la demande de métaux au 1er semestre 2018

La vigueur des prix des métaux (soutenue par les droits de douane au titre de l’article 232 et par d’autres restrictions commerciales), le dynamisme de la demande sur le marché final et un marché des fusions et acquisitions solide ont stimulé l’activité dans la chaîne d’approvisionnement des métaux. Les entreprises de traitement de la ferraille, les aciéries et les centres de services de traitement des métaux, en particulier, tirent parti de ces conditions de marché robustes pour saisir des opportunités de croissance tant organiques (par exemple, redémarrages et expansions) que passant par des fusions et acquisitions. Combien de temps cela durera-t-il ? À court terme, les conditions du marché des métaux seront dictées par les politiques commerciales, les conditions économiques dans les régions industrialisées étrangères et les contraintes de l'offre intérieure (notamment la main-d'œuvre et le fret).

Points à retenir :

- Les fournisseurs de métaux d'Amérique du Nord ont connu une poussée de fusions et acquisitions au premier semestre 2018, concernant principalement les transformateurs de ferraille, les aciéries et les centres de service pour les métaux

- Avec des bilans soutenus par des prix et une demande robustes, les acheteurs stratégiques ont dominé la majorité des transactions cette année.

- Les valorisations globales des sociétés cotées ont été modérées dans les indices de fournisseurs de métaux exclusifs de Stout, car les bénéfices plus élevés de 2018 ont été obtenus avec une performance du prix de l'action relativement stable

- Les prix intérieurs des métaux ont généralement bénéficié de protections commerciales et d'une forte demande du marché final. Toutefois, des disparités prévalent : les acteurs de l'industrie de l'acier, de l'aluminium, du cuivre et d'autres métaux sont confrontés à des dynamiques d'offre/demande et de commerce extérieur variables

Prix des métaux

Les prix des métaux sur le marché intérieur ont généralement bénéficié des droits de douane et des sanctions prévus à l'article 232, tandis que les écarts entre les produits finis et les qualités de ferraille continuent de fluctuer en raison d'actions variées dans le commerce extérieur. Lors de l'annonce des résultats du deuxième trimestre, les dirigeants de centres de services cotés en bourse vendant une grande variété de métaux ont annoncé leurs prévisions de stabilisation des prix à court terme. Cependant, les fournisseurs d'acier au carbone font face à une dynamique d'offre/demande qui peut différer de manière significative des producteurs d'aluminium, de cuivre et de produits spéciaux ainsi que des fournisseurs de ferraille.

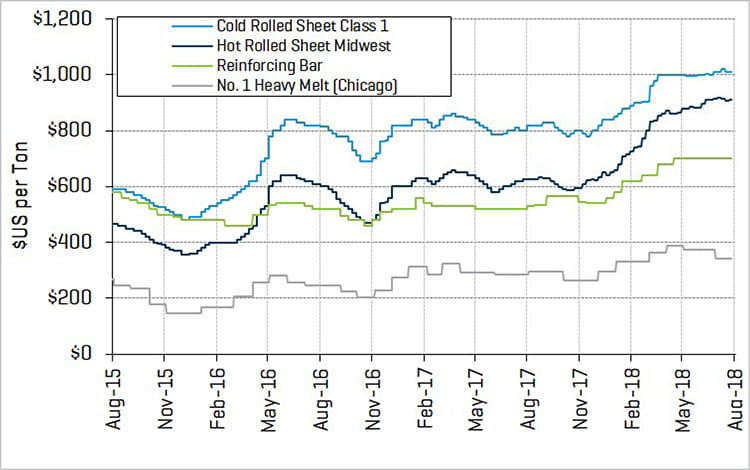

Prix de l'acier

Source : Marché américain du métal

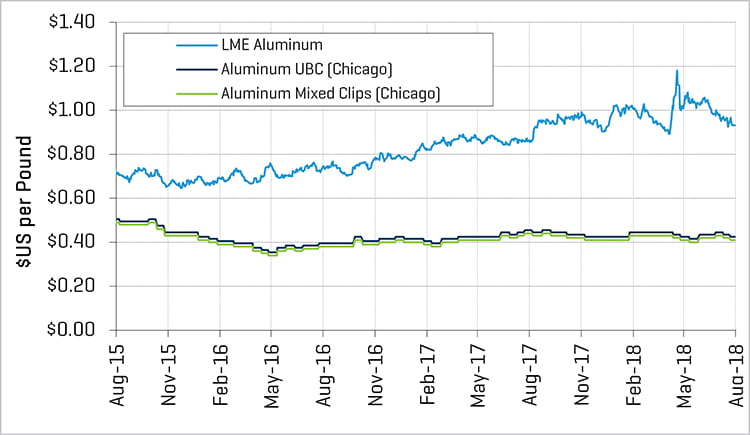

Prix de l'aluminium

Source : Marché américain du métal

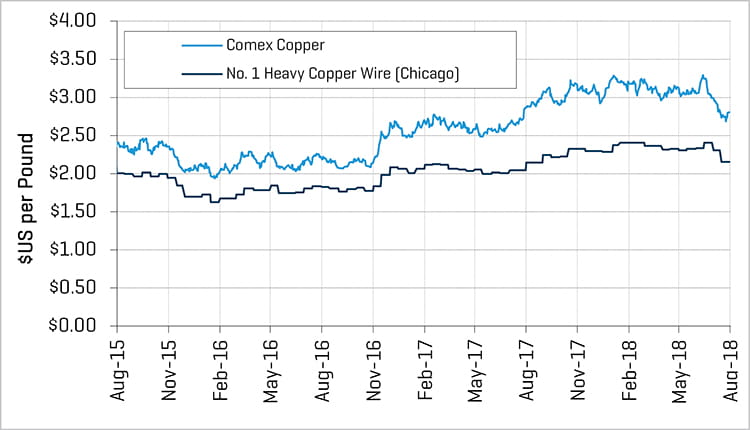

Prix du cuivre

Source : Marché américain du métal

PERFORMANCE DES SOCIÉTÉS PUBLIQUES

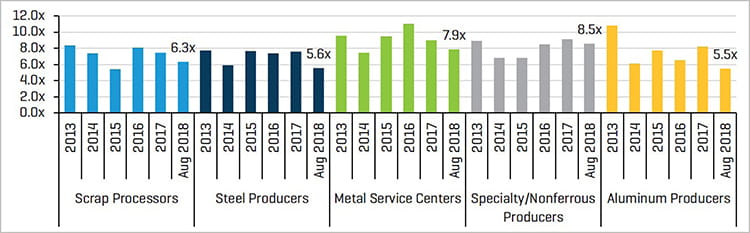

Les marges d'EBITDA des fournisseurs de métaux nord-américains sur 12 mois (LTM) ont bénéficié de la hausse récente des prix des métaux et de la vigueur de la demande. Toutefois, les multiples de l’EBITDA à terme se sont repliés par rapport aux niveaux de l’année précédente, les valorisations n’ayant pas suivi le rythme de la croissance de l’EBITDA en raison des incertitudes des investisseurs quant aux prix des métaux et au commerce extérieur.

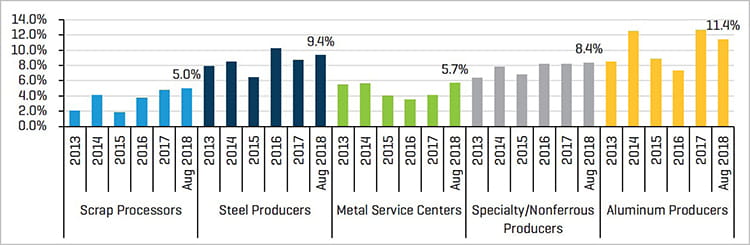

Sociétés ouvertes comparables : Marges d'EBITDA ajusté

Source : Recherches sur le secteur Capital IQ et Stout

Sociétés ouvertes comparables : Multiples EBITDA à terme

Source : Recherches sur le secteur Capital IQ et Stout

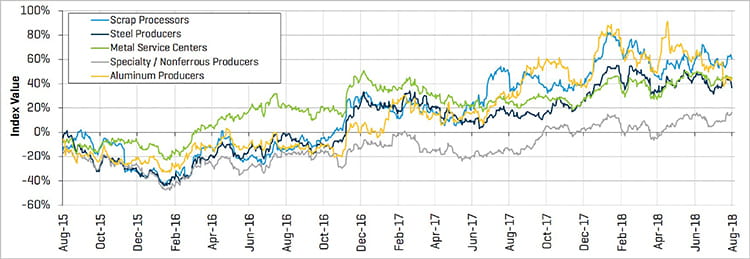

La performance du cours de l'action des sociétés ouvertes dans les indices de fournisseurs de métaux exclusifs de Stout s'est généralement bien comportée au cours des trois dernières années, tirée par les producteurs d'aluminium, les entreprises de traitement de la ferraille, les centres de service pour les métaux et les producteurs d'acier. Les cours des actions des producteurs spécialisés/non-ferreux ont pris du retard par rapport aux autres sous-secteurs des métaux, mais se sont redressés et sont légèrement supérieurs aux niveaux de 2015.

Sociétés ouvertes : Performance du cours relatif de l'action

Source : Recherches sur le secteur Capital IQ et Stout

ACTIVITÉ DES FUSIONS ET ACQUISITIONS

Les fusions et acquisitions chez les fournisseurs de métaux ont considérablement augmenté en 2018 en raison de la hausse des prix des métaux, de la vigueur de la demande et des marchés favorables des fusions et acquisitions et du financement. De nombreuses aciéries ont changé de mains, certains producteurs cherchant à se retirer des positions nord-américaines, tandis que la consolidation se poursuivait dans le secteur des centres de services métalliques. Parmi les transactions notables :

- Commercial Metals Company (NYSE : CMC) a annoncé l’acquisition de plusieurs aciéries et installations de fabrication de Gerdau SA, offrant à CMC une présence accrue dans la région la plus dynamique pour la construction aux États-Unis

- Main Steel, LLC, une société du portefeuille de Peak Rock Capital, a été acquise par Samuel, Son & Co., qui élargit ainsi ses capacités géographiques et de service

- Steel Dynamics, Inc. (NASDAQ : STLD) a acquis Heartland Steel Processing de Companhia Siderúrgica Nacional (« CSN »), portant ainsi à 8,4 millions de tonnes la capacité annuelle de transport d'acier laminé à plat et à 12 millions de tonnes sa capacité de transport d'acier totale.

- JSW Steel Limited a acquis le producteur d'acier laminé à chaud ACERO Junction Inc., l'ancienne aciérie Wheeling-Pittsburgh Steel de Mingo Junction, dans l'Ohio

- Le groupe britannique Liberty House, basé au Royaume-Uni, a conclu l'acquisition de l'usine de fil machine inutilisée d'ArcelorMittal (ENXTAM: MT) à Georgetown, en Caroline du Sud

- Ryerson Holding Corporation (NYSE : RYI) acquiert le centre de service des métaux de Chicago, Central Steel and Wire Company

- Metal One Corporation of Japan a acquis les activités de centre de service de métal de Cargill

- Novelis Inc. a récemment annoncé l'acquisition d'Aleris Corporation à la suite de la dissolution d'un accord avec le chinois Zhongwang

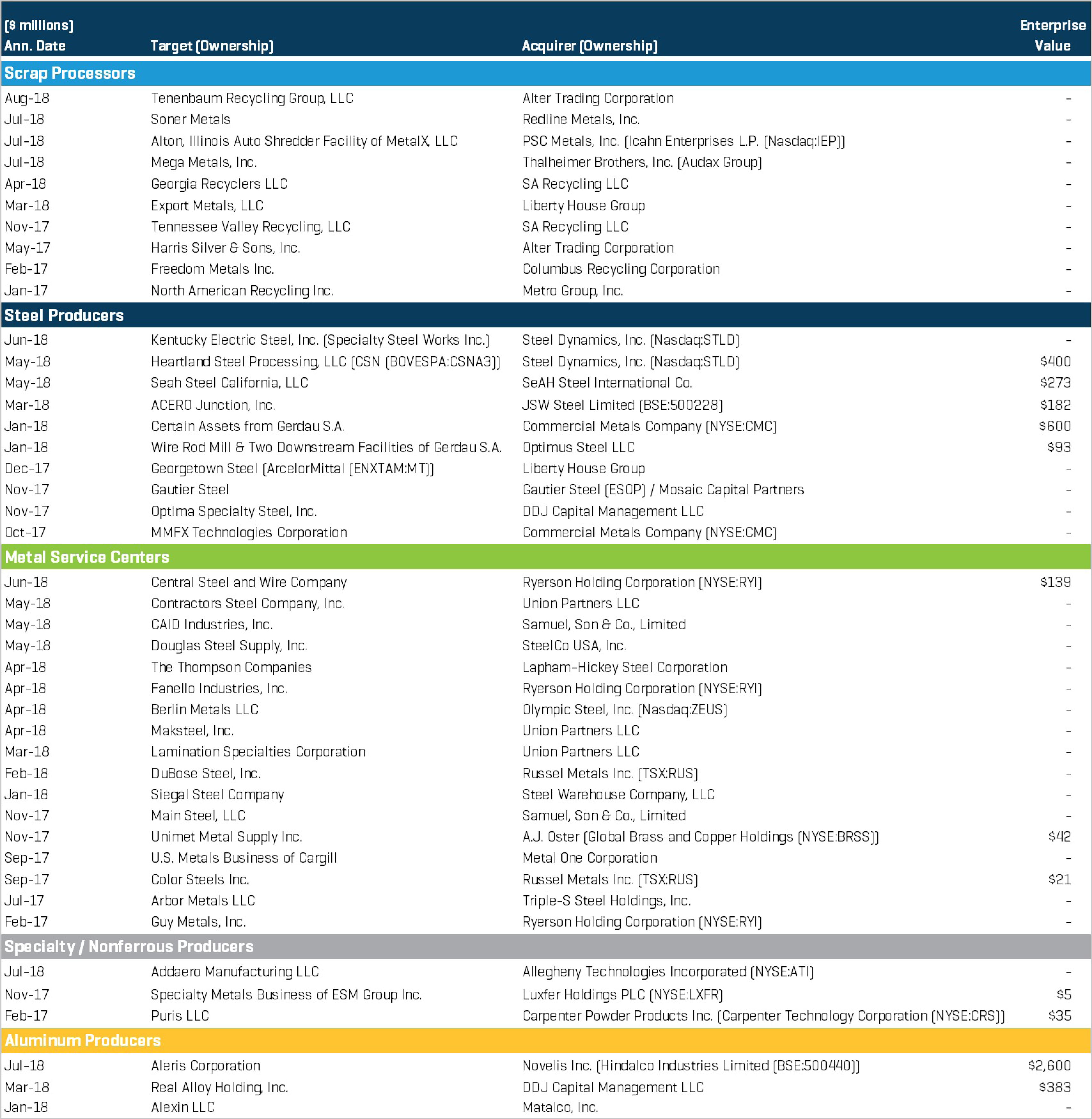

Sélectionner les opérations récentes :