Deutsch

Deutsch

Die M&A-Aktivität im Segment Metallumformung konnte 2019 fast mit dem Rekordvolumen von 2018 mithalten. Mehr als die Hälfte der bekannt gegebenen Transaktionen entfielen auf Private-Equity-Häuser. Die Bewertungen und Margen für börsennotierte Unternehmen waren bis zum Jahresende im Allgemeinen weiterhin solide. Allerdings ist noch nicht absehbar, welche wirtschaftlichen Auswirkungen der Ausbruch des Covid-19-Virus und der dadurch ausgelöste Ausverkauf an den Aktienmärkten letztlich haben werden.

Wichtigste Schlussfolgerungen:

- Abgesehen vom allgemeinen Industriesektor war der Luftfahrtsektor mit 19 % der bekannt gegebenen Transaktionen 2019 besonders aktiv

- An mehr als der Hälfte aller 2019 bekannt gegebenen Transaktionen waren Private-Equity-Gesellschaften als Verkäufer und Käufer beteiligt

- Margen und Bewertungen börsengehandelter Unternehmen entwickelten sich 2019 gut, sind jedoch nach den jüngsten Turbulenzen an den Aktienmärkten unter Druck geraten

- Der Anstieg bei Stahl und Aluminium vor Einführung der Zölle nach Section 232 im Jahr 2018 kehrte sich 2019 um; die Marktteilnehmer rechnen 2020 mit einer geringeren Volatilität

Highlights aus der proprietären M&A-Datenbank von Stout im Segment Metallumformung

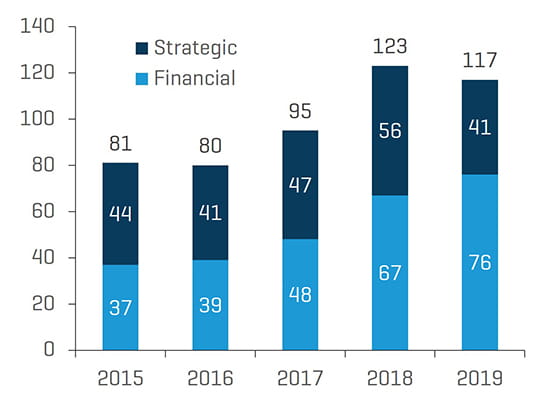

Die M&A-Aktivität im Segment Metallumformung beendete das Jahr 2019 auf einem soliden Niveau und erreichte fast das Rekordvolumen von 2018. Fast zwei Drittel des Transaktionsvolumens entfielen auf Finanzinvestoren. Außerhalb des allgemeinen Industriesektors machten Unternehmen aus den Sektoren Luftfahrt und Bauwesen/Infrastruktur ein Drittel der Transaktionen im letzten Jahr aus.

Anteil der Transaktionen nach Käufertyp

Quelle: Stout Research

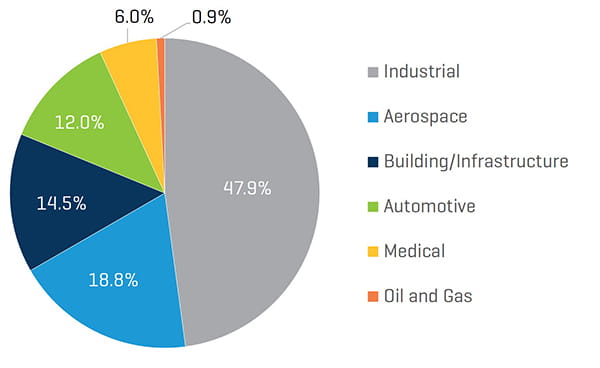

Transaktionsvolumen seit Jahresbeginn nach Sektor

Quelle: Stout Research

Zu den wichtigsten bekannt gegebenen Transaktionen im 4. Quartal 2019 zählen:

- Erwerb der Sparte für Automobil-Strukturbauteile von Metalsa S.A. de C.V. durch Martinrea International, Inc.

- Erwerb der Novaria Holdings, LLC von Rosewood Private Investments und Tailwind Advisors durch KKR & Co., Inc.

- Erwerb der Custom Window Systems, Inc. von Nautic Partners, LLC durch die Pella Corporation

- Erwerb von Bal Seal Engineering, Inc. durch die Kaman Aerospace Group, Inc.

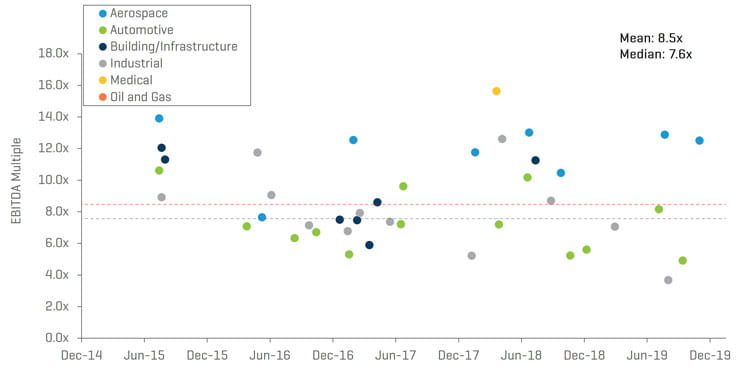

Ausgewählte EV/EBITDA-Multiplikatoren für Transaktionen

Quelle: Stout Research

Performance börsennotierter Unternehmen

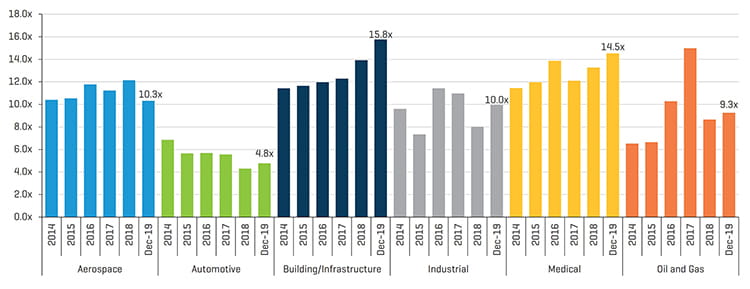

Die Bewertungen und Margen börsennotierter Unternehmen im Segment Metallumformung entwickelten sich 2019 positiv. Der relative durchschnittliche zukünftige EV/EBITDA-Multiplikator war am Jahresende im Sektor Bauwesen/Infrastruktur am höchsten und im Automobilsektor am niedrigsten. Seit dem Ausbruch des Covid-19-Virus sind die Bewertungen parallel zum Ausverkauf an den Märkten gesunken. Es bleibt abzuwarten, welche Auswirkungen das Virus auf die Ertragslage der Metallumformungsbranche in den nächsten Quartalen haben wird.

Börsennotierte Unternehmen: EV/EBITDA-Multiplikatoren für die Zukunft (31. Dezember 2014 bis 31. Dezember 2019)

Quelle: S&P CapIQ

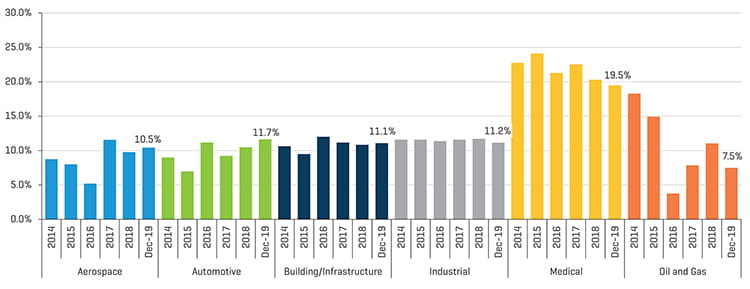

Börsennotierte Unternehmen: EBITDA-Margen im zurückliegenden Zwölfmonatszeitraum (31. Dezember 2014 bis 31. Dezember 2019)

Quelle: S&P CapIQ

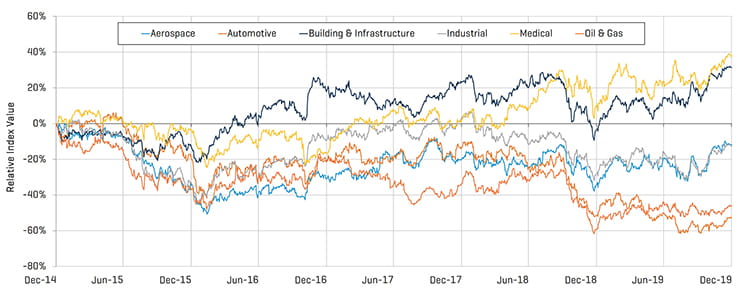

Die starke Entwicklung an den breiteren Aktienmärkten im letzten Jahr spiegelte sich auch in den Kursen von Unternehmen in den Sektoren Bauwesen/Infrastruktur und Medizin wider, die weiterhin besser als andere Metallumformungssegmente abschnitten. Alle Indizes werden jedoch durch die jüngste Marktvolatilität rund um Covid-19 belastet.

Börsennotierte Unternehmen: Relative Kursentwicklung (31. Dezember 2014 bis 31. Dezember 2019).

Quelle: S&P CapIQ

Metallpreise

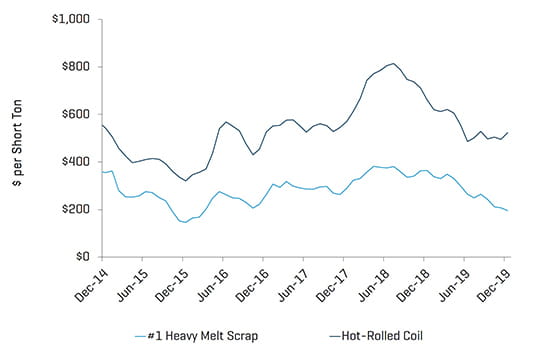

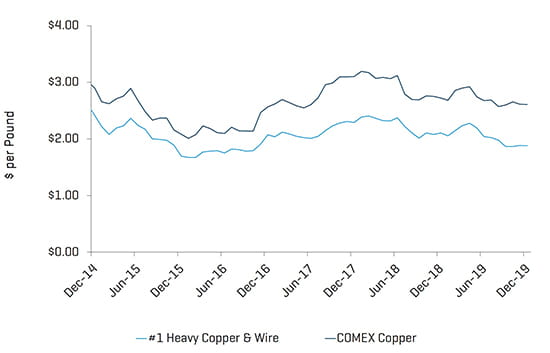

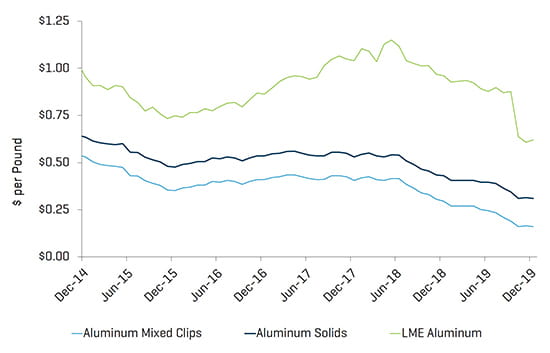

Die Preise für Stahl- und Aluminiumendprodukte lagen unter den Höchstständen des Jahres 2018, das unter dem Einfluss der Zölle nach Section 232 stand. Unterdessen haben sich die Spreads zwischen warmgewalztem Bandstahl und Stahlschrott im zweiten Halbjahr ausgeweitet. Dies ist ein Indiz dafür, dass die Stahlpreise 2020 etwas zurückgehen könnten. Insgesamt erwarten die Marktteilnehmer für 2020 stabilere Metallpreise ohne die Volatilität, die in den letzten zwei Jahren durch die Zölle nach Section 232 ausgelöst wurde.

Stahl

Quelle: American Metal Market

Kupfer

Quelle: American Metal Market

Edelstahl

Quelle: American Metal Market

Aluminium

Quelle: American Metal Market

In dieser Branchenaktualisierung werden die Stout-eigenen Indizes börsennotierter Unternehmen und die ebenfalls firmeneigene Datenbank der M&A-Transaktionen in der nordamerikanischen Metallumformungsbranche analysiert. Zu den Zielunternehmen gehören Unternehmen in den Bereichen Gusserzeugnisse, Extrusion, Veredlung, Schmiede, maschinelle Verarbeitung, Stanzen und anderen verarbeitenden und herstellenden Bereichen in einem breiten Spektrum von Endmärkten.