Deutsch

Deutsch

Die Industriedienstleistungsbranche schloss das zweite Halbjahr 2019 mit einem starken Transaktionsvolumen im In- und Ausland ab. Nach einem aktiven ersten Halbjahr hielt die Aufwärtsbewegung der öffentlichen Märkte auch in den letzten beiden Quartalen an und die meisten Segmente erzielten positive Renditen. Im Gleichklang mit den öffentlichen Märkten entwickelten sich die Handelsmultiplikatoren im zweiten Halbjahr positiv mit einem durchgängig relativen Wachstum der EBITDA-Margen in den letzten 12 Monaten.

Die anhaltende Entwicklung beim technischen Fortschritt und der Entwicklung verschiedener Industrieausrüstung führt zu einer stabileren Implementierung, die das Wachstum in der gesamten Branche der Industriedienste befeuerte. Unternehmen müssen zunehmend Dienstleistungen in den Bereichen der prädiktiven Wartung und dem Industrial Internet of Things (IIoT) anwenden. Denn diese ermöglichen durch die gesteigerte Vernetzung und Effizienz fundiertere Entscheidungen in Bezug auf die Leistungs- und Serviceanforderungen insgesamt. Strategische Käufer und Private-Equity-Firmen suchen weiterhin nach attraktiven serviceorientierten Übernahmekandidaten im gewerblichen und industriellen Bereich mit Wettbewerbsvorteilen in Bezug auf Service-Fähigkeiten und expansive geografische Abdeckung. Private Equity ist auch weiterhin auf beiden Seiten von Transaktionen aktiv, sodass Kapital in neue Plattformen oder als arrondierende Unternehmensakquisitionen fließt. Große Akteure in der Branche nutzen einen akquisitiven Wachstumsansatz, da die grenzüberschreitende Aktivität weiterhin eine wichtige Rolle spielt.

Die geopolitische Aktivität in Bezug auf Handelszölle und Ausgaben für Inlandsinfrastruktur mit der kürzlichen Verabschiedung der steuerlichen Transportation Funding Bill werden 2020 die Schlagzeilen in Bezug auf die erwartete Entwicklung von Industriediensten beherrschen.

Wichtigste Schlussfolgerungen

- Weiterhin starke M&A-Aktivität im Bereich Industriedienste mit internationaler Stärke in bestimmten Segmenten

- Das verstärkte Augenmerk auf Nachhaltigkeit und Automatisierung treibt die Veränderung in wichtigen Industriedienst-Segmenten an. So bilden beispielsweise die Möglichkeiten zum mechanisierten Erfassen, Austauschen und Analysieren von Daten die Grundlage für Verbesserung der Produktivität und Effizienz

- Die Entwicklung der Aktienmärkte bleibt nach einem starken ersten Halbjahr 2019 weiterhin durchgängig stabil.

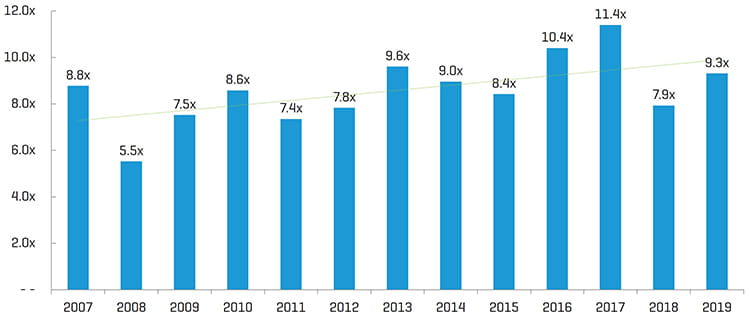

- Die Bewertungsfaktoren von börsennotierten Unternehmen liegen über dem Dreijahrestief von 2018, sind aber noch von den Höchstständen von 2017 entfernt.

- Positive gesamtwirtschaftliche Entwicklung trotz Turbulenzen in Bezug auf Zölle und politische Unsicherheit

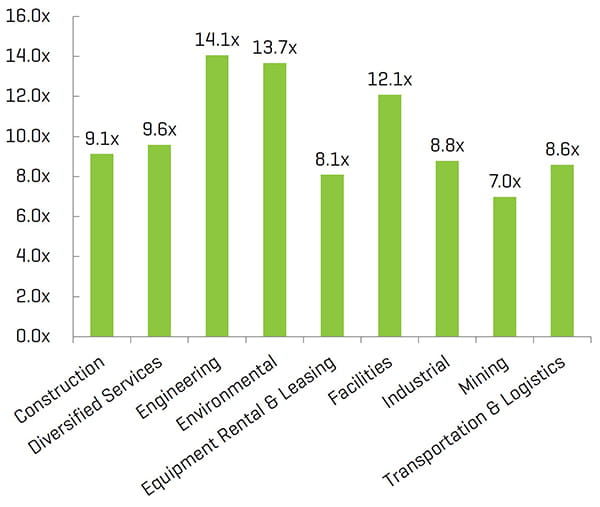

Historischer Enterprise Value/ EBITDA-Multiplikatoren[1]

Branchen-Statistiken

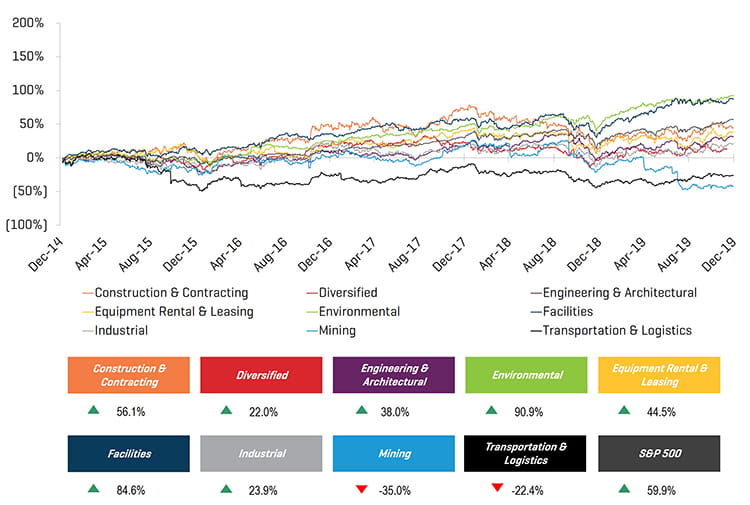

Historische Kursentwicklung der letzten 5 Jahre

Hinweis: Das Umfeld der börsennotierten Unternehmen wurde anhand des Berichts Engineering & Construction Year in Review 2019 aktualisiert.

Operative Performance und Marktentwicklung

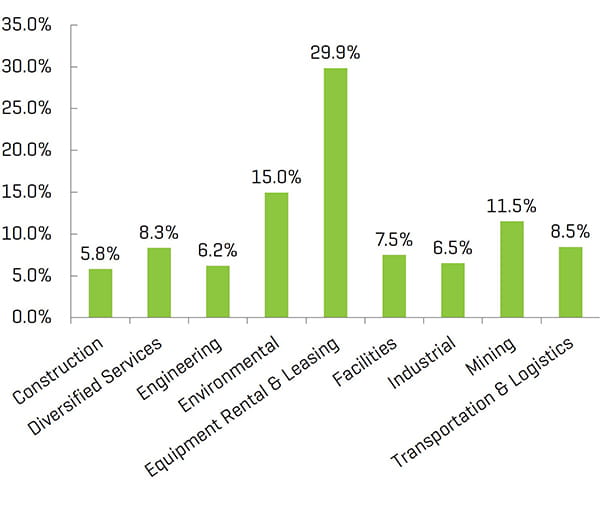

EBITDA-Marge der letzten 12 Monate

Enterprise Value / EBITDA der letzten 12 Monate[1,2]

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

(2) Der im Bericht vorgestellte Median der öffentlichen Comp Sets

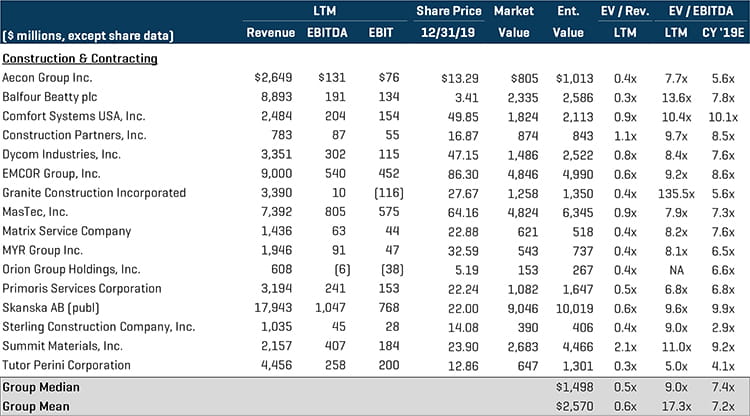

Bau- und Vertragsdienstleistungen

Im Segment Bau- und Vertragsdienstleistungen setzte sich die Branchenkonsolidierung fort, wie die strategischen und hybriden Roll-up-Aktivitäten zeigen. Bei Käufern aus dem Private-Equity-Bereich kam es im zweiten Halbjahr zum Abschluss mehrerer Transaktionen, deren Schwerpunkt auf der Ausweitung des Umfangs und der geografischen Reichweite der betreffenden Plattforminvestitionen lag. Angesichts der anhaltend schnellen Veränderungen nicht nur im Bereich Technik und Automatisierung, sondern auch bei der Bundespolitik in den USA ist die Infrastruktur-Pipeline in Nordamerika weiterhin stark. Denn Chancen zum Bau nachhaltiger Gebäude, zur Optimierung der Energieeffizienz und zur Senkung des Kohlendioxid-Ausstoßes sind Antriebsfaktoren des Dienstleistungsdesigns. Zu den wichtigen Transaktionen [weitere Details im Bericht Engineering and Construction 2019 Year in Review] von Stout zählen:

- Plateau Excavation, Inc. wurde im August für ca. 399,1 Mio. USD von Sterling Construction Company, Inc. (NYSE:STRL) übernommen. Plateau ist ein Unternehmen mit Full-Service-Angebot im Bereich der Standortverbesserung mit Sitz Austell, GA.

- Quanta Services, Inc. (NYSE:PWR) verpflichtet sich zur Übernahme von The Hallen Construction Company, Inc., einem Anbieter von Auftrags- und Bauleistungen im Bereich von Übertragungsnetzen für den Versorgungsbereich, in einer mit rund 330,0 Mio. USD bewerteten Transaktion.

- Kirlin Design Build, ein in Maryland ansässiger Anbieter von Konstruktions- und Bauleistungen für große, komplexe Vorhaben im staatlichen und privaten Sektor, wurde übernommen von Blue Wolf Capital Partners, LLC.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

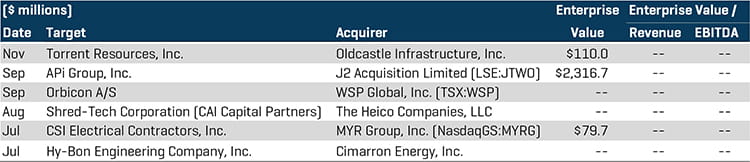

Ausgewählte M&A-Transaktionen

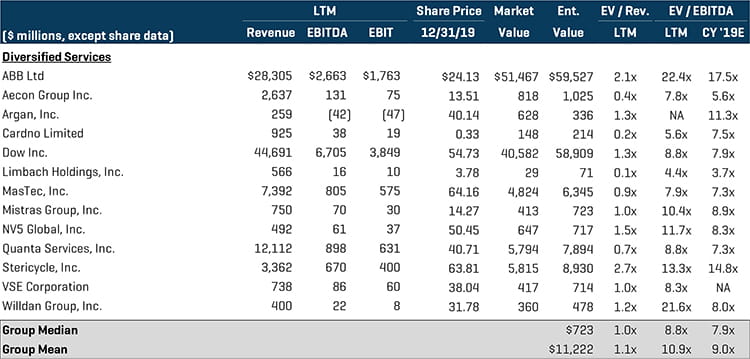

Diversifizierte Leistungen

Im Segment diversifizierte Leistungen zeigte sich eine Mischung großer strategischer Übernahmeaktivitäten im Zuge der Bestrebungen von Branchenakteuren, komplementäre Dienstleistungsangebote und -Fähigkeiten zu erwerben, sowie der Diversifizierungsbestrebungen von Private-Equity-Käufern bei industrieorientierten Portfolios. Zu den wichtigen Transaktionen zählen:

- Advanced Drainage Systems, Inc. (NYSE:WMS) gab die Übernahme von Infiltrator Water Technologies, LLC, einem führenden Anbieter verschiedener Produkte für Abwasser- und Wasseraufbereitungsprodukten an Industriestandorten, für ca. 1,1 Milliarden USD bekannt

- J2 Acquisition Limited (LSE:JTWO) übernahm APi Group, Inc., einen marktführenden Anbieter gewerblicher Life-Sicherheitslösungen und spezieller Industriedienste, für ca. 2,3 Milliarden USD. Nach dem Abschluss der Transaktion wird J2 in APi Group Corp. umbenannt.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen

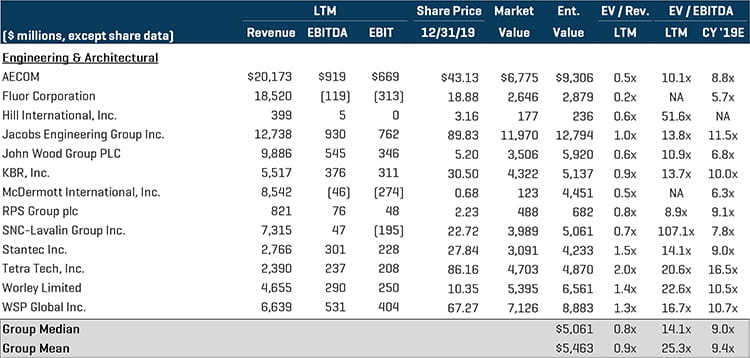

Technik- und Architekturleistungen

Das Segment Technik- und Architekturdienstleistungen verzeichnete weiterhin die höchsten Multiplikatoren im Konzern. Private-Equity-Käufer waren im zweiten Halbjahr 2019 nicht nur mit interessanten aktuellen Investitionen, sondern auch mit Plattform und Arrondierungsakquisitionen aktiv. Zu den wichtigen Transaktionen [weitere Details im Bericht Engineering and Construction 2019 Year in Review] von Stout zählen:

- CSI Electrical Contractors, Inc., ein führender Anbieter von Dienstleistungen in der Konzeption, Entwicklung und Realisierung von Elektroanlagen für verschiedene Projekte in Industrie, Wohnbau und Gewerbe, wurde von MYR Group, Inc. (NasdaqGS:MYRG) für ca. 79,7 Millionen USD übernommen. Die MYR Group wurde 1891 gegründet und ist mit ihren Leistungen im Elektrobau in ganz Nordamerika präsent.

- Toshiba Corp. (TSE:6502) übernahm die verbleibenden 50,1% von Toshiba Plant Systems & Services Corp. (TSE:1983), einem in Südostasien tätigen Bauingenieurunternehmen für 1,5 Milliarden USD.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen

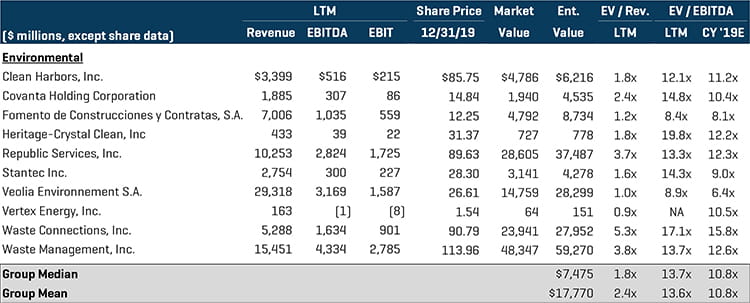

Umweltdienstleistungen

Das Segment der Umweltdienstleistungen schloss die zweite Jahreshälfte mit einem starken M&A-Volumen ab, da Private-Equity-Unternehmen weiterhin von den Vorteilen der Änderungen im Bereich der Regulierung und Technologie profitieren wollen. Strategische Käufer bleiben in dem Bereich aktiv, konsolidieren regionale Akteure und erweitern das Serviceangebot zur Stärkung ihrer Wettbewerbskompetenzen. Zu den wichtigen Transaktionen zählen:

- WSP Global, Inc. (TSX:WSP) verpflichtete sich zur Übernahme von Ecology & Environment, Inc., einem Unternehmen im Portfolio von Mill Road Capital Management, LLC, in einer Transaktion, die mit ca. 51,3 Millionen USD bewertet wurde. Ecology & Environment ist ein Umweltberatungsunternehmen, das verschiedene Entwicklungsleistungen anbietet, unter anderen Machbarkeitsstudien, Bio-Erhebungen und Bewertungen kritischer Fehler.

- Voith GmbH & Co. KGaA, ein in Deutschland ansässiger multinationaler Konzern in den Märkten Öl und Gas, Rohstoffe sowie Transport und Automobil, gab die Übernahme von BTG Eclepens S.A., einem Anbieter von Prozesslösungen für die Zellstoff- und Papierindustrie, für ca. 353,2 Millionen USD bekannt.

- Golden Gate Capital gab die Veräußerung von Hillstone Environmental Partners, LLC an NGL Water Solutions Permian, LLC für ca. 600,0 Millionen USD bekannt. Hillstone bietet Lösungen zur Wasserbewirtschaftung für die Öl- und Gasindustrie an.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen

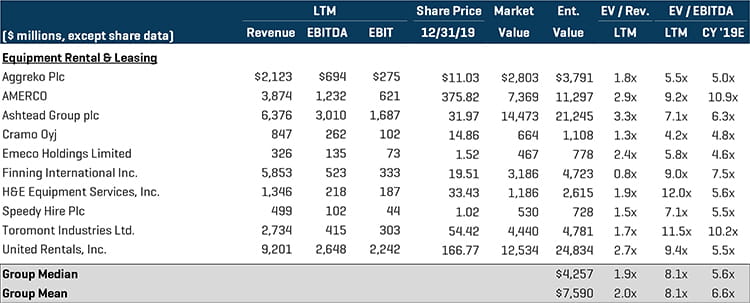

Vermietung und Leasing von Ausrüstungsgegenständen

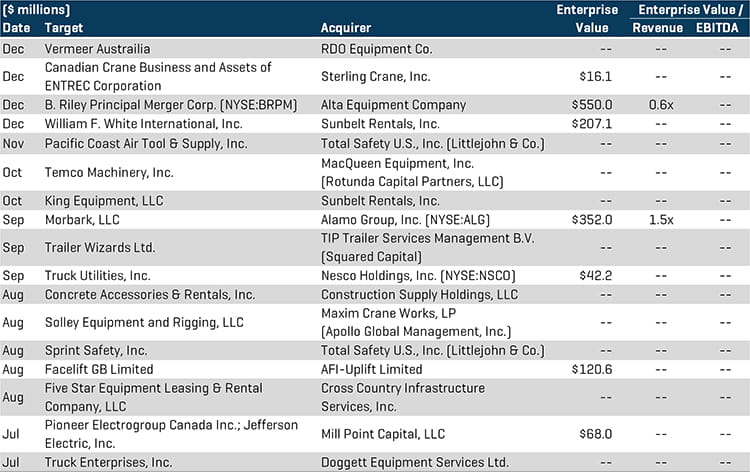

Das Segment Vermietung und Leasing von Ausrüstungsgegenständen profitierte weiterhin von der Branchenkonsolidierung bei großen strategischen Serienakquirierern, die Roll-up-Akquisitionen durchführen, um die geografische Präsenz, die Flottengröße und die Servicekapazitäten zu erweitern. In diesem Segment waren auch Private-Equity-Unternehmen aktiv. Zu den wichtigen Transaktionen zählen:

- Morbark, LLC, ein Anbieter von Lösungen im Bereich Landfreimachung und Recycling, wurde von Alamo Group, Inc. (NYSE:ALG) für ca. 352,0 Millionen USD übernommen. Die Alamo Group entwickelt und fertigt Wartungsanlagen in den Bereichen Landwirtschaft und Industrie.

- Sunbelt Rentals, Inc. gab die Übernahme von William F. White International, Inc., einem Vermietungs- und Dienstleistungsanbieter von Lichtspielausstattung mit Sitz in Ontario, für ca. 207,1 Millionen USD bekannt.

- Sunbelt Rentals, Inc. gab ferner auch die Übernahme von King Equipment, LLC, Vermieter von Bauausrüstung mit Sitz in Santa Fe Springs, CA, bekannt.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen

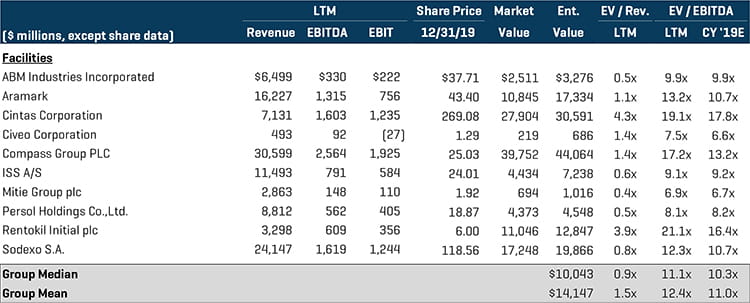

Facilities Services

Das Segment Facilities Services wies weiterhin aggressive Plattform- und Add-On-Übernahmen von Geldgebern von Private-Equity-Käufern auf, da der Schwerpunkt auf rechtliche Compliance und die wachsende Nachfrage nach integriertem Facility-Management t nach wie vor die Marktentwicklung fördert. Zu den wichtigsten Transaktionen zählen:

- Harsco Corp. (NYSE:HSC) gab die Akquisition von CEHI Acquisition Corp., einer operativen Tochtergesellschaft der Compass Diversified Holdings, LLC (NYSE:CODI), für ca. 628,0 Millionen USD bekannt. CEHI erbringt ein Spektrum von Gebäudeverwaltungs- und Umweltleistungen und hat seinen Sitz in Westport, CT.

- Nomor Holding AB, ein in Stockholm ansässiger Anbieter von Sanitärleistungen, wurde von ServiceMaster Global Holdings, Inc. (NYSE:SERV) übernommen. Die Transaktion wurde im September abgeschlossen und hatte ein Volumen von ca. 200,0 Millionen USD.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen

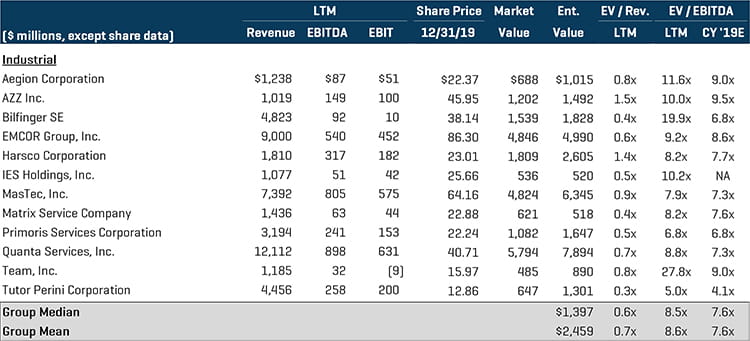

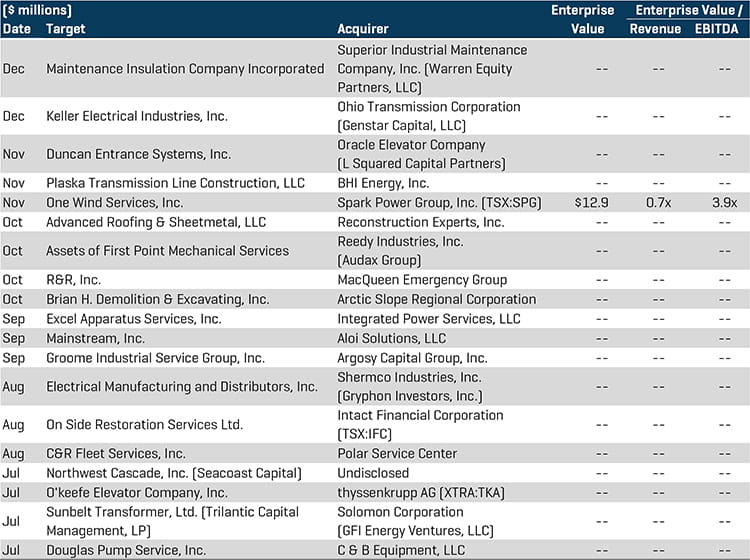

Industriedienste

Das Segment der Industriedienste ist wegen der großen Anzahl von Übernahmezielen im gesamten Bereich nach wie vor attraktiv sowohl für strategische als auch Private-Equity-Käufer. Die Akquisition von Private-Equity-Add-ons führte im zweiten Halbjahr weiter zu einem starken Geschäftsvolumen bei Industriedienste, da Finanzkäufer versuchen, die Dienstleistungskapazitäten von Portfoliounternehmen durch eine Roll-up-Strategie zu diversifizieren. Zu den wichtigen Transaktionen zählen:

- Groome Industrial Service Group, Inc. wurde von Argosy Capital Group, Inc., einem Private-Equity-Unternehmen mit Sitz im Großraum Philadelphia, übernommen. Groome bietet US-weit spezielle Wartungsleistungen an, die von der Oberflächenvorbereitung über industrielle Reinigung bis hin zum Support reichen.

- Oracle Elevator Company, ein Unternehmen aus dem Portfolio von L Squared Capital Partners, gab die Akquisition von Duncan Entrance Systems, Inc., einem Anbieter von Einbau- und Wartungsleistungen von automatischen Türanlagen für den gewerblichen Bereich, bekannt.

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen

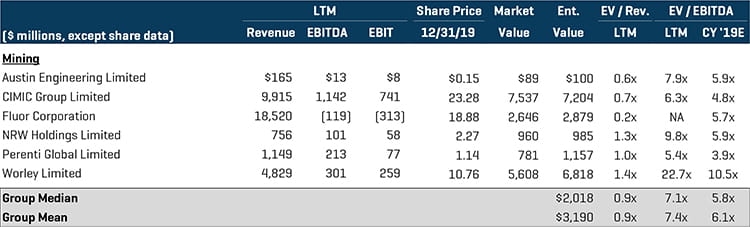

Bergbaudienste

Die internationale M&A-Aktivität blieb im zweiten Halbjahr 2019 ein wichtiger Treiber für die fortgesetzte Konsolidierung im Bereich der Bergbaudienste. Unternehmen unterliegen weiterhin einem intensiven Wettbewerb, weil der Zugang zu attraktiven geografischen Standorten und technologischen Möglichkeit für potenzielle Investoren nach wie vor vorrangig bleibt. Zu den wichtigen Transaktionen zählen:

- Outotec Oyj (HLSE:OTE1V) schloss einen Demerger-Plan und einen Zusammenführungsvertrag zur Übernahme von Metso Minerals Oy von Metso Corp. (HLSE:METSO). Die Vereinbarung mit einem Transaktionsvolumen von ca. 3,3 Milliarden USD ist noch nicht endgültig

- Keystone Capital, Inc., ein Private-Equity-Unternehmen mit Sitz in Chicago, gab die Übernahme von Lane Power & Energy Solutions, Inc. bekannt, einem Projektentwicklungsunternehmen mit Schwerpunkt auf der Nutzung stillgelegter Salzkavernen für Kohlenwasserstoff- und Entsorgungsprojekte

- NRW Holdings Limited (ASX:NWH), ein australischer Anbieter von Minen-, Bau- und Wartungsleistungen, gab die Akquisition von BGC Contracting Pty Ltd. Dabei handelt es sich um ein australisches Unternehmen in den Bereichen Contract-Mining, Bau Schwertransport. Das Transaktionsvolumen wurde mit ca. 213,8 Millionen USD beziffert.

Öffentliche Vergleichswerte[1]

Ausgewählte M&A-Transaktionen

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

(2) Impliziert einen Unternehmenswert von 100 %

(3) Transaktionsstatus noch offen

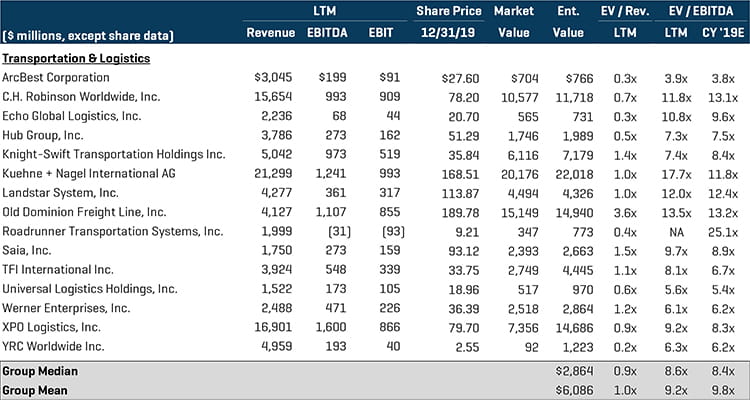

Transport & Logistik

Die M&A-Aktivität im Transport- und Logistiksegment blieb stabil, nachdem strategische Käufer weiterhin nach Übernahmezielen zur Erweiterung ihrer Kernkompetenzen und ihrer geografischen Reichweite suchen. Die Aktivität von Private-Equity-Käufern in diesem Segment bleibt dynamisch, weil viele technologisch fortgeschrittene Anbieter in der allgemeineren Logistikbranche nach Möglichkeiten suchen, neue geografische Regionen zu erschließen und ihr Leistungsangebot auszuweiten. Zu den wichtigen Transaktionen zählen:

- Nova Cold Logistics, ein Unternehmen im Portfolio von Brookfield Business Partners, LP, wurde von Americold Realty Trust (NYSE:COLD) für ca. 253,7 Millionen USD erworben. Nova bietet temperaturkontrollierte Logistikleistungen an und hat seinen Sitz in Kanada.

- Energy Transfer, LP (NYSE:ET), ein führender Anbieter von Leistungen im Bereich des Transport und der Lagerung von Gasen, schloss einen definitiven Übernahmevertrag zum Erwerb der SemGroup Corp. (NYSE:SEMG) für ca. 1,4 Milliarden USD ab. SemGroup bietet Leistungen im Bereich Transport, Lagerung Verteilung und andere Midstream-Leistungen für Erzeuger und Raffinerien von Erdölprodukten an.

Öffentliche Vergleichswerte[1]

Ausgewählte M&A-Transaktionen