Deutsch

Deutsch

Die M&A-Aktivitäten im Bereich Industriedienste blieben im dritten Quartal 2018 stark, da Branchenführer Marktsegmente konsolidierten und Diversifizierung ihrer Dienstangebote und Erweiterung ihrer geografischen Präsenz anstrebten. Private-Equity-Firmen sind auf beiden Seiten der Transaktionen aktiv; sie verlassen Positionen, um günstige Ergebnisse im starken M&A-Markt zu realisieren und streben neue Plattform-Investitionen und Add-On-Übernahmen an. Die Kursentwicklung blieb über das dritte Quartal hinweg relativ unverändert und ging mit konstanten EBITDA-Margen und Trading-Multiplikatoren über die letzten 12 Monate einher; das Branchenwachstum bleibt jedoch optimistisch, da Endmärkte wie Herstellung, Bauwesen und Öl und Gas weiterhin von positiven Branchendynamiken profitieren. Zudem haben stetige technologische Fortschritte einen größeren Schwerpunkt auf die Prozessverbesserung und Industrieautomatisierung gelegt, was im Endeffekt die Chancen für Unternehmen, die Industriedienste anbieten, vergrößert.

Wichtigste Schlussfolgerungen

- Weiterhin intensive M&A-Aktivitäten und -Nachfrage im Sektor Industriedienste

- Umsatzwachstum in allen Segmenten zeigt starke Branchendynamik

- Internet of Things (IoT) führt zu erheblichem Wachstum im Segment Transport und Logistik

- Wachsende kommerzielle Bautätigkeiten führen zu stärkerer Nachfrage nach Einrichtungs-Unterstützungsdiensten

- Grenzüberschreitende M&A-Aktivitäten wuchsen weiter, da große börsennotierte Unternehmen Diversifizierung durch Expansion ihrer geografischen Präsenz anstreben

- Bewertungs-Multiplikatoren bleiben stabil

- Weiterhin niedrige Kapitalkosten und hohe Kapitalverfügbarkeit

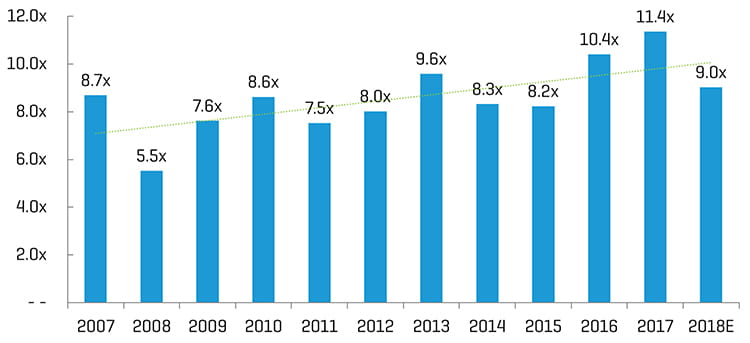

Historischer Enterprise Value/ EBITDA-Multiplikatoren[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen. Die Daten stellen den Gesamtmedian der Benchmarkwerte aller neun in diesem Bericht vorgestellten Teilsegmente dar

Branchen-Statistiken

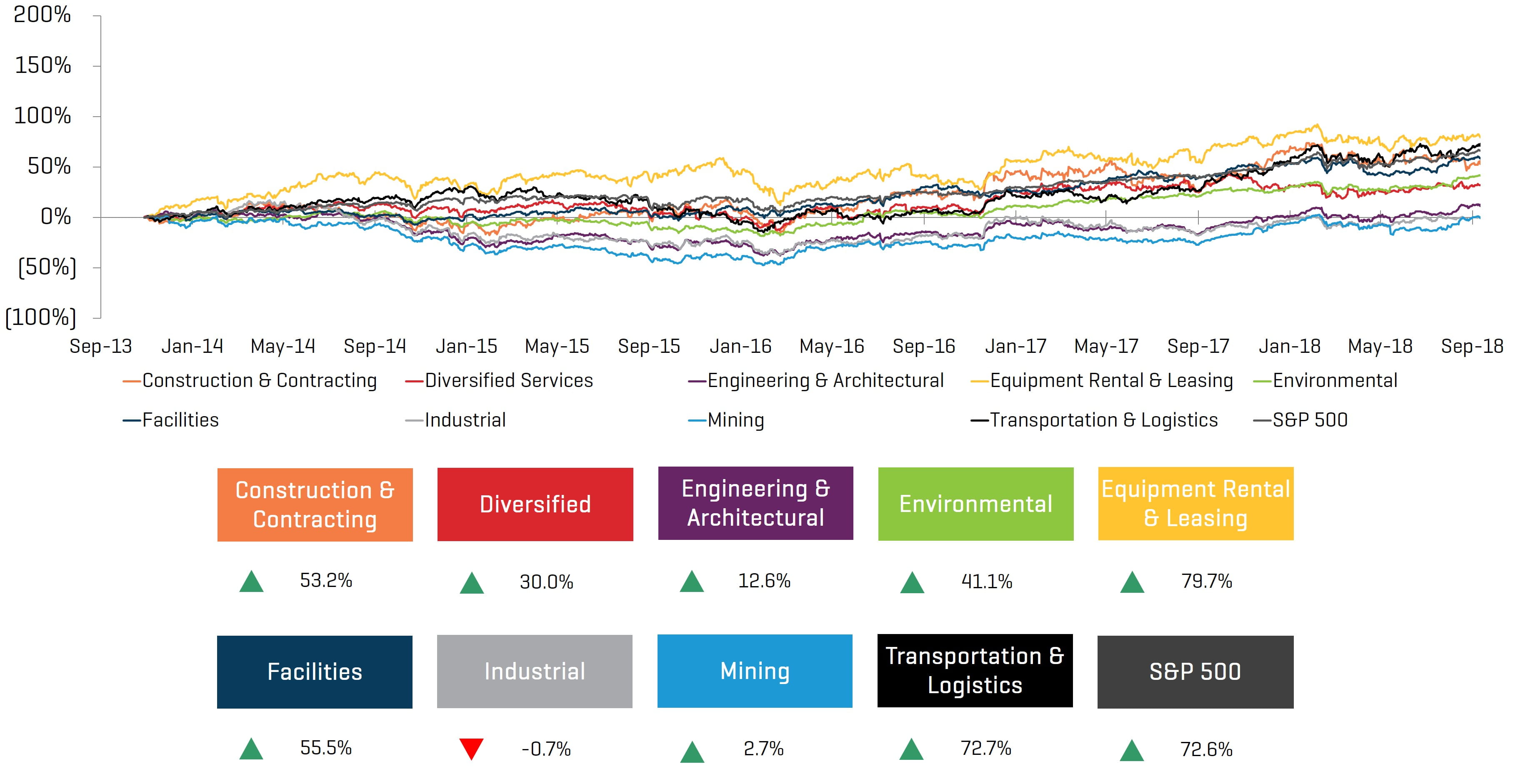

Historische Kursentwicklung der letzten 5 Jahre

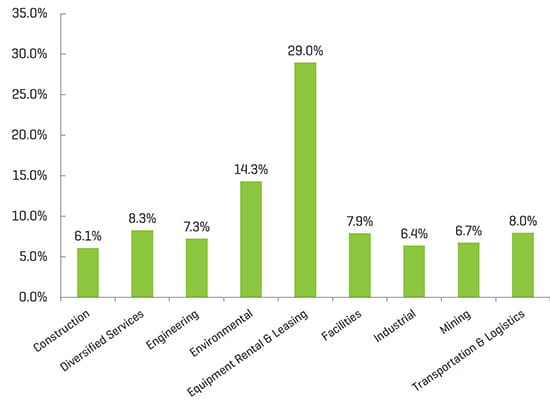

EBITDA-Marge der letzten 12 Monate

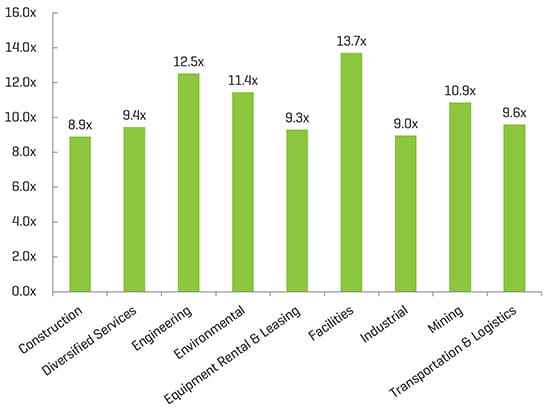

Enterprise Value/ EBITDA der letzten 12 Monate[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

Hinweis: Der im Bericht vorgestellte Median der öffentlichen Comp Sets

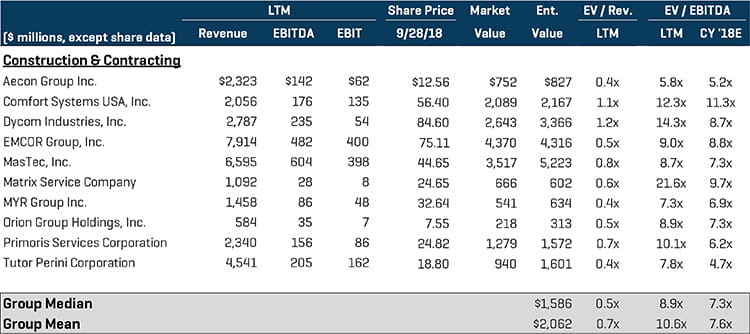

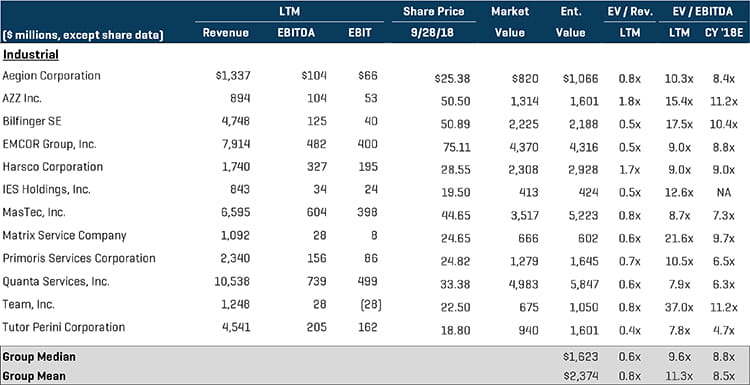

Bau- und Beauftragungs-Dienstleistungen

Transaktionsaktivitäten im Segment Bau- und Beauftragungs-Dienstleistungen blieben im dritten Quartal weiterhin stark, angetrieben durch die Expansions- und Diversifizierungsbestrebungen großer Unternehmen im Zuge der Anpassung der Branche an technologische und politische Änderungen. Zu den wichtigen Transaktionen zählen:

- Dunes Point Capital kündigte die Übernahme des Segments Mechanical Insulation von Foundation Building Materials (NYSE:FBM), einem Hersteller kommerzieller und industrieller Isolierungsprodukte, der über 67 Standorte in den USA und Kanada bedient, für 122,5 Millionen USD, an

- MYR Group (NASDAQ:MYRG), ein elektrischer Dienstleister mit Sitz im US-Bundesstaat Illinois, hat die Übernahme von The Huen Companies, einer führenden Elektrobaufirma mit Niederlassungen in Illinois, New Jersey und New York, für etwa 47,1 Millionen USD, bekanntgegeben

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

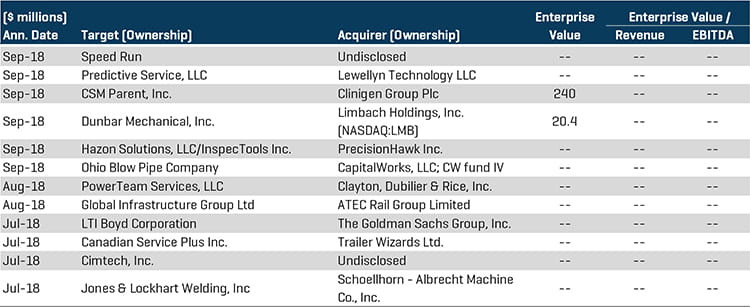

M&A-Transaktionen auswählen

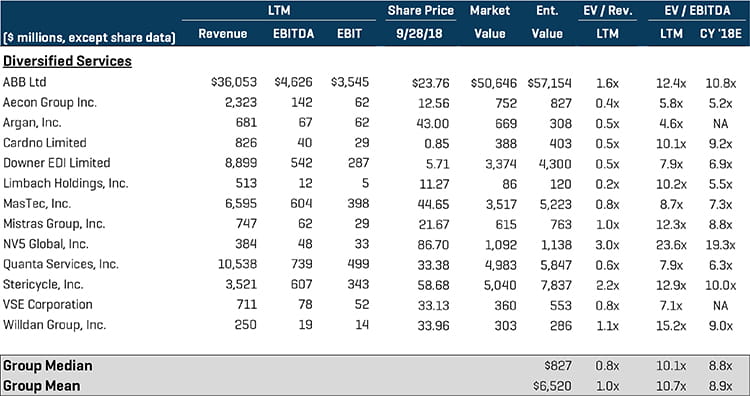

Diversifizierte Leistungen

Im Segment diversifizierte Leistungen zeigte sich eine Mischung großer strategischer Übernahmeaktivitäten im Zuge der Bestrebungen von Branchenakteuren, komplementäre Dienstleistungsangebote und -Fähigkeiten zu erwerben sowie der Diversifizierungsbestrebungen von Private-Equity-Käufern bei industrieorientierten Portfolios. Zu den wichtigen Transaktionen zählen:

- Clayton, Dubilier & Rice, eine amerikanische Private-Equity-Firma, hat die anstehende Übernahme von PowerTeam Services, LLC, einem Wartungs-, Reparatur-, Aufrüstungs- und Installationsdienstleister für Versorger mit Sitz im US-Bundesstaat North Carolina, angekündigt. PowerTeam beliefert einen umfassenden Kundenstamm führender regulierter Versorger über ein Netzwerk mit 42 Niederlassungen und etwa 4.200 Mitarbeitern landesweit

- Limbach Holdings, Inc. (NASDAQ:LMB) hat für etwa 20,2 Millionen USD das in Ohio basierte Unternehmen Dunbar Mechanical, Inc. übernommen, um die Kompetenzen von Limbach im Bereich Projektmanagement und Vertragsdienstleistungen zu stärken. Die zwei Unternehmen haben Erfahrung miteinander, da sie bei einem großen Bauprojekt im Gesundheitswesen in der Region Toledo, OH, zusammengearbeitet haben

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

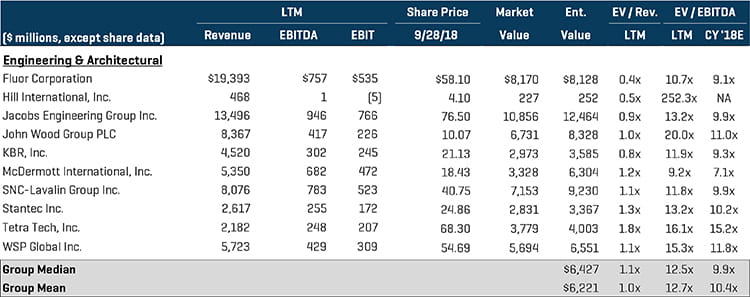

Technik- und Architektur-Leistungen

Internationale strategische Käufer waren im Segment Technik- und Architekturleistungen für ein aktives drittes Quartal verantwortlich, da Unternehmen erwarten, dass die anhaltende Nachfrage im Bauwesen und Unternehmensinvestitionen in Kerngeschäfte das Branchenwachstum in Zukunft antreiben wird. Zu den wichtigen Transaktionen zählen:

- CORE Industrial Partners, eine Private-Equity-Firma, hat die Übernahme von Midwest Composite Technologies, Inc. angekündigt, einem Prototypen- und Fertigungsunternehmen für Industriekomponenten mit Sitz in Wisconsin bekanntgegeben; die Übernahmesumme wurde nicht bekanntgegeben. CORE Industrial Partners gibt an, dass das Unternehmen auf der Automatisierungskompetenz von Midwest Composite Technologies aufbauend eine High-Tech-Engineeringplattform erschaffen möchte

- WSP Global, Inc. (TSE:WSP), ein börsennotiertes kanadisches Unternehmen für professionelle Dienstleistungen mit weltweiter Präsenz, wird Berger Group Holdings, Inc., ein US-amerikanisches globales Unternehmen für Bauingenieurswesen und professionelle Dienstleistungen, für 400 Millionen USD übernehmen. Die Transaktion wird die Belegschaft von WSP um 5.000 Mitarbeiter ergänzen, die Präsenz des Unternehmens in den USA ausbauen und die internationale Präsenz in Europa, Lateinamerika und dem Nahen Osten erweitern

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

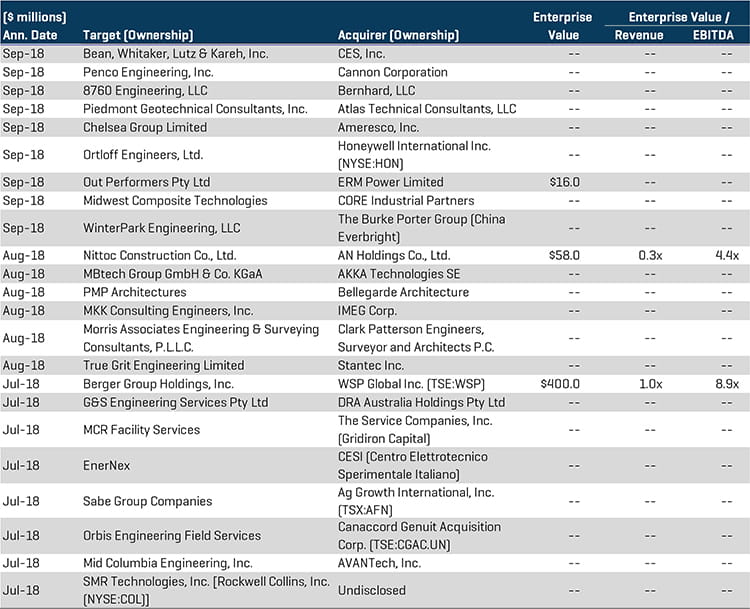

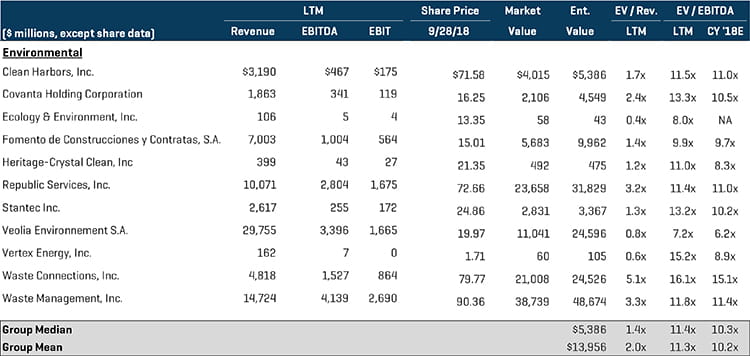

Umweltdienstleistungen

Im Segment Umweltdienstleistungen zeigte sich im dritten Quartal weiterhin robuste M&A-Aktivität, geführt von einigen der größten strategischen Akteure und Anzeichen für eine anhaltende Konsolidierung der Branche. Die Übernahmefreude bei Umweltdienstleistern weist auf ein allgemeines Wachstum der Branche hin, gefördert durch Änderungen staatlicher Verordnungen, technologische Fortschritte und einen wachsenden Schwerpunkt auf Nachhaltigkeitsinitiativen. Zu den wichtigen Transaktionen zählen:

- WCA Waste Corporation hat Global Waste Services, LLC übernommen. Dies erweitert die Nachhaltigkeitsinitiativen von WCA und bietet Kunden im Bereich Houston, Texas ein stärkeres Portfolio an Recycling-Fähigkeiten

- In einer verwandten Transaktion hat die WCA Waste Corporation die kommerziellen und Roll-Off-Feststoffabfalltätigkeiten von Sunshine Recycling, Inc. übernommen und erweitert so die landesweite Plattform des Unternehmens um Zugang zum US-Bundesstaat Florida

- Macquarie Infrastructure Partners, ein Investmentfond mit Sitz in New York und Teil der Macquarie Group, führt Gespräche bezüglich einer potenziellen Übernahme von Tunnel Hill Partners, einem Verarbeiter nicht gefährlicher Feststoffabfälle mit Sitz in New York, der im ganzen Nordosten der USA tätig ist

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

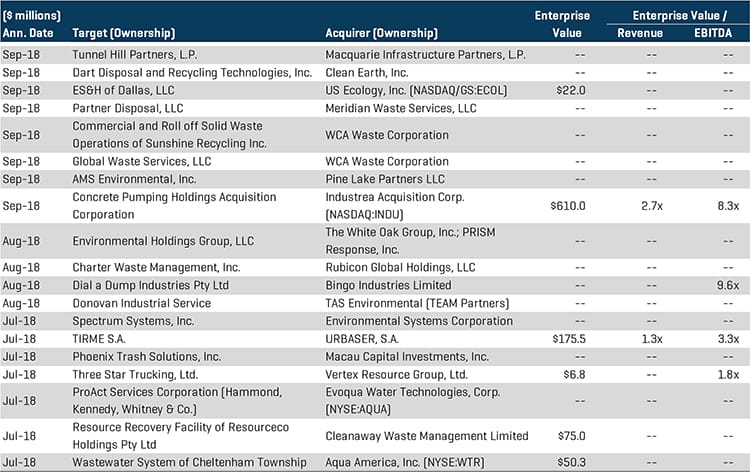

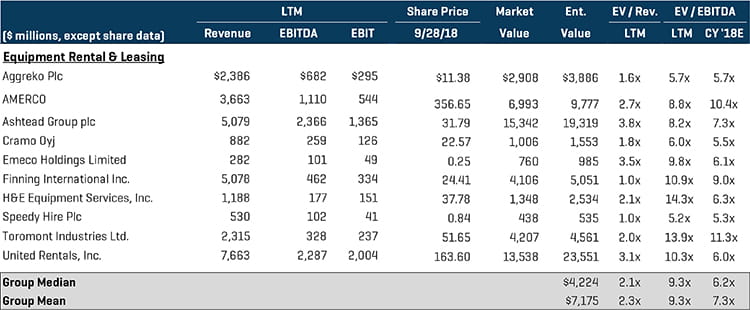

Gerätevermietungen und -verkäufe

Das Segment Gerätevermietungen und -Verkäufe wies im dritten Quartal 2018 starke Aktivität auf, angeführt vom Erwerbswachstum eines großen börsennotierten Unternehmens und Roll-Up-Übernahmestrategien von Private-Equity-Firmen durch bestehende Portfoliounternehmen. Zu den wichtigen Transaktionen zählen:

- United Rentals, Inc. (NYSE:URI) wird BlueLine Rental, ein Gerätevermietungsunternehmen mit Sitz in Texas, von Platinum Equity für 2,1 Milliarden USD übernehmen. BlueLine Rental gehört zu den größten Gerätevermietungsunternehmen in Nordamerika und beliefert über 50.000 Kunden in Bauwesen und Industrie an 114 Standorten mit über 1.700 Mitarbeitern in den USA und Kanada

- In einer zugehörigen Transaktion hat United Rentals, Inc. angekündigt, dass das Unternehmen eine endgültige Vereinbarung zur Übernahme von BakerCorp International Holdings, Inc. abgeschlossen hat, einem Vermietungsunternehmen für Einschluss-, Pumpen-, Filtrierungs- und Shoringanlagen-Lösungen. Das Geschäft wird mit bis zu 715 Millionen USD bewertetet, und die Transaktion stärkt durch den Erwerb wichtiger Blue-Chip-Kundenbeziehungen die Position von United Rentals im Markt

- Tecum Equity Partners hat eine Investition in die Tidewater Equipment Company getätigt, einen Händler für Forstausrüstung und zugehörige Ausrüstung mit Sitz in Georgia. Die Transaktion stellt die vierte Plattform-Investition für Tecum dar. Das Management von Tidewater weist darauf hin, dass die Investition eine ideale Partnerschaft darstellt und es dem Unternehmen ermöglicht, die nächste Wachstumsphase zu verfolgen

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

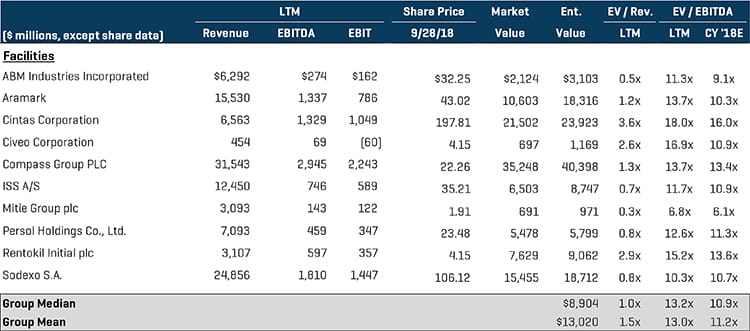

Einrichtungsdienste

Das Segment Einrichtungsdienste weist weiterhin aggressive Plattform- und Add-On-Übernahmeaktivitäten von Geldgebern sowie laufende Konsolidierung durch inländische und internationale strategische Käufer auf, da positive Dynamiken im kommerziellen Bauwesen eine wachsende Nachfrage nach Einrichtungs-Unterstützendiensten verursachen. Zu den wichtigsten Transaktionen zählen:

- Gridiron Capital, eine Private-Equity-Firma, hat The Service Companies, Inc. übernommen, einen diversifizierten Anbieter von Managed Services, Personal und spezialisierten Einrichtungs-Reinigungsleistungen. Gridiron konzentriert sich seitdem auf die Unternehmensexpansion durch einen Erwerbswachstum-Ansatz; hierzu gehört die Add-On-Übernahme von MCR Facility Services, einem führenden Anbieter integrierter Einrichtungslösungen. Nach der Übernahme von MCR gründete The Service Company eine neue Geschäftseinheit, TSC Engineering, die Engineering-Dienstleistungen für die Branche kommerzielle Einrichtungen anbieten wird

- Lenmac Mechanical Services Ltd., ein Einrichtungs- und Anlagenwartungsunternehmen mit Sitz in Irland, wurde von der Designer Group, einem weltweit führenden Unternehmen im Bereich Einrichtungsmanagementlösungen mit Sitz in Irland übernommen. Die Übernahmesumme wurde nicht bekanntgegeben. Die Übernahme wird über 750 neue Mitarbeiter in die Designer Group bringen und die Einrichtungsmanagement-Kompetenzen des Unternehmens durch das Fachwissen und die projektorientierte Erfahrung von Lenmac erweitern

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

Industriedienste

M&A-Aktivitäten strategischer und finanzieller Käufer im Bereich Industriedienste bleiben weiterhin stark. Strategische Käufer in diesem Segment streben an, das Dienstleistungsangebot und die geografische Abdeckung zu erweitern und Komplettlösungen für Kunden zu bieten; Private-Equity-Firmen möchten ihre Industrieportfolien diversifizieren. Zu den wichtigen Transaktionen zählen:

- Valmont Industries (NYSE:VMI), ein Hersteller von Industrie- und Bewässerungsprodukten mit 3,1 Milliarden USD Marktkapitalisierung, hat die Übernahme der Assets von CSP Coatings Systems angekündigt, einem neuseeländischen Stahlbeschichtungs-Dienstleister. Die Übernahmesumme wurde nicht bekanntgegeben. Führungskräfte von Valmont Industries geben an, dass die Transaktion durch die Erweiterung der bestehenden Präsenz in Neuseeland die geografische Expansionsstrategie des Unternehmens voranbringt

- PumpMan Holdings, ein Pumpendienstleistungs- und Reparaturanbieter mit Sitz in New Jersey übernahm mit Mitteln von Soundcore Capital Partners Southwest Waterworks Contractors, Inc. – diese Transaktion eröffnet PumpMan den schnell wachsenden Markt Phoenix

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

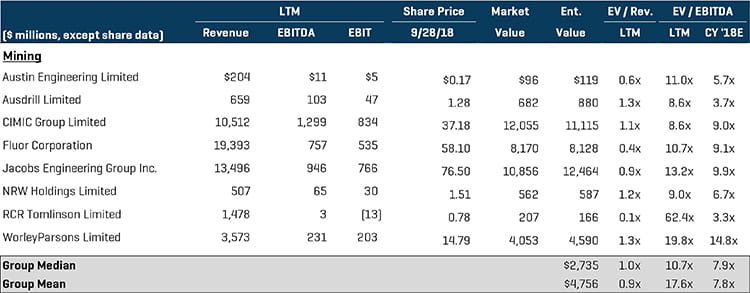

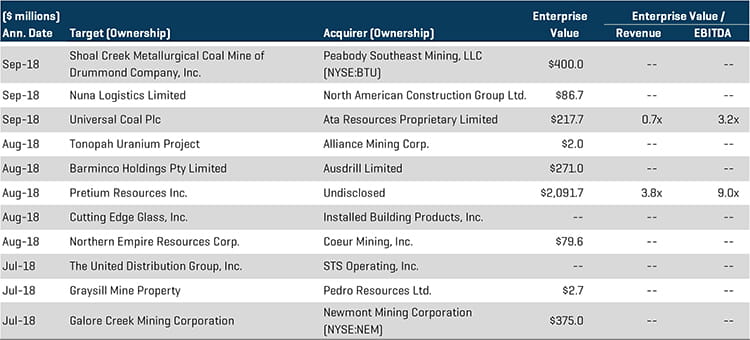

Bergbaudienste

Die Branche Bergbaudienste ist weiterhin ein Markt mit starkem Konkurrenzdruck, in dem Unternehmen um den Zugang zu attraktiven geografischen Regionen wettstreiten. Wichtige Akteure in der Bergbaubranche nutzen weiterhin Übernahmestrategien statt Greenfield-Explorationen, um Kontrolle über profitable Bergbauprojekte zu erlangen. Zu den wichtigen Transaktionen zählen:

- Peabody Southeast Mining, LLC, eine Tochtergesellschaft der Peabody Energy Corporation (NYSE:BTU), hat eine endgültige Vereinbarung zur Übernahme der metallurgischen Kohlenmine Shoal Creek von der Drummond Company, Inc, einem privaten Kohleproduzenten, abgeschlossen. Das Geschäft wird mit 400 Millionen USD bewertet, und das Management von Peabody weist auf das Potenzial für eine signifikante Wertschöpfung durch bessere logistische Kompetenzen, größere Volumina und Ausrichtung komplementärer Produkte für Kunden hin Die

- Newmont Mining Corporation (NYSE:NEM), ein führender Gold- und Kupferproduzent mit weltweiten Tätigkeiten, hat einen fünfzigprozentigen Anteil an der Galore Creek Mining Corporation, einem diversifizierten Metallbergbau- und Explorations-Dienstleistungsunternehmen, übernommen. Newmont wird eine strategische Partnerschaft mit Teck Resources Limited (TSX:TECK.B) eingehen, einem globalen Rohstoffproduzenten, der die verbleibenden Unternehmensanteile hält

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

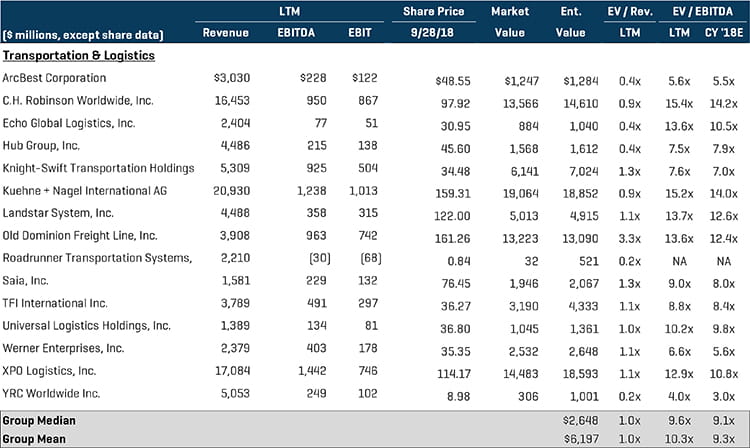

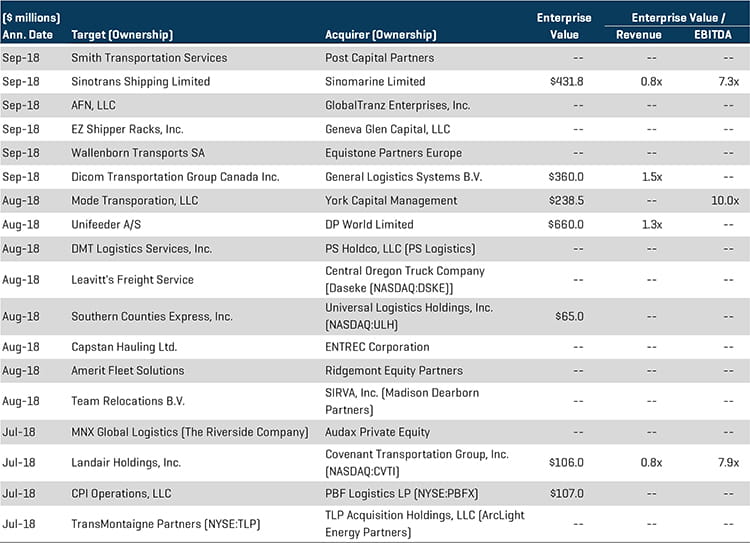

Transport & Logistik

Die M&A-Aktivitäten in den Bereichen Transport und Logistik im dritten Quartal 2018 wurden von Private-Equity-Firmen angetrieben, die attraktive Chancen bei modernen Logistikdienstleistern verfolgten, sowie von großen strategischen Käufern, die ihr Dienstleistungsangebot durch Branchenkonsolidierung erweitern wollen. Das Internet der Dinge (IoT) ist weiterhin eine treibende Kraft hinter den Aktivitäten in diesem Segment, da Einkäufer technologieorientierte Logistikplattformen erwerben, um sich Wettbewerbsvorteile zu verschaffen. Zu den wichtigen Transaktionen zählen:

- York Capital Management, eine in New York City ansässige Investmentmanagementfirma, hat eine Vereinbarung zum Erwerb von Mode Transportation, LLC abgeschlossen, einem in Texas ansässigem Drittanbieter für Logistik, der zuvor im Besitz der Hub Group, Inc. (NASDAQ:HUBG) war. Die Transaktion wurde mit 238,5 Millionen USD bewertet

- Audax Private Equity hat den in Kalifornien ansässigen, globalen Anbieter von maßgeschneiderten Transport- und Logistikdienstleistungen für hochwertige Güter, MNX Global Logistics von The Riverside Company für einen nicht veröffentlichten Betrag übernommen. MNX bedient mit seinen herausragenden Logistikkapazitäten globale Marktführer aus verschiedenen Branchen in über 190 Ländern

Öffentliche Vergleichswerte[1]

(1) Multiplikatoren über 20x werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

Alle Quellen für Diagramme: S&P Capital IQ und Stout Research